CONSIGNAÇÃO MERCANTIL

Sumário

1. INTRODUÇÃO

A Legislação Tributária Catarinense, vislumbrando incrementar a atividade comercial, proporciona ao contribuinte a venda de seus produtos, na condição de consignação mercantil.

Assunto desenvolvido, fundamentado nos artigos 12 a 16 do Anexo 6 - Decreto nº 1.790/97 - RICMS/SC.

2. REMESSA EM CONSIGNAÇÃO

2.1 - Consignante

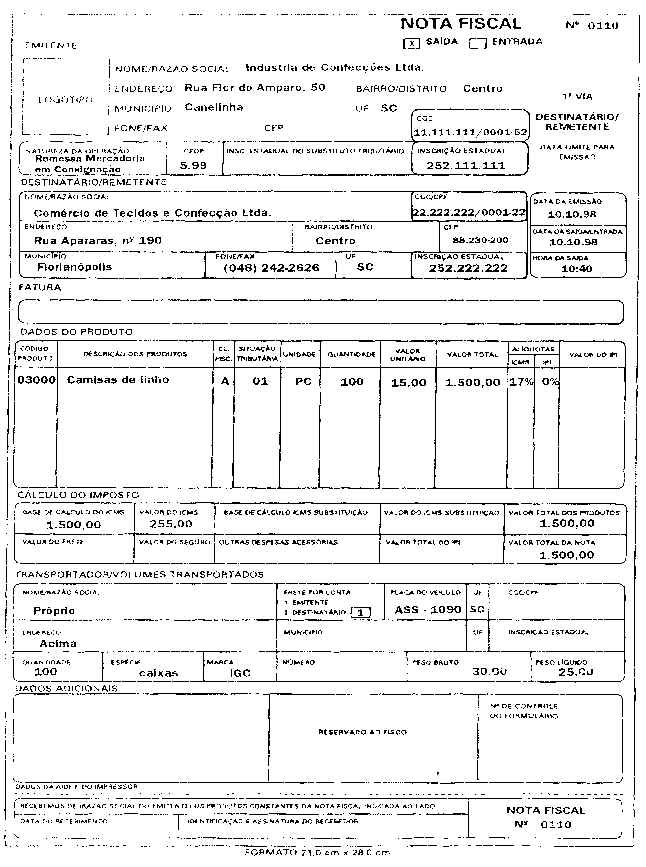

O consignante emitirá Nota Fiscal, modelo 1 ou 1-A contendo além dos requisitos exigidos, as seguintes indicações:

a) natureza da operação: "Remessa em Consignação";

b) destaque do ICMS e do IPI, quando devidos;

2.2 - Consignatário

O consignatário lançará a Nota Fiscal no Livro Registro de Entradas, creditando-se do valor do imposto, quando permitido.

3. REAJUSTE DE PREÇO

Havendo reajuste do preço contratado por ocasião da Remessa em Consignação Mercantil:

3.1 - Consignante

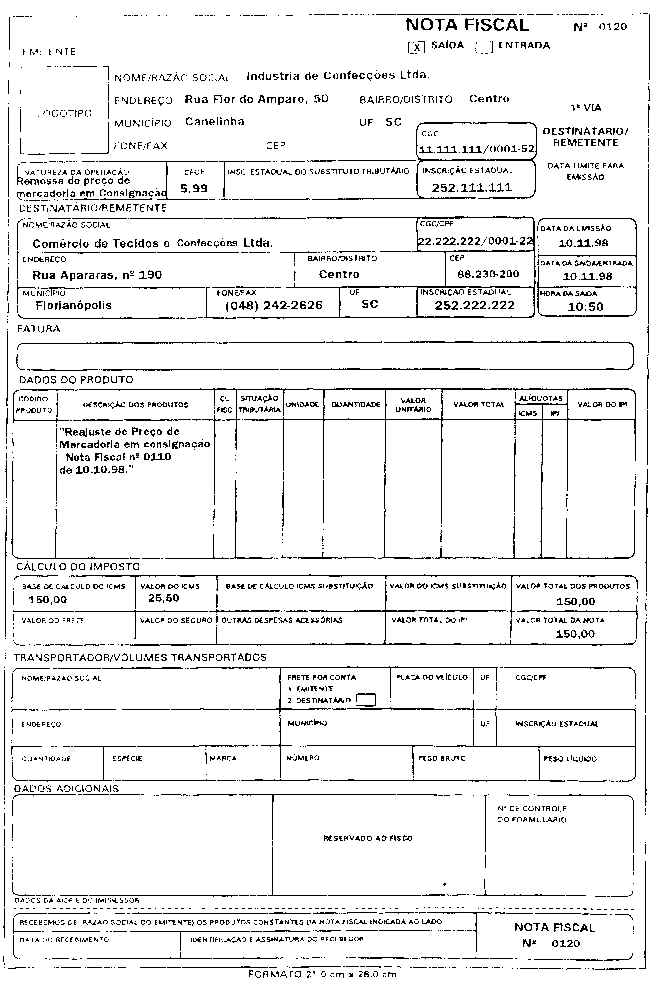

O consignante emitirá Nota Fiscal complementar contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Remessa de Preço de Mercadoria em Consignação";

b) como base de cálculo: O valor do reajuste;

c) destaque do ICMS/IPI, quando devidos;

d) a expressão: " Reajuste de Preço de Mercadoria em Consignação - Nota Fiscal nº, ___ de ___/___/___;

2.2 - Consignatário

O consignatário lançará a Nota Fiscal no Livro Registro de Entradas, creditando-se do valor do ICMS, quando permitido.

4. VENDA DA MERCADORIA

Na venda da mercadoria remetida a título de consignação mercantil:

4.1 - O Consignatário

Deverá:

Emitir Nota Fiscal contendo, além dos requisitos exigidos, como natureza da operação a expressão "Venda de Mercadoria recebida em Consignação".

Registrar a Nota Fiscal do consignante no Livro Registro de Entradas apenas nas colunas "Documento Fiscal" e "Observações" indicando nesta expressão "Compra em consignação - Nota Fiscal nº ____/ de ___/___/___".

4.2 - Consignante

O consignante emitirá Nota Fiscal contendo, sem destaque do ICMS e do IPI, além dos requisitos exigidos, as seguintes indicações:

a) natureza da operação: "Venda";

b) valor da operação: o valor correspondente ao preço da mercadoria efetivamente vendida, neste incluído, quando for o caso, o valor relativo ao reajuste do preço;

c) a informação de que trata de simples faturamento de mercadoria em consignação, mencionando ainda o número e data das Notas Fiscais respectivas.

O consignante lançará a Nota Fiscal apenas na coluna Documento Fiscal do Livro Registro de Saídas, indicando, na coluna Observações, a expressão "Venda em consignação nº _______, de __/__/__".

5. DEVOLUÇÃO

Na devolução de mercadoria remetida em consignação:

5.1 - O Consignatário

O consignatário emitirá Nota Fiscal, modelo 1 e 1-A, contendo, além dos demais requisitos exigidos, as seguintes indicações:

a) como natureza da operação. "Devolução de mercadoria recebida em consignação";

b) como base de cálculo: o valor da mercadoria efetivamente devolvida, sobre o qual foi pago o imposto;

c) destaque do ICMS e indicação do IPI nos valores debitados, por ocasião da remessa em consignação;

d) a informação de que se trata de devolução, total ou parcial de mercadoria em consignação, mencionando ainda o número e data da Nota Fiscal emitida pelo consignante quando da remessa em consignação.

5.2 - Consignante

O consignante lançará a Nota Fiscal, no Livro Registro de Entrada, creditando-se do valor do imposto.

6. NÃO APLICAÇÃO

A consignação mercantil não se aplica a mercadorias sujeitas ao Regime de Substituição Tributária.

7. EXEMPLIFICAÇÃO

7.1 - Remessa em Consignação

7.2 - Reajuste de Preço

7.3 - Venda Parcial da Mercadoria em Consignação

7.4 - Devolução Parcial da Mercadoria em Consignação