CONTRATOS

DE PRESTAÇÃO DE SERVIÇOS DE ARRECADAÇÃO VIA GNRE

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Ficam alterados dispositivos do Convênio Arrecadação 1/98 e Anexos, relativos aos contratos e procedimentos vinculados à prestação de serviços de arrecadação de tributos estaduais via GNRE.

CONVÊNIO ARRECADAÇÃO Nº 1, de 22.10.99

(DOU de 28.10.99)

Altera dispositivos do Convênio Arrecadação 1/98, de 19.06.98, e anexos, que estabelece normas gerais a serem aplicadas aos contratos de prestação de serviços de arrecadação de tributos estaduais por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE).

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passam a vigorar com a redação abaixo, os seguintes dispositivos do Convênio Arrecadação 1, de 19 de junho de 1998:

I - o § 1º da cláusula primeira:

"§ 1º - Ao contrato mencionado nesta cláusula aplicar-se-ão os procedimentos consignados neste Convênio, observados o Manual Técnico de Procedimentos para Captura Eletrônica da Guia Nacional de Recolhimento Tributos Estaduais - GNRE, Anexo I e/ou o padrão FEBRABAN para códigos de barras, bem como a legislação específica."

II - o "caput" da cláusula segunda:

"Cláusula segunda - O contrato previsto na cláusula anterior somente será celebrado após a homologação do sistema do agente arrecador, que será obtida mediante realização de "teste-piloto", de acordo com as normas contidas no Manual Técnico de Procedimentos para Captura Eletrônica da GNRE, Anexo I, e/ou o padrão FEBRABAN para código de barras."

III - o parágrafo único da cláusula terceira:

"Parágrafo único - A remessa será considerada aceita quando o procedimento de validação e auditoria não detectar qualquer inconsistência em relação ao conteúdo ou à especificação técnica do arquivo, nos termos do Manual de Procedimentos para Captura Eletrônica da Guia Nacional de Tributos Estaduais - GNRE, ou conforme definido no padrão FEBRABAN para código de barras."

IV - o "caput" da cláusula sexta:

"Cláusula sexta - O agente arrecadador não acolherá GNRE que contenha rasura, emenda, omissão, que impossibilite as consistências previstas no Manual Técnico de Procedimentos para Captura Eletrônica da GNRE, ou a captura das informações por meio de código de barras padrão FEBRABAN."

V - a cláusula décima terceira:

"Cláusula décima terceira - Continuam em vigor as normas do Convênio de Arrecadação de Tributos Estaduais por meio de Guia Nacional de Recolhimento de Tributos Estaduais de 22 de agosto de 1989 para os bancos comerciais estaduais, até que os mesmos iniciem o teste-piloto."

VI - o ANEXO II:

ANEXO II

TERMO DE COMPROMISSO

O Agente Arrecadador e seus respectivos estabelecimentos firmam, com a Secretaria de Estado da Fazenda, Finanças ou Tributação dos Estados ou Distrito Federal, abaixo identificados e representados, compromisso objetivando a realização do teste-piloto para recebimento, captação e repasse de receitas e suas informações devidas ao Estado, por meio da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

A este termo de compromisso aplicar-se-ão os procedimentos consignados no Convênio Arrecadação 01/98, observada a legislação específica e o Manual de Procedimentos para captura eletrônica da GNRE, e/ou as condições estabelecidas no padrão FEBRABAN de códigos de barras.

SECRETARIA DE ESTADO DA FAZENDA DO ESTADO DE ...

CGC / MF ...

ENDEREÇO ...

CEP ... CIDADE

AGENTE ARRECADADOR ...

CGC / MF ...

ENDEREÇO ...

CEP ... CIDADE

Cidade, ... de ... de

(Assinatura com firma reconhecida do representante do Agente Arrecadador)

(Assinatura com firma reconhecida do Secretário Estadual da Fazenda)".

Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

ISENÇÃO

- EQUIPAMENTOS E INSUMOS DESTINADOS À PRESTAÇÃO DE SERVIÇOS DE SAÚDE - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 01/99, que concede isenção do ICMS às operações com equipamentos e insumos destinados à prestação de serviços de saúde, no que se refere à vinculação do benefício fiscal à isenção ou alíquota zero do IPI, relativamente aos equipamentos e acessórios indicados.

CONVÊNIO ICMS Nº 55/99

(DOU de 28.10.99)

Altera o Convênio ICMS 01/99, de 02.03.99, que concede isenção do ICMS às operações com equipamentos e insumos destinados à prestação de serviços de saúde.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de l999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de l975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação a cláusula terceira do Convênio ICMS 01/99, de 02 de março de 1999:

"Cláusula terceira - A fruição do benefício previsto neste convênio fica condicionada ao estabelecimento de isenção ou alíquota zero do Imposto sobre Produtos Industrializados ou do Imposto de Importação, para os equipamentos e acessórios indicados no anexo".

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de 1999.

PRESTAÇÃO

DE SERVIÇO DE TELEVISÃO POR ASSINATURA - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir revoga as disposições do Convênio ICMS 5/95, no que se refere à televisão por assinatura.

CONVÊNIO ICMS Nº 56/99

(DOU de 28.10.99)

Revoga as disposições do Convênio ICMS 5/95, de 04.04.95, no que se refere ao serviço de televisão por assinatura.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de l999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam revogadas as disposições do Convênio ICMS 5/95, de 4 de abril de 1995, no que se refere à televisão por assinatura.

Cláusula segunda - Este Convênio entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º de setembro de 1999.

Vila Velha, ES, 22 de outubro de 1999.

PRESTAÇÃO

DE SERVIÇO DE TELEVISÃO POR ASSINATURA - REDUÇÃO DA BASE DE CÁLCULO - AUTORIZAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir autoriza os Estados e o Distrito Federal a conceder redução da base de cálculo do ICMS nas prestações de serviço de televisão por assinatura, em substituição ao sistema de tributação previsto na legislação estadual.

CONVÊNIO ICMS Nº 57/99

(DOU de 28.10.99)

Autoriza os Estados e o Distrito Federal a conceder redução da base de cálculo do ICMS nas prestações de serviço de televisão por assinatura, nas condições que especifica.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de l999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados a conceder redução da base de cálculo do ICMS nas prestações de serviço de televisão por assinatura, de tal forma que a incidência do imposto resulte no percentual de, no mínimo:

I - 5% (cinco por cento), até 31 de dezembro de 1999;

II - 7,5% (sete inteiros e cinco décimos por cento), de 1ºde janeiro a 31 de dezembro de 2000;

III - 10% (dez por cento), a partir de 1º de janeiro de 2001.

§ 1º - A utilização do benefício previsto nesta cláusula observará, ainda, o seguinte:

I - será aplicada, opcionalmente, pelo contribuinte, em substituição ao sistema de tributação previsto na legislação estadual;

II - o contribuinte que optar pelo benefício não poderá utilizar quaisquer créditos fiscais;

III - fica condicionada ao regular cumprimento da obrigação tributária principal, no prazo e forma previstos na legislação estadual.

§ 2º - A opção a que se referem os incisos I e II do parágrafo anterior será feita para cada ano civil.

Cláusula segunda - O descumprimento da condição prevista no inciso III do § 1º da cláusula anterior implica na perda do benefício a partir do mês subsequente àquele que se verificar o inadimplemento.

Parágrafo único - A reabilitação do contribuinte à fruição do benefício fica condicionada ao recolhimento do débito fiscal remanescente ou ao pedido de seu parcelamento, a partir do mês subsequente ao da regularização.

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º de setembro de 1999.

Vila Velha, ES, 22 de outubro de 1999.

IMPORTAÇÃO

SOB O REGIME ESPECIAL DE ADMISSÃO TEMPORÁRIA - ISENÇÃO

OU REDUÇÃO DA BASE DE CÁLCULO - AUTORIZAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir autoriza os Estados e o Distrito Federal a conceder isenção do ICMS incidente no desembaraço aduaneiro de mercadoria ou bem importado sob o amparo do Regime Especial Aduaneiro de Admissão Temporária, previsto na legislação federal específica.

CONVÊNIO ICMS Nº 58/99

(DOU de 28.10.99)

Autoriza os Estados e o Distrito Federal a conceder isenção ou redução da base de cálculo do ICMS incidente no desembaraço aduaneiro de mercadoria ou bem importado sob o Regime Especial de Admissão Temporária.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de l999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados a conceder isenção do ICMS incidente no desembaraço aduaneiro de mercadoria ou bem importado sob o amparo do Regime Especial Aduaneiro de Admissão Temporária previsto na legislação federal específica.

Cláusula segunda - Em relação a mercadoria ou bem importado sob o amparo de Regime Especial Aduaneiro de Admissão Temporária, quando houver cobrança proporcional, pela União, dos impostos federais, poderão as unidades federadas reduzir a base de cálculo do ICMS, de tal forma que a carga tributária seja equivalente àquela cobrança proporcional.

Cláusula terceira - O inadimplemento das condições do Regime Especial previsto nas cláusulas anteriores tornará exigível o ICMS com os acréscimos estabelecidos na legislação de cada unidade federada.

Cláusula quarta - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de 1999.

REVOGAÇÃO

DE CRÉDITO PRESUMIDO - VINHOS

PERNAMBUCO, RIO GRANDE DO SUL E SANTA CATARINA

RESUMO: O Convênio a seguir revoga o Convênio ICMS 95/96, que autoriza os Estados em referência a conceder crédito presumido nas operações com vinhos.

CONVÊNIO ICMS Nº 59, de 22.10.99

(DOU de 28.10.99)

Revoga o Convênio ICMS 95/96, de 13.12.96, que autoriza os Estados que menciona a conceder crédito presumido do ICMS nas saídas de vinhos, nas condições que especifica.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica revogado o Convênio ICMS 95/96, de 13 de dezembro de 1996.

Cláusula segunda - Este Convênio entra em vigor na data da publicação de sua ratificação adicional.

ISENÇÃO

- ÓLEO COMBUSTÍVEL E DIESEL

RONDÔNIA

RESUMO: O Convênio a seguir autoriza Rondônia a revogar a isenção do ICMS na saída de óleo diesel e óleo combustível destinado à Eletronorte.

CONVÊNIO ICMS Nº 60, de 22.10.99

(DOU de 28.10.99)

Autoriza o Estado de Rondônia a revogar o benefício constante do Convênio ICMS 126/94, de 29.09.94, que autoriza o Estado de Rondônia a isentar a saída de óleo e combustível destinados à empresa que especifica.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado de Rondônia autorizado a revogar o benefício de isenção do ICMS na saída de óleo diesel e óleo combustível destinado à Centrais Elétricas do Norte do Brasil S/A – ELETRONORTE, previsto no Convênio ICMS 126/94, de 29 de setembro de 1994.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

DIREITOS

AUTORAIS, ARTÍSTICOS E CONEXOS - APROVEITAMENTO DE CRÉDITO DE ICMS - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 23/90, que dispõe sobre o aproveitamento dos valores pagos a título de direitos autorais, artísticos e conexos como crédito de ICMS.

CONVÊNIO ICMS Nº 61/99

(DOU de 28.10.99)

Altera dispositivo do Convênio ICMS 23/90, de 13.09.90, que dispõe sobre o aproveitamento dos valores pagos a título de direitos autorais, artísticos e conexos como crédito de ICMS.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o "caput" da cláusula primeira do Convênio ICMS 23/90, de 13 de setembro de 1990:

"Cláusula primeira - As empresas produtoras de discos fonográficos e de outros suportes com sons gravados poderão utilizar como crédito do imposto o valor dos direitos autorais, artísticos e conexos, comprovadamente pagos a autores e artistas nacionais ou a empresas que:

I - os representem e das quais sejam titulares ou sócios majoritários;

II - com eles mantenham contratos de edição, nos termos do art. 53 da Lei nº 9.610/98;

III - com eles possuam contratos de cessão ou transferência de direitos autorais, nos termos do art. 49 da Lei nº 9.610/98.".

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de 1999.

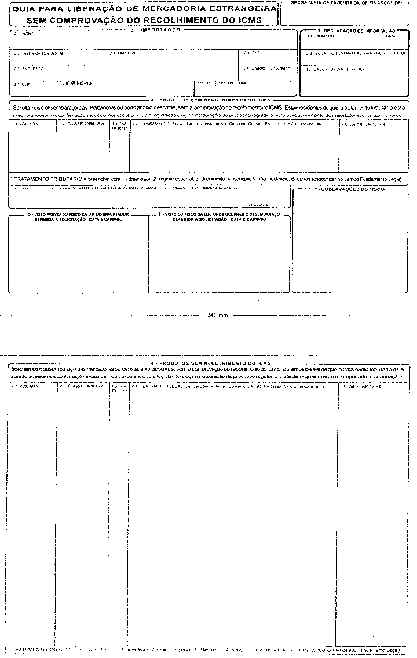

GUIA

PARA LIBERAÇÃO DE MERCADORIA ESTRANGEIRA - APROVAÇÃO DO NOVO MODELO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir substitui o modelo da "Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS", Anexo do Convênio ICM 10/81, que poderá ser utilizado até 31.12.99, pelo modelo em Anexo ao presente.

CONVÊNIO ICMS Nº 62/99

(DOU de 28.10.99)

Aprova o novo modelo da Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica substituído o modelo da "Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS", Anexo do Convênio ICM 10/81, de 23 de outubro de 1981, pelo modelo anexo ao presente.

Parágrafo único - Poderão ser utilizados até 31 de dezembro de 1999 os impressos do modelo ora substituído.

Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

Vila Velha, ES, 22 de outubro de 1999.

REGIME

ESPECIAL - MOVIMENTAÇÃO DE VAPORIZADOR CALIBRADO - AUTORIZAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir autoriza o trânsito de vaporizadores calibrados, utilizados na aplicação de anestesia, de propriedade de médicos anestesistas e de instituições de saúde, quando encaminhados para revisão periódica a ser efetuada na empresa RGD Engenharia Biomédica LTDA.

CONVÊNIO ICMS Nº 63/99

(DOU de 28.10.99)

Concede regime especial a empresas, relativamente à movimentação de vaporizador calibrado.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica autorizado o trânsito de vaporizadores calibrados, utilizados na aplicação de anestesia, de propriedade de médicos anestesistas e de instituições de saúde, quando encaminhados para revisão periódica a ser efetuada na empresa indicada no Anexo.

Cláusula segunda - O trânsito dos bens acima referidos será acobertado com nota fiscal relativa a entrada, modelo 1 ou 1-A, emitida pela empresa indicada no Anexo, acompanhada de declaração do remetente indicando as características do bem, a finalidade da remessa e o destinatário.

Parágrafo único - A nota fiscal emitida para documentar a movimentação dos vaporizadores calibrados deverá conter, além dos requisitos exigidos:

I - nome, endereço e inscrição no CNPJ ou no CIC do remetente;

II - a expressão "Regime Especial - Convênio ICMS /99",

III - a expressão "Vaporizador calibrado instalado no ... (nome do proprietário ou usuário) que segue para manutenção".

Cláusula terceira - A empresa indicada no Anexo deverá encaminhar, até o dia 20 do mês subsequente ao da retirada dos bens, ao fisco da unidade federada onde localizado o remetente:

I - cópia da nota fiscal referida no parágrafo único da cláusula anterior;

II - cópia das notas fiscais de devolução dos bens emitidas no mês anterior;

Cláusula quarta - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União.

Vila Velha, ES, 22 de outubro de 1999.

ANEXO

1 - RGD ENGENHARIA BIOMÉDICA LTDA.

Rua Manoel Marques Júnior, 78 -

CEP 88115-180 - São José - SC

Inscrição Estadual: 251.214.788 - CNPJ: 76.841.121/0001-28

VENDAS DE CAFÉ EM GRÃO LEILOADO EM BOLSA - GOVERNO FEDERAL -

REGIME ESPECIAL - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 132/95, que instituiu regime especial de recolhimento do ICMS, nas vendas de café em grão leiloado em bolsa, efetuadas pelo Governo Federal.

CONVÊNIO ICMS Nº 64/99

(DOU de 28.10.99)

Altera o Convênio ICMS 132/95, de 11.12.95, que instituiu regime especial de recolhimento do ICMS, nas vendas de café em grão leiloado em bolsa, efetuadas pelo Governo Federal.

Os Ministros de Estado da Fazenda e da Agricultura e do Abastecimento, o Presidente do Banco do Brasil S.A., os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passam a vigorar com a redação que se segue, os dispositivos adiante indicados do Convênio ICMS 132/95, de 11 de dezembro de 1995:

I - a cláusula primeira:

"Cláusula primeira - Nas vendas de café cru em grão efetuadas em Bolsa de Mercadorias ou de Cereais pelo Ministério da Agricultura e do Abastecimento, com a intermediação do Banco do Brasil S.A., serão observadas as disposições deste Convênio."

II - O "caput" da cláusula segunda, mantidos os seus incisos:

"Cláusula segunda - O recolhimento do ICMS devido na operação será efetuado, mediante guia especial, pelo Banco do Brasil S.A., em nome do Ministério da Agricultura e Abastecimento, nos prazos a seguir indicados, observada a legislação de cada unidade federada:"

III - o inciso V da cláusula terceira:

"V - 5ª via - destinar-se-á ao Ministério da Agricultura e do Abastecimento."

IV - o parágrafo único da cláusula sétima:

"Parágrafo único - A observância das disposições deste Convênio dispensa o Banco do Brasil e o Ministério da Agricultura e do Abastecimento de escriturar os livros fiscais, relativamente às operações nele descritas."

Cláusula segunda - Ficam convalidados os procedimentos adotados até a data da vigência deste convênio nas vendas de café dos estoques governamentais, em relação aos dispositivos do Convênio ICMS 132/95, de 11 de dezembro de 1995, modificados por este convênio.

Cláusula terceira - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

Vila Velha, ES, 22 de outubro de 1999.

REDUÇÃO

DA BASE DE CÁLCULO - AERONAVES, PEÇAS, ACESSÓRIOS E OUTRAS MERCADORIAS - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 32/99, que alterou o Convênio ICMS 75/91, que dispõe sobre a concessão de redução de base de cálculo do ICMS nas saídas de aeronaves, peças, acessórios e outras mercadorias específicas.

CONVÊNIO ICMS Nº 65/99

(DOU de 28.10.99)

Altera dispositivo do Convênio ICMS 32/99, de 23.07.99, que alterou o Convênio ICMS 75/91, de 5.12.91, que dispõe sobre a concessão de redução de base de cálculo do ICMS nas saídas de aeronaves, peças, acessórios e outras mercadorias que especifica.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a

vigorar com a seguinte redação a cláusula segunda do Convênio ICMS 32/99, de 23 de

julho de 1999:

"Cláusula segunda - Este convênio entra em vigor na data da publicação de sua

ratificação nacional, produzindo efeitos a partir de 1º de janeiro de 2000.".

Cláusula segunda - Ficam convalidados os procedimentos adotados até a vigência deste convênio, pelas empresas relacionadas na Portaria Interministerial nº 206, de 13 de agosto de 1998, publicada no Diário Oficial da União de 14 de agosto de 1998, no que se relaciona à redução da base de cálculo utilizada nos termos do Convênio ICMS 75/91, de 5 de dezembro de 1991, sem a alteração introduzida pelo Convênio ICMS 32/99, 23 de julho de 1999.

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de 1999.

ISENÇÃO

- OPERAÇÕES COM MEDICAMENTO DESTINADO AO TRATAMENTO DA AIDS - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 51/94, que concede isenção do ICMS a operações com medicamento destinado ao tratamento da AIDS.

CONVÊNIO ICMS Nº 66/99

(DOU de 28.10.99)

Altera o Convênio ICMS 51/94, de 30.06.94, que concede isenção do ICMS a operações com medicamento destinado ao tratamento da AIDS.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passam a vigorar com a seguinte redação os dispositivos a seguir da Cláusula primeira do Convênio ICMS 51/94, de 30 de junho de 1994:

I - o inciso I:

"I - recebimento pelo importador dos fármacos Timidina, código NBM 2934.90.23, Zidovudina - AZT, código NBM/SH 2934.90.22, Lamivudina e Didonasina, ambos classificados no código NBM/SH 2934.90.29, e dos medicamentos Zalcitabina, Didanosina, Saquinavir, Sulfato de Indinavir, Ritonavir, Estavudina, Lamivudina, Delavirdina e Ziagenavir, todos classificados nos códigos NBM/SH 3003.90.99, 3004.90.69, 3004.90.99 e o medicamento classificado no código NBM/SH 3004.90.79, que tenha como princípio ativo a substância Efavirenz;"

II - a alínea "b" do inciso II:

"b) dos medicamentos de uso humano, destinados ao tratamento dos portadores do vírus da AIDS: os classificados nos códigos NBM/SH 3003.90.99, 3004.90.69, 3004.90.99 e 3004.90.79, que tenham como princípio ativo os fármacos Zidovudina-AZT, Ganciclovir, Zalcitabina, Didanosina, Estavudina, Saquinavir, Sulfato de Indinavir, Sulfato de Abacavir, Ritonavir, Lamivudina, Delavirdina ou Efavirenz."

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de l999.

REDUÇÃO

DA BASE DE CÁLCULO - TELHAS E TIJOLOS

AMAPÁ (EXCLUSÃO)

RESUMO: O Convênio a seguir exclui o Estado do Amapá das disposições do Convênio 50/93, que autoriza os Estados de SP, SE, RJ, PA, MT, BA, PI, MA, MG, ES, RS, SC, AP, GO, MS e DF a reduzir a base de cálculo de ICMS nas operações com tijolos e telhas cerâmicas.

CONVÊNIO ICMS Nº 67, de 22.10.99

(DOU de 28.10.99)

Exclui o Estado do Amapá das disposições do Convênio ICMS 50/93, de 30.04.93, que autoriza a redução de base de cálculo nas saídas internas de tijolo e telhas.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado do Amapá excluído das disposições do Convênio ICMS 50/93, de 30 de abril de 1993.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

IMPORTAÇÃO

DE EQUIPAMENTOS PARA A ELETRONORTE - ISENÇÃO

AMAPÁ

RESUMO: O Convênio a seguir autoriza o Estado do Amapá a isentar do ICMS as importações de equipamentos realizadas pela Eletronorte referentes às DIS especificadas.

CONVÊNIO ICMS Nº 68, de 22.10.99

(DOU de 28.10.99)

Autoriza o Estado do Amapá a não exigir o ICMS na importação de equipamentos destinados à Centrais Elétricas do Norte do Brasil S.A. – ELETRONORTE.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado do Amapá autorizado a não exigir o ICMS relativo à importação dos seguintes equipamentos, realizada pela Centrais Elétricas do Norte do Brasil S/A – ELETRONORTE, referente às Declarações de Importação – DI números 99/0427370-7 e 99/0421802-1:

I – 01 (um) grupo gerador M/V SLANO/CORAL BAY WARTSILA;

II – peças sobressalentes, para geradores WARTSILA e turbina a gás GE LM 2500;

III - galpão (peças para montagem).

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

ISENÇÃO

- POLPA DE CUPUAÇU E AÇAÍ

AMAPÁ (INCLUSÃO)

RESUMO: Fica incluído o Estado do Amapá nas disposições do Convênio ICMS 66/94, que autoriza os Estados do AC, AM e RO a isentarem as operações internas e interestaduais com polpa de cupuaçu e açaí.

CONVÊNIO ICMS Nº 69, de 22.10.99

(DOU de 28.10.99)

Dispõe sobre a adesão do Estado do Amapá ao Convênio ICMS 66/94, de 30.06.94, que autoriza os Estados que menciona a conceder isenção do ICMS nas operações com polpa de cupuaçu e açaí.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica incluído o Estado do Amapá nas disposições contidas no Convênio ICMS 66/94, de 30 de junho de 1994.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

SAELPA - NÃO EXIGÊNCIA DAS MULTAS E

JUROS - OPERAÇÕES COM ENERGIA ELÉTRICA

PARAÍBA

RESUMO: Fica autorizado o Estado da Paraíba a não exigir da Saelpa, as multas e juros de mora, relativos a débitos constituídos até 30.09.99, em operações com energia elétrica.

CONVÊNIO ICMS Nº 70, de 22.10.99

(DOU de 28.10.99)

Altera o Convênio ICMS 104/98, de 18.09.98, que autoriza o Estado da Paraíba a não exigir multa e juros da Sociedade Anônima de Eletrificação da Paraíba - SAELPA.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1974, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - A cláusula primeira do Convênio ICMS 104/98, de 18 de setembro de 1998, passa a vigorar com a seguinte redação:

"Cláusula primeira - Fica o Estado da Paraíba autorizado a não exigir, na forma e condições que estabelecer, da Sociedade Anônima de Eletrificação da Paraíba – SAELPA, as multas e juros de mora devidos pela falta de recolhimento do ICMS incidente nas operações com energia elétrica, sobre os débitos constituídos ou não, até 30 de setembro de 1999."

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

BENEFÍCIOS

FISCAIS - PRORROGAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir prorroga as disposições de convênios que concedem benefícios fiscais.

CONVÊNIO ICMS Nº 71/99

(DOU de 28.10.99)

Prorroga as disposições de convênios que concedem benefícios fiscais.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar n.º 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam prorrogadas, até 31 de outubro de 2000 as disposições contidas no Convênio ICMS 50/99, de 23 de julho de 1999.

Cláusula segunda - A cláusula sexta do Convênio ICMS 35/99, de 23 de julho de 1999, passa a vigorar com a seguinte redação:

"Cláusula sexta - Este convênio entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos em relação aos pedidos que tenham sidos protocolados até 31 de dezembro de 2000, cuja saída do veículo ocorra até 28 de fevereiro de 2001."

Clausula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de 1999.

COMBUSTÍVEIS

E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO - SUBSTITUIÇÃO TRIBUTÁRIA - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 03/99, que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo

CONVÊNIO ICMS Nº 72/99

(DOU de 28.10.99)

Altera o Convênio ICMS 03/99, de 16.04.99, que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo.

O Ministro de Estado da Fazenda, osSecretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei 5.172, de 25 de outubro de 1966) e os arts. 6º ao 10 da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passam a vigorar com a redação que segue, os seguintes dispositivos do Convênio ICMS 03/99, de 16 de abril de 1999:

I - o inciso I do § 3º da cláusula terceira:

"I - em razão do disposto no § 6º da cláusula décima segunda, ao Estado de Goiás, hipótese em que serão aplicados os percentuais de 51,07% e 101,41%, no tocante às operações internas e interestaduais, respectivamente; ";

II - os §§ 4º e 6º da cláusula décima segunda:

"§ 4º - A distribuidora de combustíveis destinatária terá direito ao ressarcimento pelo sujeito passivo por substituição do valor referente ao imposto incidente na operação interestadual em que o AEAC tenha por origem o Estado indicado no § 6º, nos termos previstos na legislação da unidade federada de destino.

...

§ 6º - O disposto nesta cláusula não se aplica às operações que tenham como remetente ou como destinatário estabelecimentos localizados no Estado de Goiás.".

Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de novembro de 1999.

Vila Velha, ES, 22 de outubro de 1999.

SUBSTITUIÇÃO

TRIBUTÁRIA - NORMAS GERAIS - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Convênio ICMS 81/93, que estabelece normas gerais a serem aplicadas a regimes de substituição tributária, instituídos por convênio ou protocolos firmados entre os Estados e o Distrito Federal.

CONVÊNIO ICMS Nº 73/99

(DOU de 28.10.99)

Altera o Convênio ICMS 81/93, de 10.09.93, que estabelece normas gerais a serem aplicadas a regimes de substituição tributária, instituídos por convênio ou protocolos firmados entre os Estados e o Distrito Federal.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, e disposições dos artigos 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - O § 6º da cláusula décima terceira do Convênio ICMS 81/93, de 10 de setembro de 1993, passa a vigorar com a redação que se segue:

"§ 6º O sujeito passivo por substituição que, por 60 (sessenta) dias ou 2 (dois) meses alternados, não remeter o arquivo magnético previsto no inciso I do "caput", deixar de informar por escrito não ter realizado operações sob o regime de substituição tributária, ou, ainda, deixar de entregar a Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária, poderá ter sua inscrição suspensa ou cancelada até a regularização, aplicando-se o disposto no § 2º da cláusula sétima.".

Cláusula segunda - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de novembro de1999.

Vila Velha, ES, 22 de outubro de 1999.

REGIME

ESPECIAL - PRESTAÇÕES DE SERVIÇOS PÚBLICOS DE TELECOMUNICAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera o Anexo Único do Convênio ICMS 126/98, que dispõe sobre concessão de regime especial, na área do ICMS, para prestações de serviços públicos de telecomunicações e dá outras providências.

CONVÊNIO ICMS Nº 74/99

(DOU de 28.10.99)

Altera o Anexo Único do Convênio ICMS 126/98, de 11.12.1998, que dispõe sobre concessão de regime especial, na área do ICMS, para prestações de serviços públicos de telecomunicações e dá outras providências.

O Ministro da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o Anexo Único do Convênio ICMS 126/98, de 11 de dezembro de 1998:

"ANEXO ÚNICO

EMPRESAS DE SERVIÇOS PÚBLICOS DE TELECOMUNICAÇÕES

| Item | Empresas | Sede | Área de Atuação |

1 |

Empresa Brasileira de Telecomunicações S.A. – |

Rio de Janeiro – RJ |

LONGA |

EMBRATEL |

DISTÂNCIA |

||

2 |

Telecomunicações do Acre S. A. - TELEACRE |

Rio Branco - AC |

AC |

3 |

Telecomunicações de Rondônia S. A . - TELERON |

Porto Velho - RO |

RO |

4 |

Telecomunicações do Amazonas S. A . – |

Manaus - AM |

AM |

TELAMAZON |

|||

5 |

Telecomunicações de Roraima S. A . - TELAIMA |

Boa Vista - RR |

RR |

6 |

Telecomunicações do Pará S. A . – TELEPARÁ |

Belém – PA |

PA |

7 |

Telecomunicações do Amapá S. A . – TELEAMAPÁ |

Macapá - AP |

AP |

8 |

Telecomunicações do Maranhão S. A . - TELMA |

São Luiz - MA |

MA |

9 |

Telecomunicações do Piauí S. A . - TELEPISA |

Terezina - PI |

PI |

10 |

Telecomunicações do Ceará S. A . – TELECEARÁ |

Fortaleza - CE |

CE |

11 |

Telecomunicações do Rio Grande do Norte S. A . – |

Natal - RN |

RN |

TELERN |

|||

12 |

Telecomunicaçõesda Paraíba S. A . – TELPA |

João Pessoa – PB |

PB |

13 |

Telecomunicações de Pernambuco S. A . - TELPE |

Recife – PE |

PE |

14 |

Telecomunicações de Alagoas S. A . - TELASA |

Maceió - AL |

AL |

15 |

Telecomunicações de Sergipe S. A . - TELERGIPE |

Aracajú - SE |

SE |

16 |

Telecomunicações da Bahia S. A . – TELEBAHIA |

Salvador - BA |

BA |

17 |

Telecomunicações de Minas Gerais S. A . – |

Belo Horizonte - MG |

MG |

TELEMIG |

|||

18 |

Telecomunicações do Espírito Santo S. A . – |

Vitória - ES |

ES |

TELEST |

|||

19 |

Telecomunicações do Rio de Janeiro S. A . – |

Rio de Janeiro - RJ |

RJ |

TELERJ |

|||

20 |

Telecomunicações de São Paulo S. A . - TELESP |

São Paulo - SP |

SP |

21 |

Companhia Telefônica da Borda do Campo – CTBC |

Santo André - SP |

SP |

22 |

Telecomunicações do Paraná S. A . - TELEPAR |

Curitiba - PR |

PR |

23 |

Telecomunicações de Santa Catarina S.A. |

Florianópolis – SC |

SC |

|

|||

24 |

Companhia Telefônica Melhoramento e Resistência - CTMR |

Pelotas - RS |

RS |

25 |

Telecomunicações de Mato Grosso S.A. - TELEMAT |

Cuiabá - MT |

MT |

26 |

Telecomunicações de Mato Grosso do Sul S.A. |

Campo Grande – MS |

MS |

TELEMS |

|||

27 |

Telecomunicações de Goiás S.A. - TELEGOIÁS |

Goiânia - GO |

GO, TO, PA |

28 |

Telecomunicações de Brasília S.A. |

Brasília - DF |

DF, GO, TO, |

TELEBRASÍLIA |

BA, MG |

||

29 |

Companhia Riograndense de Telecomunicações |

Porto Alegre - RS |

RS |

CRT |

|||

30 |

Companhia de Telecomunicações do Brasil Central |

Uberlândia - MG |

MG, MS |

31 |

Empresa Telefônica de Uberaba S.A. |

Uberaba - MG |

MG |

32 |

Empresa Telefônica de Ituiutaba S.A. |

Uberlândia - MG |

MG |

33 |

Companhia Telefônica de Pará de Minas |

Uberlândia - MG |

MG |

34 |

CETERP - Centrais Telefônicas de Ribeirão Preto |

Ribeirão Preto - SP |

SP |

35 |

SERCOMTEL - Serviços de Com. Telefônicas de |

Londrina - PR |

PR |

Londrina |

|||

36 |

TELMA Celular S.A. |

São Luiz - MA |

MA |

37 |

TELEPISA Celular S.A. |

Terezina - PI |

PI |

38 |

TELECEARÁ Celular S.A. |

Fortaleza - CE |

CE |

39 |

TELERN Celular S.A. |

Natal - RN |

RN |

40 |

TELPA Celular S.A. |

João Pessoa - PB |

PB |

41 |

TELPE Celular S.A. |

Recife - PE |

PE |

42 |

TELASA Celular S.A. |

Maceió - AL |

AL |

43 |

TELERGIPE Celular S.A. |

Aracajú - SE |

SE |

44 |

TELEBAHIA Celular S.A. |

Salvador - BA |

BA |

45 |

TELEMS Celular S.A. |

Campo Grande - MS |

MS |

46 |

TELEMAT Celular S.A. |

Cuiabá - MT |

MT |

47 |

TELEGOIÁS Celular S.A. |

Goiânia - GO |

GO, TO |

48 |

TELEBRASÍLIA Celular S.A. |

Brasília - DF |

DF, TO |

49 |

TELERON Celular S.A. |

Porto Velho - RO |

RO |

50 |

TELEACRE Celular S.A. |

Rio Branco - AC |

AC |

51 |

TELAIMA Celular S.A. |

Boa Vista - RR |

RR |

52 |

TELEAMAPÁ Celular S.A. |

Macapá - AP |

AP |

53 |

TELEAMAZON Celular S.A. |

Manaus - AM |

AM |

54 |

TELEPARÁ Celular S.A. |

Belém - PA |

PA |

55 |

TELERJ CELULAR S.A. |

Rio de Janeiro - RJ |

RJ |

56 |

TELEMIG Celular S.A. |

Minas Gerais - MG |

MG |

57 |

TELEST Celular S.A. |

Vitória - ES |

ES |

58 |

TELESP Celular S.A. |

São Paulo - SP |

SP |

59 |

TELEPAR Celular S.A. |

Curitiba - PR |

PR |

60 |

TELESC Celular S.A. |

Florianópolis - SC |

SC |

61 |

CTMR Celular S.A. |

Pelotas - RS |

RS |

62 |

BCP S.A. |

São Paulo - SP |

SP |

63 |

BSE S.A. |

São Paulo - SP |

PE, AL, PB, CE, RN e PI |

64 |

AMERICEL S.A. |

Brasília - DF |

DF, GO , TO, MS, MG , RO e AC |

65 |

Maxitel S.A., anteriormente Vicunha Telecomunicações Ltda |

Salvador - BA |

MG, BA e SE |

66 |

CTBC CELULAR S.A. |

Uberlândia - MG |

MG, GO, SP, MS e MT |

67 |

SERCOMTEL CELULAR S.A. |

Londrina - PR |

PR |

68 |

GLOBAL TELECOM LTDA. |

Curitiba - PR |

PR |

69 |

TESS S.A. |

São Paulo - SP |

SP |

70 |

ATL - Algar Telecom Leste S.A. |

Rio de Janeiro - RJ |

RJ e ES |

71 |

TELET S.A. |

Porto Alegre - RS |

RS |

72 |

IRIDIUM Brasil S.A. |

Rio de Janeiro - RJ |

Nacional |

73 |

IRIDIUM SUDAMÉRICA-BRASIL LTDA |

Rio de Janeiro - RJ |

Nacional |

74 |

Mirror S.A. |

Rio de Janeiro - RJ |

RJ, MG, ES, SE, AL, BA, PE, CE, PB, RN, PI, MA, PA, AM, AP e RO |

75 |

Bonari Holding Ltda |

Rio de Janeiro - RJ |

LONGA |

DISTÂNCIA |

|||

76 |

Megatel do Brasil S.A. |

São Paulo - SP |

SP |

77 |

Globalstar do Brasil S.A. |

Rio de Janeiro - RJ |

Nacional |

78 |

Norte Brasil Telecom S.A. |

Belém - PA |

AM, RR, AP, PA e MA |

79 |

CELULAR CRT S.A. |

Porto Alegre - RS |

RS |

80 |

GATECOM DO BRASIL S.A |

Rio de Janeiro - RJ |

Nacional |

Cláusula segunda - Este convênio entra em vigor da data da publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do mês subseqüente.

Vila Velha, ES, 22 de outubro de 1999.

CRÉDITOS

TRIBUTÁRIOS DE PRODUTORES AGROPECUÁRIOS - NÃO EXIGÊNCIA DE CRÉDITOS - AUTORIZAÇÃO

SÃO PAULO

RESUMO: O Convênio a seguir autoriza o Estado de São Paulo a não exigir de produtor agropecuário, por responsabilidade originária na qualidade de contribuinte, créditos tributários relacionados com operações realizadas, em período anterior ao da sua celebração, até o valor, em cada ano civil, de R$ 200.000,00 com mercadorias de sua produção, nos casos de interrupção do diferimento do lançamento do imposto, desde que o produtor beneficiado tenha emitido a Nota Fiscal de Produtor e recebido a Nota Fiscal relativa à entrada correspondentes.

CONVÊNIO ICMS Nº 75/99

(DOU de 28.10.99)

Autoriza o Estado de São Paulo a não exigir créditos tributários de produtores agropecuários.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado de São Paulo autorizado a não exigir de produtor agropecuário, por responsabilidade originária na qualidade de contribuinte, créditos tributários relacionados com operações realizadas, em período anterior ao da celebração desse convênio, até o valor, em cada ano civil, de R$ 200.000,00 (duzentos mil reais) com mercadorias de sua produção, nos casos de interrupção do diferimento do lançamento do imposto, desde que o produtor beneficiado tenha emitido a Nota Fiscal de Produtor e recebido a Nota Fiscal relativa à entrada correspondentes.

Parágrafo único - O disposto neste convênio:

I - não inibe a exigência do correspondente crédito tributário do responsável previsto na legislação;

II - não autoriza a restituição ou compensação de importâncias já pagas.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Vila Velha, ES, 22 de outubro de 1999.

SUBSTITUIÇÃO

TRIBUTÁRIA - COMBUSTÍVEIS E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO - ALTERAÇÃO

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir altera os Anexos I e II do Convênio ICMS 03/99, que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo.

CONVÊNIO ICMS Nº 76/99

(DOU de 28.10.99)

Altera os Anexos I e II do Convênio ICMS 03/99, de 16.04.99, que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei 5.172, de 25 de outubro de 1966) e os arts. 6º ao 10 da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Os Anexos I e II do Convênio ICMS 3/99, de 16 de abril de 1999, passam a vigorar com os seguintes percentuais relativos aos Estados indicados:

ANEXO I

OPERAÇÕES REALIZADAS POR DISTRIBUIDORAS

| UF | Gasolina Automotiva e Álcool Anidro | Álcool Hidratado Óleo Combustível | |||||

| Internas | Interestaduais Internas |

Interestaduais |

Internas Interestaduais | ||||

| Alíquota 7% | Alíquota 12% | ||||||

DF |

28,42% |

71,23% |

35,67% |

68,24% |

59,20% |

9,94% |

46,58% |

PE |

46,67% |

95,55% |

33,43% |

65,47% |

56,55% |

9,62% |

41,71% |

ANEXO II

OPERAÇÕES REALIZADAS POR REFINARIA DE PETRÓLEO OU SUAS BASES

| UF | Gasolina Automotiva | Óleo Diesel | Gás Liquefeito de Petróleo | Óleo Combustível | ||||

| Internas Interestaduais |

Internas Interestaduais | Internas Interestaduais | Internas Interestaduais | |||||

DF |

128,05% |

204,06% |

63,59% |

85,90% |

282,88% |

335,09% |

30,67% |

74,23% |

AM |

124,07% |

198,15% |

45,59% |

74,51% |

253,62% |

313,83% |

29,87% |

56,47% |

PE |

109,89% |

179,86% |

52,91% |

84,22% |

237,24% |

277,80% |

29,74% |

56,34% |

Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos, relativamente ao Estado de Pernambuco, a partir de 01 de novembro de 1999.

Vila Velha, ES, 22 de outubro de 1999.

ISENÇÃO

- IMPORTAÇÃO DE BENS DESTINADOS À PESQUISA CIENTÍFICA E AO ENSINO

ACRE, AMAZONAS, CEARÁ, ESPÍRITO SANTO, MINAS GERAIS, PARÁ, PIAUÍ E RIO GRANDE DO SUL

RESUMO: O Convênio a seguir altera o "caput" da cláusula primeira do Convênio ICMS 93/98, relativo à concessão de isenção na importação de bens para o ensino e pesquisa científica.

CONVÊNIO ICMS Nº 77, de 22.10.99

(DOU de 28.10.99)

Altera o Convênio ICMS 93/98, de 18.09.98, que autoriza os Estados do Acre, do Amazonas, do Ceará, do Espírito Santo, de Minas Gerais, do Pará, do Piauí e do Rio Grande do Sul, a conceder isenção do ICMS na importação de bens destinados a ensino e pesquisa científica.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - O "caput" da cláusula primeira do Convênio ICMS 93/98, de 18 de setembro de 1998, passa a vigorar com a seguinte redação:

"Cláusula primeira - Ficam os Estados do Acre, do Amazonas, do Ceará, do Espírito Santo, de Minas Gerais, do Pará, do Piauí, do Rio Grande do Sul, Rio de Janeiro, Pernambuco, Amapá, Bahia, Paraná, Sergipe, Maranhão e Tocantins autorizadas a isentar do ICMS a operação decorrente da importação do exterior, realizada pelas suas Universidades Federais ou Estaduais, ou por intermédio das respectivas fundações de apoio ao ensino e pesquisa, de aparelhos, máquinas, equipamentos e instrumentos, suas partes e peças de reposição e acessórios, e de matérias-primas e produtos intermediários, em que a importação seja beneficiada com as isenções previstas na Lei Federal nº 8.010, de 29 de março de 1990."

Cláusula segunda - Este convênio entra em vigor na data de sua ratificação nacional.

ISENÇÃO

- IMPORTAÇÃO DE EQUIPAMENTOS - MME

RIO GRANDE DO SUL

RESUMO: O Convênio a seguir autoriza o Estado do Rio Grande do Sul a isentar do ICMS as importações de máquinas e equipamentos e acessórios efetuadas pelo Ministério de Minas e Energia e destinados a Termelétrica de Candiota III.

CONVÊNIO ICMS Nº 78, de 22.10.99

(DOU de 28.10.99)

Autoriza o Estado do Rio Grande do Sul a conceder isenção do ICMS na importação de equipamentos pelo Ministério de Minas e Energia destinados à Usina Termelétrica de Candiota III.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado do Rio Grande do Sul autorizado a conceder isenção do ICMS no recebimento de máquinas e equipamentos, bem como acessórios, sobressalentes e ferramentas que acompanhem estes bens, importados do exterior pelo Ministério de Minas e Energia e destinados à Usina Termelétrica de Candiota III.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º de novembro de 1999.

ISENÇÃO

- IMPORTAÇÃO - MINISTÉRIO DA DEFESA

RIO GRANDE DO SUL

RESUMO: O Convênio a seguir autoriza o Estado do Rio Grande do Sul a isentar do ICMS as importações de veículos e carros blindados de combate e suas partes, ferramentas e manuais especificados, efetuadas pelo Ministério da Defesa.

CONVÊNIO ICMS Nº 79, de 22.10.99

(DOU de 28.10.99)

Autoriza o Estado do Rio Grande do Sul a conceder isenção do ICMS na importação, pelo Ministério da Defesa, e a não exigir os créditos tributários das mesmas operações.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado do Rio Grande do Sul autorizado a conceder isenção do ICMS no recebimento das mercadorias a seguir relacionadas, importadas do exterior pelo Ministério da Defesa:

I - veículos e carros blindados de combate e suas partes, classificados no código 8710.00.00 da NBM/SH;

II - ferramentas e manuais que acompanhem os bens referidos na alínea anterior, classificados, respectivamente, nos códigos 8207.90.00 e 4901.99.00 da NBM/SH.

Cláusula segunda - Fica o Estado do Rio Grande do Sul autorizado a não exigir os créditos tributários, constituídos ou não, decorrentes das operações previstas na cláusula anterior, relativamente as importações realizadas até a data da publicação da ratificação nacional deste convênio.

Cláusula terceira - Este convênio entra em vigor na data de sua ratificação nacional, produzindo efeitos até 31 de dezembro de 1999.

REDUÇÃO DA BASE DE CÁLCULO - SAÍDAS

INTERNAS DOS DERIVADOS DE PETRÓLEO

RORAIMA (EXCLUSÃO)

RESUMO: O Convênio a seguir exclui o Estado de Roraima das disposições do Convênio ICMS 112/89, que dispõe sobre a redução da base de cálculo do ICMS nas saídas de GLP.

CONVÊNIO ICMS Nº 80/99

(DOU de 28.10.99)

Exclui o Estado de Roraima das disposições do Convênio ICMS 112/89, de 7.12.89, que concede redução de base de cálculo do ICMS nas saídas internas dos derivados de petróleo.

O Ministro de Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e na forma da Lei Complementar nº 24, de 7 de janeiro de 1975,resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado de Roraima excluído das disposições constantes do Convênio ICMS 112/89, de 7 de dezembro de 1989.

Cláusula segunda - Este Convênio entra em vigor na data da sua ratificação nacional, produzindo efeitos a partir de 1º de janeiro de 2000.

ISENÇÃO

- IMPORTAÇÃO PELA SECRETARIA DE INFRA-ESTRUTURA - FIOS E CABOS DE ALUMÍNIO

TOCANTINS

RESUMO: O Convênio a seguir autoriza o Estado de Tocantins a isentar as importações de fios e cabos de alumínio especificados, efetuadas pela Secretaria de Infra-Estrutura do Estado de Tocantins.

CONVÊNIO ICMS Nº 81, de 22.10.99

(DOU de 28.10.99)

Autoriza o Estado do Tocantins a dispensar a exigência do ICMS nas operações que especifica.

O Ministro do Estado da Fazenda, os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 95ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Vila Velha, ES, no dia 22 de outubro de 1999, tendo em vista na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado do Tocantins autorizado a isentar do ICMS, as operações de importação do exterior, realizadas pela Secretaria de Infra-Estrutura do Estado de Tocantins, dos bens a seguir indicados, adquiridos através de Concorrência Internacional de Programa de Eletrificação Rural do Estado do Tocantins, PERTINS - com recursos do Eximbank.

I - Fios de alumínio - 4 AWG;

II - Cabos de alumínio com alma de aço - 2 AWG

III - Cabos de alumínio com alma de aço - 4 AWG;

IV - Cabos de alumínio com alma de aço - 1/0 AWG;

V - Cabos de alumínio com alma de aço - 2/0 AWG.

Cláusula segunda - Este convênio entra em vigor na data da sua ratificação nacional.