Fundamentos Legais:

Os citados no texto.

ZONA FRANCA DE

MANAUS

Isenção

Sumário

1. INTRODUÇÃO

A exemplo da legislação federal, o Regulamento do ICMS do Paraná - RICMS, aprovado pelo Decreto nº 2.736/96, estabelece benefício fiscal, em relação a saídas de determinados produtos com destino à Zona Franca de Manaus.

A seguir, abordaremos alguns dos conceitos relacionados com a instituição do benefício fiscal da isenção nas saídas para a Zona Franca de Manaus.

2. ISENÇÃO DO IMPOSTO - PRODUTOS DE ORIGEM NACIONAL

Em conformidade com o item 88 (*) do Anexo I do RICMS-PR, ficam isentas do ICMS as saídas de produtos industrializados de origem nacional para comercialização ou industrialização na Zona Franca de Manaus, exceto açúcar de cana, armas e munições, automóveis de passageiros, bebidas alcoólicas, fumo, perfumes, ou de produtos arrolados na Tabela II do Anexo II do RICMS-PR (**).

(*) Nota 1: Esse dispositivo fundamenta-se no Convênio ICM 65/88 e nos Convênios ICMS 01/90, 02/90, 45/94, 49/94 e 84/94.

(**) Nota 2: Essa Tabela diz respeito à lista de produtos semi-elaborados, beneficiados com redução da base de cálculo, segundo o art. 14 - item 28 da Tabela I do Anexo II do RICMS-PR.

2.1 - Condições Necessárias ao Benefício Fiscal

A legislação paranaense exige, como condição para a concessão do benefício da isenção:

a) que o estabelecimento destinatário tenha domicílio nos Municípios de Manaus, Rio Preto da Eva ou Presidente Figueiredo;

b) que seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido, se não houvesse a isenção, indicando-o expressamente na Nota Fiscal;

c) que haja comprovação da entrada efetiva dos produtos no estabelecimento destinatário;

d) que haja a observância do art. 122 do RICMS/PR (vide item 4).

2.2 - Perda do Direito à Isenção - Recolhimento do Imposto

As mercadorias beneficiadas pela isenção prevista no item 88 do RICMS-PR, quando saírem dos Municípios de Manaus, Rio Preto da Eva ou Presidente Figueiredo, antes de decorrido o prazo de 5 anos de sua remessa, perderão o direito a isenção, hipótese em que o estabelecimento que der causa ao desinternamento (*) recolherá o imposto, com os acréscimos legais cabíveis, em favor do Estado de origem da mercadoria, salvo se o produto for objeto de industrialização nos respectivos Municípios.

(*) Nota: Pela legislação em questão, não configura hipótese de desinternamento a saída da mercadoria para fins de conserto, restauração, revisão, limpeza ou recondicionamento, desde que o retorno ocorra em prazo nunca superior a 180 dias, contados da data da emissão da Nota Fiscal.

Considerar-se-á também desinternada a mercadoria que, remetida para fins de comercialização ou industrialização, houver sido incorporada ao ativo fixo do estabelecimento destinatário ou utilizada para uso ou consumo do próprio estabelecimento, bem como a que tiver saído dos Municípios de Manaus, Rio Preto da Eva ou Presidente Figueiredo a título de empréstimo ou locação.

3. VEDAÇÃO DO CRÉDITO

Seguindo o disposto no art. 52 do RICMS-PR, a apropriação dos créditos do ICMS, relativos à entrada de produtos no estabelecimento de contribuinte, na hipótese de saídas de produtos amparados pela isenção, com destino à Zona Franca de Manaus, fica vedada (*).

(*) Nota: Essa fundamentação pode ser contestada via judicial.

4. SAÍDA PARA A ZONA FRANCA DE MANAUS - OBRIGAÇÕES ACESSÓRIAS

O artigo 122 do RICMS-PR aborda algumas das obrigações acessórias relacionadas com as saídas de produtos com destino à Zona Franca de Manaus (ZFM).

4.1 - Emissão de Nota Fiscal

Na saída de produto industrializado de origem nacional com destino aos Municípios de Manaus, abrangido pelo benefício da isenção, a Nota Fiscal será emitida, no mínimo, em cinco vias, sendo que a 5ª via, devidamente visada, acompanhará a mercadoria até o local de destino, devendo ser entregue, com uma via do conhecimento de transporte, à unidade da Superintendência da Zona Franca de Manaus - Suframa.

Na Nota Fiscal de remessa à ZFM deverá ser mencionado o nº de inscrição do estabelecimento destinatário na Suframa, bem como o código de identificação da repartição fiscal a que estiver subordinado o seu estabelecimento.

A Nota Fiscal deverá, ainda, conter a indicação do abatimento a que se refere a alínea "a" do item 87 ou a alínea "b" do item 88, do Anexo I do RICMS-PR (vide item 2.1 supra), devendo constar no documento fiscal, ainda, o fundamento legal que concede a isenção fiscal (art. 190 do RICMS-PR).

4.2 - Vistoria - Ingresso na ZFM

A constatação do ingresso da mercadoria na Zona Franca de Manaus far-se-á, mediante a realização de sua vistoria física pela Suframa e pela Sefaz/AM, de forma simultânea ou separadamente.

A vistoria da mercadoria será realizada com a apresentação da 1ª, 3ª e 5ª vias da Nota Fiscal e do Conhecimento de Transporte (*), sendo que não constituirá prova de internamento da mercadoria a aposição de qualquer carimbo, autenticação, visto ou selo de controle pela Suframa ou Sefaz/AM, nas vias dos documentos apresentados para vistoria.

(*) Nota: Constitui pré-condição para a formalização do processo de internamento a conferência dos documentos retidos por ocasião da vistoria (vide item 4.3).

A Suframa comunicará a realização da vistoria ao Fisco paranaense mediante remessa de arquivo magnético até o último dia do segundo mês subseqüente àquele de sua ocorrência, que conterá, no mínimo, os seguintes dados:

a) nome e números de inscrição, estadual e no CGC, do remetente;

b) nome e número de inscrição no CGC do destinatário;

c) número, valor e data de emissão da Nota Fiscal;

d) local e data da vistoria.

4.3 - Certidão de Internamento - Emissão

O processo de internamento reputar-se-á formalizado com a emissão da Certidão de Internamento (*), que será remetida trimestralmente ao remetente e ao destinatário da mercadoria.

(*) Nota: A Suframa e a Sefaz/AM poderão formalizar, a qualquer tempo, o internamento de mercadoria não vistoriada à época de seu ingresso nas áreas incentivadas, procedimento que será denominado de "Vistoria Técnica", cujo pedido poderá ser formulado a qualquer tempo tanto pelo remetente como pelo destinatário da mercadoria, instruído, no mínimo, pela cópia da Nota Fiscal e do Conhecimento de Transporte, pela cópia do registro da operação no livro Registro de Entradas do destinatário e pela Declaração do remetente, devidamente visada pela repartição fiscal, assegurado que até a data do ingresso do pedido não foi notificado pela cobrança do imposto relativo à operação. A Vistoria Técnica também poderá ser realizada "ex officio" ou por solicitação do Fisco paranaense, sempre que surgirem indícios de irregularidades no processo de internamento da mercadoria, não sendo realizada se o ICMS relativo à operação já tiver sido reclamado do remetente pelo Fisco paranaense mediante lançamento de ofício.

O internamento de mercadoria não será formalizado:

a) nas hipóteses do § 6º do art. 122 do RICMS-PR, que dizem respeito a irregularidades ocorridas nas operações, destruição das mercadorias remetidas à ZFM, etc.;

b) quando a Nota Fiscal não contiver a indicação do abatimento a que se refere a alínea "a" do item 87 ou a alínea "b" do item 88, do Anexo I;

c) quando a Nota Fiscal não tiver sido apresentada à Sefaz/AM para fins de desembaraço, nos termos da legislação tributária daquela unidade federada;d) quando o destinatário se encontrar em situação cadastral irregular perante a Suframa ou, ainda, quando este estiver em falta com o pagamento de preços públicos relativos a serviços já prestados ou da taxa de renovação anual do cadastro.

4.4 - Procedimento Fiscal - Não Recebimento de Informações Pelo Fisco - 180 Dias

Decorridos, no mínimo, 180 dias da remessa da mercadoria, sem que tenha sido recebida pelo Fisco paranaense informação quanto ao ingresso daquela na ZFM, será iniciado procedimento fiscal contra o remetente mediante notificação, exigindo, alternativamente, no prazo de sessenta dias, a apresentação:

a) da Certidão de Internamento;

b) da comprovação do recolhimento do imposto e, se for o caso, dos acréscimos legais;

c) de parecer exarado pela Suframa e Sefaz/AM em Pedido de Vistoria Técnica.

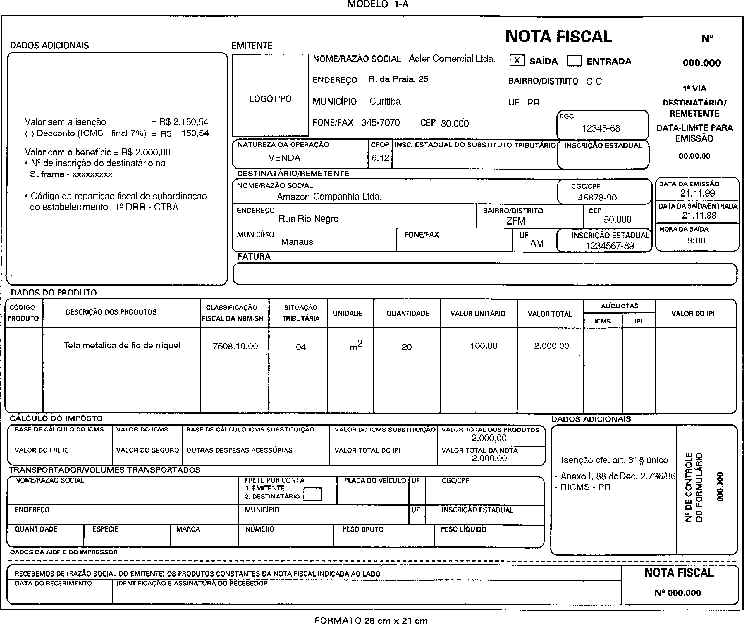

5. NOTA FISCAL - MODELO

Fundamentos Legais:

Os citados no texto.