MERCADORIAS USADAS

TRATAMENTO FISCAL

![]()

Sumário

1. INTRODUÇÃO

As operações de compra e venda de mercadorias usadas são geralmente praticadas por empresas especializadas que atuam nesse ramo de atividade, embora possam ser praticadas, esporadicamente, por pessoas jurídicas com outro objeto social.

Abordaremos, a seguir, o tratamento previsto pelo Regulamento do ICMS do Estado do Paraná - RICMS-PR (aprovado pelo Decreto nº 2.736/96) e pelo Setor Consultivo da Secretaria da Fazenda do Estado do Paraná, em relação a comercialização de mercadorias usadas.

2. CONCEITO DE MERCADORIA USADA

Mercadoria usada, simplificadamente, é aquilo que se compra e que se vende e que não seja novo. É objeto de comércio, praticado por comerciantes, e permanece na conta "Estoque de Mercadorias" dentro do Plano de Contas da Contábil.

3. BASE DE CÁLCULO REDUZIDA

Em conformidade com o item 2 da Tabela I do Anexo II do RICMS-PR, a base de cálculo do ICMS é reduzida para 5% nas saídas de aparelhos, máquinas e veículos usados e, para 20% nas saídas com motores, móveis e vestuários usados.

O benefício da redução da base de cálculo só se aplica nas saídas de mercadorias adquiridas na condição de usadas e quando a operação de que houver decorrido a sua entrada no estabelecimento não tiver sido onerada pelo imposto, ou que este tenha sido calculado sobre base reduzida, sob o mesmo fundamento legal. Também, não se aplicando nas seguintes hipóteses:

a) quando as entradas e saídas das referidas mercadorias não se realizarem mediante a emissão dos documentos fiscais próprios, ou deixarem de ser regularmente escrituradas nos livros fiscais pertinentes;

b) quando, tratando-se das mercadorias usadas de origem estrangeira, não tiverem sido oneradas pelo menos uma vez pelo ICMS em etapas anteriores de sua circulação;

c) em relação ao valor das peças, partes, acessórios e equipamentos aplicados sobre mercadorias usadas, para os quais deverá ser emitida Nota Fiscal distinta.

Como exemplo da situação prevista pela alínea "c" supra, pode-se citar uma operação de recondicionamento de motor, na qual uma empresa, que atue no ramo de comércio de peças para veículos, recondiciona um motor fundido adquirido de pessoa física e vende-o, aplicando peças pertencentes ao seu estoque. A redução da base de cálculo do ICMS não se aplicará, em relação às peças que forem aplicadas no recondicionamento do motor, pois o texto legal as exclui, expressamente, do alcance do benefício. Quanto às peças aplicadas, deverá ser emitida Nota Fiscal distinta, debitando o ICMS sobre a base de cálculo integral.

4. NOTA FISCAL DE ENTRADA

O art. 135 do RICMS determina que o contribuinte, exceto o produtor rural não inscrito, deve emitir Nota Fiscal no momento em que entrarem em seu estabelecimento, real ou simbolicamente, bens ou mercadorias usados, remetidos a qualquer título por pessoas físicas ou jurídicas não obrigados à emissão de documentos fiscais (art. 135, I, "a" do RICMS-PR). Na hipótese de se tratar de mercadorias usadas adquiridas no mercado externo deve-se, da mesma forma, emitir Nota Fiscal de entrada (art. 135, I, "e" do RICMS-PR).

5. OPERAÇÕES COM AUTOMÓVEIS USADOS

Como verifica-se no item 3 desta matéria, aplica-se a redução da base de cálculo do ICMS, nas saídas de veículos usados, desde cumpridos os requisitos citados no dispositivo legal (item 2 da Tabela I do Anexo II do RICMS-PR).

Em resposta à Consulta nº 234/96, publicada a seguir, o Setor Consultivo da Receita Estadual dirimiu sobre a operação de compra e venda de automóveis, a título de consignação, elencando procedimentos específicos que devem ser observados pelo contribuinte do ICMS.

CONSULTA Nº: 234, de 05 de novembro de 1996

SÚMULA: ICMS. CONSIGNAÇÃO MERCANTIL. VEÍCULOS.

DA CONSULTA

A consulente, empresa que atua no comércio de veículos usados, expõe que recebe os veículos em consignação, mediante prévio contrato, emitindo nota fiscal de entrada sem o destaque do ICMS, com o código da operação 1.99 (consignação) e, no caso da posterior venda, emite nota fiscal no mesmo valor de entrada (código 5.12 - venda em consignação), com destaque do tributo, sendo a base de cálculo reduzida em 95%. Complementa que para a cobrança da comissão pela prestação de serviço é emitida a respectiva nota.

Indaga se está procedendo com correção, bem como se não há tributação em duplicidade ou alguma forma de evitar-se o pagamento do imposto municipal.

DA RESPOSTA

Está parcialmente correto o entendimento da consulente.

Insta observar que a consulente figura como consignatária dos bens, sendo que, preliminarmente deverá emitir nota fiscal de entrada da mercadoria em consignação (sem crédito do imposto), com o fito de acobertar documentalmente o estoque. Por ocasião da venda dos veículos a terceiros, a consignatária emitirá concomitantemente a nota fiscal de venda ao comprador com débito do tributo (observada a redução de base de cálculo em 95%) e a nota fiscal de compra do bem. Emitirá, em seguida, nota fiscal para acobertar a devolução simbólica da mercadoria ao consignante, sem débito de ICMS.

Todavia, se houver reajuste do preço contratado quando da emissão da nota fiscal de venda efetiva, esta deverá conter em seu corpo anotação de que a mercadoria ali discriminada já foi remetida através da nota fiscal de venda em consignação (indicando modelo, número e data), utilizando-se de base de cálculo equivalente ao valor efetivo da operação, sem prejuízo do benefício da redução de base de cálculo.

Em relação à prestação de serviço na qual incide o imposto municipal, este setor silencia no que tange à sua hipótese de incidência e respectiva tributação, afastando, desde logo, a consideração de que se trata de corretagem, agenciamento ou intermediação. A incidência do ICMS, in casu, verifica-se pela circulação de mercadorias decorrente das operações de venda, porquanto os veículos estão estocados no estabelecimento da consulente.

Diante do que foi esclarecido e em razão da determinação contida no art. 628 do RICMS, tem a consulente o prazo de 15 (quinze) dias, a partir da ciência desta resposta, para adequar-se aos seus termos.

Curitiba, 05 de novembro de 1996.

Aldo Hey Neto

Relator

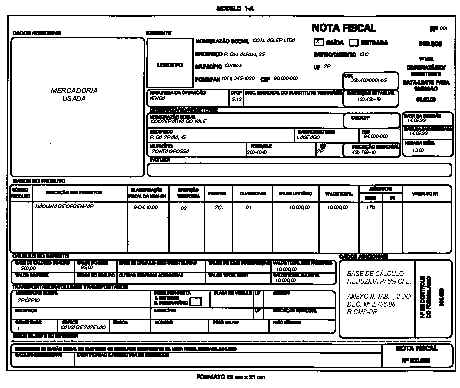

6. NOTA FISCAL DE VENDA - EXEMPLIFICAÇÃO

MODELO DE NOTA FOSCAL

FUNDAMENTOS LEGAIS:

Os Citados no Texto.