OVOS, INCLUSIVE OS

FÉRTEIS

Disposições Fiscais

Sumário

1. INTRODUÇÃO

Dispõe a legislação tributária que nas remessas com ovos, inclusive os férteis, o contribuinte do ICMS deverá realizar as operações de acordo com as disposições a seguir enumeradas.

2. BASE DE CÁLCULO DO ICMS

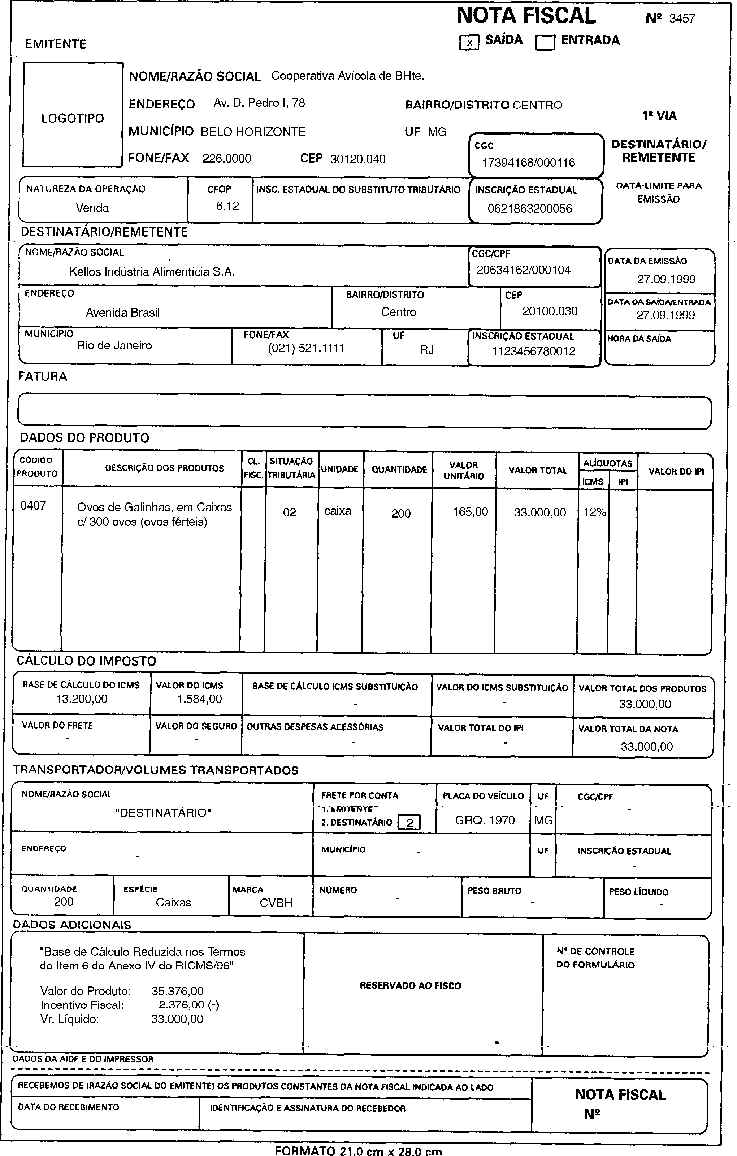

A base de cálculo do ICMS sobre a saída, em operação interestadual, de ovo fértil e pinto de um dia é reduzida de 60% (sessenta por cento) do valor da operação, desde que o remetente deduza do preço da mercadoria o valor equivalente ao ICMS dispensado na operação, com indicação expressa, no campo "Informações Complementares", da respectiva Nota Fiscal.

3. ALÍQUOTA DO ICMS

A alíquota do ICMS, nas operações internas, com ovo fértil e pinto de um dia é de 18% (dezoito por cento) conforme dispõe o Artigo 43, Inciso I, Alínea "f" do RICMS/96.

4. ISENÇÃO DO ICMS

A saída, em operação interna, de ovo fértil é beneficiada pela isenção do ICMS.

A saída, em operação interna e interestadual, de ovos destinados à alimentação humana é beneficiada pela isenção do ICMS.

4.1 - Estorno de Crédito do ICMS

O contribuinte do ICMS deverá estornar o crédito do ICMS, eventualmente apropriado, relativo à entrada de ovos no estabelecimento, cuja saída posterior vier a ser objeto de operação isenta ou não tributada pelo ICMS.

5. DIFERIMENTO DO ICMS

O pagamento do ICMS poderá ser diferido nas seguintes saídas:

a) de pintos de um dia, do estabelecimento produtor incubador com destino a estabelecimento de avicultor ou cooperativa de produtores;

b) de pintos de um dia, promovida pelo avicultor ou pela cooperativa, com destino, respectivamente, aos produtores integrados e aos cooperados;

c) de ovo, em estado natural, do estabelecimento produtor, com destino à indústria de pasteurização de ovo, gema e clara.

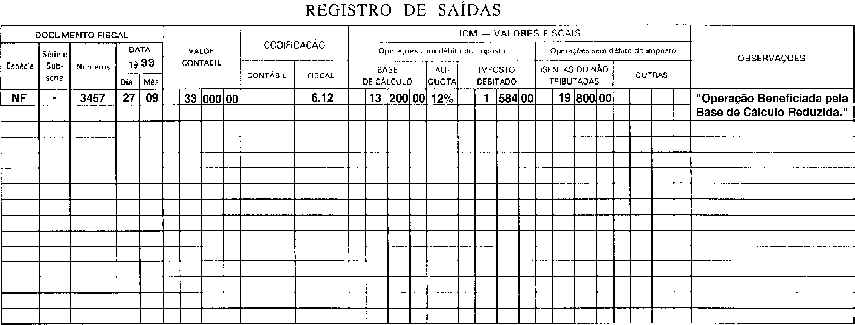

6. EMISSÃO DA NOTA FISCAL

A referida operação, quando beneficiada pela isenção, diferimento ou base de cálculo reduzida do ICMS, na Nota Fiscal, além dos requisitos exigidos, deverá ser mencionado no respectivo documento o dispositivo legal do benefício correspondente.

7. ENTREGA DO DAPI

O estabelecimento comercial, optante pelo regime de débito e crédito, que opera com a comercialização de ovos, inclusive férteis, deve preencher e entregar mensalmente o Demonstrativo de Apuração e Informação do ICMS (Dapi) até o dia 15 (quinze) do mês subseqüente ao da apuração do imposto.

8. ENTREGA DA DETRI

O estabelecimento comercial optante pelo regime do Micro Geraes, enquadrado como Empresa de Pequeno Porte (EPP) deve preencher até o dia 10 (dez) do mês subseqüente ao trimestre a "Declaração Trimestral - Empresa de Pequeno Porte e Microempresa - Inscrição Coletiva (Detri)."

9. DAMEF - ANEXO I - VAF "A"

O estabelecimento remetente de mercadorias beneficiadas com a redução da base de cálculo do ICMS, por ocasião do preenchimento da Damef-Anexo I - VAF "A" deverá incluir no valor contábil das saídas, no Quadro 7, Campo 10 do VAF "A" o valor das saídas de mercadorias beneficiadas com a referida redução.

10. TRÂNSITO DA MERCADORIA

Nos termos da legislação do ICMS, é livre o trânsito dos ovos, ou seja, é dispensada a emissão da respectiva Nota Fiscal nas operações internas, exceto quando devam transitar por território de outro Estado ou quando destinados à industrialização.

11. PRAZOS PARA O RECOLHIMENTO DO ICMS

O recolhimento do ICMS devido das operações próprias promovidas pelo estabelecimento que comercializa ovos, inclusive férteis, deve ser efetuado até o dia 09 (nove) do mês subseqüente ao da apuração do ICMS.

11.1 - Micro Geraes

O estabelecimento comercial optante pelo regime do Micro Geraes, deverá recolher o ICMS de acordo com os seguintes prazos:

a) até o dia 10 (dez) do mês subseqüente para as micro-empresas;

b) até o dia 24 (vinte e quatro) do mês subseqüente para as empresas de pequeno porte.

12. SUBSTITUIÇÃO TRIBUTÁRIA

O pagamento do ICMS incidente sobre as saídas de ovos promovidas pelo produtor rural, devidamente acobertada por Nota Fiscal de produtor rural, com destino a estabelecimento industrial situado no Estado deverá ser efetuado pelo adquirente mediante aplicação da substituição tributária.

13. CARTAZ DE DEFESA DO CONSUMIDOR

No município de Belo Horizonte/MG, nos termos da Lei nº 6.822, de 05 de janeiro de 1995, os estabelecimentos comerciais estão obrigados a afixarem os cartazes referentes à defesa do consumidor, em local visível e destacado de seu espaço interno.

14. DISPENSA DA UTILIZAÇÃO DO ECF

O estabelecimento varejista que opera com a comer-cialização de ovos com faturamento anual de vendas inferior a R$ 120.000,00 (cento e vinte mil reais) está dispensado da emissão de documento fiscal por equipamento Emissor de Cupom Fiscal (ECF), podendo nesta hipótese optar pela emissão regular da Nota Fiscal de Venda a Consumidor.

15. EMPRESAS OPTANTES PELO SIMPLES

Para efeitos de identificação das microempresas e das empresas de pequeno porte, optantes pelo Simples Federal, as mesmas deverão manter em seus estabelecimentos, em local visível ao público, placa indicativa que esclareça essa condição.

A placa indicativa deverá ter dimensões de, no mínimo, 297 mm de largura por 210 mm de altura e conterá, obrigatoriamente, o termo "Simples" e a indicação "CNPJ nº ......" na qual constará o número de inscrição completo do respectivo estabelecimento.

16. MODELOS