CARNE SUÍNA

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

O contribuinte do ICMS que realiza operações com gado e carne suína deverá observar os procedimentos fiscais a seguir enumerados, conforme dispõe o regime especial de tributação dessas operações.

2. DIFERIMENTO DO ICMS

O pagamento do ICMS incidente sobre as saídas sucessivas de gado suíno, fica diferido para o momento em que ocorrer a saída para:

a) consumidor final;

b) fora do Estado;

c) para estabelecimento abatedor (frigorífico, matadouro, marchante e açougue);

d) comerciante ou produtor rural que não esteja regularmente cadastrado.

3. SUBSTITUIÇÃO TRIBUTÁRIA

O ICMS devido pelo produtor rural na saída, em operação interna, de gado suíno destinado a matadouro, frigorífico ou marchante, para abate no Estado, poderá ser pago pelo adquirente, na forma da substituição tributária, mediante requerimento e assinatura de Termo de Acordo.

3.1 - Produtos Comestíveis Resultantes do Abate de Gado Suíno

Na saída, em operação interna, de produtos comestíveis resultantes do abate de gado suíno, em estado natural, resfriados, congelados ou industrializados, promovida por estabelecimento abatedor (frigorífico, matadouro ou marchante), atacadista ou distribuidor com destino a açougue, o ICMS devido por este será recolhido pelo remetente mediante aplicação do regime da substituição tributária.

3.2. Base de Cálculo do Icms

A base de cálculo do ICMS, para fins de retenção do imposto por substituição tributária, será o valor das mercadorias postas no estabelecimento varejista (açougue), nele incluídas todas as despesas, inclusive as de seguro e transporte efetuado pelo destinatário ou terceiros, acrescidos dos seguintes percentuais:

a) 15% (quinze por cento), quando se tratar de carne suína e produtos comestíveis resultantes do abate de gado suíno, em estado natural, resfriados ou congelados;

b) 12% (doze por cento), quando se tratar de produtos resultantes do preparo ou industrialização de carne suína.

A base de cálculo, mencionada neste item, não se aplica às remessas desses produtos para supermercado ou para outro estabelecimento varejista.

4. ALÍQUOTA DO ICMS

A alíquota do ICMS, nas operações internas, com gado suíno e produtos comestíveis resultantes do seu abate, em estado natural, resfriados ou congelados e a carne suína de produção nacional é de 12% (doze por cento).

4.1 - Base de Cálculo Reduzida

Na saída, em operação interna, de produtos comestíveis resultantes do abate de gado suíno, em estado natural, resfriados ou congelados, carne salgada ou seca, a base de cálculo do ICMS é reduzida de 41,66% (quarenta e um inteiros e sessenta e seis centésimos por cento), sendo facultado ao contribuinte aplicar o multiplicador de 0,07 (sete centésimos) sobre o valor da operação.

4.2 - Crédito do Icms

O estabelecimento comercial adquirente de produtos comestíveis resultantes do abate de suínos, em estado natural, resfriados ou congelados, em operação interestadual, poderá apropriar o respectivo crédito do ICMS, desde que o mesmo não ultrapasse o valor correspondente a 7% (sete por cento) da base de cálculo do ICMS adotada na origem.

5. ENTREGA DO DAPI

O estabelecimento de contribuinte do ICMS, enquadrado no regime de Débito e Crédito, que realiza operações com gado e carne suína deve preencher e entregar mensalmente o Demonstrativo de Apuração e Informação do ICMS (Dapi) até o dia 15 (quinze) do mês subseqüente ao da apuração do imposto.

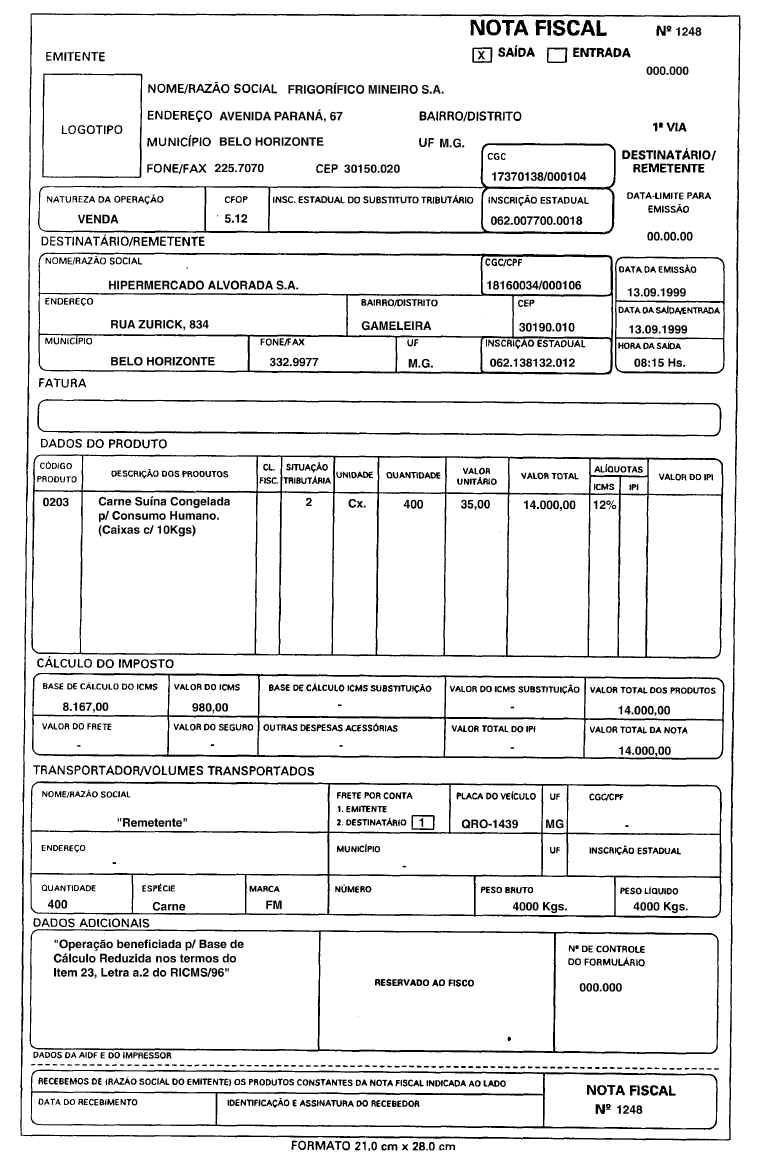

6. EMISSÃO DA NOTA FISCAL

A operação realizada pelo contribuinte do ICMS, quando beneficiada pelo diferimento, isenção, não-incidência ou base de cálculo reduzida do ICMS, na Nota Fiscal, além dos requisitos exigidos, deverá ser mencionado o dispositivo legal do benefício correspondente a cada operação.

7. ISENÇÃO DO ICMS

A saída de reprodutor ou matriz, com registro genealógico oficial em operação interna de suínos é beneficiada pela isenção do ICMS.

A isenção do ICMS aplica-se também na saída, em operação interestadual, a contar de 1º de janeiro de 1992, de suínos, puro de origem (PO) ou puro de cruzamento (PC) destinados a estabelecimento de produtor rural inscrito no respectivo cadastro de contribuintes do ICMS.

8. ESCRITURAÇÃO FISCAL

O estabelecimento varejista, o açougue enquadrado no regime de Débito e Crédito, deverá escriturar os livros Registro de Entradas, Registro de Saídas, Apuração do ICMS, Registro de Inventário e o Registro de Utilização de Documentos Fiscais e Termos de Ocorrências.

Porém, se o estabelecimento varejista estiver enquadrado no Regime do Micro Geraes, deverá escriturar apenas o livro Registro de Entradas e o Registro de Inventário, devendo também emitir regularmente documentos fiscais para acobertar as operações que realizar.

8.1 - Dispensa da Utilização do Ecf

O estabelecimento varejista, o açougue, com expectativa de receita bruta anual inferior a R$ 120.000,00 (cento e vinte mil reais) está dispensado da emissão de documento fiscal por Equipamento Emissor de Cupom Fiscal (ECF), podendo nesta hipótese optar pela emissão regular da Nota Fiscal de Venda a Consumidor.

9. PRAZO DE RECOLHIMENTO DO ICMS

O recolhimento do ICMS relativo às operações próprias do frigorífico e abatedor de aves e de outros animais deverá ser efetuado até o dia 20 (vinte) do mês subseqüente ao da ocorrência do fato gerador.

9.1 - Optantes Pelo Micro Geraes

Os prazos para o recolhimento do ICMS dos estabelecimentos enquadrados no Regime do Micro Geraes são os seguintes:

a) até o dia 10 (dez) do mês subseqüente quando se tratar de microempresa;

b) até o dia 24 (vinte e quatro) do mês subseqüente quando se tratar da empresa de pequeno porte.

10. CARTAZ DE DEFESA DO CONSUMIDOR

No município de Belo Horizonte/MG, nos termos da Lei nº 6.822, de 05 de janeiro de 1995, os estabelecimentos comerciais estão obrigados a afixarem cartazes referentes à defesa do consumidor em local visível e destacado de seu espaço interno.

11. EMPRESAS OPTANTES PELO SIMPLES

Para efeito de identificação das microempresas e empresas de pequeno porte, optantes pelo Simples Federal, deverão manter em seus estabelecimentos, em local visível ao público, placa indicativa que esclareça essa condição.

A placa indicativa deverá ter dimensões de, no mínimo, 297 mm de largura por 210 mm de altura e conterá, obrigatoriamente, o termo "Simples" e a indicação "CNPJ nº...." na qual constará o número de inscrição completo do respectivo estabelecimento.

12. MODELOS

Legislação Básica:

Artigos 43, I, b.1; 85, I, d, f e g; do RICMS/96; Anexo I, Item 6 do RICMS/96; Anexo IV, Item 23, Letra a.2 do RICMS/96; Anexo V, Artigos 29 e 157, § 1º, 2 do RICMS/96; Anexo IX, Artigos 211 a 218 do RICMS/96; Instrução Normativa nº 74, de 24.12.96, Artigo 27 - DOU de 30.12.1996.