VENDA À ORDEM

Procedimentos Fiscais

Sumário

1. CONCEITUAÇÃO

Venda à ordem é considerada a operação em que o vendedor, ao invés de remeter a mercadoria para o comprador originário (primeiro comprador), envia esta mesma mercadoria para um outro destinatário (segundo comprador ou comprador final), por conta e ordem deste (primeiro comprador).

2. EMISSÃO FACULTATIVA DA NOTA FISCAL DE VENDA

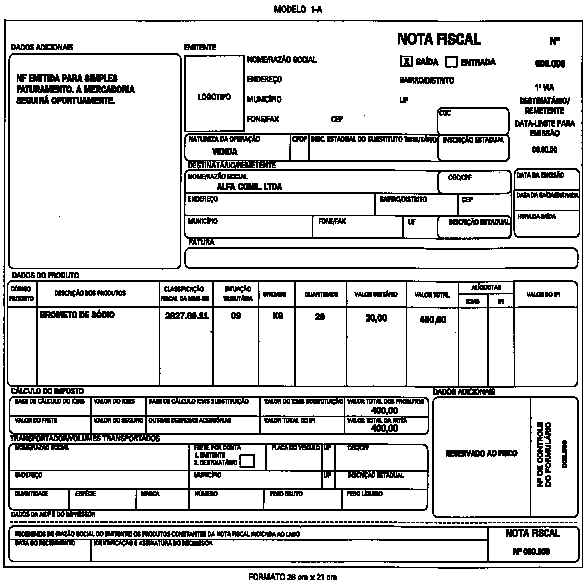

Na venda à ordem poderá ser emitida Nota Fiscal com indicação de que a mesma se destina a simples faturamento, vedado o destaque do ICMS nesse momento.

3. ENTREGA DA MERCADORIA

Por ocasião da entrega, global ou parcial, da mercadoria ao segundo comprador, deverão ser observados os seguintes procedimentos fiscais:

3.1 - Pelo Primeiro Comprador

Este emitirá Nota Fiscal em nome do segundo comprador, contendo o destaque do imposto, quando devido, cujo documento tem como finalidade cobrar a mercadoria que foi remetida diretamente pelo vendedor.

3.2 - Pelo Vendedor

O vendedor remetente emitirá 2 (duas) Notas Fiscais:

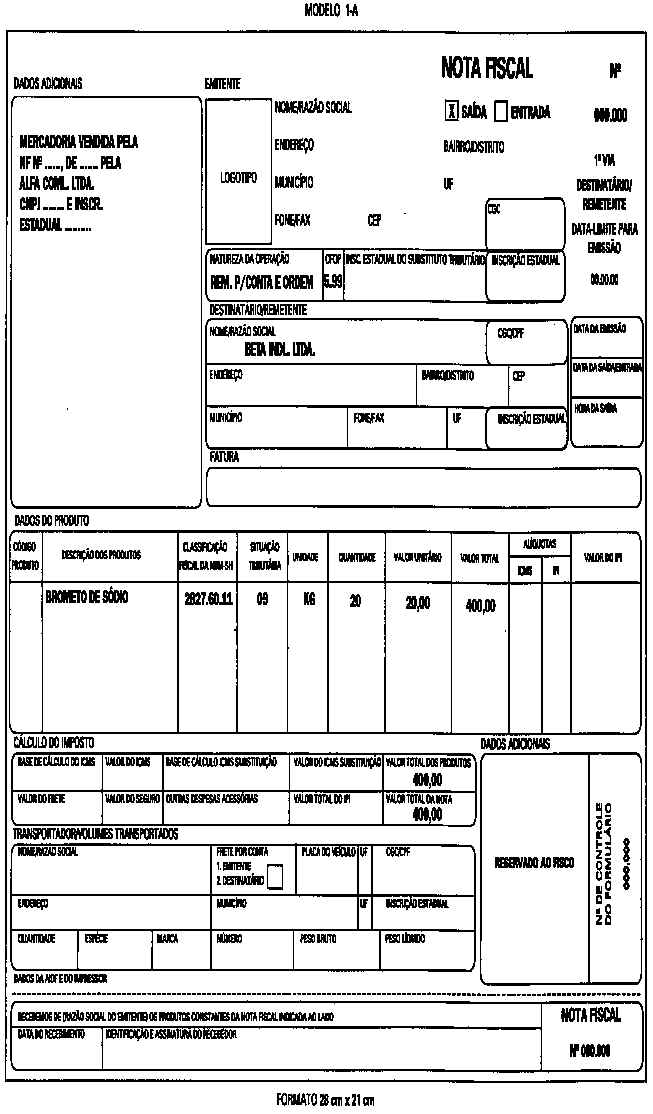

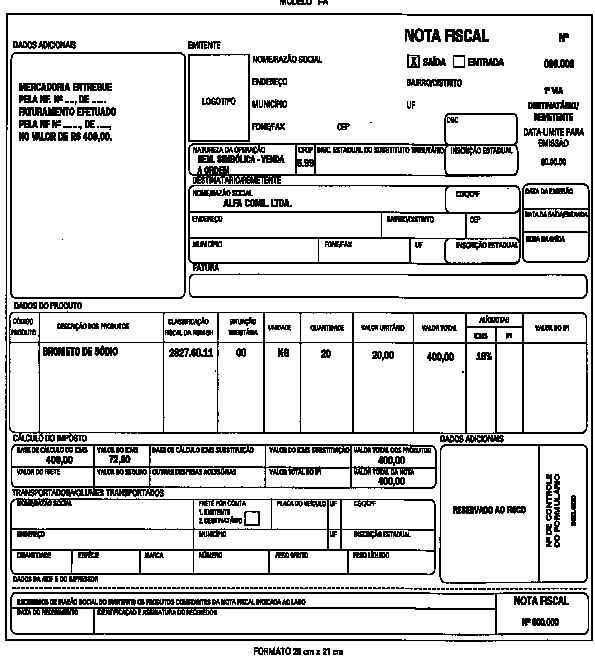

a) uma em favor do segundo comprador, para acompanhar a mercadoria, sem destaque do imposto, na qual, além dos demais requisitos, conterá: como natureza da operação "Remessa por Conta e Ordem de Terceiro"; o número de ordem, a série e subsérie, a data da emissão da Nota Fiscal de que trata o subitem 3.1, bem como o nome, o endereço e os números de inscrição, estadual e no CGC, do seu emitente;

b) outra em favor do primeiro comprador, com destaque do imposto, quando devido, na qual, além dos requisitos, constarão: como natureza da operação, a expressão "Remessa Simbólica - Venda à Ordem", o número de ordem, a série e subsérie e a data da emissão da Nota Fiscal prevista na alínea anterior, bem como o número de ordem, a série e subsérie, a data da emissão e o valor da operação, constantes da Nota Fiscal de Venda (emitida para fins de simples faturamento, na forma do item 2).

4. ESCRITURAÇÃO FISCAL

4.1 - Pelo Primeiro Comprador

4.1.1 - Nota Fiscal de Venda

A Nota Fiscal de Venda (simples faturamento) será escriturada no livro Registro de Entradas, nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Simples Faturamento".

4.1.2 - Nota Fiscal de Remessa Simbólica

A Nota Fiscal de remessa simbólica (emitida nos termos da alínea "b" do subitem 3.2) será escriturada nas colunas próprias do livro Registro de Entradas, inclusive na coluna "Operações com Crédito do Imposto".

4.1.3 - Nota Fiscal de Entrega da Mercadoria

A Nota Fiscal de entrega da mercadoria ao segundo comprador (emitida nos termos do subitem 3.1) será escriturada nas colunas próprias do livro Registro de Saídas, inclusive na coluna "Operações com Débito do Imposto".

4.2 - Pelo Vendedor

4.2.1 - Nota Fiscal de Venda

A Nota Fiscal de Venda (simples faturamento) será escriturada no livro Registro de Saídas, nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Simples Faturamento".

4.2.2 - Nota Fiscal de Remessa Simbólica

A Nota Fiscal de remessa simbólica (emitida nos termos da alínea "b" do subitem 3.2) será escriturada nas colunas próprias do livro Registro de Saídas, inclusive na relativa a "Operações com Débito do Imposto", apondo-se na coluna "Observações" os dados da Nota Fiscal de Venda (simples faturamento).

4.2.3 - Nota Fiscal de Entrega da Mercadoria

A Nota Fiscal de entrega efetiva da mercadoria ao segundo comprador (emitida nos termos da alínea "a" do subitem 3.2) será escriturada no livro Registro de Saídas, nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta os dados da Nota Fiscal de remessa simbólica (emitida em favor do primeiro comprador - na forma da alínea "b" do subitem 3.2).

4.3 - Pelo Segundo Comprador

4.3.1 - Nota Fiscal de Entrega da Mercadoria

A Nota Fiscal de entrega efetiva da mercadoria (emitida nos termos da alínea "a" do subitem 3.2) será escriturada no livro Registro de Entradas, nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Remessa por Conta e Ordem de Terceiros".

4.3.2 - Nota Fiscal Emitida Pelo Primeiro Comprador

A Nota Fiscal emitida pelo primeiro comprador (nos termos do subitem 3.1) será escriturada nas colunas próprias do livro Registro de Entradas, inclusive na coluna "Operações com Crédito do Imposto", se for o caso.

5. DESCRIÇÃO GRÁFICA DA OPERAÇÃO

A operação de venda à ordem pode ser descrita graficamente da seguinte forma: