NOTA FISCAL DE

SERVIÇO

DE TRANSPORTE

Sumário

1. EMISSÃO

A Nota Fiscal de Serviço de Transporte, modelo 7, será emitida, antes do início da prestação do serviço, por agência de viagem ou por transportador, sempre que executar, em veículo próprio ou afretado, serviço de transporte, interestadual ou intermunicipal, de pessoas, tal como do tipo turismo ou fretamento por período determinado (artigo 139 do RICMS).

Considera-se veículo próprio, além daquele registrado em nome do prestador do serviço, o utilizado em regime de locação ou forma similar.

A Nota Fiscal de Serviço de Transporte será emitida em relação a cada veículo e a cada viagem contratada.

Em excursão com contrato individual referente a cada passageiro, será facultada a emissão de uma única Nota Fiscal de Serviço de Transporte, por veículo.

2. OUTRAS HIPÓTESES DE EMISSÃO

A Nota Fiscal de Serviço de Transporte será, também, emitida (artigo 140 do RICMS):

a) por transportador de valores, para englobar, em relação a cada tomador de serviço, as prestações realizadas, desde que dentro do período de apuração do imposto;

b) por transportador ferroviário de cargas, para englobar, em relação a cada tomador de serviço, as prestações executadas no período de apuração do imposto;

c) por transportador de passageiros, para englobar, no final do período de apuração do imposto, os documentos de excesso de bagagem emitidos nesse período.

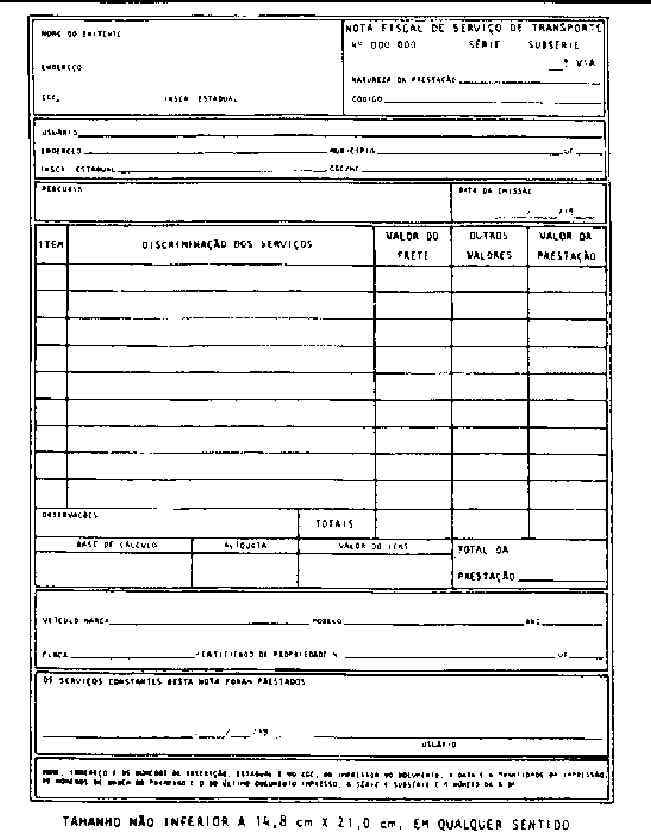

3. INDICAÇÕES EXIGIDAS

A Nota Fiscal de Serviço de Transporte conterá as seguintes indicações (artigo 141 do RICMS):

a) a denominação "Nota Fiscal de Serviço de Transporte";

b) o número de ordem, a série e subsérie e o número da via;

c) a natureza da prestação do serviço;

d) a data da emissão;

e) o nome do titular, o endereço e os números de inscrição, estadual e no CGC, do estabelecimento emitente;

f) o nome do usuário, o endereço e os números de inscrição, estadual e no CGC ou no CPF, exceto na hipótese da alínea "c" do tópico anterior;

g) o percurso, exceto na hipótese do artigo anterior;

h) a identificação do veículo transportador, exceto na hipótese do tópico anterior;

i) a discriminação do serviço prestado, de modo que permita sua perfeita identificação;

j) o valor do serviço prestado, bem como outros valores cobrados a qualquer título;

l) o valor total da prestação;

m) a base de cálculo do imposto;

n) a alíquota e o valor do imposto;

o) o período da prestação, no caso de serviço contratado por período determinado;

Nota:

Quando se tratar de transporte de pessoas com características de transporte urbano ou metropolitano, o documento fiscal deverá:

1 - conter, além dos demais requisitos, os horários e dias da prestação do serviço, os locais de início e fim do trajeto, bem como as demais indicações do contrato que identifiquem perfeitamente a prestação;

2 - estar disponível para apresentação ao Fisco durante o percurso, acompanhado do respectivo contrato de prestação do serviço e, se for o caso, do despacho concessório de isenção, o qual poderá estabelecer outros requisitos, substituível aquele ou este, por cópia reprográfica devidamente autenticada.

p) o nome, o endereço e os números de inscrição, estadual e no CGC, do impressor do documento, a data e a quantidade da impressão, o número de ordem do primeiro e o do último documento impresso, a série e subsérie, e o número da Autorização de Impressão de Documentos Fiscais.

As indicações das alíneas "a", "b", "e" e "p" serão impressas tipograficamente.

A Nota Fiscal de Serviço de Transporte será de tamanho não inferior a 14,8 x 21 cm, em qualquer sentido.

A Nota Fiscal de Serviço de Transporte poderá servir como fatura, feita a inclusão dos elementos necessários, caso em que a denominação prevista no inciso I passará a ser Nota Fiscal-Fatura de Serviço de Transporte.

4. QUANTIDADE E DESTINAÇÃO DAS VIAS

4.1 - Prestações Internas

Na prestação intermunicipal de serviço de transporte, realizada em território paulista, a Nota Fiscal de Serviço de Transporte será emitida, no mínimo, em 3 (três) vias, que terão a seguinte destinação (artigo 141 do RICMS):

a) a 1ª via será entregue ao contratante ou usuário;

b) a 2ª via acompanhará o transporte, para controle da fiscalização;

c) a 3ª via ficará presa ao bloco, para exibição ao Fisco.

Relativamente à destinação das vias:

1 - na hipótese de excursão com contratos individuais, a 1ª via será arquivada no estabelecimento do emitente, a ela sendo anexada, quando se tratar de transporte rodoviário, a autorização do Departamento de Estradas de Rodagem ou do Departamento Nacional de Estradas de Rodagem;

2 - nas hipóteses do tópico 2 a emissão será em, no mínimo, 2 (duas) vias, que terão a seguinte desti-nação:

a) a 1ª via será entregue ao contratante ou usuário, no caso das alíneas "a" ou "b", e permanecerá em poder do emitente no caso da alínea "c";

b) a 2ª via ficará presa ao bloco, para exibição ao Fisco.

4.2 - Prestação Interestadual

Na prestação interestadual de serviço de transporte, a Nota Fiscal de Serviço de Transporte será emitida, no mínimo, em 4 (quatro) vias, que terão a seguinte destinação (artigo 143 do RICMS):

a) a 1ª via será entregue ao contratante ou usuário;

b) a 2ª via acompanhará o transporte, para controle do Fisco de destino;

c) a 3ª via acompanhará o transporte, para controle do Fisco deste Estado;

d) a 4ª via ficará presa ao bloco, para exibição ao Fisco.

Na prestação de serviço interestadual aplica-se, também, o disposto no final do subtópico anterior, na ocorrência de hipótese ali prevista.

5. MODELO