EXPOSIÇÃO OU FEIRAS

Tratamento Fiscal

Sumário

1. ISENÇÃO

Beneficiam-se com a isenção do ICMS as remessas internas ou interestaduais de mercadorias com destino a exposição ou feira para amostra ao público em geral, assim como os respectivos retornos, desde que no prazo de 60 (sessenta) dias, contados da data da saída (Item 31, Tabela I, Anexo I, do RICMS/SP).

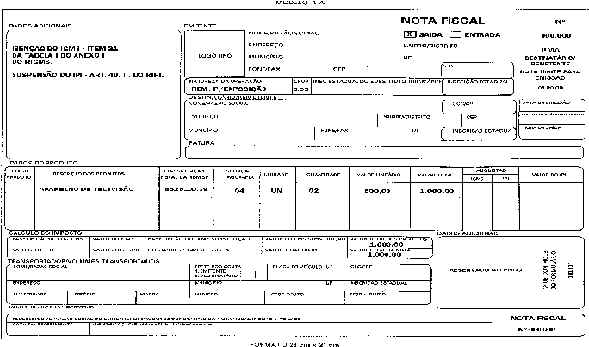

2. NOTA FISCAL

2.1 – Remessa

Na respectiva Nota Fiscal que acobertar a operação de remessa serão indicados, dentre outros, os seguintes elementos:

- Natureza da operação: Remessa para Exposição ou Feira de Amostras;

- Fundamentação legal: Isenção do ICMS – Item 31 da Tabela I do Anexo I do RICMS;

- CFOP: Remessa: 5.99 (operações internas) ou 6.99 (operações interestaduais);

- CST: 04 (mercadoria nacional), 14 (mercadoria importada diretamente) ou 24 (mercadoria estrangeira adquirida no mercado interno).

2.2 – Retorno

Por ocasião do retorno, desde que no prazo de 60 (sessenta) dias, contados da data da saída, a Nota Fiscal de Entrada será emitida com os seguinte elementos:

- Natureza da operação: Retorno de Exposição ou Feira de Amostras;

- Fundamentação legal: Isenção do ICMS – Item 31 da Tabela I do Anexo I do RICMS;

- CFOP: Retorno 1.99 (operações internas) ou 2.99 (operações interestaduais);

- CST: 04 (mercadoria nacional), 14 (mercadoria importada diretamente) ou 24 (mercadoria estrangeira adquirida no mercado interno).

3. CONSIDERAÇÃO EM RELAÇÃO AO IPI

Poderão sair com suspensão do imposto os produtos remetidos pelo estabelecimento industrial, ou equiparado a industrial, diretamente a exposição em feiras de amostras e promoções semelhantes (art. 40, inciso II, do Ripi).

4. MODELO DE NOTA FISCAL