ICMS

ALTERAÇÕES NA IN DRP Nº 045/98 – INSTRUÇÃO NORMATIVA DRP Nº 029/99

RESUMO: Introduzidas alterações na IN DRP nº 045/98 relacionadas com a utilização da Guia Para Liberação de Mercadoria Estrangeira Sem Recolhimento do ICMS.

INSTRUÇÃO

NORMATIVA DRP Nº 029/99, de 19.05.99

(DOE de 20.05.99)

Introduz alterações na Instrução Normativa DRP nº 45/98, de 26.10.98.

O DIRETOR DO DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL, no uso de atribuição que lhe confere o artigo 9º, II, 2, combinado com o artigo 147 da Lei nº 8.118, de 30.12.85, introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26.10.98 (DOE de 30.10.98), com fundamento no Conv. ICMS 132/98 (DOU de 17.12.98):

1. É dada nova redação à Seção 4.0 do Capítulo VI do Título I, conforme segue:

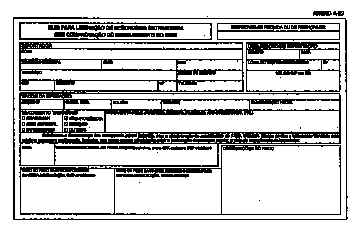

"4.0 – GUIA PARA LIBERAÇÃO DE MERCADORIA ESTRANGEIRA SEM COMPROVAÇÃO DO RECOLHIMENTO DO ICMS (RICMS, Livro I, art. 47, "caput", nota 04, "b")

4.1 – A não-exigência do pagamento do imposto por ocasião da liberação da mercadoria ou bem, em virtude de isenção, não-incidência ou diferimento, será comprovada mediante apresentação da "Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS" (Anexo A-22).

4.1.1 – É condição indispensável para a liberação da mercadoria ou bem importado a aposição, pelo fisco na unidade da Federação onde ocorrer o despacho aduaneiro, de visto no campo próprio da guia.

4.1.2 – Sendo a não-exigência do imposto decorrente de benefício fiscal estabelecido em convênio, celebrado nos termos da Lei Complementar nº 24, de 07.01.75, ou em dispositivo de legislação estadual não amparado em convênio, a guia deverá conter a indicação do respectivo convênio ou dispositivo.

4.1.3 – Ocorrendo o despacho aduaneiro em unidade federada diversa daquela onde esteja localizado o importador, no campo próprio da guia, deverá constar o visto prévio do fisco da unidade federada do importador.

4.2 – O visto na guia, neste Estado, será requerido pelo importador, no interior, em DEFAZ ou em Agência da Fazenda Estadual e, em Porto Alegre, na CAC, devendo ser apresentados os seguintes documentos:

a) a guia, preenchida em 4 (quatro) vias;

b) a Declaração de Importação.

4.2.1 – As vias da guia, após serem visadas, terão a seguinte destinação:

a) 1ª via: contribuinte, devendo acompanhar a mercadoria ou bem durante o seu transporte;

b) 2ª e 3ª vias: Fiscalização de Tributos Estaduais da localidade do despacho aduaneiro, devendo ser retidas no momento da entrega para recebimento do visto;

c) 4ª via: fisco federal, devendo ser retida no momento do despacho ou liberação da mercadoria ou bem.

4.2.2 – Na hipótese em que o importador estiver localizado em outra unidade da Federação e o desembaraço se der neste Estado, a 2ª via da guia, retida no momento da aposição do visto, será remetida, até o 5º (quinto) dia útil subseqüente, à DF/DRP, que providenciará a remessa mensal à Fiscalização de Tributos Estaduais da unidade federada em que estiver localizado o importador."

2. Fica acrescentado o Anexo A-22, conforme modelo em apenso a esta Instrução Normativa.

3. Esta Instrução Normativa entra em vigor na data de sua publicação.

Carlos Alberto Soares

Diretor do Departamento da Receita Pública Estadual