APRESENTAÇÃO

A Portaria Conjunta RFB/SECINT n° 22.091/2020, publicada no DOU de 21.10.2020, revogou legislações relacionadas a obrigatoriedade de registo do Siscoserv.

Os registros estavam suspensos no período compreendido entre 01.07.2020 a 31.12.2020 devido a publicação da Portaria Conjunta RFB/SCS n° 025/2020, tendo em vista o desligamento definitivo do sistema.

A partir de 21.10.2020, exportadores e importadores de serviços, intangíveis e operações que produzam variações no patrimônio, ficam dispensados da obrigatoriedade de prestar informações de natureza econômico-comercial ao Ministério da Economia.

Através da publicação da Instrução Normativa RFB n° 1.277/2012, foi instituída a obrigação acessória de prestar informações relativas às transações realizadas entre residentes ou domiciliados no Brasil e residentes ou domiciliados no exterior, que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

O Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (SISCOSERV) é o sistema no qual são inseridas estas informações, com base nas operações classificadas na Nomenclatura Brasileira de Serviços (NBS).

O SISCOSERV tem como objetivo controlar as operações de importação e exportação de serviços, efetivadas por residentes e/ou domiciliados no Brasil, junto a não residentes, visando o aprimoramento das políticas públicas, bem como para a orientação de estratégias empresariais de comércio exterior de serviços e intangíveis.

Os intangíveis são bens ou direitos que não possuem matéria física, por exemplo, operações que envolvem o licenciamento e a cessão dos direitos de propriedade intelectual, os contratos de know how e os contratos de franquia, dentre outros.

Enquanto que, as outras operações que produzam variações no patrimônio são caracterizadas como operações diferentes de serviços e intangíveis, mas classificadas na NBS, tais como, operações de arrendamento mercantil financeiro e operações que envolvem simultaneamente a prestação de serviço e o fornecimento de mercadoria.

A função do SISCOSERV é semelhante a do Sistema Integrado de Comércio Exterior (SISCOMEX), sistema de informações referentes à importação e exportação de mercadorias, em operação desde 1996, que consolida os dados qualitativos e quantitativos, formando a base estatística utilizada como instrumento governamental.

OBRIGATORIEDADE

São obrigados a prestar as informações no SISCOSERV:

- o prestador ou tomador do serviço residente ou domiciliado no Brasil;

- a pessoa física ou jurídica, residente ou domiciliada no Brasil, que transfere ou adquire o intangível, inclusive os direitos de propriedade intelectual, por meio de cessão, concessão, licenciamento ou por quaisquer outros meios admitidos em direito; e

- a pessoa física ou jurídica ou o responsável legal do ente despersonalizado, residente ou domiciliado no Brasil, que realize outras operações que produzam variações no patrimônio.

Consideram-se obrigados a prestar informações, também, os órgãos da administração pública, direta e indireta, da União, dos Estados, dos Municípios e do Distrito Federal.

A obrigação estende-se, ainda:

- às operações de exportação e importação de serviços, intangíveis e demais operações; e

- às operações realizadas por meio de presença comercial no exterior (RPC) relacionada a pessoa jurídica domiciliada no Brasil (filial, sucursal ou controlada, domiciliada no exterior), conforme alínea "d" do Artigo XXVIII do Acordo Geral sobre Comércio de Serviços (GATS).

São dispensadas da obrigação de prestar as informações, de acordo com o artigo 2° da Instrução Normativa RFB n° 1.277/2012:

- as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), e o Microempreendedor Individual (MEI) de que trata o § 1° do artigo 18-A da Lei Complementar n° 123/2006, desde que não tenham utilizado mecanismos de apoio ao comércio exterior; e

- as pessoas físicas residentes no país que, em nome individual, não explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro, mediante venda a terceiro de bens ou serviços, desde que não realizem operações em valor superior a USD 30.000,00, ou o equivalente em outra moeda, no mês.

PRAZOS

A prestação das informações no SISCOSERV tem prazos distintos, de acordo com a operação realizada.

Os prazos para registro estão previstos pelo artigo 3° da Instrução Normativa RFB n° 1.277/2012.

A Portaria Conjunta RFB/SECINT n° 22.091/2020, publicada no DOU de 21.10.2020, revogou legislações relacionadas a obrigatoriedade de registo do Siscoserv.

Os registros estavam suspensos no período compreendido entre 01.07.2020 a 31.12.2020 devido a publicação da Portaria Conjunta RFB/SCS n° 025/2020, tendo em vista o desligamento definitivo do sistema.

Desde o 21.10.2020, exportadores e importadores de serviços, intangíveis e operações que produzam variações no patrimônio, ficam dispensados da obrigatoriedade de prestar informações de natureza econômico-comercial ao Ministério da Economia.

Módulo Venda

No Módulo Venda, as informações são compostas dos seguintes registros:

1 - Registro de Venda (RVS); e

2 - Registro de Faturamento (RF).

O RVS deverá ser registrado até o último dia útil do 3° mês subsequente à data de início da prestação de serviço, da comercialização de intangível, ou da realização da operação que produza variação no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

O prazo para o RF depende da emissão do documento fiscal ou equivalente, conforme abaixo:

- se a emissão do documento for efetuada após a data do registro do RVS: até o último dia útil do mês subsequente à data de emissão do documento fiscal;

- se a emissão do documento for efetuada antes da data de registro do RVS: até o último dia útil do mês subsequente à data de registro da operação de venda (RVS).

Módulo Aquisição

No Módulo Aquisição, as informações são compostas dos seguintes registros:

1 - Registro de Aquisição (RAS); e

2 - Registro de Pagamento (RP).

O RAS deverá ser registrado até o último dia útil do 3° mês subsequente à data de início da prestação de serviço, da comercialização de intangível, ou da realização da operação que produza variação no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

O prazo para o RP depende da realização do pagamento, conforme abaixo:

- se o pagamento ocorrer após a data de registro do RAS: até o último dia útil do mês subsequente à data de pagamento;

- se o pagamento ocorrer antes da data de registro do RAS: até o último dia útil do mês subsequente à data de registro da operação (RAS).

Atenção:

- Até 31.12.2013, o prazo estabelecido era, excepcionalmente, até o último dia útil do 6° mês subsequente ao início da operação;

- Entre 01.01.2014 e 31.12.2015, o prazo era até o último dia útil do 3° mês subsequente ao início da operação;

- A partir de 01.01.2016, e em definitivo, o prazo de registro é até o último dia útil do 3° mês subsequente ao início da operação (Portaria MDIC n° 385/2015).

Registro de Presença Comercial no Exterior (RPC)

O prazo para registro das informações será até o último dia útil do mês de junho, do ano subsequente à realização de operações por meio de presença comercial no exterior relacionada à pessoa jurídica domiciliada no Brasil.

No RPC deve ser registrada a receita anual total da venda de serviços, da transferência de intangível e da realização de outra operação que produza variação no patrimônio, obtida por meio do estabelecimento de presença comercial no exterior de filial, sucursal ou controlada relacionada à pessoa jurídica domiciliada no Brasil.

Devem ser informadas no RPC as posições da NBS mais representativas da receita anual total com venda de serviço, transferência de intangível e realização de outra operação que produza variação no patrimônio.

A prestação das informações é realizada anualmente, em relação ao ano-calendário anterior.

Quadro Resumo dos Prazos

|

Operação |

Registro da Operação |

Registro de Faturamento |

Registro de Pagamento |

|

Venda |

Até o último dia útil do 3° (terceiro) mês subsequente à data de início da prestação de serviço. |

Emissão do documento após início da operação - último dia útil do mês subsequente à data de emissão ou último dia útil do mês subsequente à data de registro da operação Emissão do documento antes do início da operação - último dia útil do mês subsequente à data de registro da operação |

Não há |

|

Venda - Presença no Exterior |

Último dia útil do mês de junho do ano subsequente à realização de operações por meio de presença comercial no exterior relacionada à pessoa jurídica domiciliada no Brasil |

Não há |

Não há |

|

Aquisição |

Até o último dia útil do 3° (terceiro) mês subsequente à data de início da prestação de serviço. |

Não há |

Pagamento após início da operação - último dia útil do mês subsequente à data de pagamento ou último dia útil do mês subsequente à data de registro da operação Pagamento antes do início da operação - último dia útil do mês subsequente à data de registro da operação |

FORMA

O SISCOSERV está disponível para receber as informações, através de acesso por certificação digital, na página da Receita Federal do Brasil (RFB) e na página do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), pelos seguintes links:

- Acesso ao SISCOSERV pelo link:

https://cav.receita.fazenda.gov.br/autenticacao/login/index

- Acesso ao SISCOSERV pelo link:

http://www.siscoserv.mdic.gov.br/g33159SCS/jsp/logon.jsp

Procuração eletrônica

A Procuração Eletrônica permite ao contribuinte a opção de delegar a terceiros a utilização de alguns serviços, através de certificado digital, disponibilizados no Portal e-CAC, dentre eles, o SISCOSERV.

A partir do momento em que o acesso ao SISCOSERV é realizado somente através de certificado digital e-CPF, muitas dúvidas têm sido levantadas a respeito da emissão de procuração eletrônica para este fim.

A Instrução Normativa RFB n° 1.751/2017, dispõe sobre a outorga de poderes para fins de utilização, mediante certificado digital, dos serviços disponíveis no Centro Virtual de Atendimento ao Contribuinte (e-CAC) da Secretaria da Receita Federal do Brasil (RFB). No entanto, não constam nesta norma as orientações relacionadas à emissão da procuração eletrônica.

Requisitos

A solicitação de procuração eletrônica é emitida somente através do aplicativo disponível na página na RFB. Após a conclusão do processo, o referido documento informará a data, hora e código de controle para validação em unidade de atendimento da RFB.

É exigida entrega da referida procuração em até 30 dias do prazo de emissão gerado no aplicativo. Além da procuração, devem ser entregues também cópias autenticadas dos documentos de identidade dos outorgantes e outorgados, sendo que a autenticação das cópias também poderá ser efetuada pela própria unidade de atendimento da RFB, mediante apresentação dos documentos originais, para que ela seja conferida e validada no sistema. Somente a partir da aceitação da procuração na unidade da RFB, é que o possuidor do certificado passará a ter acesso aos serviços, em nome do outorgante.

Este tipo de procuração não exige que o outorgante tenha o certificado digital, ficando somente a cargo do outorgado o dever de possuir tal certificação para realizar a entrega das operações passíveis de registro no SISCOSERV. Quando se tratar de pessoa jurídica, o outorgante será o responsável pela empresa, perante o Cadastro Nacional da Pessoa Jurídica (CNPJ). Lembrando que, para a entrega desta obrigação, não é permitido o acesso via e-CNPJ, podendo somente, delegar esse processo à pessoa física com e-CPF.

A procuração gerada deverá ser impressa e assinada na presença de servidor de unidade de atendimento da RFB, pelo outorgante ou por procurador constituído por procuração pública específica com poderes próprios para a realização da outorga ou, na impossibilidade de comparecimento do outorgante perante servidor da RFB, será aceita a procuração com firma reconhecida em cartório.

Validade e cancelamento

A procuração eletrônica possui validade máxima de 05 (cinco) anos, podendo ser estipulado um período menor, desde que comunicado pelo outorgante.

O cancelamento da procuração eletrônica pode ser realizado no sítio da RFB, ou em unidade de atendimento presencial. O cancelamento feito através do sítio pode ser feito desde que o outorgante informe a palavra-chave cadastrada por ele e o código de controle. Já na unidade de atendimento da RFB, pode-se solicitar presencialmente o cancelamento: o outorgante, outorgado, o procurador de qualquer uma das partes ou terceiro portando o requerimento de cancelamento assinado com firma reconhecida em cartório.

Cadastro

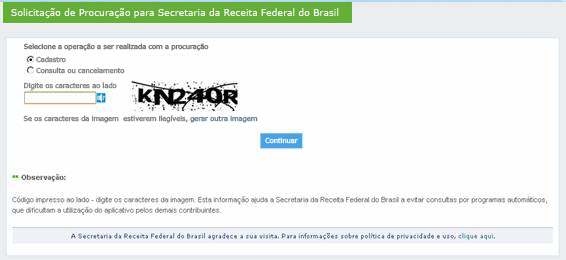

Antes de se dirigir à unidade de atendimento da RFB para obter a procuração eletrônica, será necessário acessar o link citado abaixo para preencher as informações necessárias para o cadastro do documento.

Ao acessar o aplicativo, selecionar a opção “Cadastro”, informar os caracteres da imagem e continuar para iniciar o registro.

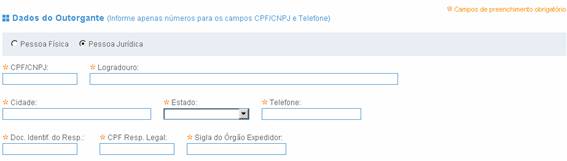

Na área de dados do outorgante são incluídas as informações do contribuinte que deseja delegar a função de transmissão do SISCOSERV. Sendo este contribuinte uma pessoa jurídica, devem ser incluídos, além dos dados cadastrais da empresa, as referências do responsável legal desta pessoa jurídica.

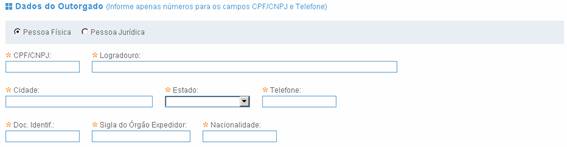

Em "Dados do Outorgado", devem ser incluídos os elementos pertinentes ao usuário que fará a declaração das operações no SISCOSERV, em nome do outorgante. Conforme já citado anteriormente, tendo conhecimento de que o acesso só é permitido por e-CPF, se for contratada pessoa jurídica para este fim, devem ser incluídos nesta área, os dados do responsável pela pessoa jurídica, que fará o registro da operação.

Na área "Dados da Procuração", o requerente deverá escolher uma palavra-chave para o controle da operação. Caso o contribuinte deseje fazer qualquer alteração futura, o mesmo deverá apresentar essa palavra-chave juntamente com o código de controle gerado ao concluir a emissão deste.

O último passo para a emissão deste controle é selecionar o campo que delega poderes ao outorgado para acessar o SISCOSERV em nome do outorgante.

Ao selecionar a opção “SISCOSERV - Sistema Integrado de Comércio Exterior e Serviços” o requerente pode cadastrar a operação.

Após o cadastro da procuração, o sistema irá gerar um código de controle para que o requerente possa se dirigir à unidade de atendimento da Receita Federal e validar a procuração emitida.

Somente a partir da aceitação da procuração na unidade da RFB, é que o detentor do certificado passará a ter acesso aos serviços, em nome do outorgante.

PREENCHIMENTO

O preenchimento dos registros está detalhado nos manuais de registro do sistema, disponibilizados pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC).

PENALIDADES

Conforme o artigo 57 da Medida Provisória n° 2.158-35/2001, alterado pelo artigo 57 da Lei n° 12.873/2013, que dispõe sobre as penalidades por não cumprimento de obrigações acessórias nos termos do artigo 16 da Lei n° 9.779/1999, por cumprimento com incorreções ou omissão de informações, o declarante será intimado a cumpri-las ou a prestar esclarecimentos, nos prazos estipulados pela Receita Federal do Brasil (RFB) e estará sujeito a aplicação de multas nos termos do art. 4° da Instrução Normativa 1.277/2012.

As multas serão cobradas, tanto pela apresentação extemporânea, como pela intimação feita pela RFB.

Entrega Extemporânea

A multa pela apresentação extemporânea será de:

- R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional, inclusive para as pessoas jurídicas de direito público;

- R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais pessoas jurídicas;

- R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas físicas.

As multas acima terão redução de 50% (cinquenta por cento) quando a obrigação for cumprida antes de qualquer procedimento de ofício.

No período de apuração do DARF (código 3864), no campo da data, informar, no formato DD/MM/AAAA, correspondente ao 1° dia útil após o prazo previsto para entrega da declaração; e, no campo do vencimento, informar a data, no mesmo formato, correspondente ao dia do pagamento.

Intimação

A multa pela intimação será de:

- R$ 500,00 (quinhentos reais) por mês-calendário, por não atendimento à intimação da RFB, por não cumprimento da obrigação acessória ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, inclusive para as pessoas jurídicas de direito público;

- para os casos de cumprir as obrigações acessórias com informações inexatas, incompletas ou omitidas, as penalidades são as seguintes:

1) 3% (três por cento), não inferior a R$ 100,00 (cem reais), sobre o valor das transações comerciais ou de operações financeiras próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário;

2) 1,5% (um vírgula cinco por cento), não inferior a R$ 50,00 (cinquenta reais), sobre o valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário, inclusive para as pessoas jurídicas de direito público.

As pessoas jurídicas optantes pelo regime Simples Nacional terão os valores e percentuais, apresentados pela intimação, reduzidos a 70% (setenta por cento).

LEGISLAÇÃO

- RESOLUÇÃO CAMEX N° 005/2018

Fixa diretrizes aos mecanismos de apoio oficial ao crédito à exportação nas exportações de serviços.

- PORTARIA CONJUNTA RFB/SCS N° 768/2016

Aprova a 11ª Edição dos Manuais Informatizados dos Módulos Venda e Aquisição do Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (Siscoserv).

- PORTARIA MDIC N° 113/2012

Dispõe sobre a obrigação de prestar informações de natureza econômico-comercial ao MDIC relativas às transações entre residentes ou domiciliados no Brasil e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas e dos entes despersonalizados.

- INSTRUÇÃO NORMATIVA RFB N° 1.277/2012

Institui a obrigação de prestar informações relativas às transações entre residentes ou domiciliados no Brasil e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

- PORTARIA CONJUNTA RFB/SCS N° 1.908, DE 19 DE JULHO DE 2012 (DOU de 20.07.2012)

Institui o Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (SISCOSERV) e dá outras providências.

- PORTARIA MDIC N° 191, DE 31 DE JULHO DE 2012 (DOU de 02.08.2012)

Institui o Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (SISCOSERV) e dá outras providências.

- PORTARIA MDIC N° 208, DE 20 DE OUTUBRO DE 2010 (DOU de 21.10.2010)

Dispõe sobre as disposições regulamentares das operações de exportações de mercadorias e de serviços relacionados conforme menciona.

- PORTARIA N° 001, DE 12 DE FEVEREIRO DE 2010 (DOU de 19.02.2010)

Dispõe sobre os serviços estratégicos de tecnologia da informação no âmbito da Secretaria da Receita Federal do Brasil e dá outras providências.

- PORTARIA CONJUNTA N° 170, DE 20 DE AGOSTO DE 2008 (DOU de 21.08.2008)

Instituir Comissão com a finalidade de formular propostas que visem ao desenvolvimento e à implantação do Sistema Integrado de Comércio Exterior de Serviços (SISCOSERV), previsto no Plano Plurianual (PPA) 2008-2011, Ação 1H20, sob a responsabilidade do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC).

- ACORDO DE COOPERAÇÃO TÉCNICA N° 036/2008

Acordo de cooperação técnica que entre si celebram a Secretaria da Receita Federal do Brasil, do Ministério da Fazenda, e a Secretaria de Comércio e Serviços, do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), objetivando a definição de responsabilidades e cooperação no desenvolvimento e produção do Sistema Integrado de Comércio Exterior de Serviços (SISCOSERV).