INSTRUÇÃO NORMATIVA SRF Nº 100, de 17.08.99

(DOU de 20.08.99)

Aprova o programa para a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica – DIPJ 1999.

O SECRETÁRIO DA RECEITA FEDERAL, no uso de suas atribuições, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, na Instrução Normativa SRF nº 127, de 30 de outubro de 1998, e na Instrução Normativa SRF nº 91, de 23 de julho de 1999;

RESOLVE:

Art. 1º - Aprovar o programa de computador para a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica - DIPJ, instituída pela Instrução Normativa SRF nº 127, de 30 de outubro de 1998.

Parágrafo único - O programa, de livre reprodução, está à disposição dos contribuintes na Internet, no endereço www.receita.fazenda.gov.br, e nas unidades da Secretaria da Receita Federal.

Art. 2º - O programa destina-se ao preenchimento, em disquete, da DIPJ relativa ao ano-calendário de 1998 e a evento de encerramento de atividades, cisão, fusão ou incorporação da pessoa jurídica, ocorrido no ano-calendário de 1999, contendo, para tanto, as respectivas instruções.

Art. 3º - A DIPJ, relativa ao ano-calendário de 1998, deverá ser apresentada até o dia 30 de setembro de 1999.

Parágrafo único - O prazo de que trata este artigo aplica-se à DIPJ relativa a evento de encerramento de atividades, cisão, fusão ou incorporação ocorrido no mês de julho de 1999.

Art. 4º - A DIPJ poderá ser apresentada nas agências do Banco do Brasil S.A. ou da Caixa Econômica Federal, nas unidades da Secretaria da Receita Federal, ou transmitida pela Internet, com a utilização do programa Receitanet, disponível no endereço www.receita.fazenda.gov.br.

Parágrafo único - A DIPJ relativa a evento de encerramento de atividades, cisão, fusão ou incorporação será apresentada exclusivamente na unidade da Secretaria da Receita Federal com jurisdição sobre o domicílio fiscal da pessoa jurídica.

Art. 5º - O Banco do Brasil S/A e a Caixa Econômica Federal ficam autorizados a receber, de 1º a 30 de setembro de 1999, através de suas agências, as DIPJ relativas ao ano-calendário de 1998, devendo transmiti-las eletronicamente para a Secretaria da Receita Federal até cinco dias úteis após sua recepção.

Art. 6º - O Serviço Federal de Processamento de Dados - SERPRO fica autorizado a receber as declarações transmitidas pela Internet no território nacional.

Art. 7º - Esta Instrução Normativa entra em vigor na data de sua publicação.

Everardo Maciel

INSTRUÇÃO NORMATIVA SRF nº 106, de 31.08.99

(DOU de 02.09.99)

Dispõe sobre o selo de controle a que estão sujeitos os produtos fonográficos e dá outras providências

O SECRETÁRIO DA RECEITA FEDERAL, no uso das atribuições que lhe conferem os artigos 46 da Lei nº 4.502, de 30 de novembro de 1964, 206 e 243 do Regulamento do Imposto sobre Produtos Industrializados - RIPI, aprovado pelo Decreto nº 2.637, de 25 de junho de 1998, e 10 do Decreto nº 2.894, de 22 de dezembro de 1998, RESOLVE:

Art.1º Esta Instrução Normativa disciplina os procedimentos de emissão, fornecimento e utilização de selo de controle, de que trata o Decreto nº 2.894/98, bem assim o registro especial dos produtores e importadores de fonogramas.

DOS PRODUTOS SUJEITOS AO SELO

Art.2º Estão sujeitos ao selo de controle previsto nos arts. 46 da Lei nº 4.502, de 30 de novembro de 1964, e 113 da Lei nº 9.610, de 19 de fevereiro de 1998, na forma regulamentada pelo Decreto nº 2.894, de 22 de dezembro de 1998, os discos e fitas, fonográficos, classificados nos códigos 8524.10.00, 8524.32.00 e 8524.51.10, da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 2.092, de 10 de dezembro de 1996.

Parágrafo único. O Coordenador-Geral do Sistema de Fiscalização, mediante Ato Declaratório, determinará a data a partir da qual será exigida a aposição do selo de controle de que trata esta Instrução Normativa, observada a disponibilidade de fornecimento, pela Casa da Moeda do Brasil, às unidades da Secretaria Receita Federal - SRF.

Art.3º Os produtos de que trata esta Instrução Normativa não poderão sair dos estabelecimentos industriais ou a eles equiparados, ser vendidos ou expostos à venda, mantidos em depósito fora dos referidos estabelecimentos, ainda que em armazéns-gerais, ou ser liberados pelas repartições fiscais sem que, antes, sejam selados.

§1º A aplicação do selo de controle nos produtos importados poderá ser feita no estabelecimento do importador, desde que autorizada pelo chefe da unidade da SRF encarregada do desembaraço aduaneiro.

§2º Para fins do disposto no parágrafo anterior, o importador formulará o pedido, com as razões que justifiquem a medida.

§3º O prazo para a selagem, na forma do § 1º, será de oito dias, contados da entrada dos produtos no estabelecimento do importador.

§4º A autoridade fiscal que proceder à liberação das mercadorias sem aposição dos selos, nos termos do § 1º, deverá comunicar tal fato à unidade da SRF jurisdicionante do estabelecimento importador.

Art.4º Não se aplicará o selo de controle nos produtos importados de que trata esta Instrução Normativa, observadas as restrições da legislação específica, quando:

I- importados pelas missões diplomáticas e repartições consulares de carreira e de caráter permanente ou pelos respectivos integrantes;

II- importados pelas representações de organismos internacionais de caráter permanente, inclusive os de âmbito regional, dos quais o Brasil seja membro, ou por seus integrantes;

III- introduzidos no Brasil como amostras ou remessas postais internacionais, sem valor comercial;

IV- despachados em regimes aduaneiros especiais, ou a eles equiparados;

V- adquiridos, no país, em loja franca;

VI- constantes de bagagem de viajantes procedentes do exterior;

VII- introduzidos no País como remessas postais e encomendas internacionais destinadas a pessoa física;

VIII- integrantes de bens de residente no exterior por mais de três anos ininterruptos, que se tenha transferido para o País a fim de fixar residência permanente;

IX- adquiridos, no País, em loja franca;

DOS TIPOS DE SELO DE CONTROLE

Art.5º O selo de controle para as obras fonográficas será confeccionado pela Casa da Moeda do Brasil, em modelos e cores diferenciados em função da origem ou destinação dos produtos, conforme descrição a seguir:

I- selo "PRODUTO NACIONAL":

a.formato: retangular; b.dimensões: comprimento = 20 mm e largura = 15 mm; c.características: impresso em papel auto adesivo, contendo a sig la SRF com microletras positivas Secretaria da Receita Federal em calcografia; elemento quadrangular com imagem latente da letra B em calcografia; palavras BRASIL, CONTROLE e logomarca da Casa da Moeda do Brasil com a sigla CMB; d.cor: verde; e.a ser aplicado no produto nacional destinado ao mercado interno.

II- selo " IMPORTAÇÃO":

a. formato, dimensões e características: idênticos aos do selo descrito no inciso I;

b. cor: vermelha;

c.a ser aplicado no produto importado.

III- selo "EXPORTAÇÃO":

a. formato, dimensões e características: idênticos ao descrito no inciso I, com a expressão "EXPORT";

b. cor: azul-marinho; c.a ser aplicado no produto nacional destinado a exportação.

Parágrafo único. O selo de controle será numerado seqüencialmente, com o formato AA 999999, sendo que os dois caracteres alfabéticos designam a série, os seis caracteres numéricos representam a numeração seqüencial.

DO USUÁRIO

Art.6º São usuários do selo de controle de que trata esta Instrução Normativa os produtores e os importadores dos produtos relacionados no art. 2º.

Parágrafo único. Para fins desta Instrução Normativa, produtor é o estabelecimento que efetue operação de gravação fonográfica sobre qualquer suporte preparado para tal fim, ainda que sob encomenda de outro estabelecimento da mesma pessoa jurídica ou de terceiros.

DO REGISTRO ESPECIAL

Art.7º Estão sujeitos ao registo especial na SRF, os produtores e os importadores a que se refere esta Instrução Normativa.

Parágrafo único. O fornecimento do selo de controle fica condicionado à concessão do registro especial de que trata o caput.

Art.8º O registro especial será concedido pelo Coordenador-Geral do Sistema de Fiscalização da SRF, mediante expedição de Ato Declaratório, a requerimento da empresa interessada, que deverá atender aos seguintes requisitos:

I- estar constituída sob a forma de sociedade mercantil e regularmente inscrita no órgão competente de registro de comércio;

II- dispor de instalações industriais adequadas ao tipo de atividade;

III- gozar de idoneidade fiscal e financeira;

IV- gozar de idoneidade fiscal relativamente a seus diretores, administradores e sócios-gerentes.

Art.9º O pedido de registro será formulado pelo estabelecimento sede e apresentado à Delegacia da Receita Federal - DRF ou Inspetoria da Receita Federal Especial - IRF Especial, a qual esteja jurisdicionado.

§1º Do pedido deverão constar os seguintes elementos e informações referentes à empresa:

a.dados de identificação da empresa: razão social ou denominação, número de inscrição no Cadastro Nacional da Pessoa Júridica - CNPJ e endereço;

b.cópia do estatuto ou contrato social em vigor, devidamente arquivado na junta comercial;

c.comprovação do capital social integralizado;

d.relação de todos os estabelecimentos fabricantes, com indicação dos dados referidos na alínea "a";

e.relação dos diretores, administradores e sócios-gerentes, com indicação do número de inscrição no Cadastro de Pessoas Físicas - CPF e endereço;

f.cópia do balanço patrimonial e demais demonstrações financeiras, referentes ao último exercício social, elaborados de conformidade com a legislação comercial e com o disposto no Decreto nº 3.000, de 26 de março de 1999 - Regulamento do Imposto de Renda - RIR;

g.indicação das pessoas jurídicas com as quais mantém vínculo de interdependência;

h.dados sobre as instalações industriais, informando sua capacidade instalada de produção;

i.descrição detalhada dos produtos fabricados dentre os indicados no art. 2º;

j.relação dos principais fornecedores de matéria-prima e distribuidores dos produtos, com indicação do número de inscrição no CNPJ.

§2º No caso de registro de empresa em início de atividade, não se exigirá o requisito de que trata a alínea "f" do parágrafo anterior.

Art.10. A unidade da SRF referida no caput do artigo anterior, instruirá o processo, indicando:

I- a situação da empresa quanto à inscrição no CNPJ, bem assim de seus diretores, administradores e sócios-gerentes em relação ao CPF;

II- a existência de débito para com a Fazenda Nacional dos estabelecimentos de sua jurisdição;

III- os antecedentes fiscais relativamente a processo administrativo fiscal instaurado nos últimos cinco anos contra a empresa, diretores, administradores e sócios-gerentes, no qual tenha sido comprovada a prática de infração à legislação tributária federal, decorrente de sonegação, fraude ou conluio, cuja decisão não caiba recurso na esfera administrativa.

§1º Na hipótese de ser constatada qualquer irregularidade a que se referem os incisos I e II, a interessada será intimada para regularizar as pendências, permanecendo o processo na unidade para atendimento da exigência, pelo prazo de 30 dias, contados da ciência da intimação.

§2º O Delegado da DRF ou o Inspetor da IRF Especial determinará a realização de diligência fiscal para averiguação dos dados informados, especialmente em relação a instalações físicas, máquinas e equipamentos industriais e capacidade de produção do estabelecimento.

§3º Sendo constatada omissão ou insuficiência na instrução do pedido, será a empresa notificada a sanar, no prazo de 10 dias, a falta verificada.

Art.11. Observados os procedimentos previstos no artigo anterior, será o processo encaminhado à Coordenação-Geral do Sistema de Fiscalização - COFIS, onde serão procedidas as verificações a que se referem os incisos II e III do mesmo artigo, em relação aos estabelecimentos, diretores, administradores e sócios-gerentes, cuja jurisdição seja diferente da unidade da SRF a que se refere o art. 9º.

§1º Verificada a ocorrência da hipótese prevista no § 1º do artigo anterior, o processo será devolvido à unidade da SRF de origem para a regularização das pendências pela interessada, observado o prazo referido no mesmo parágrafo.

§2º O Coordenador-Geral da COFIS poderá, a seu critério, determinar a realização de diligência fiscal para verificação das informações fornecidas pela empresa.

Art.12. O pedido será indeferido quando:

I- não atendidos os requisitos constantes dos arts. 8º e 9º;

II- não forem sanadas, nos prazos estipulados, as irregularidades a que se referem o § 1º do art. 10 e § 1º do art.11;

III- forem constatados antecedentes fiscais a que se referem os incisos III e IV do art. 10 e o caput do art.11.

Art.13. Deferido o pedido, a concessão de registro especial alcançará todos os estabelecimentos industriais da empresa e será objeto de Ato Declaratório do Coordenador-Geral da COFIS, publicado no Diário Oficial da União - DOU, devendo ser atribuído número de registro a cada estabelecimento.

Art.14. Na hipótese de a empresa deixar de atender aos requisitos que condicionaram a concessão do registro especial, a autoridade concedente poderá suspender sua inscrição no referido registro, pelo prazo de 60 dias.

Art.15. O registro especial poderá ser cancelado, a qualquer tempo, pela autoridade concedente, se, posteriormente à concessão, ocorrer qualquer um dos seguintes fatos:

I- não regularização, no prazo da suspensão previsto no artigo anterior, das faltas que motivaram a aplicação da penalidade;

II- inidoneidade manifesta da pessoa jurídica, de diretores, administradores ou sócios-gerentes;

III- prática reiterada de infração à legislação tributária;

IV- prática de conluio ou fraude, como definidos nos arts. 72 e 73 da Lei nº 4.502, de 1964, ou de crimes contra a ordem tributária previstos nos arts. 1º e 2º da Lei nº 8.137, de 27 de dezembro de 1990.

Art.16. Do ato que indeferir a concessão do registro ou determinar o seu cancelamento caberá recurso ao Secretário da Receita Federal, no prazo de 30 dias, contado da ciência pelo interessado, com efeito suspensivo quando se tratar de cancelamento.

Art.17. Aplica-se ao importador de produtos fonográficos, de que trata esta Instrução Normativa, relativamente ao Registro Especial, o disposto nos art. 8º caput e incisos I e III e, no que couber, nos arts. 9º a 16.

Art.18. Após a concessão do registro, as alterações verificadas nos elementos constantes do § 1º do art. 9º, deverão ser comunicadas pela empresa à COFIS, por intermédio da unidade da SRF que jurisdicionar o estabelecimento sede, juntando cópia dos documentos de alteração, no prazo de 30 dias, contados da data de sua efetivação ou, quando for o caso, do arquivamento no registro do comércio.

Art.19. As unidades da SRF comunicarão à COFIS a ocorrência de fatos que ensejem a aplicação das hipóteses previstas nos arts. 14 ou 15, relativamente a estabelecimentos que se encontrem sob sua jurisdição fiscal.

Art.20. A COFIS manterá controle dos estabelecimentos registrados.

DA PREVISÃO DE CONSUMO

Art.21. Os produtores e os importadores de produtos sujeitos ao selo de controle estão obrigados a apresentar, anualmente, até 30 de junho, à unidade da SRF fornecedora, o formulário "Previsão de Consumo Anual do Selo de Controle" - Mod. COFIS/SECON nº 2, estimando as quantidades de selos necessárias ao consumo no ano subseqüente, conforme instruções constantes do anexo único desta Instrução Normativa.

§1º Em se tratando de início de atividades, o usuário deverá apresentar à unidade da SRF, com antecedência mínima de 30 dias, o formulário de que trata o caput.

§2º O usuário que desejar retificar a previsão a que se refere este artigo deverá apresentar, com antecedência mínima de 45 dias, nova previsão de consumo de selos de controle.

DAS NORMAS DE FORNECIMENTO

Art.22. O usuário dos selos de controle deverá credenciar, previamente, junto à unidade da SRF, as pessoas autorizadas a assinar as requisições e a receber os selos.

Art.23. Os usuários requisitarão os selos de controle à unidade da SRF:

I- que jurisdicionar o estabelecimento industrial, em se tratando de produto nacional;

II- que processar o desembaraço aduaneiro do produto, em se tratando de produto importado.

Art.24. Para requisitar os selos de controle, o usuário preencherá o formulário "Guia de Fornecimento do Selo de Controle" - Mod. COFIS/SECON nº 1, na forma das instruções constantes do anexo único desta Instrução Normativa e o apresentará à unidade competente da SRF, juntamente com:

I- Documento de Arrecadação de Receitas Federais - DARF referente ao ressarcimento do valor dos selos requisitados, previsto no art. 29;

II- Livro Registro de Entrada e Saída do Selo de Controle, modelo 4, de que tratam os arts. 365 e 366 do RIPI, devidamente escriturado;

III- comprovante de entrega das informações de que trata o art. 28 desta Instrução Normativa, referente ao período anterior.

Art.25. Na importação, o requerimento de selos pelo usuário restringir-se-á ao número de unidades consignadas na Declaração de Importação.

Art.26. A requisição feita em desacordo com a previsão de consumo de que trata o art. 21, ou na falta de entrega desta, que implique providências por parte da unidade da SRF para o suprimento extra de selos, sujeitará o usuário ao ressarcimento das despesas com transporte desses selos.

Parágrafo único. O DARF quitado referente ao recolhimento do valor do transporte dos selos deverá acompanhar os documentos que instruírem a requisição.

Art.27. O fornecimento de selo de controle será condicionado:

I- ao cumprimento de todas as normas estabelecidas neste ato; e

II- ao exame da situação cadastral do requerente perante o CNPJ.

DA PRESTAÇÃO DE INFORMAÇÕES

Art.28. Os produtores deverão informar, mensalmente, à unidade da SRF que tiver fornecido os selos de controle, até o quinto dia útil do mês subseqüente ao da selagem dos produtos, o tipo da mídia, título e quantidade dos produtos selados e a respectiva numeração seqüencial dos selos aplicados no período.

§1º Caso os produtos sejam fabricados por encomenda, deverá ainda ser informado o nome e número de inscrição no CNPJ ou no CPF do encomendante, conforme o caso.

§2º As informações a que se referem o caput e § 1º deverão ser prestadas por meio magnético, conforme aplicativo a ser disponibilizado pela SRF.

§3º As informações de que trata este artigo também deverão ser prestadas pelo importador, no momento em que requisitar os selos de controle.

DO RESSARCIMENTO DE CUSTOS

Art.29. O selo de controle dos produtos de que trata esta Instrução Normativa será fornecido ao usuário, mediante ressarcimento prévio ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - FUNDAF, observados os valores de fornecimento vigentes na data do recolhimento.

Parágrafo único. A importância será recolhida em estabelecimento bancário integrante da rede arrecadadora de receitas federais, por meio de DARF.

DA ESCRITURAÇÃO DO SELO

Art.30. Os usuários deverão registrar as movimentações de entradas e saídas dos selos de controle, inclusive das quantidades inutilizadas ou devolvidas, no livro Registro de Entrada e Saída do Selo de Controle, modelo 4, de que tratam os arts. 365 e 366 do RIPI.

DA APLICAÇÃO DO SELO

Art.31. Observado o disposto no art. 5º, será o selo de controle aplicado:

I- pelo produtor, antes da saída dos produtos do estabelecimento industrial;

II- pelo importador, antes da saída dos produtos da unidade da SRF que os desembaraçar.

Art.32. O selo de controle será aplicado diretamente na embalagem rígida de apresentação do produto, antes que sobre esta seja utilizado qualquer outro tipo de invólucro, mesmo que a título de proteção ou garantia.

§1º Na ausência de embalagem rígida, o selo deverá ser aplicado em qualquer outro tipo de invólucro do produto.

§2º Qualquer que seja o tipo de fechamento da embalagem, o selo não poderá ficar oculto, no todo ou em parte.

§3º O selo de controle será aplicado, ainda, às obras fonográficas que se apresentem juntamente com outros artigos, formando um só conjunto.

Art.33. O emprego do selo não dispensa a rotulagem ou marcação dos produtos, de acordo com as normas do RIPI.

DA DEVOLUÇÃO E DA TRANSFERÊNCIA DO SELO

Art.34. O usuário está obrigado a devolver selos de controle à unidade da SRF fornecedora, nas seguintes situações:

I- encerramento da fabricação de produto sujeito ao selo;

II- defeitos de origem dos selos;

III- quebra, avaria, furto ou roubo de produtos importados, quando tenha sido autorizada a aplicação dos selos no estabelecimento do contribuinte;

IV- dispensa, pela SRF, do uso do selo.

Art.35. No caso de encerramento da fabricação de produtos sujeitos ao selo, será facultado ao usuário, desde que previamente autorizado pela unidade fornecedora, transferir os selos que possuir em estoque para outro estabelecimento da mesma empresa.

Parágrafo único. Para este fim o usuário utilizará o formulário "Guia de Transferência do Selo de Controle" - Mod. COFIS/SECON nº 4, preenchido na forma das instruções constantes do anexo único desta Instrução Normativa.

Art.36. Na ocorrência das hipóteses mencionadas nos incisos I e III do art. 34, o usuário comunicará o fato, no prazo de 15 dias, à unidade fornecedora, que determinará a realização de diligência fiscal no estabelecimento industrial ou importador, conforme o caso, para apurar a procedência da alegação e verificar, por tipo e cor, a quantidade dos selos que serão devolvidos ou, se for o caso, transferidos.

§1º Da diligência será lavrado Termo de Verificação, destinando-se duas vias ao usuário, que manterá uma das vias em seu poder e anexará a outra à Guia de Devolução ou de Transferência.

§2º No caso de furto ou roubo de produtos importados, será exigida do usuário a apresentação de cópia do relatório dos autos do inquérito policial.

Art.37. A devolução motivada por defeitos de origem dos selos independerá de comunicação prévia à unidade fornecedora.

Art.38. Na devolução de selos será utilizado o formulário "Guia de Devolução do Selo de Controle" - Mod. COFIS/SECON nº 3, emitido na forma das instruções constantes do anexo único desta Instrução Normativa, instruído com:

I- 1ª via da Guia de Fornecimento relativa aos selos objeto da devolução;

II- Termo de Verificação, nas hipóteses previstas nos incisos I e III do art. 34;

III- cópia do relatório dos autos do inquérito policial, no caso de furto ou roubo de produtos importados sujeitos ao selo.

Art.39. Somente será admitida a devolução ou a transferência de selos quando estes se encontrarem no mesmo estado em que foram fornecidos.

Art.40. A devolução e a transferência dos selos ensejarão a baixa das quantidades devolvidas ou transferidas nos estoques escriturados no livro "Registro de Entrada e Saída do Selo de Controle", modelo 4.

Parágrafo único. O estabelecimento que receber os selos a título de transferência deverá proceder à escrituração da entrada dos selos no livro modelo 4.

DA INDENIZAÇÃO DE SELOS DEVOLVIDOS

Art.41. A devolução dos selos, nos casos descritos no art. 34, dará ao usuário direito a indenização mediante crédito, correspondente ao valor de ressarcimento dos selos, fixado com base na tabela de preços em vigor na data da devolução.

Parágrafo único. No caso de defeito de origem, será admitida a substituição dos selos por outros de mesmo tipo e cor e em igual quantidade.

Art.42. O crédito poderá ser utilizado na primeira requisição de selos a que o usuário proceder, devendo o valor ser lançado na Guia de Fornecimento, na linha reservada a "crédito utilizado", e deduzido do valor total de ressarcimento dos selos requisitados.

Parágrafo único. À Guia de Fornecimento serão anexadas, além dos documentos exigidos na requisição, a 1ª e a 4ª vias da Guia de Devolução comprobatória do crédito.

Art.43. Na impossibilidade de utilização do crédito na forma prevista no artigo precedente, assistirá ao usuário direito a restituição em espécie.

§1º Para esse fim, o usuário formulará requerimento ao Chefe da unidade fornecedora dos selos, instruído com a 1ª e a 4ª vias da Guia de Devolução.

§2º Declarada a procedência do pedido, será o requerimento encaminhado ao setor financeiro do FUNDAF.

§3º A indenização será efetivada através do Banco do Brasil S.A., a débito do FUNDAF, mediante crédito em conta corrente ou ordem de pagamento, com despesas a cargo do favorecido.

DA RESTITUIÇÃO DE INDÉBITO

Art.44. O usuário que houver efetuado recolhimento indevido a crédito do FUNDAF terá direito à restituição do valor excedente por meio de crédito em Guia de Fornecimento.

§1º Para esse efeito, o usuário formulará requerimento ao Chefe da unidade fornecedora dos selos, instruído com a Guia de Fornecimento e uma via do DARF comprobatório do recolhimento indevido.

§2º Reconhecido o direito ao crédito, poderá o usuário compensar o saldo credor na próxima requisição de selos que efetuar.

Art.45. Não sendo possível ao usuário utilizar o crédito por compensação, poderá requerer a indenização em espécie ao Chefe da unidade fornecedora, juntando os documentos referidos no § 1º do artigo anterior.

§1º Procedente o pedido, será o requerimento encaminhado ao setor financeiro do FUNDAF.

§2º A indenização será efetivada na forma do § 3º do art. 43.

DA COMPLEMENTAÇÃO DE VALOR DEVIDO AO FUNDAF

Art.46. Eventuais diferenças verificadas no ressarcimento de selos de controle serão recolhidas a crédito do FUNDAF, procedendo o usuário na forma do art. 29.

Parágrafo único. O recolhimento deverá ser comprovado, junto à unidade fornecedora, com a apresentação do DARF quitado, acompanhado do formulário "Guia Complementar - Ressarcimento de Selos Controle" - Mod. COFIS/SECON nº 5, preenchido na forma das instruções constantes do anexo único desta Instrução Normativa.

DA INCINERAÇÃO DE SELOS

Art.47. Serão incinerados, ou destruídos por outro processo, em presença da autoridade fiscal, os selos de controle:

I- imprestáveis, devido a utilização inadequada ou em virtude de erro ou defeito no corte ou na impressão;

II- aplicados em produtos impróprios para o consumo;

III- imprestáveis em decorrência de qualquer outra causa.

Art.48. Para fins de incineração, ou destruição por outro processo, deverá o usuário comunicar à unidade da SRF, até o mês seguinte ao da verificação do fato, a existência de selos nas condições descritas.

§1º A unidade da SRF determinará a realização de diligência fiscal no estabelecimento do usuário com vistas à verificação da procedência do fato comunicado e à incineração dos selos.

§2º A autoridade fiscal registrará o fato em termo próprio, indicando quantidade, tipo e cor dos selos objeto da operação, e deixará uma via em poder do usuário.

§3º Adotados os procedimentos deste artigo, o usuário procederá à baixa da quantidade de selos incinerados nos registros de estoque do selo.

DOS SELOS EM SITUAÇÃO IRREGULAR

Art.49. Serão apreendidos pela fiscalização, mediante termo, os selos de controle:

I - de legitimidade duvidosa;

II - passíveis de incineração ou destruição por outro processo, quando não tenha sido feita a comunicação prevista no art. 48;

III - sujeitos a devolução, quando não tenha o usuário adotado as providências previstas para esse fim;

IV - encontrados em poder de pessoa diversa daquela a que tenham sido fornecidos.

§1º Na hipótese do inciso I, a apreensão se estenderá aos produtos em que os selos estiverem aplicados.

§2º É vedado constituir depositário o possuidor dos selos e dos produtos selados objeto da apreensão, nos casos previstos nos incisos I e IV.

DA QUEBRA NO ESTOQUE DE SELOS

Art.50. Poderá ser admitida a quebra no estoque de selos de controle, quando decorrente de perda verificada em processo mecânico de selagem, independentemente de apresentação dos espécimes inutilizados.

Parágrafo único. O limite máximo de quebra admissível é de 0,1% (um décimo por cento) calculado sobre a quantidade de selos aplicados nas unidades produzidas no período considerado pela fiscalização, atendidas as peculiaridades de cada caso.

Art.51. Para efeito de baixa no estoque de selos no livro "Registro de Entrada e Saída do Selo de Controle", modelo 4, o usuário deverá, até o último dia útil do mês seguinte ao da ocorrência de quebra, comunicar o fato à unidade da SRF a que estiver jurisdicionado.

Art.52. A quebra informada, ainda que dentro do limite previsto, poderá ser impugnada pela fiscalização, se considerada excessiva.

§1º Ocorrendo esta hipótese, o Delegado da DRF ou Inspetor da IRF Especial, determinará a realização de diligência fiscal para avaliação da procedência da quebra, mediante exame do processo de aplicação do selo.

§2º Constatada diferença entre a quebra informada e a que for apurada em diligência fiscal, aplicar-se-á ao caso o disposto nos arts. 222 e 223 do RIPI.

DA ADMINISTRAÇÃO DO SELO DE CONTROLE

Art.53. A administração do selo de controle, compete:

I - em nível nacional, à COFIS;

II - em nível regional, à Divisão de Fiscalização das Superintendências Regionais da Receita Federal;

III - em nível sub-regional ou local às projeções do Sistema de Fiscalização nas Delegacias e nas unidades locais da SRF.

Art.54. Compete ao Coordenador-Geral da COFIS definir, junto à Casa da Moeda do Brasil, as características do padrão oficial dos selos de controle.

DAS DISPOSIÇÕES GERAIS

Art.55. As informações de que trata o art. 28 desta Instrução Normativa serão disponibilizadas ao público, mediante Ato Declaratório do Coordenador-Geral da COFIS, publicado no DOU.

Art.56. A SRF disponibilizará os formulários constantes do anexo único desta Instrução Normativa, em meio magnético.

Art.57. Os Coordenadores-Gerais dos Sistemas de Fiscalização, Aduaneiro, de Arrecadação e Cobrança, de Tributação, de Tecnologia e de Sistemas de Informação e de Programação e Logística, em suas respectivas áreas, editarão as normas complementares que se fizerem necessárias à execução deste ato.

Art.58. As projeções do Sistema de Fiscalização deverão manter controle sobre a distribuição e a utilização dos selos de que trata esta Instrução Normativa, utilizando-se, inclusive, das informações disponíveis nos sistemas informatizados da SRF, correspondentes às saídas dos produtos de que trata o art. 2º.

Art.59. Esta Instrução Normativa entra em vigor na data de sua publicação.

Everardo Maciel

Anexo Único - Modelos e instruções para utilização e preenchimento dos formulários emitidos pelo usuário de selos de controle de discos e fitas fonográficos

Instrução Normativa SRF nº 106, de 31 de agosto de 1999 - Anexo Único

Modelos e instruções para utilização e preenchimento dos formulários emitidos pelo usuário de selos de controle de discos e fitas fonográficos.

Modelo COFIS/SECON n.º 1 - GUIA DE FORNECIMENTO DO SELO DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado na requisição de selos de controle pelos produtores ou importadores de discos e fitas fonográficos.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias, emitindo-se Guia distinta para selos destinados a produto nacional destinado ao mercado interno, produto nacional destinado ao mercado externo e a produto estrangeiro.

II - PREENCHIMENTO

Quadro 01 - JURISDIÇÃO FISCAL

Indicar a unidade da SRF fornecedora dos selos de controle. Não preencher o campo relativo ao código (uso da repartição).

Quadro 02 - EMISSÃO

Não preencher (uso da repartição).

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

firma ou razão social;

número de inscrição no Registro Especial;

endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - SELOS REQUISITADOS

Informar:

o tipo e a cor dos selos requisitados; •o código correspondente ao tipo e à cor dos selos requisitados, utilizando a seguinte tabela:

| Tipo/cor do selo | Código |

| PRODUTO NACIONAL: VERDE | 7585-01 |

| IMPORTAÇÃO: VERMELHA | 7585-02 |

| EXPORTAÇÃO: AZUL-MARINHO | 7585-03 |

a quantidade de selos existentes em estoque no estabelecimento; •a quantidade requisitada de selos, em unidades;

o valor do milheiro;

o valor total, correspondente ao resultado da seguinte operação:

"quantidade requisitada" X "valor do milheiro" 1000

o total correspondente à soma da coluna "valor total"; •o crédito a ser utilizado, se houver; •o valor a recolher, que será igual à diferença entre o Valor total e o crédito utilizado; •apor a assinatura da pessoa credenciada junto à repartição para requerer os selos.

Quadro 05 - SELOS FORNECIDOS

Não preencher (uso da repartição).

Quadro 06 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 07 - PRODUTO ESTRANGEIRO

Se os selos se destinarem a produto estrangeiro, informar:

o número da Declaração de Importação e a unidade da SRF responsável pelo desembaraço aduaneiro;

Quadro 08 - RESPONSÁVEL PELA CONFERÊNCIA

Não preencher (uso da repartição).

Quadro 09 - RECEBI OS SELOS DISCRIMINADOS NOS QUADROS 05 E 06.

Indicar nome e documento de identidade da pessoa credenciada junto à unidade da SRF para o recebimento de selos. A data e a assinatura serão apostas no ato do recebimento.

Modelo COFIS-SECON n.º 2 - PREVISÃO DE CONSUMO ANUAL DO SELO DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado pelos produtores ou importadores de discos e fitas fonográficos para estimativa das quantidades de selo necessárias ao consumo no ano subseqüente.

Deverá ser datilografado ou manuscrito em letra de forma, em 3 (três) vias, e apresentado à unidade da SRF fornecedora dos selos, anualmente, até 30 de junho.

II - PREENCHIMENTO

Quadro 01 - PREVISÃO

Indicar o ano a que se refere a previsão.

Quadro 02 - JURISDIÇÃO FISCAL

Indicar a unidade da SRF fornecedora dos selos de controle. Não preencher o campo destinado ao código (uso da repartição).

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

firma ou razão social;

endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - PREVISÃO DE CONSUMO

Indicar:

o tipo e a cor dos selos e respectivo código, utilizando a seguinte tabela:

| Tipo/cor do selo | Código |

| PRODUTO NACIONAL: VERDE | 7585-01 |

| IMPORTAÇÃO: VERMELHA | 7585-02 |

| EXPORTAÇÃO: AZUL-MARINHO | 7585-03 |

as quantidades estimadas para o consumo de cada trimestre; •o total da previsão anual, por cor de selo.

Quadro 05 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 06 - USUÁRIO

Apor a assinatura da pessoa credenciada junto à repartição para requerer os selos de controle e a data do preenchimento.

Quadro 07 - UNIDADE DA SRF

Não preencher (uso da repartição).

Modelo COFIS-SECON n.º 3 - GUIA DE DEVOLUÇÃO DO SELO DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado pelos produtores ou importadores de discos e fitas fonográficos, para devolução de selos de controle, nos casos admitidos.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias, e apresentado à unidade da SRF fornecedora dos selos.

II - PREENCHIMENTO

Quadro 01 - JURISDIÇÃO FISCAL

Indicar a unidade da SRF fornecedora dos selos de controle. Não preencher o campo destinado ao código (uso da repartição).

Quadro 02 - EMISSÃO

Não preencher (uso da repartição).

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

firma ou razão social;

endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - SELOS DE CONTROLE DEVOLVIDOS

Indicar:

o tipo e a cor dos selos devolvidos e respectivo código, utilizando a seguinte tabela:

| Tipo/cor do selo | Código |

| PRODUTO NACIONAL: VERDE | 7585-01 |

| IMPORTAÇÃO: VERMELHA | 7585-02 |

| EXPORTAÇÃO: AZUL-MARINHO | 7585-03 |

a quantidade devolvida, em unidades;

o valor do milheiro dos selos na data da devolução;

o valor total dos selos, correspondente ao resultado da seguinte operação:

"quantidade" X "valor do milheiro" 1000

os totais de: selos (soma da coluna "quantidade") e do valor (soma da coluna "valor total").

Não preencher as colunas "série" e "numeração".

Quadro 05 - USUÁRIO

Apor a assinatura da pessoa credenciada junto à repartição para requerer os selos de controle e a data do preenchimento.

Quadro 06 - INDENIZAÇÃO EM ESPÉCIE

Na impossibilidade de indenização mediante crédito compensável, informar a agência e o número da conta corrente do usuário, caso o mesmo seja correntista do Banco do Brasil S/A

Quadro 07 - CAUSA DA DEVOLUÇÃO

Indicar o motivo determinante da devolução.

Quadro 08 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 09 - ENCARREGADO DO DEPÓSITO

Não preencher (uso da repartição).

Modelo COFIS-SECON n.º 4 - GUIA DE TRANSFERÊNCIA DE SELOS DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado no caso de opção do usuário pela transferência dos selos para outro estabelecimento da mesma firma, em razão de encerramento da fabricação de produto sujeito a selagem.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias, e apresentado à unidade da SRF fornecedora dos selos.

II - PREENCHIMENTO

Quadro 01 - EMISSÃO

Não preencher (uso da repartição).

Quadro 02 - JURISDIÇÃO FISCAL DE ORIGEM

Indicar somente a unidade da SRF que forneceu os selos objeto da transferência. Os campos "código" e "RF" serão preenchidos pela repartição.

Quadro 03 - ESTABELECIMENTO REQUERENTE

Informar:

firma ou razão social do requerente original dos selos a serem transferidos;

endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - ESTABELECIMENTO DESTINATÁRIO

Informar:

firma ou razão social do destinatário dos selos;

endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 05 - JURISDIÇÃO FISCAL DE DESTINO

Indicar somente a unidade da SRF que jurisdiciona o estabelecimento destinatário dos selos. Os campos "código" e "RF" serão preenchidos pela repartição.

Quadro 06 - SELOS A TRANSFERIR

Indicar:

o tipo e a cor dos selos objeto da transferência e respectivo código, utilizando a seguinte tabela:

| Tipo/cor do selo | Código |

| PRODUTO NACIONAL: VERDE | 7585-01 |

| IMPORTAÇÃO: VERMELHA | 7585-02 |

| EXPORTAÇÃO: AZUL-MARINHO | 7585-03 |

a quantidade dos selos a transferir, em unidades; •o total dos selos a transferir (soma da coluna "quantidade").

Não preencher os campos "série" e "numeração".

Quadro 07 - REQUERENTE

Apor a assinatura da pessoa credenciada junto à repartição para requerer os selos de controle e a data do preenchimento.

Quadro 08 - FUNCIONÁRIO RESPONSÁVEL

Não preencher (uso da repartição).

Quadro 09 - CHEFE DA DIVISÃO/SEÇÃO/SERVIÇO DE FISCALIZAÇÃO

Não preencher (uso da repartição).

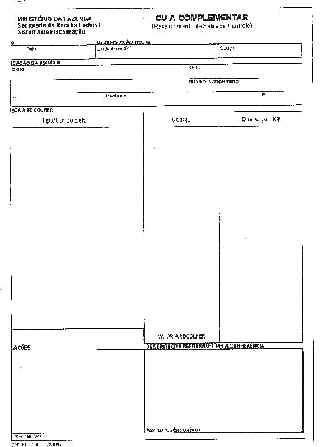

Modelo COFIS-SECON n.º 5 - GUIA COMPLEMENTAR (Ressarcimento de Selos de Controle)

I - UTILIZAÇÃO

Este formulário será utilizado na complementação de valores devidos ao FUNDAF, em razão de recolhimento a menor relativamente a ressarcimento de selos de controle.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias.

II - PREENCHIMENTO

Quadro 01 - EMISSÃO

Não preencher (uso da repartição).

Quadro 02 - JURISDIÇÃO FISCAL

Indicar somente a unidade da SRF fornecedora dos selos. O campo "código" será preenchido pela repartição.

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

firma ou razão social do requerente;

endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - DIFERENÇA A RECOLHER

Indicar:

o tipo e a cor dos selos cujo valor de ressarcimento é objeto de complementação e respectivo código, utilizando a seguinte tabela:

| Tipo/cor do selo | Código |

| PRODUTO NACIONAL: VERDE | 7585-01 |

| IMPORTAÇÃO: VERMELHA | 7585-02 |

| EXPORTAÇÃO: AZUL-MARINHO | 7585-03 |

o valor da diferença a recolher, por tipo e cor do selo; •o valor total a recolher (soma da coluna "diferença").

Quadro 05 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 06 - RESPONSÁVEL PELA CONFERÊNCIA

Não preencher (uso da repartição).

INSTRUÇÃO NORMATIVA SRF nº 107, de 31.08.99

(DOU de 02.09.99)

Dispõe sobre o selo de controle a que estão sujeitas as obras audiovisuais e dá outras providências.

O SECRETÁRIO DA RECEITA FEDERAL, no uso das atribuições que lhe conferem os artigos 46 da Lei nº 4.502, de 30 de novembro de 1964, 206 e 243 do Regulamento do Imposto sobre Produtos Industrializados - RIPI, aprovado pelo Decreto nº 2.637, de 25 de junho de 1998, e 10 do Decreto nº 2.894, de 22 de dezembro de 1998, RESOLVE:

Art.1º Esta Instrução Normativa disciplina os procedimentos de emissão, fornecimento e utilização de selo de controle, de que trata o Decreto nº 2.894/98, bem assim o registro especial dos produtores e importadores de obras audiovisuais.

DOS PRODUTOS SUJEITOS AO SELO

Art. 2º Estão sujeitos ao selo de controle previsto nos arts. 46 da Lei nº 4.502, de 30 de novembro de 1964 e 113 da Lei nº 9.610, de 19 de fevereiro de 1998, na forma regulamentada pelo Decreto nº 2.894, de 22 de dezembro de 1998, as obras audiovisuais classificados de acordo com os códigos 8524.39.00 e 8524.53.00 da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 2.092, de 10 de dezembro de 1996.

Parágrafo único. O Coordenador-Geral do Sistema de Fiscalização, mediante Ato Declaratório, determinará a data a partir da qual será exigida a aposição do selo de controle de que trata esta Instrução Normativa, observada a disponibilidade de fornecimento, pela Casa da Moeda do Brasil, às unidades da Secretaria Receita Federal - SRF.

Art.3º Os produtos de que trata esta Instrução Normativa não poderão sair dos estabelecimentos industriais ou a eles equiparados, ser vendidos ou expostos à venda, mantidos em depósito fora dos referidos estabelecimentos, ainda que em armazéns-gerais, ou ser liberados pelas repartições fiscais, sem que, antes, sejam selados.

§1º A aplicação do selo de controle nos produtos importados poderá ser feita no estabelecimento do importador, desde que autorizada pelo chefe da unidade SRF encarregada do desembaraço aduaneiro.

§2º Para fins do disposto no parágrafo anterior, o importador formulará o pedido, com as razões que justifiquem a medida.

§3º O prazo para a selagem, na forma do § 1º, será de oito dias, contados da entrada dos produtos no estabelecimento do importador.

§4º A autoridade fiscal que proceder à liberação das mercadorias sem aposição dos selos, nos termos do §1º, deverá comunicar tal fato, à unidade da SRF jurisdicionante do estabelecimento importador.

Art.4º Não se aplicará o selo de controle nos produtos importados de que trata esta Instrução Normativa, observadas as restrições da legislação específica, quando:

I- importados pelas missões diplomáticas e repartições consulares de carreira e de caráter permanente ou pelos respectivos integrantes;

II- importados pelas representações de organismos internacionais de caráter permanente, inclusive os de âmbito regional, dos quais o Brasil seja membro, ou por seus integrantes;

III- introduzidos no Brasil como amostras ou remessas postais internacionais, sem valor comercial;

IV- despachados em regimes aduaneiros especiais, ou a eles equiparados;

V- adquiridos, no país, em loja franca;

VI- constantes de bagagem de viajantes procedentes do exterior.

VII- introduzidos no País como remessas postais e encomendas internacionais destinadas a pessoa física;

VIII- integrantes de bens de residente no exterior por mais de três anos ininterruptos, que se tenha transferido para o País a fim de fixar residência permanente;

IX- adquiridos, no País, em loja franca;

DOS TIPOS DE SELO DE CONTROLE

Art.5º O selo de controle para as obras audiovisuais será confeccionado pela Casa da Moeda do Brasil, em modelos e cores diferenciados em função da origem ou destinação dos produtos, conforme descrição a seguir:

I- selo "PRODUTO NACIONAL":

a.formato: retangular; b.dimensões: comprimento = 20 mm e largura = 15 mm; c.características: impresso em papel auto adesivo, contendo a sigla SRF com microletras positivas Secretaria da Receita Federal em calcografia; elemento quadrangular com imagem latente da letra B em calcografia; palavras BRASIL, CONTROLE e logomarca da Casa da Moeda do Brasil com a sigla CMB; d.cor: amarela; e.a ser aplicado no produto nacional destinado ao mercado interno.

II- selo " IMPORTAÇÃO":

a.formato, dimensões e características: idênticos aos do selo descrito no inciso I; b.cor: violeta; c.a ser aplicado no produto importado.

III- selo "EXPORTAÇÃO":

a.formato, dimensões e características: idênticos ao descrito no inciso I, com a expressão "EXPORT"; b.cor: azul; c.a ser aplicado no produto nacional destinado a exportação.

Parágrafo único. O selo de controle será numerado seqüencialmente, com o formato AA 999999, sendo que os dois caracteres alfabéticos designam a série, os seis caracteres numéricos representam a numeração seqüencial.

DO USUÁRIO

Art.6º São usuários do selo de controle de que trata esta Instrução Normativa, os produtores e os importadores dos produtos relacionados no art. 2º.

Parágrafo único. Para fins desta Instrução Normativa, produtor é o estabelecimento que efetue operação de gravação audiovisual sobre qualquer suporte preparado para tal fim, ainda que sob encomenda de outro estabelecimento da mesma pessoa jurídica ou de terceiros.

DO REGISTRO ESPECIAL

Art.7º Estão sujeitos ao registro especial na SRF, os produtores e os importadores a que se refere esta Instrução Normativa.

Parágrafo único. O fornecimento do selo de controle fica condicionado à concessão do registro especial de que trata o caput.

Art.8° O registro especial será concedido pelo Coordenador-Geral do Sistema de Fiscalização da SRF, mediante expedição de Ato Declaratório, a requerimento da empresa interessada, que deverá atender aos seguintes requisitos:

I- estar constituída sob a forma de sociedade mercantil e regularmente inscrita no órgão competente de registro de comércio;

II- dispor de instalações industriais adequadas ao tipo de atividade;

III- gozar de idoneidade fiscal e financeira;

IV- gozar de idoneidade fiscal relativamente a seus diretores, administradores e sócios-gerentes.

Art.9° O pedido de registro será formulado pelo estabelecimento sede e apresentado à Delegacia da Receita Federal - DRF ou Inspetoria da Receita Federal Especial - IRF Especial, a qual esteja jurisdicionado.

§1º Do pedido deverão constar os seguintes elementos e informações referentes à empresa:

a.dados de identificação da empresa: razão social ou denominação, número de inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ e endereço; b.cópia do estatuto ou contrato social em vigor, devidamente arquivado na junta comercial; c.comprovação do capital social integralizado; d.relação de todos os estabelecimentos fabricantes, com indicação dos dados referidos na alínea "a"; e.relação dos diretores, administradores e sócios-gerentes, com indicação do número de inscrição no Cadastro de Pessoas Físicas - CPF e endereço; f.cópia do balanço patrimonial e demais demonstrações financeiras, referentes ao último exercício social, elaborados de conformidade com a legislação comercial e com o disposto no Decreto nº 3.000, de 26 de março de 1999; g.indicação das pessoas jurídicas com as quais mantém vínculo de interdependência; h.dados sobre as instalações industriais, informando sua capacidade instalada de produção; i.descrição detalhada dos produtos fabricados dentre os indicados no art. 2º; j.relação dos principais fornecedores de matéria-prima e distribuidores dos produtos, com indicação do número de inscrição no CNPJ;

§2º No caso de registro de empresa em início de atividade, não se exigirá o requisito de que trata a alínea "f" do parágrafo anterior.

Art. 10. A unidade da SRF referida no caput do artigo anterior, instruirá o processo, indicando:

I- a situação da empresa quanto à inscrição no CNPJ, bem assim de seus diretores, administradores e sócios-gerentes em relação ao CPF;

II- a existência de débito para com a Fazenda Nacional dos estabelecimentos de sua jurisdição;

III- os antecedentes fiscais relativamente a processo administrativo fiscal instaurado nos últimos cinco anos contra a empresa, diretores, administradores e sócios-gerentes, no qual tenha sido comprovada a prática de infração à legislação tributária federal, decorrente de sonegação, fraude ou conluio, cuja decisão não caiba recurso na esfera administrativa.

§1º Na hipótese de ser constatada qualquer irregularidade a que se referem os incisos I e II, a interessada será intimada para regularizar as pendências, permanecendo o processo na unidade para atendimento da exigência, pelo prazo de 30 dias, contados da ciência da intimação.

§2º O Delegado da DRF ou o Inspetor da IRF Especial determinará a realização de diligência fiscal para averiguação dos dados informados, especialmente em relação a instalações físicas, máquinas e equipamentos industriais e capacidade de produção do estabelecimento.

§3º Sendo constatada omissão ou insuficiência na instrução do pedido, será a empresa notificada a sanar, no prazo de 10 dias, a falta verificada.

Art.11. Observados os procedimentos previstos no artigo anterior, será o processo encaminhado à Coordenação-Geral do Sistema de Fiscalização - COFIS, onde serão procedidas as verificações a que se referem os incisos II e III do mesmo artigo, em relação aos estabelecimentos, diretores, administradores e sócios-gerentes, cuja jurisdição seja diferente da unidade da SRF a que se refere o art. 9º.

§1º Verificada a ocorrência da hipótese prevista no § 1º do artigo anterior, o processo será devolvido à unidade da SRF de origem para a regularização das pendências pela interessada, observado o prazo referido no mesmo parágrafo.

§2º O Coordenador-Geral da COFIS poderá, a seu critério, determinar a realização de diligência fiscal para verificação das informações fornecidas pela empresa.

Art.12. O pedido será indeferido quando:

I- não atendidos os requisitos constantes dos arts. 8º e 9º;

II- não forem sanadas, nos prazos estipulados, as irregularidades a que se referem o § 1º do art. 10 e § 1º do art. 11;

III- forem constatados antecedentes fiscais a que se referem os incisos II e III do art. 10 e o caput do art. 11.

Art.13. Deferido o pedido, a concessão de registro especial alcançará todos os estabelecimentos industriais da empresa e será objeto de Ato Declaratório do Coordenador-Geral da COFIS, publicado no Diário Oficial da União - DOU, devendo ser atribuído número de registro a cada estabelecimento.

Art.14. Na hipótese de a empresa deixar de atender aos requisitos que condicionaram a concessão do registro especial, a autoridade concedente poderá suspender sua inscrição no referido registro, pelo prazo de 60 dias.

Art.15. O registro especial poderá ser cancelado, a qualquer tempo, pela autoridade concedente, se, posteriormente à concessão, ocorrer qualquer um dos seguintes fatos:

I- não regularização, no prazo da suspensão previsto no artigo anterior, das faltas que motivaram a aplicação da penalidade;

II- inidoneidade manifesta da pessoa jurídica, de diretores, administradores ou sócios-gerentes;

III- prática reiterada de infração à legislação tributária;

IV- prática de conluio ou fraude, como definidos nos arts. 72 e 73 da Lei n° 4.502, de 1964, ou de crimes contra a ordem tributária previstos nos arts. 1º e 2º da Lei nº 8.137, de 27 de dezembro de 1990.

Art.16. Do ato que indeferir a concessão do registro ou determinar o seu cancelamento caberá recurso ao Secretário da Receita Federal, no prazo de 30 dias, contado da ciência pelo interessado, com efeito suspensivo quando se tratar de cancelamento.

Art.17. Aplica-se ao importador de produtos audiovisuais, de que trata esta Instrução Normativa, relativamente ao registro especial, o disposto no art. 8º caput e incisos I, III e IV e, no que couber, nos arts. 9º a 16.

Art.18. Após a concessão do registro, as alterações verificadas nos elementos constantes do § 1º do art. 9º, deverão ser comunicadas pela empresa à COFIS, por intermédio da unidade da SRF que jurisdicionar o estabelecimento sede, juntando cópia dos documentos de alteração, no prazo de 30 dias, contados da data de sua efetivação ou, quando for o caso, do arquivamento no registro do comércio.

Art.19. As unidades da SRF comunicarão à COFIS a ocorrência de fatos que ensejem a aplicação das hipóteses previstas nos arts. 14 ou 15, relativamente a estabelecimentos que se encontrem sob sua jurisdição fiscal.

Art.20. A COFIS manterá controle dos estabelecimentos registrados.

DA PREVISÃO DE CONSUMO

Art.21. Os produtores e os importadores de produtos sujeitos ao selo de controle estão obrigados a apresentar, anualmente, até 30 de junho, à unidade da SRF fornecedora, o formulário "Previsão de Consumo Anual do Selo de Controle" - Mod. COFIS/SECON nº 2, estimando as quantidades de selos necessárias ao consumo no ano subseqüente, conforme instruções constantes do anexo único desta Instrução Normativa.

§1º Em se tratando de início de atividades, o usuário deverá apresentar à unidade da SRF, com antecedência mínima de 30 dias, o formulário de que trata o caput.

§2º O usuário que desejar retificar a previsão a que se refere este artigo deverá apresentar, com antecedência mínima de 45 dias, nova previsão de consumo de selos de controle.

DAS NORMAS DE FORNECIMENTO

Art.22. O usuário dos selos de controle deverá credenciar, previamente, junto à unidade da SRF, as pessoas autorizadas a assinar as requisições e a receber os selos.

Art.23. Os usuários requisitarão os selos de controle à unidade da SRF:

que jurisdicionar o estabelecimento industrial, em se tratando de produto nacional;

que processar o desembaraço aduaneiro do produto, em se tratando de produto importado.

Art.24. Para requisitar os selos de controle, o usuário preencherá o formulário "Guia de Fornecimento do Selo de Controle" - Mod. COFIS/SECON nº 1, na forma das instruções constantes do anexo único desta Instrução Normativa e o apresentará à unidade competente da SRF, juntamente com:

I- Documento de Arrecadação de Receitas Federais - DARF referente ao ressarcimento do valor dos selos requisitados, previsto no art. 29;

II- Livro Registro de Entrada e Saída do Selo de Controle, modelo 4, de que tratam os arts. 365 e 366 do RIPI, devidamente escriturado;

III- comprovante de entrega das informações de que trata o art. 28 desta Instrução Normativa, referente ao período anterior;

IV- cópia autenticada do certificado do registro de que trata o art. 19 da Lei nº 8.401, de 8 de janeiro de 1992, expedido pelo órgão competente;

Art.25. Na importação, o requerimento de selos pelo usuário restringir-se-á ao número de unidades consignadas na Declaração de Importação.

Art.26. A requisição feita em desacordo com a previsão de consumo de que trata o art. 21, ou na falta de entrega desta, que implique providências por parte da unidade da SRF para o suprimento extra de selos, sujeitará o usuário ao ressarcimento das despesas com transporte desses selos.

Parágrafo único. O DARF quitado referente ao recolhimento do valor do transporte dos selos deverá acompanhar os documentos que instruírem a requisição.

Art.27. O fornecimento de selo de controle será condicionado:

I- ao cumprimento de todas as normas estabelecidas neste ato; e

II- ao exame da situação cadastral do requerente perante o CNPJ.

DA PRESTAÇÃO DE INFORMACÕES

Art.28. Os produtores deverão informar, mensalmente, à unidade da SRF que tiver fornecido os selos de controle, até o quinto dia útil do mês subseqüente ao da selagem dos produtos, o tipo da mídia, título e quantidade dos produtos selados e a respectiva numeração seqüencial dos selos aplicados no período.

§1º Caso os produtos sejam fabricados por encomenda, deverá ainda ser informado o nome e número de inscrição no CNPJ ou no CPF do encomendante, conforme o caso.

§2º As informações a que se referem o caput e § 1º deverão ser prestadas por meio magnético, conforme aplicativo a ser disponibilizado pela SRF.

§3º As informações de que trata este artigo também deverão ser prestadas pelo importador, no momento em que requisitar os selos de controle.

DO RESSARCIMENTO DE CUSTOS

Art.29. O selo de controle dos produtos de que trata esta Instrução Normativa será fornecido ao usuário, mediante ressarcimento prévio ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - FUNDAF, observados os valores de fornecimento vigentes na data do recolhimento.

Parágrafo único. A importância será recolhida em estabelecimento bancário integrante da rede arrecadadora de receitas federais, por meio de DARF.

DA ESCRITURAÇÃO DO SELO

Art.30. Os usuários deverão registrar as movimentações de entradas e saídas dos selos de controle, inclusive das quantidades inutilizadas ou devolvidas, no livro Registro de Entrada e Saída do Selo de Controle, modelo 4, de que tratam os arts. 365 e 366 do RIPI.

DA APLICAÇÃO DO SELO

Art.31. Observado o disposto no art. 5º, será o selo de controle aplicado:

I - pelo produtor, antes da saída dos produtos do estabelecimento industrial;

II - pelo importador, antes da saída dos produtos da unidade da SRF que os desembaraçar.

Art.32. O selo de controle será aplicado diretamente na embalagem rígida de apresentação do produto, antes que sobre esta seja utilizado qualquer outro tipo de invólucro, mesmo que a título de proteção ou garantia.

§1º Na ausência de embalagem rígida, o selo deverá ser aplicado em qualquer outro tipo de invólucro do produto.

§2º Qualquer que seja o tipo de fechamento da embalagem, o selo não poderá ficar oculto, no todo ou em parte.

§3º Em se tratando de fitas de vídeo, classificadas no código 8524.53.00 da TIPI, o selo será aplicado diretamente no produto.

§4º O selo de controle será aplicado, ainda, às obras audiovisuais que se apresentem juntamente com outros artigos, formando um só conjunto.

Art.33. O emprego do selo não dispensa a rotulagem ou marcação dos produtos, de acordo com as normas do RIPI.

DA DEVOLUÇÃO E DA TRANSFERÊNCIA DO SELO

Art.34. O usuário está obrigado a devolver selos de controle à unidade da SRF fornecedora, nas seguintes situações:

I- encerramento da fabricação de produto sujeito ao selo;

II- defeitos de origem dos selos;

III- quebra, avaria, furto ou roubo de produtos importados, quando tenha sido autorizada a aplicação dos selos no estabelecimento do contribuinte;

IV- dispensa, pela SRF, do uso do selo.

Art.35. No caso de encerramento da fabricação de produtos sujeitos ao selo, será facultado ao usuário, desde que previamente autorizado pela unidade fornecedora, transferir os selos que possuir em estoque para outro estabelecimento da mesma empresa.

Parágrafo único. Para este fim o usuário utilizará o formulário "Guia de Transferência do Selo de Controle" - Mod. COFIS/SECON nº 4, preenchido na forma das instruções constantes do anexo único desta Instrução Normativa.

Art.36. Na ocorrência das hipóteses mencionadas nos incisos I e III do art. 34, o usuário comunicará o fato, no prazo de 15 dias, à unidade fornecedora, que determinará a realização de diligência fiscal no estabelecimento industrial ou importador, conforme o caso, para apurar a procedência da alegação e verificar, por tipo e cor, a quantidade dos selos que serão devolvidos ou, se for o caso, transferidos.

§1º Da diligência será lavrado Termo de Verificação, destinando-se duas vias ao usuário, que manterá uma das vias em seu poder e anexará a outra à Guia de Devolução ou de Transferência.

§2º No caso de furto ou roubo de produtos importados, será exigida do usuário a apresentação de cópia do relatório dos autos do inquérito policial.

Art.37. A devolução motivada por defeitos de origem dos selos independerá de comunicação prévia à unidade fornecedora.

Art.38. Na devolução de selos será utilizado o formulário "Guia de Devolução do Selo de Controle" - Mod. COFIS/SECON nº 3, preenchido na forma das instruções constantes do anexo único desta Instrução Normativa, instruído com:

I- 1ª via da Guia de Fornecimento relativa aos selos objeto da devolução;

II- Termo de Verificação, nas hipóteses previstas nos incisos I e III do art. 34;

III- cópia do relatório dos autos do inquérito policial, no caso de furto ou roubo de produtos importados sujeitos ao selo.

Art.39. Somente será admitida a devolução ou a transferência de selos quando estes se encontrarem no mesmo estado em que foram fornecidos.

Art.40. A devolução e a transferência dos selos ensejarão a baixa das quantidades devolvidas ou transferidas nos estoques escriturados no livro "Registro de Entrada e Saída do Selo de Controle", modelo 4.

Parágrafo único. O estabelecimento que receber os selos a título de transferência deverá proceder à escrituração da entrada dos selos no livro modelo 4.

DA INDENIZAÇÃO DE SELOS DEVOLVIDOS

Art.41. A devolução dos selos, nos casos descritos no art. 34, dará ao usuário direito a indenização mediante crédito, correspondente ao valor de ressarcimento dos selos, fixado com base na tabela de preços em vigor na data da devolução.

Parágrafo único. No caso de defeito de origem, será admitida a substituição dos selos por outros de mesmo tipo e cor e em igual quantidade.

Art.42. O crédito poderá ser utilizado na primeira requisição de selos a que o usuário proceder, devendo o valor ser lançado na Guia de Fornecimento, na linha reservada a "crédito utilizado", e deduzido do valor total de ressarcimento dos selos requisitados.

Parágrafo único. À Guia de Fornecimento serão anexadas, além dos documentos exigidos na requisição, a 1ª e a 4ª vias da Guia de Devolução comprobatória do crédito.

Art.43. Na impossibilidade de utilização do crédito na forma prevista no artigo precedente, assistirá ao usuário direito a restituição em espécie.

§1º Para esse fim, o usuário formulará requerimento ao Chefe da unidade fornecedora dos selos, instruído com a 1ª e a 4ª vias da Guia de Devolução.

§2º Declarada a procedência do pedido, será o requerimento encaminhado ao setor financeiro do FUNDAF.

§3º A indenização será efetivada através do Banco do Brasil S.A., a débito do FUNDAF, mediante crédito em conta corrente ou ordem de pagamento, com despesas a cargo do favorecido.

DA RESTITUIÇÃO DE INDÉBITO

Art.44. O usuário que houver efetuado recolhimento indevido a crédito do FUNDAF terá direito à restituição do valor excedente por meio de crédito em Guia de Fornecimento.

§1º Para esse efeito, o usuário formulará requerimento ao Chefe da unidade fornecedora dos selos, instruído com a Guia de Fornecimento e uma via do DARF comprobatório do recolhimento indevido.

§2º Reconhecido o direito ao crédito, poderá o usuário compensar o saldo credor na próxima requisição de selos que efetuar.

Art.45. Não sendo possível ao usuário utilizar o crédito por compensação, poderá requerer a indenização em espécie ao Chefe da unidade fornecedora, juntando os documentos referidos no § 1º do artigo anterior.

§1º Procedente o pedido, será o requerimento encaminhado ao setor financeiro do FUNDAF.

§2º A indenização será efetivada na forma do § 3º do art. 43.

DA COMPLEMENTAÇÃO DE VALOR DEVIDO AO FUNDAF

Art.46. Eventuais diferenças verificadas no ressarcimento de selos de controle serão recolhidas a crédito do FUNDAF, procedendo o usuário na forma do art. 29.

Parágrafo único. O recolhimento deverá ser comprovado, junto à unidade fornecedora, com a apresentação do DARF quitado, acompanhado do formulário "Guia Complementar - Ressarcimento de Selos de Controle" - Mod. COFIS/SECON nº 5, preenchido na forma das instruções constantes do anexo único desta Instrução Normativa.

DA INCINERAÇÃO DE SELOS

Art.47. Serão incinerados, ou destruídos por outro processo, em presença da autoridade fiscal, os selos de controle:

I- imprestáveis, devido a utilização inadequada ou em virtude de erro ou defeito no corte ou na impressão;

II- aplicados em produtos impróprios para o consumo;

III- imprestáveis em decorrência de qualquer outra causa.

Art.48. Para fins de incineração, ou destruição por outro processo, deverá o usuário comunicar à unidade da SRF, até o mês seguinte ao da verificação do fato, a existência de selos nas condições descritas.

§1º A unidade da SRF determinará a realização de diligência fiscal no estabelecimento do usuário com vistas à verificação da procedência do fato comunicado e à incineração dos selos.

§2º A autoridade fiscal registrará o fato em termo próprio, indicando quantidade, tipo e cor dos selos objeto da operação, e deixará uma via em poder do usuário.

§3º Adotados os procedimentos deste artigo, o usuário procederá à baixa da quantidade de selos incinerados nos registros de estoque do selo.

DOS SELOS EM SITUAÇÃO IRREGULAR

Art.49. Serão apreendidos pela fiscalização, mediante termo, os selos de controle:

I- de legitimidade duvidosa;

II- passíveis de incineração, ou destruição por outro processo, quando não tenha sido feita a comunicação prevista no art. 48;

III- sujeitos a devolução, quando não tenha o usuário adotado as providências previstas para esse fim;

IV- encontrados em poder de pessoa diversa daquela a que tenham sido fornecidos.

§1º Na hipótese do inciso I, a apreensão se estenderá aos produtos em que os selos estiverem aplicados.

§2º É vedado constituir depositário o possuidor dos selos e dos produtos selados objeto da apreensão, nos casos previstos nos incisos I e IV.

DA QUEBRA NO ESTOQUE DE SELOS

Art.50. Poderá ser admitida a quebra no estoque de selos de controle, quando decorrente de perda verificada em processo mecânico de selagem, independentemente de apresentação dos espécimes inutilizados.

Parágrafo único. O limite máximo de quebra admissível é de 0,1% (um décimo por cento) calculado sobre a quantidade de selos aplicados nas unidades produzidas no período considerado pela fiscalização, atendidas as peculiaridades de cada caso.

Art.51. Para efeito de baixa no estoque de selos no livro "Registro de Entrada e Saída do Selo de Controle", modelo 4, o usuário deverá, até o último dia útil do mês seguinte ao da ocorrência de quebra, comunicar o fato à unidade da SRF a que estiver jurisdicionado.

Art.52. A quebra informada, ainda que dentro do limite previsto, poderá ser impugnada pela fiscalização, se considerada excessiva.

§1º Ocorrendo esta hipótese, o Delegado da DRF ou Inspetor da IRF Especial determinará a realização de diligência fiscal para avaliação da procedência da quebra, mediante exame do processo de aplicação do selo.

§2º Constatada diferença entre a quebra informada e a que for apurada em diligência fiscal, aplicar-se-á ao caso o disposto nos arts. 222 e 223 do RIPI.

DA ADMINISTRAÇÃO DO SELO DE CONTROLE

Art.53. A administração do selo de controle, compete:

I- em nível nacional, à COFIS;

II- em nível regional, à Divisão de Fiscalização das Superintendências Regionais da Receita Federal;

III- em nível sub-regional ou local às projeções do Sistema de Fiscalização nas Delegacias e nas unidades locais da SRF.

Art.54. Compete ao Coordenador-Geral da COFIS definir, junto à Casa da Moeda do Brasil, as características do padrão oficial dos selos de controle.

DAS DISPOSIÇÕES GERAIS

Art.55. As informações de que trata o art. 28 desta Instrução Normativa serão disponibilizadas ao público, mediante Ato Declaratório do Coordenador-Geral da COFIS, publicado no DOU.

Art.56. A SRF disponibilizará os formulários constantes do anexo único desta Instrução Normativa, em meio magnético.

Art.57. Os Coordenadores-Gerais dos Sistemas de Fiscalização, Aduaneiro, de Arrecadação e Cobrança, de Tributação, de Tecnologia e de Sistemas de Informação e de Programação e Logística, em suas respectivas áreas, editarão as normas complementares que se fizerem necessárias à execução deste ato.

Art.58. As projeções do Sistema de Fiscalização deverão manter controle sobre a distribuição e a utilização dos selos de que trata esta Instrução Normativa, utilizando-se, inclusive, das informações disponíveis nos sistemas informatizados da SRF, correspondentes às saídas dos produtos de que trata o art. 2º.

Art.59. Esta Instrução Normativa entra em vigor na data de sua publicação.

Everardo Maciel

Anexo Único - Modelos e instruções para utilização e preenchimento dos formulários emitidos pelo usuário de selos de controle de obras audiovisuais.

Instrução Normativa SRF nº 107, de 31 de agosto de 1999 - Anexo Único

Modelos e instruções para utilização e preenchimento dos formulários emitidos pelo usuário de selos de controle de obras audiovisuais.

Modelo COFIS/SECON n.º 1 - GUIA DE FORNECIMENTO DO SELO DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado na requisição de selos de controle pelos produtores ou importadores e de obras audiovisuais.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias, emitindo-se Guia distinta para selos destinados a produto nacional destinado ao mercado interno, produto nacional destinado ao mercado externo e a produto estrangeiro.

II - PREENCHIMENTO

Quadro 01 - JURISDIÇÃO FISCAL

Indicar a unidade da SRF fornecedora dos selos de controle. Não preencher o campo relativo ao código (uso da repartição).

Quadro 02 - EMISSÃO

Não preencher (uso da repartição).

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

•firma ou razão social; •número de inscrição no Registro Especial; •endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - SELOS REQUISITADOS

Informar:

•o tipo e a cor dos selos requisitados; •o código correspondente ao tipo e à cor dos selos requisitados, utilizando a seguinte tabela:

Tipo/cor do selo

Código

PRODUTO NACIONAL: AMARELO

7585-11

IMPORTAÇÃO: VIOLETA

7585-12

EXPORTAÇÃO: AZUL

7585-13

•a quantidade de selos existentes em estoque no estabelecimento; •a quantidade requisitada de selos, em unidades; •o valor do milheiro; •o valor total, correspondente ao resultado da seguinte operação:

"quantidade requisitada" X "valor do milheiro"

1000

•o total correspondente à soma da coluna "valor total"; •o crédito a ser utilizado, se houver; •o valor a recolher, que será igual à diferença entre o Valor total e o crédito utilizado; •apor a assinatura da pessoa credenciada junto à repartição para requerer os selos.

Quadro 05 - SELOS FORNECIDOS

Não preencher (uso da repartição).

Quadro 06 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 07 - PRODUTO ESTRANGEIRO

Se os selos se destinarem a produto estrangeiro, informar:

•O número da Declaração de Importação e a unidade da SRF responsável pelo desembaraço aduaneiro;

Quadro 08 - RESPONSÁVEL PELA CONFERÊNCIA

Não preencher (uso da repartição).

Quadro 09 - RECEBI OS SELOS DISCRIMINADOS NOS QUADROS 05 E 06.

Indicar nome e documento de identidade da pessoa credenciada junto à unidade da SRF para o recebimento de selos. A data e a assinatura serão apostas no ato do recebimento.

Modelo COFIS-SECON n.º 2 - PREVISÃO DE CONSUMO ANUAL DO SELO DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado pelos produtores ou importadores de obras audiovisuais, para estimativa das quantidades de selo necessárias ao consumo no ano subseqüente.

Deverá ser datilografado ou manuscrito em letra de forma, em 3 (três) vias, e apresentado à unidade da SRF fornecedora dos selos, anualmente, até 30 de junho.

II - PREENCHIMENTO

Quadro 01 - PREVISÃO

Indicar o ano a que se refere a previsão.

Quadro 02 - JURISDIÇÃO FISCAL

Indicar a unidade da SRF fornecedora dos selos de controle. Não preencher o campo destinado ao código (uso da repartição).

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

•firma ou razão social; •endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - PREVISÃO DE CONSUMO

Indicar:

•O tipo e a cor dos selos e respectivo código, utilizando a seguinte tabela:

Tipo/cor do selo

Código

PRODUTO NACIONAL: AMARELO

7585-11

IMPORTAÇÃO: VIOLETA

7585-12

EXPORTAÇÃO: AZUL

7585-13

•as quantidades estimadas para o consumo de cada trimestre; •o total da previsão anual, por cor de selo.

Quadro 05 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 06 - USUÁRIO

Apor a assinatura da pessoa credenciada junto à repartição para requerer os selos de controle e a data do preenchimento.

Quadro 07 - UNIDADE DA SRF

Não preencher (uso da repartição).

Modelo COFIS-SECON n.º 3 - GUIA DE DEVOLUÇÃO DO SELO DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado pelos produtores ou importadores de obras audiovisuais, para devolução de selos de controle, nos casos admitidos.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias, e apresentado à unidade da SRF fornecedora dos selos.

II - PREENCHIMENTO

Quadro 01 - JURISDIÇÃO FISCAL

Indicar a unidade da SRF fornecedora dos selos de controle. Não preencher o campo destinado ao código (uso da repartição).

Quadro 02 - EMISSÃO

Não preencher (uso da repartição).

Quadro 03 - IDENTIFICAÇÃO DO USUÁRIO

Informar:

•firma ou razão social; •endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - SELOS DE CONTROLE DEVOLVIDOS

Indicar:

•o tipo e a cor dos selos devolvidos e respectivo código, utilizando a seguinte tabela:

Tipo/cor do selo

Código

PRODUTO NACIONAL: AMARELO

7585-11

IMPORTAÇÃO: VIOLETA

7585-12

EXPORTAÇÃO: AZUL

7585-13

•a quantidade devolvida, em unidades; •o valor do milheiro dos selos na data da devolução; •o valor total dos selos, correspondente ao resultado da seguinte operação:

"quantidade" X "valor do milheiro"

1000

•os totais de: selos (soma da coluna "quantidade") e do valor (soma da coluna "valor total").

Não preencher as colunas "série" e "numeração".

Quadro 05 - USUÁRIO

Apor a assinatura da pessoa credenciada junto à repartição para requerer os selos de controle e a data do preenchimento.

Quadro 06 - INDENIZAÇÃO EM ESPÉCIE

Na impossibilidade de indenização mediante crédito compensável, informar a agência e o número da conta corrente do usuário, caso o mesmo seja correntista do Banco do Brasil S/A

Quadro 07 - CAUSA DA DEVOLUÇÃO

Indicar o motivo determinante da devolução.

Quadro 08 - OBSERVAÇÕES

Não preencher (uso da repartição).

Quadro 09 - ENCARREGADO DO DEPÓSITO

Não preencher (uso da repartição).

Modelo COFIS-SECON n.º 4 - GUIA DE TRANSFERÊNCIA DE SELOS DE CONTROLE

I - UTILIZAÇÃO

Este formulário será utilizado no caso de opção do usuário pela transferência dos selos para outro estabelecimento da mesma firma, em razão de encerramento da fabricação de produto sujeito a selagem.

Deverá ser datilografado ou manuscrito em letra de forma, em 4 (quatro) vias, e apresentado à unidade da SRF fornecedora dos selos.

II - PREENCHIMENTO

Quadro 01 - EMISSÃO

Não preencher (uso da repartição).

Quadro 02 - JURISDIÇÃO FISCAL DE ORIGEM

Indicar somente a unidade da SRF que forneceu os selos objeto da transferência. Os campos "código" e "RF" serão preenchidos pela repartição.

Quadro 03 - ESTABELECIMENTO REQUERENTE

Informar:

•firma ou razão social do requerente original dos selos a serem transferidos; •endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 04 - ESTABELECIMENTO DESTINATÁRIO

Informar:

•firma ou razão social do destinatário dos selos; •endereço completo: logradouro (rua, avenida, praça, etc.), número, complemento (andar, sala, etc.), bairro ou distrito, município (ou cidade) e sigla da Unidade da Federação.

Quadro 05 - JURISDIÇÃO FISCAL DE DESTINO

Indicar somente a unidade da SRF que jurisdiciona o estabelecimento destinatário dos selos. Os campos "código" e "RF" serão preenchidos pela repartição.

Quadro 06 - SELOS A TRANSFERIR

Indicar: