SUBANEXO III

DA AUTORIZAÇÃO PARA IMPRESSÃO DE DOCUMENTOS FISCAIS (AIDF)

Nota Informare - A redação do Subanexo III foi dada pelo Decreto nº 11.324, de 04.08.2003; efeitos a partir de 05.08.2003.

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1° Os procedimentos relativos à Autorização para Impressão de Documentos Fiscais (AIDF) são os disciplinados neste Subanexo.

Art. 2° O contribuinte deste Estado, obrigado a emitir documento fiscal relativamente à operação com mercadoria ou à prestação de serviço que realizar, deve solicitar a AIDF por meio do Portal ICMS Transparente, na Internet, com o preenchimento do formulário disponibilizado no endereço eletrônico www.icmstransparente.ms.gov.br, hipótese em que a autorização, se concedida, deve ser efetuada eletronicamente.

Parágrafo único. O solicitante deve discriminar as características do documento fiscal a ser impresso, observando, no preenchimento do formulário eletrônico, os códigos dispostos na tabela anexa a este Subanexo, como também o disposto no Anexo XV - Das Obrigações Acessórias, e no Anexo XVIII - Da Automação Comercial para Fins Fiscais, ao Regulamento do ICMS, aprovados pelo Decreto n° 9.203, de 18 de setembro de 1998.

Art. 3° A expedição da AIDF fica condicionada à regularidade cadastral dos estabelecimentos solicitante e impressor e, tratando-se de estabelecimento impressor localizado em outra unidade da Federação, ao atendimento do disposto no art. 13 deste Subanexo.

CAPÍTULO II

DO PEDIDO DE AUTORIZAÇÃO PARA IMPRESSÃO DE DOCUMENTOS FISCAIS

Seção I

Da Confecção e da Distribuição do Formulário

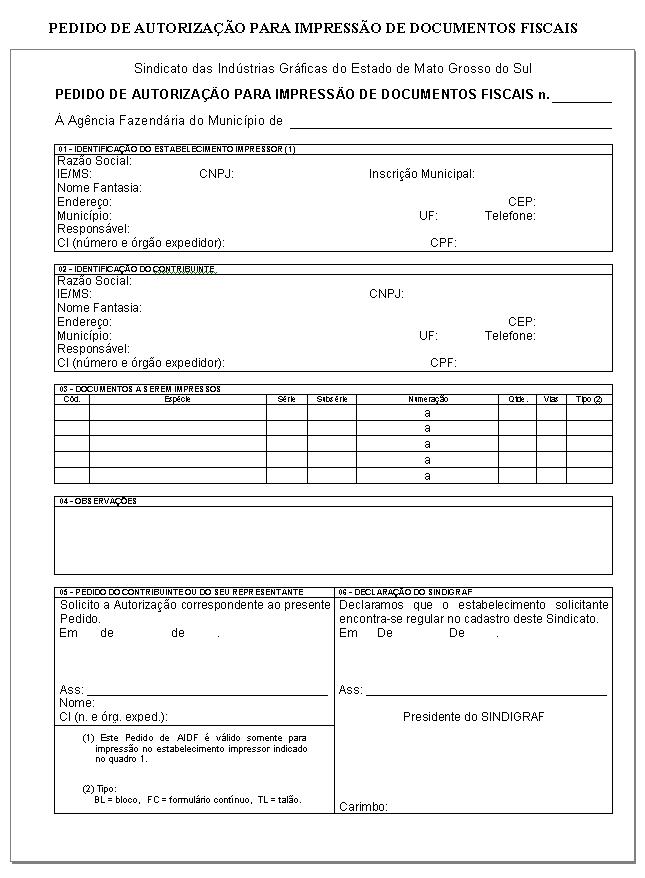

Pedido de Autorização para Impressão de Documentos Fiscais

Art. 4° É vedado o fornecimento de AIDF para confecção de Nota Fiscal de Venda a Consumidor, modelo 2, em formulário contínuo.

Art. 5° Para que esteja autorizado a recepcionar AIDF, o estabelecimento impressor interessado deve cadastrar-se previamente no Sindicato das Indústrias Gráficas do Estado de Mato Grosso do Sul (SINDIGRAF), mediante apresentação de documentos que comprovem:

I - a denominação;

II - o endereço;

III - os números de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), no Cadastro de Contribuintes do Estado (CCE) e no cadastro do Imposto Sobre Serviço de Qualquer Natureza (ISS);

IV - a regularidade fiscal com a União, com o Estado e com o Município;

V - a regularidade com o sindicato a que estiver filiado;

VI - o nome, o número do documento de identificação e a inscrição do responsável pelo estabelecimento no Cadastro da Pessoa Física (CPF).

Parágrafo único. A regularidade fiscal de que trata o inciso IV deste artigo deve ser comprovada mediante a apresentação de certidões expedidas pelos respectivos órgãos federal, estadual e municipal.

Art. 6° O SINDIGRAF deve arquivar a prova zero do documento impresso e este arquivo deve ficar à disposição dos fiscos estadual, federal e municipal, pelo prazo de cinco anos, a contar da data da comprovação da impressão do documento fiscal.

Art. 7° O SINDIGRAF deve informar à Secretaria de Estado de Fazenda (SEFAZ-MS), por meio do portal ICMS Transparente, os estabelecimentos impressores autorizados a imprimir documentos fiscais.

Parágrafo único. Quaisquer irregularidades fiscais, cadastrais ou com o SINDIGRAF envolvendo estabelecimentos impressores ensejam sua imediata desautorização, cabendo ao sindicato comunicá-las à SEFAZ-MS.

Art. 8° Nos casos em que a AIDF não seja concedida por meio eletrônico, o contribuinte deve solicitá-la na Agência Fazendária de seu domicílio, mediante:

I - a apresentação de impresso do Protocolo Eletrônico de Solicitação de AIDF (PESAIDF), emitido após o preenchimento do formulário eletrônico no portal ICMS Transparente;

II - a apresentação do documento de identificação do titular do estabelecimento ou, se for o caso, do seu representante legal;

III - a apresentação do documento no qual conste a inscrição do titular do estabelecimento no CPF.

§ 1° O representante de que trata o inciso II deste artigo deve comprovar a sua condição mediante juntada ao PESAIDF de cópia autenticada de documento hábil.

§ 2° Na hipótese do disposto no art. 24 do Anexo XVIII ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, o PESAIDF pode ser protocolizado na Agência Fazendária do domicílio do estabelecimento encomendante.

Art. 9° Na hipótese do disposto no art. 8° deste Subanexo, a Agência Fazendária deve recepcionar o PESAIDF e, caso estejam preenchidos os requisitos previstos neste Subanexo, o agente do fisco deve, mediante despacho fundamentado, indeferi-lo ou deferi-lo, total ou parcialmente, por meio do portal ICMS Transparente, no prazo máximo de cinco dias úteis, contados de sua apresentação.

Art. 10. No prazo de trinta dias contado da data da obtenção da AIDF por meio do Portal ICMS Transparente, na Internet, o contribuinte deve comprovar a impressão do documento fiscal mediante registro do número e data da nota fiscal emitida pelo prestador do serviço de impressão no Portal ICMS Transparente, na Internet, no caso de AIDF eletrônica.

§ 1° O contribuinte deve anotar os dados relativos aos documentos impressos no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência.

§ 2° O registro de que trata o caput deste artigo pode ser efetuado pelo estabelecimento prestador do serviço de impressão, no mesmo prazo, hipótese em que o contribuinte fica dispensado dessa obrigação.

Art. 11. O descumprimento injustificado do prazo previsto no art. 10 deste Subanexo implica, sem prejuízo das sanções cabíveis, a suspensão automática da AIDF, hipótese em que fica vedado o uso dos documentos porventura impressos fora do prazo, considerados inidôneos para qualquer fim, sem prejuízo de sua apreensão e destruição.

Parágrafo único. A AIDF suspensa pelo motivo previsto no caput deste artigo pode ser reativada mediante apresentação de justificativa documentalmente instruída.

Art. 12. O pedido de cancelamento da AIDF deve ser feito por meio do portal ICMS Transparente até o dia útil seguinte ao da ocorrência do fato que lhe der causa, fazendo constar o número da AIDF e os motivos que fundamentem o pedido, e anexar a ele a declaração do estabelecimento impressor indicado na AIDF de que não imprimiu o documento fiscal.

Art. 13. O estabelecimento impressor localizado em outra unidade da Federação que pretenda prestar serviço de impressão de documento fiscal a contribuinte deste Estado deve ser cadastrado no SINDIGRAF.

§ 1° O SINDIGRAF, por ocasião do registro do estabelecimento impressor, em sistema informatizado, deve reter e arquivar certidões negativas de irregularidade fiscal do referido estabelecimento expedidas pelas secretarias competentes da unidade da Federação e do município onde estiver estabelecido, e pela Secretaria da Receita Federal.

§ 2° Aplicam-se ao estabelecimento impressor localizado em outra unidade da Federação, no que couber, as normas deste Subanexo, exceto quanto à obrigatoriedade de inscrição no Cadastro de Contribuintes do Estado.

Seção II

Do Procedimento para Obtenção da Autorização para Impressão de Documentos Fiscais

Art. 14. Sem prejuízo de outras obrigações previstas na legislação tributária, o estabelecimento impressor deve:

I - confeccionar documentos fiscais seguindo estritamente as especificações contidas nas AIDFs a ele vinculadas;

II - conservar atualizada a escrituração do livro Controle de Impressão de Documentos Fiscais;

III - manter regular a sua inscrição no Cadastro de Contribuintes deste Estado;

IV - imprimir no rodapé do documento fiscal as informações exigidas no Anexo XV ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998;

V - manter arquivada uma prova do documento fiscal impresso, autorizado pela AIDF;

VI - comunicar à Agência Fazendária o cancelamento ou o extravio dos documentos fiscais impressos, esclarecendo o motivo para que o Fisco tome as providências cabíveis, conforme o caso.

Parágrafo único. O descumprimento do disposto neste artigo implica a sujeição do estabelecimento impressor às penalidades cabíveis.

Art. 15. Os formulários de documento fiscal com prazo estabelecido para a sua utilização, nos termos do § 4° do art. 18 do Anexo XV ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, devem ser entregues na Agência Fazendária do domicílio do contribuinte, para verificação e providências cabíveis, no caso em que, esgotado o prazo, não tenham sido utilizados.

§ 1° A entrega a que se refere este artigo deve ser feita em até trinta dias contados da expiração do prazo previsto no § 4° do art. 18 do Anexo XV ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, sob pena de aplicação da multa prevista no § 5° do art. 117 da Lei n° 1.810, de 22 de dezembro de 1997.

§ 2° O prazo de validade dos formulários de documento fiscal é improrrogável.

§ 3° Os formulários contínuos destinados à emissão de Nota Fiscal por sistema eletrônico de processamento de dados não possuem prazo de validade para sua utilização.

Art. 16. No que não estiver excepcionado neste Subanexo, aplica-se o disposto no Anexo XV - Das Obrigações Acessórias, ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, ou em outros atos normativos que disponham sobre o assunto.

TABELA DE CÓDIGOS DE DOCUMENTOS FISCAIS PARA IMPRESSÃO

MODELO |

CÓDIGO |

Nota Fiscal de Venda a Consumidor, modelo 2 |

02 |

Atestado de Intervenção em Equipamentos Emissor de Cupom Fiscal (ECF) |

03 |

Atestado de Intervenção em Bombas Medidoras ou Medidor Volumétrico de Combustíveis |

04 |

Nota Fiscal/Conta de Energia Elétrica, modelo 6 |

06 |

Nota Fiscal de Serviço de Transporte, modelo 7 |

07 |

Conhecimento de Transporte Rodoviário de Cargas, modelo 8 |

08 |

Conhecimento de Transporte Aquaviário de Cargas, modelo 9 |

09 |

Conhecimento Aéreo, modelo 10 |

10 |

Conhecimento de Transporte Ferroviário de Cargas, modelo 11 |

11 |

Bilhete de Passagem Rodoviário, modelo 13 |

13 |

Bilhete de Passagem Aquaviário, modelo 14 |

14 |

Bilhete de Passagem e Nota de Bagagem, modelo 15 |

15 |

Bilhete de Passagem Ferroviário, modelo 16 |

16 |

Despacho de Transporte, modelo 17 |

17 |

Resumo Movimento Diário, modelo 18 |

18 |

Ordem de Coleta de Carga, modelo 20 |

20 |

Nota Fiscal de Serviço de Comunicação, modelo 21 |

21 |

Nota Fiscal de Serviço de Telecomunicações, modelo 22 |

22 |

Autorização de Carregamento e Transporte, modelo 24 |

24 |

Manifesto de Carga, modelo 25 |

25 |

Conhecimento de Transporte Multimodal de Cargas, modelo 26 |

26 |

Mapa de Tipificação de Carcaças |

27 |

Guia de Transporte de Valores (GTV) |

29 |

Nota Fiscal modelo 1 |

30 |

Nota Fiscal modelo 1 - Fatura |

31 |

Nota Fiscal modelo 1-A |

32 |

Nota Fiscal modelo 1-A Fatura |

33 |

Nota Fiscal modelo 1 e 1-A Formulário de Segurança |

34 |

Nota Fiscal de Registro das Aquisições de Cana-de-açúcar - NFRA |

35 |

Despacho de Cargas em Lotação |

36 |

Despacho de Cargas Modelo Simplificado |

37 |

Nota Informare - Dada nova redação ao texto do Subanexo III pelo Decreto n° 13.781, de 09.10.2013.

CAPÍTULO III

DA AUTORIZAÇÃO PARA IMPRESSÃO DE DOCUMENTOS FISCAIS

Seção I

Da Expedição e da Entrega da Autorização para Impressão de Documentos Fiscais

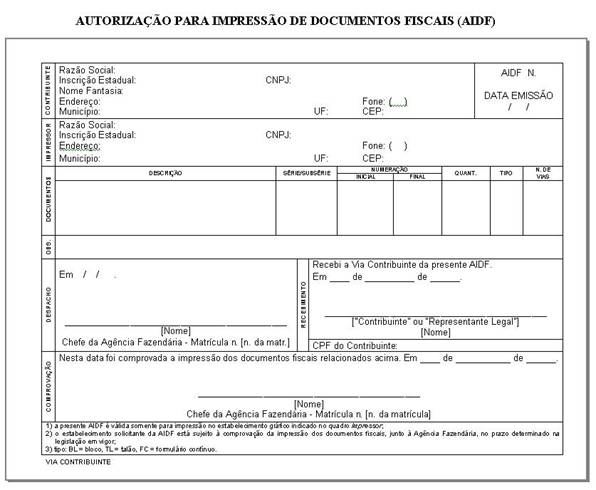

Art. 17 - A AIDF deve ser expedida pela SERC, por meio de sistema informatizado, em duas vias, com a seguinte destinação:

I - Via Controle deve ser retida pela Agência Fazendária e encaminhada à Coordenadoria de Dados Tributários;

II - Via Contribuinte deve ser entregue ao titular do estabelecimento solicitante ou ao seu representante legal.

Parágrafo único - A AIDF deve ser expedida em formulário de segurança, conforme modelo constante no Anexo II a este Subanexo, impresso em papel padronizado, timbrado, com número de controle impresso tipograficamente e numeração seqüencial atribuída por sistema eletrônico de processamento de dados.

NOTA - A AIDF solicitada e concedida por meio do Portal ICMS Transparente, na Internet, não se aplica ao disposto no Art. 17, de acordo com o Art. 2º do Decreto nº 13.347, de 03.01.2012;

Art. 18 - A expedição da AIDF fica condicionada à regularidade cadastral dos estabelecimentos solicitante e impressor e, tratando-se de estabelecimento impressor localizado em outra unidade da Federação, ao atendimento do disposto no art. 25.

Nota Informare - Nova redação dada ao Art. 18 pelo Decreto nº 13.347, de 03.01.2012; Efeitos a partir de 01.01.2012.

Art. 19 - A Agência Fazendária deve protocolizar o pedido de AIDF e, caso estejam cumpridos os requisitos previstos neste Subanexo, deferi-lo no prazo máximo de dois dias úteis contados de sua apresentação, mediante assinatura do Chefe daquela repartição.

§ 1º - Na hipótese de deferimento do pedido, a Agência Fazendária deve:

I - proceder à inclusão, em sistema informatizado, dos dados da AIDF expedida;

II - entregar a Via Contribuinte da AIDF ao contribuinte ou ao seu representante legal, mediante identificação e assinatura no Campo Recebimento da AIDF;

III - lançar em sistema informatizado a data de assinatura do Campo Recebimento da AIDF.

§ 2º - A Via Controle da AIDF deve permanecer na repartição, no aguardo de comprovação da impressão autorizada.

§ 3º - Na hipótese de indeferimento do pedido, o Chefe da Agência Fazendária deve fundamentar o seu despacho, no corpo do pedido, e devolver ambas as vias ao contribuinte.

NOTA - A AIDF solicitada e concedida por meio do Portal ICMS Transparente, na Internet, não se aplica ao disposto no Art. 19, de acordo com o Art. 2º do Decreto nº 13.347, de 03.01.2012;

Art. 20 - É da responsabilidade exclusiva do titular do estabelecimento usuário da AIDF ou dos seus prepostos:

I - retirar, na Agência Fazendária, a AIDF expedida;

II - comprovar, na Agência Fazendária, a impressão dos documentos fiscais nos termos da AIDF expedida;

III - guardar e conservar a Via Contribuinte da AIDF, pelo prazo de cinco anos, a contar da data da comprovação da impressão do documento fiscal, devendo, durante esse período, apresentá-la ao Fisco, sempre que solicitado.

NOTA - A AIDF solicitada e concedida por meio do Portal ICMS Transparente, na Internet, não se aplica ao disposto no Art. 20, de acordo com o Art. 2º do Decreto nº 13.347, de 03.01.2012;

Seção II

Da Comprovação da Impressão do Documento Fiscal

Art. 21 - No prazo de trinta dias contado da data da assinatura do Termo de Recebimento da AIDF, ou da obtenção da AIDF por meio do Portal ICMS Transparente, na Internet, o contribuinte deve comprovar a impressão do documento fiscal:

I - mediante registro do número e data da nota fiscal emitida pelo prestador do serviço de impressão no Portal ICMS Transparente, na Internet, no caso de AIDF eletrônica;

II - na Agência Fazendária onde foi expedida a AIDF, nos demais casos, mediante apresentação:

a) da Via Contribuinte da AIDF;

b) da primeira via da nota fiscal da prestação do serviço de impressão do documento fiscal, emitida pelo estabelecimento impressor qualificado na AIDF;

c) do livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência, no qual o agente do fisco deve registrar os dados relativos ao documento impresso.

§ 1º - A Agência Fazendária deve:

I - preencher na Via Contribuinte o campo “Comprovação” e dar a ela a destinação prevista no art. 17, II;

II - lançar em sistema informatizado:

a) o número e a data da nota fiscal emitida pelo prestador do serviço de impressão;

b) a data de assinatura do Campo Comprovação das vias da AIDF;

c) a matrícula do Agente do Fisco que assinar o Campo Comprovação;

III - carimbar a frente da nota fiscal mencionada no inciso II, a, com a expressão “SERVIÇO DE IMPRESSÃO E NOTA FISCAL DECORRENTES DA AIDF N. ____________”, e preencher o espaço do carimbo com o número da AIDF correspondente.

§ 2º - No caso de AIDF eletrônica, o registro de que trata o inciso I do caput pode ser efetuado pelo estabelecimento prestador do serviço de impressão, no mesmo prazo, hipótese em que o contribuinte fica dispensado dessa obrigação.

Nota Informare - Nova redação dada ao Art. 21 pelo Decreto nº 13.347, de 03.01.2012; Efeitos a partir de 01.01.2012.

Seção III

Do Descumprimento do Prazo para Impressão do Documento Fiscal

Art. 22 - O descumprimento injustificado do prazo previsto no art. 21 implica, sem prejuízo das sanções cabíveis, as seguintes conseqüências:

I - o cancelamento da AIDF:

a) pelo Chefe da Agência Fazendária, hipótese em que devem ser apreendidos e destruídos os documentos porventura impressos fora do prazo;

b) automaticamente, no sistema do Portal ICMS Transparente, na Internet, quando obtida no referido Portal, hipótese em que fica vedado o uso dos documentos porventura impressos fora do prazo, sem prejuízo da apreensão e da destruição;

Nota Informare - Nova redação dada ao inciso I pelo Decreto nº 13.347, de 03.01.2012; Efeitos a partir de 01.01.2012.

II - o descredenciamento, junto ao SINDIGRAF, do estabelecimento impressor do documento fiscal, no caso de ser ele diverso do constante na AIDF, observado o disposto no inciso anterior e a critério do Superintendente de Administração Tributária da SERC.

Seção IV

Do Cancelamento da Autorização para Impressão de Documentos Fiscais a Pedido do Contribuinte ou do seu Representante Legal

Art. 23 - O cancelamento da AIDF a pedido do contribuinte ou do seu representante legal pode ocorrer nos casos de extravio, perda, inutilização ou qualquer outro fato que implique a não da AIDF.

Parágrafo único - O pedido de cancelamento deve ser feito por escrito e dirigido ao Chefe da Agência Fazendária onde foi expedida a AIDF, até o dia útil seguinte ao da ocorrência do fato que lhe der causa, fazendo constar o número da AIDF e os motivos que fundamentem o pedido, e anexar a ele os seguintes documentos:

I - a declaração do estabelecimento impressor indicado na AIDF de que não imprimiu o documento fiscal;

II - a Via Contribuinte da AIDF inutilizada, caso se encontre em seu poder.

NOTA - A AIDF solicitada e concedida por meio do Portal ICMS Transparente, na Internet, não se aplica ao disposto no inciso II do parágrafo único do Art. 23, de acordo com o Art. 2º do Decreto nº 13.347, de 03.01.2012;

Seção V

Da Inutilização do Formulário de Segurança

Art. 24 - No caso de erro na expedição da AIDF, relativamente aos dados do contribuinte, do estabelecimento gráfico ou dos documentos a serem impressos, o formulário de segurança deve ser inutilizado, mantendo-se, no sistema informatizado, registro relativo à exclusão da AIDF.

Parágrafo único - Na hipótese de inutilização do formulário de segurança, as suas vias devem ser encaminhadas à Coordenadoria de Dados Tributários, para fins de baixa do número do formulário no sistema de controle informatizado.

NOTA - A AIDF solicitada e concedida por meio do Portal ICMS Transparente, na Internet, não se aplica ao disposto no Art. 24, de acordo com o Art. 2º do Decreto nº 13.347, de 03.01.2012;

CAPÍTULO IV

DA IMPRESSÃO DE DOCUMENTOS FISCAIS EM OUTRA UNIDADE DA FEDERAÇÃO

Art. 25 - O estabelecimento impressor localizado em outra unidade da Federação que pretenda prestar serviço de impressão de documento fiscal a contribuinte deste Estado deve ser cadastrado junto ao SINDIGRAF e ser detentor de Pedido de AIDF expedido por esse Sindicato.

§ 1º - A Agência Fazendária, por ocasião da protocolização do Pedido de AIDF, deve realizar o registro do estabelecimento impressor, em sistema informatizado, tendo por base os dados constantes em certidões negativas de irregularidade fiscal do referido estabelecimento expedidas pelas secretarias competentes da unidade da Federação e do município onde estiver estabelecido, e pela Secretaria da Receita Federal.

§ 2º - A Agência Fazendária deve reter as certidões negativas mencionadas no parágrafo anterior e arquivá-las juntamente com a Via Controle da AIDF.

§ 3º - Aplicam-se ao estabelecimento impressor localizado em outra unidade da Federação, no que couber, as normas deste Subanexo, exceto quanto à obrigatoriedade de inscrição no Cadastro de Contribuintes do Estado.

NOTA - A AIDF solicitada e concedida por meio do Portal ICMS Transparente, na Internet, não se aplica ao disposto no Art. 25, de acordo com o Art. 2º do Decreto nº 13.347, de 03.01.2012;

CAPÍTULO V

DAS OBRIGAÇÕES DO ESTABELECIMENTO IMPRESSOR

Art. 26 - Sem prejuízo de outras obrigações previstas na legislação tributária, o estabelecimento impressor deve:

I - confeccionar documentos fiscais somente mediante a apresentação da AIDF pelo interessado;

II - conservar atualizada a escrituração do livro Controle de Impressão de Documentos Fiscais;

III - manter regular a sua inscrição no Cadastro de Contribuintes deste Estado;

IV - imprimir no rodapé do documento fiscal as informações exigidas no Anexo XV ao Regulamento do ICMS;

V - manter arquivada uma prova do documento fiscal impresso, autorizado pela AIDF;

VI - comunicar à Agência Fazendária o cancelamento ou o extravio dos documentos fiscais impressos, esclarecendo o motivo para que o Fisco tome as providências cabíveis, conforme o caso.

Parágrafo único - O descumprimento do disposto neste artigo implica a sujeição do estabelecimento impressor às penalidades cabíveis.

CAPÍTULO VI

DAS DISPOSIÇÕES FINAIS

Art. 27 - Os formulários de documento fiscal com prazo estabelecido para a sua utilização, nos termos do § 4o do art. 18 do Anexo XV ao Regulamento do ICMS, devem ser entregues na Agência Fazendária do domicílio do contribuinte, para verificação e providências cabíveis, no caso em que, esgotado o prazo, não tenham sido utilizados.

§ 1º - A entrega a que se refere este artigo deve ser feita em até trinta dias contados da expiração do prazo previsto no § 4º do art. 18 do Anexo XV, sob pena de aplicação da multa prevista no § 5º do art. 117 da Lei 1.810, de 22 de dezembro de 1997.

§ 2º - O prazo de validade dos formulários de documento fiscal é improrrogável.

§ 3º - Os formulários contínuos destinados à emissão de Nota Fiscal por sistema eletrônico de processamento de dados não possuem prazo de validade para sua utilização.

Art. 28 - No que não estiver excepcionado neste Subanexo, aplica-se o disposto no Anexo XV ao Regulamento do ICMS, ou em outros atos normativos que disponham sobre o assunto.

ANEXO I - SUBANEXO III - ANEXO XV

ANEXO II - SUBANEXO III - ANEXO XV

ANEXO III - SUBANEXO III - ANEXO XV

TABELA DE CÓDIGOS DE DOCUMENTOS FISCAIS PARA IMPRESSÃO

NOTA – Acrescentada a tabela do Anexo III ao Subanexo III pelo Decreto nº 11.472, de 12.11.2003.

MODELO |

CÓDIGO |

Nota Fiscal, modelos 1 e 1-A |

01 |

Nota Fiscal de Venda a Consumidor, modelo 02 |

02 |

Atestado de Intervenção em Equipamentos Emissor de Cupom Fiscal (ECF) |

03 |

Atestado de Intervenção em Bombas Medidoras ou Medidor Volumétrico de Combustíveis |

04 |

Nota Fiscal/Conta de Energia Elétrica, modelo 6 |

06 |

Nota Fiscal de Serviço de Transporte, modelo 7 |

07 |

Conhecimento de Transporte Rodoviário de Cargas, modelo 8 |

08 |

Conhecimento de Transporte Aquaviário de Cargas, modelo 9 |

09 |

Conhecimento Aéreo, modelo 10 |

10 |

Conhecimento de Transporte Ferroviário de Cargas, modelo 11 |

11 |

Bilhete de Passagem Rodoviário, modelo 13 |

13 |

Bilhete de Passagem Aquaviário, modelo 14 |

14 |

Bilhete de Passagem e Nota de Bagagem, modelo 15 |

15 |

Bilhete de Passagem Ferroviário, modelo 16 |

16 |

Despacho de Transporte, modelo 17 |

17 |

Resumo Movimento Diário, modelo 18 |

18 |

Ordem de Coleta de Carga, modelo 20 |

20 |

Nota Fiscal de Serviço de Comunicação, modelo 21 |

21 |

Nota Fiscal de Serviço de Telecomunicações, modelo 22 |

22 |

Autorização de Carregamento e Transporte, modelo 24 |

24 |

Manifesto de Carga, modelo 25 |

25 |

Conhecimento de Transporte Multimodal de Cargas, modelo 26 |

26 |

Mapa de Tipificação de Carcaças |

27 |

Nota Fiscal, modelos 1 e 1-A - Fatura |

28 |

Guia de Transporte de Valores (GTV) |

29 |

Nota Fiscal modelo 1 |

30 |

Nota Fiscal modelo 1 - Fatura |

31 |

Nota Fiscal modelo 1-A |

32 |

Nota Fiscal modelo 1-A Fatura |

33 |

Nota Fiscal modelo 1 e 1-A Formulário de Segurança |

34 |

Nota Fiscal de Registro das Aquisições de Cana-de-açúcar – NFRA Nota Informare – Acrescentado este código pelo Decreto nº 11.596, de 30.04.2004; efeitos a partir de 03.05.2004. |

35 |

Despacho de Cargas em Lotação Nota Informare – Acrescentado este código pelo Decreto nº 12.743, de 17.04.2009; efeitos a partir de 22.04.2009. |

36 |

Despacho de Cargas Modelo Simplificado Nota Informare – Acrescentado este código pelo Decreto nº 12.743, de 17.04.2009; efeitos a partir de 22.04.2009. |

37 |