COMPROVANTE ANUAL DE RENDIMENTOS PAGOS OU CREDITADOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE - 2024

Pessoa Jurídica

Sumário

1. Introdução;

2. Quem Deve Fornecer o Comprovante;

3. O Que Deve Conter o Comprovante;

4. Informação na DIRF;

5. Comprovação do IRRF Deduzido ou Compensado;

6. Emissão do Comprovante Por Processamento de Dados;

7. Prazo Para Fornecimento;

8. Penalidades Pelo Não Fornecimento ou Fornecimento Com Inexatidão;

9. Modelo.

1. INTRODUÇÃO

A Instrução Normativa SRF nº 119/2000, alterada pela Instrução Normativa RFB nº 1.047/2010, aprovou o modelo de Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção de Imposto de Renda na Fonte a ser utilizado pelas pessoas jurídicas que tiverem efetuado pagamento ou crédito de rendimentos, a outras pessoas jurídicas, sujeitos à retenção do Imposto de Renda na Fonte.

Observamos que este comprovante não deve ser utilizado para fornecimento de informações relativas aos rendimentos de aplicações financeiras, que seguirão normas específicas, nem aos juros sobre o capital próprio, pagos ou creditados a pessoas jurídicas.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. QUEM DEVE FORNECER O COMPROVANTE

O Comprovante Anual de Rendimentos, mencionado, deve ser entregue pelas pessoas jurídicas que tiverem efetuado pagamento ou crédito de rendimentos, no ano-calendário 2023, a outras pessoas jurídicas, sujeitos à retenção do Imposto de Renda na Fonte.

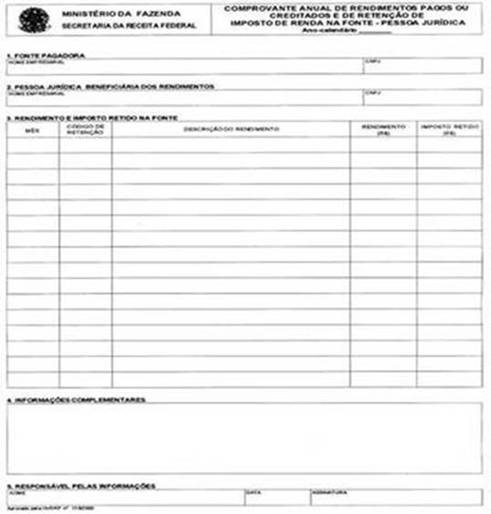

3. O QUE DEVE CONTER O COMPROVANTE

A fonte pagadora deverá fornecer, à pessoa jurídica beneficiária, comprovante de retenção do Imposto de Renda, que indique:

a) o nome empresarial e o número de inscrição completo (com 14 dígitos) no Cadastro Nacional de Pessoa Jurídica (CNPJ) da fonte pagadora e do beneficiário;

Nota: Na hipótese de pessoa jurídica com filiais, as informações relativas ao nome empresarial e ao Cadastro Nacional de Pessoa Jurídica (CNPJ), a serem informadas no Comprovante, serão as do estabelecimento matriz.

b) o mês da ocorrência do fato gerador e os valores em reais, inclusive centavos, do rendimento bruto e do Imposto de Renda Retido;

c) o código utilizado no DARF (com 4 dígitos) e a descrição do rendimento.

4. INFORMAÇÃO NA DIRF

As informações prestadas no Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção de Imposto de Renda na Fonte - Pessoa Jurídica deverão ser discriminadas na Declaração de Imposto de Renda Retido na Fonte - DIRF.

5. COMPROVAÇÃO DO IRRF DEDUZIDO OU COMPENSADO

O Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção de Imposto de Renda na Fonte - Pessoa Jurídica será utilizado para comprovar o Imposto de Renda Retido na Fonte a ser deduzido ou compensado pela beneficiária dos rendimentos ou a ela restituído.

6. EMISSÃO DO COMPROVANTE POR PROCESSAMENTO DE DADOS

A fonte pagadora que optar pela emissão do comprovante por meio de processamento automático de dados poderá adotar modelo diferente do estabelecido, desde que contenha todas as informações nele previstas, dispensada assinatura ou chancela mecânica.

7. PRAZO PARA FORNECIMENTO

O comprovante deverá ser fornecido, em uma única via, até o último dia útil do mês de fevereiro do ano-calendário 2024, observado o seguinte:

a) é permitida a disponibilização por meio da Internet do comprovante para a pessoa jurídica que possua endereço eletrônico, ficando dispensado, neste caso, o fornecimento da via impressa (Instrução Normativa RFB nº 1.047/2010);

b) a pessoa jurídica referida na letra “a” acima poderá solicitar, sem ônus, o fornecimento da via impressa do comprovante (Instrução Normativa RFB nº 1.047/2010).

8. PENALIDADES PELO NÃO FORNECIMENTO OU FORNECIMENTO COM INEXATIDÃO

A pessoa jurídica que deixar de fornecer aos beneficiários, dentro do prazo estabelecido no item anterior, ou fornecer com inexatidão o Comprovante Anual de Rendimentos ficará sujeita ao pagamento de multa de R$ 41,43 (quarenta e um reais e quarenta e três centavos) por documento.

À fonte pagadora que prestar informação falsa sobre rendimentos pagos, deduções ou Imposto Retido na Fonte será aplicada multa de 300% (trezentos por cento) sobre o valor que for indevidamente utilizável, como redução do imposto a pagar ou aumento do imposto a restituir ou a compensar, independentemente de outras penalidades administrativas ou criminais cabíveis.

Observe-se que na mesma penalidade incorrerá aquele que se beneficiar da informação, sabendo ou devendo saber ser falsa.

9. MODELO

Reproduzimos abaixo o modelo do Comprovante Anual de Rendimentos Pagos ou Creditados e de Retenção de Imposto de Renda na Fonte - Pessoa Jurídica:

Fundamentos Legais: Os citados no texto.