SIMPLES NACIONAL

Substituição da CPP

Sumário

1. Introdução;

2. CPP - Contribuição Previdenciária Patronal;

2.1 Anexos I, II, III e V do Simples Nacional;

2.2 Anexo IV do Simples Nacional;

2.3 Anexo IV com Demais Anexos - Atividades Concomitantes;

3. SEFIP;

3.1. Atividades Concomitantes;

3.2. Atividades Não Concomitantes;

3.2.1 FPAS Distintos;

3.2.2 FPAS Iguais

4. Esocial;

4.1 Classificação Tributária (Evento S-1000);

4.2 Remuneração de trabalhador vinculado ao RGPS (Evento S-1200);

4.2.1 Décimo Terceiro Salário;

4.3 Informações Complementares aos Eventos Periódicos (Evento S-1280);

4.4 Desligamento (S-2299);

5. Desoneração da Folha de Pagamento.

1. INTRODUÇÃO

De acordo com o referido artigo, as empresas sujeitas ao referido recolhimento, pagam 20% sobre a remuneração de seus trabalhadores, empregados, prestadores de serviço autônomo, sócios e MEI’s (dependendo do serviço prestado), bem como, recolhem o RAT (Risco Ambiental do Trabalho) sobre os salários dos empregados.

No entanto, algumas empresas, como é o caso das enquadradas nos Anexos I, II, III e V do Simples Nacional, estão desobrigadas de recolher a CPP sobre a sua folha de pagamento, já que ficam sujeitas à substituição desta pelo recolhimento feito através do DAS que pagam mensalmente.

Já as empresas do Anexo IV, por sua vez, estão sujeitas ao recolhimento da CPP sobre a folha de pagamento, não havendo a substituição deste pelos valores recolhidos no DAS.

Ainda, as empresas do Simples Nacional também podem exercer atividades concomitantes, que é quando a empresa tem atividade do Anexo IV junto com outro ou outros Anexos.

Para o recolhimento das contribuições, as informações da empresa devem ser feitas de forma correta, considerando a situação de cada uma.

2. CPP - CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL

De acordo com o artigo 22, incisos I, II e III, da Lei n° 8.212/1991 a contribuição a cargo da empresa, destinada à Seguridade Social é de:

- 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa (CPP);

- 1%, 2% ou 3%, a depender do grau de risco da empresa, para fins de financiamento da aposentadoria especial e dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos (RAT);

- 20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços (CPP).

A CPP incide sobre a remuneração dos empregados, trabalhadores avulsos e dos contribuintes individuais, enquanto o RAT incide somente sobre a remuneração de empregados e trabalhadores avulsos e são devidos pelas empresas tributadas nos regimes tributários do Lucro Real, Lucro Presumido e Anexo IV do Simples Nacional.

De acordo com o artigo 13, inciso VI da Lei Complementar n° 123/2006, as empresas dos demais Anexos do Simples Nacional (I, II, III e V) têm o recolhimento da CPP sobre a folha de pagamento substituído pelos valores recolhidos mensalmente no DAS.

Tratando-se de empresas do Simples Nacional com atividades concomitantes, porém, o RAT e CPP são calculados proporcionalmente à receita bruta total e a receita bruta do Anexo IV.

2.1 Anexos I, II, III e V do Simples Nacional

As empresas dos Anexos I, II, III ou V do Simples Nacional são obrigadas a recolher apenas a contribuição previdenciária descontada dos segurados (empregados e contribuintes individuais).

Neste caso, não há recolhimento de CPP (20%), RAT (1%, 2% ou 3% conforme o CNAE) e Outras Entidades/Terceiros, conforme artigo 13, inciso VI e § 3° da Lei Complementar n° 123/2006.

A contribuição previdenciária patronal é substituída pelo recolhimento feito mensalmente através do DAS, de forma reduzida.

2.2 Anexo IV do Simples Nacional

As empresas do Anexo IV do Simples Nacional ficam sujeitas ao recolhimento da CPP (20%) e do RAT (conforme o CNAE) sobre a folha de pagamento.

Para estas, os valores não são substituídos pelo recolhimento do DAS mensal, sendo calculados sobre os valores pagos a empregados e contribuintes individuais, nos termos do artigo 13, inciso VI, da Lei Complementar n° 123/2006.

2.3 Anexo IV com Demais Anexos - Atividades concomitantes

Consideram-se empresas com atividades concomitantes as optantes pelo Simples Nacional que têm várias atividades, sendo Anexo IV com outro ou outros Anexos e que os empregados trabalhem de forma simultânea em todos eles.

De acordo com o artigo 171, inciso III da IN RFB n° 2.110/2022, quando a empresa é do Simples Nacional atividades concomitantes, deverá recolher CPP e RAT proporcional à receita bruta auferida nas atividades do Anexo IV em relação à receita bruta total mensal.

De acordo com o § 1º do artigo 171 da IN RFB nº 2.110/2022, o referido cálculo corresponde a:

CPP concomitante = (20% + RAT) X receita bruta Anexo IV / receita bruta total

Detalhando, será da seguinte forma:

1) calcular 20% e alíquota RAT (CPP) sobre a folha de pagamento dos trabalhadores que realizam atividades de forma concomitante em ambos os ramos;

2) o resultado da operação acima deve ser multiplicado pela Receita Bruta Mensal da Prestação de Serviços do Anexo IV;

3) o resultado é dividido pela Receita Bruta Total mensal da empresa.

Exemplo do cálculo:

Empresa com CNAE 4120-4/00 (construção civil), com RAT de 3% e folha de pagamento de R$ 50.000,00. A CPP (20%) é de R$ 10.000,00 e o RAT é R$ 1.500,00. A receita bruta do Anexo IV é de R$ 40.000,00 e a receita bruta total da empresa é de R$ 920.000,00.

CPP concomitante = (10.000,00 + 1.500,00) X 40.000,00 / 920.000,00 = R$ 500,00

O valor resultante do cálculo corresponde à contribuição previdenciária patronal das atividades concomitantes.

Enquanto a informação e o recolhimento foram realizados pela SEFIP, o valor resultante do cálculo era somado ao das contribuições descontadas dos segurados.

A partir da implantação da DCTF Web, porém, o valor correspondente às atividades concomitantes é calculado automaticamente, de acordo com a informação prestada a esse respeito no eSocial.

3. SEFIP

A informação na SEFIP deve ser realizada de acordo com o tipo de atividade da empresa do Simples Nacional, ou seja, vai depender se a mesma está enquadrada nos Anexos I, II, III ou V, no Anexo IV ou se tem atividades concomitantes.

3.1. Atividades Concomitantes

No caso de empresa com atividades concomitantes, as informações em SEFIP devem ser prestadas como determina o artigo 5° da IN RFB n° 925/2009, conforme abaixo:

- no campo “Simples”: Optante

- no campo "Outras Entidades": 0000

- no campo "Cod. Pagamento GPS": 2003

Regra geral, o envio é feito no código de recolhimento 115.

No entanto, em caso de atividades concomitantes, em que haja prestação de serviços a outras empresas ou em obras, não há vedação prevista em legislação ou no Manual, para envio da SEFIP com o código 150, com a alocação dos empregados nos respectivos tomadores.

Neste caso, inclusive, a retenção poderá ser declarada e compensada, nos termos dos artigos 32 e 84 da IN RFB n° 2.055/2021.

De qualquer forma, uma vez que não existe previsão específica a respeito, orientasse que a Receita Federal seja consultada.

3.2 Atividades Não Concomitantes

Para as empresas que não têm atividades concomitantes, ou seja, quando não há empregados trabalhando simultaneamente em mais de um Anexo do Simples Nacional, mas sim, em Anexos distintos, dependendo do FPAS de cada um deles, será possível o envio de duas SEFIP’s distintas, conforme o caso.

3.2.1 FPAS Distintos

Os dados que compõem a chave da SEFIP, conforme o Manual, são CNPJ/CEI, FPAS, Código e Competência.

Em caso de empresa do Simples Nacional que não tenha atividades concomitantes, ou seja, que não tenha empregados trabalhando simultaneamente no Anexo IV junto com qualquer outro Anexo, a SEFIP poderá ser transmitida em dois arquivos dentro do próprio mês, referente a cada um deles, no caso de FPAS distintos.

Nesta situação, será transmitida uma SEFIP para o Anexo IV e outra para os demais Anexos, sendo a primeira como “Não Optante pelo Simples” e a segunda como “Optante pelo Simples”.

Por se tratar de FPAS distintos, não haverá sobreposição entre as duas SEFIP’s enviadas.

3.2.2 FPAS Iguais

Caso a empresa não tenha atividades concomitantes, mas o FPAS dos Anexos IV e os demais seja o mesmo, não é possível transmitir duas SEFIP’s, devendo ser enviado um único arquivo.

Neste caso, não existe uma previsão específica em legislação sobre como proceder com o cálculo das contribuições previdenciárias e por isso existem dois entendimentos a respeito.

De acordo com o primeiro, ainda que a empresa não tenha atividades concomitantes, ou seja, que os empregados não trabalhem no Anexo IV ao mesmo tempo que em outro Anexo, seria aplicável a mesma regra.

Já no segundo entendimento, as informações seriam prestadas como as de uma empresa com atividades concomitantes, mas o cálculo das contribuições previdenciárias seria feito de acordo com cada um dos Anexos.

Por exemplo, empresa com atividades no Anexo IV e Anexo II, com o mesmo FPAS, mas com empregados distintos para cada uma delas. Nesta situação, a empresa deverá recolher apenas a contribuição descontada dos segurados que trabalham no Anexo II e a CPP+RAT sobre as remunerações dos empregados do Anexo IV, além da contribuição descontada dos mesmos.

No entanto, uma vez que a legislação não tem previsão específica a respeito, orienta-se que a Receita Federal seja consultada.

4. ESOCIAL

Ao fazer o cadastramento da empresa no eSocial, deverá ser informado seu enquadramento no Simples Nacional, de acordo com os Anexos em que tenham atividades.

4.1 Classificação Tributária (Evento S-1000)

No evento S-1000, conforme determina o Manual de Orientações do eSocial (versão S-1.1), serão inseridas as informações que resultarão na apuração correta das contribuições previdenciárias, dentre as quais, a sua classificação tributária.

A classificação tributária deverá ser informada de acordo com a Tabela 8 dos Leiautes do eSocial.

Desta forma, ao preencher a classificação tributária, serão considerados os seguintes códigos:

01 - Contribuição Previdenciária Substituída (Anexos I, II, III e V)

02 - Contribuição Previdenciária Não Substituída (Anexo IV)

03 - Contribuição Previdenciária Substituída e Não Substituída (Atividades concomitantes)

4.2 Remuneração de trabalhador vinculado ao RGPS (Evento S-1200)

As empresas optantes pelo Simples Nacional com a contribuição previdenciária substituída e não substituída concomitantemente (Código 03 na Classificação Tributária do eSocial) devem informar no campo indicador de contribuição substituída {indSimples} se a remuneração de cada um dos seus empregados está substituída, parcialmente, totalmente ou se não há substituição da contribuição patronal, conforme o Manual de Orientações do eSocial (versão S-1.1, abril/2023, item 20.1 do evento S-1200, página 138).

Para tanto, deverão utilizar o código 1, em caso de contribuição substituída integralmente (Anexos I, II, III e V), código 2 para contribuição não substituída (Anexo IV) e código 3 para contribuição substituída e não substituída (Atividades concomitantes).

4.2.1 Décimo Terceiro Salário

Conforme artigo 29, inciso I, alínea ‘a’, item ‘2’ e alínea ‘c’, item ‘2’ da IN RFB n° 2.110/2022, considera-se ocorrido o fato gerador da obrigação previdenciária principal e existentes seus efeitos, em relação à empresa (contribuição previdenciária patronal) no mês do pagamento ou crédito da segunda parcela do 13º salário.

As empresas do Simples com atividades concomitantes também devem fazer o cálculo da CPP proporcional sobre o 13° salário pago aos seus empregados, uma vez que há incidência de INSS sobre o mesmo.

O cálculo deverá ser feito como determinado no artigo 171, § 2° da IN RFB n° 2.110/2022, conforme abaixo:

1) CPP + RAT do valor do 13° salário dos empregados que trabalham concomitantemente;

2) O valor acima será multiplicado pela receita bruta anual do Anexo IV (RBS) de janeiro a dezembro ou, no caso de rescisão, de janeiro até o mês da rescisão;

3) O resultado do passo 2 será dividido pela receita bruta anual total da empresa (RBT) de janeiro a dezembro ou, no caso de rescisão, de janeiro até o mês da rescisão.

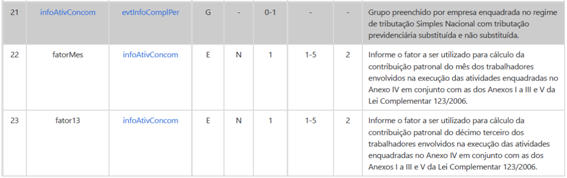

4.3 Informações Complementares aos Eventos Periódicos (Evento S-1280)

No evento S-1280 (Informações Complementares aos Eventos Periódicos) serão prestadas as informações que resultarão no cálculo da contribuição previdenciária patronal em caso de atividades concomitantes das empresas do Simples Nacional.

No referido evento será feita a informação da empresa com atividade concomitante, conforme orientações dos Leiautes do eSocial (versão S-1.1):

No evento S-1280 será informado o fator a ser utilizado para cálculo da contribuição patronal do mês e do 13° salário dos trabalhadores envolvidos na execução das atividades enquadradas no Anexo IV em conjunto com as dos demais Anexos do Simples Nacional, ou seja, para as empresas com atividades concomitantes.

O referido fator é o resultado da fração cujo numerador é a receita bruta auferida nas atividades enquadradas no Anexo IV e o denominador é a receita bruta total auferida pela empresa.

O fator deverá ser calculado e informado mensalmente, conforme o faturamento da empresa.

Exemplo:

Receita bruta auferida nas atividades enquadradas no Anexo IV: R$ 300.000,00

Receita bruta total: R$ 600.000,00

Fator: 300.000,00 / 600.000,00 = 0,5

O fator (0,5) será multiplicado pelo resultado da soma de CPP + RAT e resultará no valor devido a título de atividades concomitantes.

4.4 Desligamento (Evento S-2299)

Em caso de empresa do Simples Nacional com atividades concomitantes, no evento S-2299 (Desligamento) deverá ser informado novamente a classificação tributária da empresa.

As orientações constam na linha 56 do evento S-2299 nos Leiautes do eSocial (versão S-1.1), conforme abaixo:

5. DESONERAÇÃO DA FOLHA DE PAGAMENTO

A desoneração da folha de pagamento ou CPRB, prevista nos artigos 7º e 8º da Lei nº 12.546/2011, é a substituição da CPP (20%) sobre a folha de pagamento pela alíquota a ser calculada pela receita bruta de cada mês.

Em caso de empresa do Simples Nacional com atividades concomitantes, o cálculo será realizado sem a CPP, conforme abaixo:

CPP concomitante = RAT sobre a folha X receita bruta Anexo IV / receita bruta total

Detalhando, será da seguinte forma:

1) calcular alíquota RAT sobre a folha de pagamento dos trabalhadores que realizam atividades de forma concomitante em ambos os ramos;

2) o resultado da operação acima deve ser multiplicado pela Receita Bruta Mensal da Prestação de Serviços do Anexo IV;

3) o resultado é dividido pela Receita Bruta Total mensal da empresa.

Exemplo do cálculo:

Empresa com CNAE 4120-4/00 (construção civil), com RAT de 3% e folha de pagamento de R$ 100.000,00. O RAT é R$ 3.000,00. A receita bruta do Anexo IV é de R$ 60.000,00 e a receita bruta total da empresa é de R$ 900.000,00.

CPP concomitante = (3.000,00) X 60.000,00 / 900.000,00 = R$ 200,00

O valor resultante do cálculo corresponde à contribuição previdenciária patronal das atividades concomitantes.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Junho/2023