SALÁRIO DE CONTRIBUIÇÃO PREVIDENCIÁRIA E DEMAIS BENEFÍCIOS

PAGOS PELO INSS - PORTARIA INTERMINISTERIAL MPS/MF nº 26/2023

A Partir De Janeiro De 2023

Sumário

1. Introdução;

2. Valor Do Salário de Benefício;

2.1 Reajuste De 5,93%;

2.2 Valor Mínimo;

2.3 Valor Máximo;

2.3.1 Exceção: Salário-Maternidade;

3. Valores dos Benefícios;

3.1 Benefícios concedidos a Pescador, Mestre de Rede e Patrão De Pesca;

3.2 Benefícios concedidos aos Seringueiros e seus Dependentes;

3.3 Auxílio-Reclusão;

3.4 Pensão para pessoas com hanseníase;

3.5 Auxílio Especial para Jogadores;

3.6 Aplicações De Valores Para Os Diversos Benefícios Previdenciários;

3.7 Reajuste das Multas por Infrações Previdenciárias;

3.8 Pagamento Mensal De Benefícios De Valor Superior A R$ 150.149,80;

4. Salário-De-Contribuição;

4.1 Segurados Empregados, Inclusive Domésticos E Trabalhadores Avulsos – Anexos II E III;

4.2 Segurados Contribuinte Individual E Facultativo;

4.2.1 Plano Simplificado De Previdência Social (PSPS);

4.2.2 Tabela de Contribuição dos Contribuintes Individuais e Facultativos;

4.3 Donas De Casa (Família De Baixa Renda) E Microempreendedor;

4.3.1 Baixa Renda;

5. Tabela De Reajuste - Início Do Benefício – Janeiro/2022 A Dezembro/2022.

1. INTRODUÇÃO

No dia 10.01.2023, foi publicada no DOU, a Portaria Interministerial MPS/MF nº 26/2023, que prevê o reajuste dos benefícios pagos pelo INSS (Instituto Nacional do Seguro Social) e dos demais valores constantes do Regulamento da Previdência Social (RPS). A norma entrou em vigor na data de sua publicação.

A referida Portaria revoga a Portaria Interministerial MTP/ME nº 12/2022, que continham as determinações para o ano de 2022.

De acordo com o artigo 11 da Portaria Interministerial MPS/MF nº 26/2023, todas as providências necessárias ao seu cumprimento serão adotadas pela Secretaria Especial da Receita Federal do Brasil, a Secretaria Especial de Desburocratização, Gestão e Governo Digital, o INSS e a DATAPREV (Empresa de Tecnologia e Informações da Previdência).

2. VALOR DO SALÁRIO DE BENEFÍCIO

A Portaria Interministerial MPS/MF nº 26/2023, estabelece, no artigo 2º, o valor mínimo e máximo dos benefícios pagos pelo INSS a partir de 01.01.2023.

2.1 Reajuste De 5,93%

Os benefícios pagos pelo INSS serão reajustados, a partir de 1º de janeiro de 2023, em 5,93% (cinco inteiros e noventa e três décimos por cento), como determina o artigo 1º da Portaria Interministerial MPS/MF nº 26/2023.

Os benefícios com data de início a partir de 1º de janeiro de 2022 serão reajustados de acordo com os percentuais indicados no Anexo I da Portaria, ou seja, o percentual irá variar de acordo com a data de início.

2.2 Valor Mínimo

A partir de 1º de janeiro de 2023, o salário-de-benefício e o salário-de-contribuição não terão valores inferiores R$ 1.302,00 (um mil, trezentos e dois reais), conforme artigo 2º da Portaria Interministerial MPS/MF nº 26/2023.

2.3 Valor Máximo

De acordo com o artigo 2º da Portaria Interministerial MPS/MF nº 26/2023, a partir de 01.01.2023, o salário de benefício e o salário de contribuição não poderão ser superiores a R$ 7.507,49 (sete mil, quinhentos e sete reais e quarenta e nove centavos), o chamado teto previdenciário.

2.3.1 Exceção: Salário-Maternidade

O salário-maternidade é o único benefício que não está sujeito ao teto previdenciário, devendo ser observado, para seu pagamento, o teto constitucional, que é igual ao salário de um Ministro do Supremo.

A determinação quanto ao valor máximo do salário-maternidade está prevista no artigo 94 do Decreto nº 3.048/1999:

“Art. 94. O salário-maternidade para a segurada empregada consiste numa renda mensal igual à sua remuneração integral e será pago pela empresa, efetivando-se a compensação, observado o disposto no art. 248 da Constituição, quando do recolhimento das contribuições incidentes sobre a folha de salários e demais rendimentos pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, devendo aplicar-se à renda mensal do benefício o disposto no art. 198.”

“Art. 248 da Constituição Federal. Os benefícios pagos, a qualquer título, pelo órgão responsável pelo regime geral de previdência social, ainda que à conta do Tesouro Nacional, e os não sujeitos ao limite máximo de valor fixado para os benefícios concedidos por esse regime observarão os limites fixados no art. 37, XI”.

Atualmente esse valor é de R$ 39.293,32 (trinta e nove mil, duzentos e noventa e três reais e trinta e dois centavos). A partir de 01.04.2023, o valor passará para R$ 41.650,92 (quarenta e um mil, seiscentos e cinquenta reais e noventa e dois centavos).

3. VALORES DOS BENEFÍCIOS

A partir de 1º de janeiro de 2023, como previsto no artigo 3º, incisos I e IV da Portaria Interministerial MPS/MF nº 26/2023, não terão valores inferiores a R$ 1.302,00 (um mil, trezentos e dois reais), os benefícios:

a) de prestação continuada pagos pelo INSS correspondentes a aposentadorias, auxílio-doença, auxílio-reclusão (valor global) e pensão por morte (valor global);

b) de aposentadorias dos aeronautas, concedidas com base na Lei nº 3.501, de 21 de dezembro de 1958;

c) de pensão especial paga às vítimas da síndrome da talidomida;

d) pensão especial paga aos dependentes das vítimas de hemodiálise da cidade de Caruaru/PE;

e) de amparo social ao idoso e à pessoa portadora de deficiência; e

f) de renda mensal vitalícia, que é uma prestação eminentemente assistencial de caráter pessoal e intransferível.

3.1 Benefícios concedidos a Pescador, Mestre De Rede e Patrão De Pesca

De acordo com o artigo 3º, inciso II da Portaria Interministerial MPS/MF nº 26/2023, o valor dos benefícios concedidos ao pescador será de R$ 1.562,40 (um mil, quinhentos e sessenta e dois reais e quarenta centavos) a partir de 01.01.2023; o benefício do mestre de rede será de R$ 3.124,80 (três mil, cento e vinte e quatro reais e oitenta centavos) e do patrão de pesca com as vantagens da Lei nº 1.756/52, será de R$ 4.687,20 (quatro mil, seiscentos e oitenta e sete reais e vinte centavos).

3.2 Benefícios concedidos aos Seringueiros e seus Dependentes

O benefício devido aos seringueiros e seus dependentes, concedido com base na Lei nº 7.986/1989, a partir de 01.01.2023, terá valor igual a R$ 2.604,00 (dois mil, seiscentos e quatro reais), conforme inciso III do artigo 3º da Portaria Interministerial MPS/MF nº 26/2023.

3.3 Auxílio-Reclusão

A partir de 1º de janeiro de 2023, o auxílio-reclusão, no valor de R$ 1.302,00 (um mil, trezentos e dois reais), será devido aos dependentes do segurado de baixa renda recolhido à prisão em regime fechado que não receber remuneração da empresa e nem estiver em gozo de auxílio por incapacidade temporária, pensão por morte, salário-maternidade, aposentadoria ou abono de permanência em serviço que, no mês de recolhimento à prisão tenha renda igual ou inferior a R$ 1.754,18 (um mil, setecentos e cinquenta e quatro reais e dezoito centavos), independentemente da quantidade de contratos e de atividades exercidas, como prevê o artigo 5º da Portaria.

Para enquadramento do segurado como de baixa renda, será feita a média dos salários de contribuição apurados no período dos 12 meses anteriores ao mês de recolhimento à prisão, corrigidos pelos mesmos índices de reajuste aplicados aos benefícios do Regime Geral de Previdência Social - RGPS.

3.4 Pensão de pessoas com hanseníase

De acordo com o artigo 8º, inciso VII da Portaria Interministerial MPS/MF nº 26/2023, o valor da pensão especial concedida às pessoas atingidas pela hanseníase e que foram submetidas a isolamento e internação compulsórios em hospitais-colônia, assegurada pela Lei nº 11.520/2007, é de R$ 1.940,33 (um mil, novecentos e quarenta reais e trinta e três centavos).

3.5 Auxílio Especial para Jogadores

Conforme artigo 37 da Lei nº 12.663/2012, é concedido aos jogadores sem recursos ou com recursos limitados, titulares ou reservas das seleções brasileiras campeãs das copas mundiais masculinas da FIFA nos anos de 1958, 1962 e 1970, um auxílio especial mensal.

O auxílio especial mensal, como prevê o artigo 42 da Lei, será pago para completar a renda mensal do beneficiário até que seja atingido o valor máximo do salário de benefício do Regime Geral de Previdência Social.

O pagamento é de responsabilidade do INSS e o reajuste segue as mesmas regras dos demais benefícios previdenciários, como determina o artigo 1º da Portaria Interministerial MPS/MF nº 26/2023.

3.6 Aplicações De Valores Para Os Diversos Benefícios Previdenciários

A Portaria Interministerial MPS/MF nº 26/2023, além da previsão quanto ao reajuste dos benefícios previdenciários, tem outras determinações.

Assim, de acordo com o artigo 8º da Portaria Interministerial MPS/MF nº 26/2023, a partir de 01.01.2023:

- o valor a ser multiplicado pelo número total de pontos indicadores da natureza do grau de dependência resultante da deformidade física, para fins de definição da renda mensal inicial da pensão especial devida às vítimas da síndrome de talidomida, é de R$ 1.446,57 (um mil, quatrocentos e quarenta e seis reais e cinquenta e sete centavos);

- o valor da diária paga ao segurado ou dependente pelo deslocamento, por determinação do INSS, para submeter-se a exame médico-pericial ou processo de reabilitação profissional, em localidade diversa da de sua residência, é de R$ 125,45 (cento e vinte e cinco reais e quarenta e cinco centavos);

- é exigida Certidão Negativa de Débito - CND da empresa na alienação ou oneração, a qualquer título, de bem móvel incorporado ao seu ativo permanente de valor superior a R$ 77.500,38 (setenta e sete mil, quinhentos reais e trinta e oito centavos);

- o valor de que trata o § 3º do art. 337-A do Código Penal (folha mensal do empregador pessoa física em caso de sonegação de contribuição previdenciária para redução da pena), é de R$ 6.627,92 (seis mil, seiscentos e vinte e sete reais e noventa e dois centavos);

- o valor das demandas judiciais de que trata o art. 128 da Lei nº 8.213/1991, ou seja, que tratem da concessão ou reajuste de benefícios previdenciários, é limitado em R$ 78.120,00 (setenta e oito mil, cento e vinte reais).

3.7 Reajuste das Multas por Infrações Previdenciárias

De acordo com o artigo 8º, incisos III, IV e V da Portaria Interministerial MPS/MF nº 26/2023, os valores das multas por infrações a dispositivos da legislação previdenciária, a partir de 01.01.2023, foram alterados.

Assim, o valor da multa pelo descumprimento das obrigações, indicadas no caput do artigo 287 do Decreto nº 3.048/1999, varia de R$ 407,84 (quatrocentos e sete reais e oitenta e quatro centavos) a R$ 40.787,11 (quarenta mil, setecentos e oitenta e sete reais e onze centavos).

Já a multa do inciso I do parágrafo único do artigo 287 do RPS é de R$ 90.637,95 (noventa mil, seiscentos e trinta e sete reais e noventa e cinco centavos) e a do inciso II do parágrafo único do art. 287 do RPS é de R$ 453.189,77 (quatrocentos e cinquenta e três mil, cento e oitenta e nove reais e setenta e sete centavos).

O valor da multa pela infração a qualquer dispositivo do Regulamento da Previdência, para a qual não haja penalidade expressamente cominada no art. 283 do Decreto, varia, conforme a gravidade da infração, de R$ 3.100,06 (três mil, cem reais e seis centavos) a R$ 310.004,70 (trezentos e dez mil, quatro reais e setenta centavos).

O valor da multa indicada no inciso II do artigo 283 do Decreto nº 3.048/1999 é de R$ 31.000,41 (trinta e um mil reais e quarenta e um centavos).

3.8 Pagamento Mensal De Benefícios De Valor Superior A R$ 150.149,80

A partir de 1º de janeiro de 2023, conforme artigo 9º da Portaria Interministerial MPS/MF nº 26/2023, o pagamento mensal de benefícios de valor superior a R$ 150.149,80 (cento e cinquenta mil, cento e quarenta e nove reais e oitenta centavos) deverá ser autorizado expressamente pelo Gerente-Executivo do INSS, observada a análise da Divisão ou Serviço de Benefícios.

Os benefícios de valor inferior ao limite estipulado no caput, quando do reconhecimento do direito da concessão, revisão e manutenção de benefícios serão supervisionados pelas Agências da Previdência Social e Divisões ou Serviços de Benefícios, sob critérios aleatórios pré-estabelecidos pela Presidência do INSS.

4. SALÁRIO-DE-CONTRIBUIÇÃO

A Portaria Interministerial MPS/MF nº 26/2023 altera os valores referentes ao salário-de-contribuição para todos os segurados.

De acordo com o artigo 7º da Portaria, a contribuição dos segurados empregados, inclusive o doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2023, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a tabela constante do Anexo II.

Nos casos em que o empregado, empregado doméstico e o trabalhador avulso tiverem mais de um vínculo empregatício (vínculos concomitantes), as remunerações deverão ser somadas para o correto enquadramento na tabela acima, respeitando-se o limite máximo de contribuição.

Assim, será aplicada a alíquota considerando o valor total das remunerações recebidas em todos os vínculos (artigo 36 da IN RFB nº 2.110/2022).

O 13º salário não é somado à remuneração mensal para efeito de enquadramento na tabela de salários-de-contribuição, ou seja, será aplicada a alíquota sobre os valores em separado, como determina o artigo 67 da IN RFB nº 2.110/2022.

4.1 - Segurados Empregados, Inclusive Domésticos E Trabalhadores Avulsos – Anexo II

TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2023.

4.2 Segurados Contribuinte Individual E Facultativo

A alíquota de contribuição dos segurados contribuinte individual e facultativo é de 20% (vinte por cento) sobre o salário-de-contribuição, respeitados os limites mínimo e máximo.

Para os optantes pelo Plano Simplificado de Previdência Social, a alíquota é de 11% (onze por cento).

E para as donas de casa com baixa renda e o microempreendedor, a alíquota é de 5% (cinco por cento), observados os critérios a seguir.

Quando o contribuinte individual prestar serviço, a empresa fará o desconto de 11% (onze por cento) da sua remuneração (artigo 216, § 26 do Decreto nº 3048/1999).

4.2.1 Plano Simplificado De Previdência Social (PSPS)

Desde a competência Abril/2007, podem contribuir com 11% (onze por cento) sobre o valor do salário-mínimo os seguintes segurados:

a) contribuinte individual que trabalha por conta própria (antigo autônomo), sem relação de trabalho com empresa ou equiparada;

b) segurado facultativo.

A opção implica exclusão do direito ao benefício de aposentadoria por tempo de contribuição, conforme artigo 80 da Lei Complementar n° 123/2006.

A opção para contribuir com 11% (onze por cento) decorre automaticamente do recolhimento da contribuição em código de pagamento específico a ser informado na GPS.

Aqueles que optarem pelo plano simplificado pode, a qualquer momento, voltar a contribuir com 20% (vinte por cento), bastando apenas alterar o código de pagamento na GPS.

A Emenda Constitucional nº 103/2019, a chamada Reforma da Previdência, não trouxe alterações quanto à possibilidade desta forma de recolhimento, ainda que tenha havido mudanças em relação à aposentadoria por tempo de contribuição.

4.2.2 Tabela de Contribuição de Contribuintes Individuais e Facultativos

SALÁRIO-DE-CONTRIBUIÇÃO |

ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS |

R$ 1.302,00 |

11%** |

R$ 1.302,00 (valor mínimo) até R$ 7.507,49 (valor máximo) |

20% |

- Exclusão do direito à aposentadoria por tempo de contribuição

4.3 Donas De Casa (Família De Baixa Renda) E Microempreendedor

A Lei n° 12.470/2011, dispõe sobre o Plano de Custeio da Previdência Social e estabelece alíquota diferenciada de contribuição para o MEI (Microempreendedor Individual) e do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, porém deverá pertencer a família de baixa renda.

“Art. 21 - A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição:

§ 2°. No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de:

...

II - 5% (cinco por cento):

a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar n° 123, de 14 de dezembro de 2006; e

b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda.

§ 3o O segurado que tenha contribuído na forma do § 2o deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei no 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3o do art. 5o da Lei no 9.430, de 27 de dezembro de 1996".

4.3.1 Baixa Renda

De acordo com o artigo 21, § 4º da Lei n° 12.470/2011, considera-se de baixa renda, a família inscrita no Cadastro Único para Programas Sociais do Governo Federal - CadÚnico cuja renda mensal seja de até 2 (dois) salários mínimos.

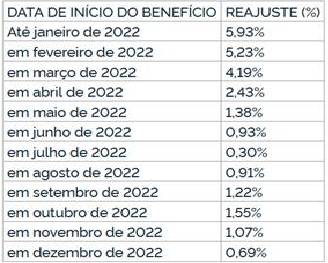

5. TABELA DE REAJUSTE - INÍCIO DO BENEFÍCIO – JANEIRO/2022 A DEZEMBRO/2022

Segue abaixo a tabela com o reajuste dos benefícios concedidos de acordo com as respectivas datas de início, sendo fator de reajuste, aplicável a partir de janeiro de 2022, conforme Anexo I da Portaria Interministerial MPS/MF nº 26/2023:

FATOR DE REAJUSTE DOS BENEFÍCIOS CONCEDIDOS DE ACORDO COM AS RESPECTIVAS DATAS DE INÍCIO, APLICÁVEL A PARTIR DE JANEIRO DE 2023.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Janeiro/2023