PRODUTOR RURAL PESSOA FÍSICA

OPÇÃO PELA COMERCIALIZAÇÃO DA PRODUÇÃO RURAL

Sumário

1. Introdução;

2. Produtor Rural Pessoa Física;

2.1. Contribuição Previdenciária Do Segurado Especial;

2.2. Contribuição Previdenciária Do Contribuinte Individual;

3. CAEPF;

3.1. Inscrição;

3.2. Inscrição No CNPJ - Efeitos Previdenciários;

4. Produção Rural;

4.1. Beneficiamento;

4.2. Industrialização Rudimentar;

4.3. Subprodutos E Resíduos;

5. Opção Pela Comercialização Da Produção Rural;

5.1. Fato Gerador;

5.2. Prazo E Responsabilidade Pelo Recolhimento;

5.2.1. Próprio Produtor Rural Pessoa Física;

5.2.2. Pessoa Jurídica Adquirente;

6. SEFIP;

6.1. Produtor Rural Pessoa Física - Comercialização;

6.2. Folha De Pagamento Do Produtor Que Optou Pela Comercialização;

6.3. Pessoa Jurídica Adquirente;

6.4. FGTS;

7. Esocial/EFD-REINF;

7.1. Evento S-1000 (Opção Pela Comercialização);

7.2. Evento S-1260 (Comercialização Da Produção Rural Pessoa Física);

7.3. Evento S-1250 (Aquisição De Produção Rural);

7.3.1. Substituição Pelo Registro R-2055 No EFD-Reinf;

8. Produtor Rural Pessoa Física Com Liminar;

8.1. Procedimento Na SEFIP Da Empresa Adquirente De Produtor Rural Com Liminar;

8.2. Procedimento No Esocial (Evento S-1070);

8.2.1. Evento S-1260 (Comercialização Da Produção Rural Pessoa Física);

8.2.2. Evento S-1250 (Aquisição De Produção Rural);

8.3. Procedimento No EFD-Reinf (Registro R-2055);

9. Isenção;

9.1. Procedimento Na SEFIP;

9.2. Procedimento No Esocial;

9.3. Procedimento No EFD-Reinf De Empresa Adquirente De Produção Isenta (Evento R-2055);

10. Produtor Rural Sem Comercialização Da Produção Rural.

1. INTRODUÇÃO

Os produtores rurais, pessoas físicas ou jurídicas, têm um recolhimento diferenciado da contribuição previdenciária.

Até 2018, o recolhimento era feito exclusivamente sobre a comercialização de sua produção rural, como previsto no artigo 25, § 13, da Lei n° 8.212/1991, o antigo “Funrural”.

A partir de janeiro/2019, porém, o produtor rural pode escolher entre recolher sobre sua folha de pagamento, nos termos do artigo 22, incisos I e II, da Lei n° 8.212/1991 ou sobre a comercialização de sua produção.

A declaração e o recolhimento eram feitos pela SEFIP, mas atualmente, são realizados pelo eSocial, EFD-Reinf e DCTF Web.

2. PRODUTOR RURAL PESSOA FÍSICA

Produtor rural, conforme artigo 146 da IN RFB n° 2.110/2022, é a pessoa física ou jurídica que desenvolve atividade agropecuária, pesqueira, silvicultural ou extração de produtos primários, vegetais ou animais, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, seja em área urbana ou rural, podendo ser proprietária ou não da área.

Nos termos do inciso I do referido artigo, produtor rural pessoa física é:

1. o segurado especial que, na condição de proprietário, parceiro, meeiro, comodatário ou arrendatário, pescador artesanal ou a ele assemelhado, exerce a atividade individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 anos ou a eles equiparados, desde que trabalhem comprovadamente com o grupo familiar;

2. a pessoa física, proprietária ou não, que explora atividade agropecuária ou pesqueira, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua.

2.1. Contribuição Previdenciária do Segurado Especial

O segurado especial, conforme artigo 9º da IN RFB n° 2.110/2022 e artigo 25, § 1°, da Lei n° 8.212/1991, é obrigado ao recolhimento previdenciário incidente sobre a comercialização da produção rural.

Quanto ao recolhimento previdenciário, a contribuição sobre a comercialização rural confere ao segurado especial a qualidade de segurado, não sendo obrigado a contribuir como contribuinte individual.

No entanto, como previsto no § 1° do artigo 25 da Lei n° 8.212/1991, além dessa contribuição obrigatória (sobre a comercialização), o segurado especial poderá recolher como contribuinte facultativo, na alíquota de 20% sobre o salário-de-contribuição, nos termos do artigo 21 da Lei n° 8.212/1991.

Caso opte pelo recolhimento como contribuinte facultativo, o segurado especial terá o recebimento de benefícios previdenciários com um valor mais alto, já que se não optar pelo recolhimento, os benefícios previdenciários serão no valor de um salário mínimo, como previsto no artigo 39 da Lei nº 8.213/1991, desde que na ocasião do requerimento do benefício seja comprovado o exercício de atividade rural, ainda que de forma descontínua, por período igual ao número de meses correspondentes à carência do benefício pleiteado.

2.2. Contribuição Previdenciária do Contribuinte Individual

O produtor rural pessoa física é considerado contribuinte obrigatório da Previdência Social na categoria de contribuinte individual, como previsto no artigo 12, inciso V, alíneas ‘a’ e ‘b’ da Lei n° 8.212/1991 e artigo 9°, inciso V, alíneas ‘a’ e ‘b’ do Decreto n° 3.048/1999.

O artigo 200, § 3º do Decreto n° 3.048/1999 também determina que o produtor rural pessoa física deve contribuir de forma obrigatória como contribuinte individual.

O recolhimento é feito através de GPS, com o código 1287, com alíquota de 20% sobre a remuneração auferida pelo produtor, prevista no artigo 21 da Lei n° 8.212/1991 e artigo 199 do Decreto n° 3.048/1999.

Porém, apesar do código específico (1287), a Receita Federal e a Previdência também reconhecem o recolhimento realizado no código 1007, utilizado pelos contribuintes individuais em geral e o código 1104, utilizado para recolhimento trimestral.

3. CAEPF

O CAEPF (Cadastro de Atividade Econômica da Pessoa Física) é utilizado para identificar a pessoa física que exerce alguma atividade econômica e que não está obrigada à inscrição no CNPJ.

O CAEPF é regulamentado pela IN RFB n° 1.828/2018 e substituiu a antiga matrícula CEI.

De acordo com o artigo 4°, inciso I, alínea ‘b’ e inciso II, da IN RFB n° 1.828/2018, o produtor rural pessoa física, bem como o segurado especial, que exercem atividade econômica, estão obrigados a se inscrever no CAEPF.

3.1. Inscrição no CAEPF

A inscrição no CAEPF, como determina o artigo 5º da IN RFB nº 1.828/2018, é feita pela pessoa física no portal do Centro Virtual de Atendimento (e-CAC) ou presencialmente, nas unidades de atendimento da RFB, independente da jurisdição ou ainda, de ofício, por decisão administrativa ou por determinação judicial.

A inscrição deve ser feita no prazo de 30 dias, contados do início da atividade econômica exercida pela pessoa física.

3.2. Inscrição no CNPJ - Efeitos Previdenciários

No Estado de São Paulo, os produtores rurais pessoas físicas são obrigados a ter uma inscrição no CNPJ para fins meramente fiscais.

O referido CNPJ, porém, não descaracteriza o produtor rural como pessoa física, que continua assim considerado para efeitos previdenciários.

Sendo assim, a indicação de natureza jurídica no CNPJ será de pessoa física e o tratamento previdenciário para esse produtor deverá ser o de pessoa física.

4. PRODUÇÃO RURAL

Produção rural, de acordo com o artigo 146, inciso II, da IN RFB n° 2.110/2022, são os produtos de origem animal ou vegetal, em estado natural ou submetidos a processos de beneficiamento ou de industrialização rudimentar, bem como os subprodutos e os resíduos obtidos por esses processos.

4.1. Beneficiamento

Beneficiamento ou industrialização artesanal, a primeira modificação ou o preparo dos produtos de origem animal ou vegetal, realizado diretamente pelo próprio produtor rural pessoa física e desde que não esteja sujeito à incidência do IPI (artigo 146, inciso II, da IN RFB n° 2.110/2022).

O beneficiamento pode se dar por processos simples ou sofisticados, para posterior venda ou industrialização, desde que não seja retirada a característica original do produto.

São exemplos de beneficiamento, os processos de lavagem, limpeza, descaroçamento, pilagem, descascamento, debulhação, secagem, socagem e lenhamento, dentre outros.

4.2. Industrialização Rudimentar

Industrialização rudimentar é o processo de transformação do produto rural quando lhe são alteradas as características originais (artigo 146, inciso IV, da IN RFB n° 2.110/2022).

São exemplos de industrialização rudimentar a pasteurização, o resfriamento, a fermentação, a embalagem, o carvoejamento, o cozimento, a destilação, a moagem, a torrefação, a cristalização e a fundição.

4.3. Subprodutos e Resíduos

Subprodutos e resíduos são o resultado do processo de beneficiamento ou de industrialização rudimentar de produto rural original, que surge sob nova forma, tais como a casca, o farelo, a palha, o pelo e o caroço, dentre outros (artigo 146, inciso V, da IN RFB n° 2.110/2022).

5. OPÇÃO PELA COMERCIALIZAÇÃO DA PRODUÇÃO RURAL

O FUNRURAL (Fundo de Assistência ao Trabalhador Rural) surgiu com a Lei Complementar n° 011/71 e era um fundo de recolhimento obrigatório do produtor rural, voltado para a contribuição social para a Previdência.

Com a publicação da Lei n° 8.212/1991, o FUNRURAL foi extinto, passando a ser devida a contribuição previdenciária sobre a comercialização da produção rural, que popularmente, permaneceu sendo chamada de ‘Funrural”.

Até 2018, a referida contribuição era obrigatória e era a única prevista na legislação. A partir de janeiro de 2019, porém, conforme § 13 do artigo 25 da Lei n° 8.212/1991, os produtores rurais passaram a optar pelo recolhimento previdenciário sobre a folha de pagamento nos moldes do artigo 22, incisos I e II, da Lei n° 8.212/1991 em substituição ao recolhimento sobre a comercialização.

Assim, o produtor rural pessoa física pode optar entre a contribuição sobre a folha de pagamento ou sobre a comercialização de sua produção rural.

A opção é feita no mês de janeiro de cada ano ou no primeiro mês subsequente ao início da atividade rural, nos termos do § 2° do artigo 156 da IN RFB n° 2.110/2022 e é irretratável durante todo o ano, ou seja, não poderá ser alterada no decorrer dos meses.

5.1. Fato Gerador

O fato gerador da contribuição previdenciária sobre a comercialização, como previsto no artigo 147 da IN RFB n° 2.110/2022, ocorre quando o produtor rural pessoa física vender sua produção diretamente para:

a) o consumidor pessoa física, no varejo;

b) o adquirente pessoa física, não produtor rural, para venda no varejo a consumidor pessoa física;

c) outro produtor rural pessoa física;

d) outro segurado especial; e

e) a empresa adquirente, consumidora, consignatária ou com cooperativa.

Além desses fatos geradores, outros estão previstos no artigo 147, § 2º da IN:

- a destinação, para fins diversos daqueles que asseguram a isenção, de produto originariamente adquirido com isenção, tais como o descarte, a industrialização, a revenda, dentre outros;

- a comercialização de produto rural vegetal ou animal originariamente isento de contribuição com adquirente que não tenha como objetivo econômico atividade condicionante da isenção;

- a dação em pagamento, a permuta, o ressarcimento, a indenização ou a compensação feita com produtos rurais pelo produtor rural com adquirente, consignatário, cooperativa ou consumidor;

- qualquer crédito ou pagamento efetuado pela cooperativa aos cooperados, representando complementação de preço do produto rural, incluindo-se, dentre outros, as sobras, os retornos, as bonificações e os incentivos próprios ou governamentais;

- o arremate de produção rural em leilões e praças, exceto se os produtos não integrarem a base de cálculo das contribuições.

Deste modo, o fato gerador da contribuição previdenciária do produtor rural pessoa física, que optou pela comercialização da produção rural, é a própria venda.

Em caso de exportação da produção rural, direta ou indireta, não há incidência de contribuição previdenciária, mas permanece a obrigação de recolhimento da contribuição devida ao SENAR, conforme dispõe o artigo 148, parágrafo único da IN RFB n° 2.110/2022.

5.2. Prazo e Responsabilidade pelo Recolhimento

O prazo para o recolhimento da contribuição previdenciária do produtor rural pessoa física sobre a comercialização da produção é até o dia 20 do mês subsequente ao da competência, devendo ser antecipado para o dia útil imediatamente anterior caso o vencimento recaia em dia que não tenha expediente bancário (artigo 52, caput e parágrafo único da IN RFB n° 2.110/2022).

A responsabilidade pelo recolhimento da contribuição previdenciária sobre a comercialização da produção de produtor rural pessoa física, prevista no artigo 159 da IN, depende de quem é o comprador.

Quando o comprador for uma pessoa jurídica, esta será responsável pelo recolhimento; quando for pessoa física, caberá ao próprio produtor rural pessoa física recolher a contribuição.

5.2.1. Próprio Produtor Rural Pessoa Física

O recolhimento da contribuição previdenciária será de responsabilidade do próprio produtor rural pessoa física quando o comprador for outra pessoa física (consumidor direto, produtor rural pessoa física ou segurado especial).

Da mesma forma, quando o destinatário da comercialização for incerto ou não for comprovada formalmente a destinação da produção, e, ainda, no caso de decisão judicial proferida em ação judicial ajuizada pelo produtor que impeça a empresa adquirente da produção de efetuar a retenção e o recolhimento da contribuição, a responsabilidade será do produtor rural pessoa física (§ 1º do artigo 159 da IN RFB n° 2.110/2022).

Assim, de acordo com o § 10 do artigo 159 da IN RFB n° 2.110/2022, é obrigação do produtor rural pessoa física e o segurado especial recolher, diretamente, a contribuição incidente sobre a receita bruta proveniente:

- da comercialização de artigos de artesanato elaborados com matéria-prima produzida pelo respectivo grupo familiar;

- de comercialização de artesanato ou do exercício de atividade artística, observado o disposto nos incisos VII e VIII do § 6° do artigo 9º da IN RFB n° 2.110/2022; e

- de serviços prestados, de equipamentos utilizados e de produtos comercializados no imóvel rural, desde que em atividades turística e de entretenimento desenvolvidas no próprio imóvel, inclusive hospedagem, alimentação, recepção, recreação e atividades pedagógicas, bem como taxa de visitação e serviços especiais.

Para comprovação do destino da produção, o produtor rural pessoa física deve apresentar nota fiscal emitida pelo próprio produtor ou pela repartição fazendária, conforme o § 3° do artigo 159 da IN RFB n° 2.110/2022.

5.2.2. Pessoa Jurídica Adquirente

A pessoa jurídica e órgãos públicos adquirentes de produção rural são responsáveis pelo recolhimento da contribuição previdenciária sobre a comercialização adquirida de produtor rural pessoa física, já que ficam sub-rogados nas obrigações, como determina o artigo 159, inciso IV, da IN RFB n° 2.110/2022.

Também há sub-rogação quando o adquirente é pessoa física não-produtora rural, mas adquire a produção para venda no varejo a consumidor pessoa física (artigo 159, inciso VI, da IN RFB n° 2.110/2022).

A responsabilidade da empresa adquirente existe quando adquire produção diretamente do produtor ou por intermédio de pessoa física, como previsto no § 6° do artigo 159 da IN RFB n° 2.110/2022.

Quando o adquirente for pessoa jurídica, a comprovação do destino da produção poderá se dar com a apresentação de via da nota fiscal de entrada emitida pela empresa, além da nota fiscal emitida pelo próprio produtor ou pela repartição fazendária, como prevê o § 2° do artigo 184 da IN RFB n° 971/2009.

Mesmo que o adquirente seja uma entidade beneficente de assistência social, com a CEBAS (Certificação das Entidades Beneficentes de Assistência Social), que lhe confere isenção das contribuições patronais, ficará sub-rogada nas obrigações do produtor e, dessa forma, deverá reter e recolher a contribuição previdenciária incidente sobre a comercialização adquirida, de acordo com o § 7° do artigo 159 da

IN RFB n° 2.110/2022.

De acordo com o § 8° do artigo 159 da IN RFB n° 2.110/2022, o recolhimento da contribuição previdenciária pela empresa adquirente, consumidora ou consignatária, ou pela cooperativa é considerado presumido, de forma que não lhe cabe alegar qualquer omissão para se eximir do recolhimento.

O recolhimento da contribuição sobre a comercialização da produção rural, tanto pelo produtor rural quanto pela adquirente, é feito através do DARF previdenciário gerado pela DCTFWeb.

6. SEFIP

Com o início da obrigatoriedade do envio do eSocial, da EFD-Reinf e DCTFWEb, não há mais informação de comercialização de produção rural em SEFIP.

No entanto, havendo recolhimentos retroativos, ou seja, referentes a competências anteriores à obrigatoriedade da DCTFWeb, devem ser observadas as orientações do Manual da GFIP/SEFIP - versão 8.4, bem como do Ato Declaratório Executivo CODAC n° 006/2018.

6.1. Produtor Rural Pessoa Física - Comercialização

De acordo com o Manual da GFIP/SEFIP - versão 8.4 e Ato Declaratório Executivo CODAC n° 006/2018, quando o produtor rural pessoa física optar pelo recolhimento previdenciário sobre a comercialização da sua produção rural e for responsável pelo recolhimento, deverá entregar duas GFIP's:

1. GFIP/SEFIP principal: com o código de FPAS 604, com as informações relacionadas à sua folha de pagamento: e

2. GFIP/SEFIP da comercialização: com o código de FPAS 833 no campo "Comercialização Produção - Pessoa Física", declarando o valor total da comercialização na competência a que se refere.

Na soma devem estar incluídos:

a) o valor da receita bruta da comercialização da sua produção;

b) o valor das receitas provenientes de exportação da produção rural alcançada pela não incidência prevista no artigo 148 da IN RFB n° 2.110/2022;

c) as receitas decorrentes da produção rural isentas de contribuição previdenciária nos termos do § 12 do artigo 25 da Lei n° 8.212/1991.

Estão isentas, conforme o referido dispositivo legal, a produção destinada ao plantio ou reflorestamento, o produto animal destinado à reprodução ou criação pecuária ou granjeira e à utilização como cobaia para fins de pesquisas científicas, quando vendido pelo próprio produtor e por quem a utilize diretamente com essas finalidades e, no caso de produto vegetal, por pessoa ou entidade registrada no Ministério da Agricultura, Pecuária e Abastecimento que se dedique ao comércio de sementes e mudas no País.

Na GFIP com FPAS 833, deve marcar o campo "Informação Exclusiva Comercialização Produção e/ou Receita Evento Desportivo/Patrocínio" e, no campo "Compensação" da GFIP, deve ser feito um cálculo a parte e informado a soma dos seguintes valores:

a) a diferença entre o valor calculado pela SEFIP (2,3%) para o campo "Comercialização Produção - Pessoa Física" e o valor apurado de acordo com a alíquota efetivamente devida de 1,5%, conforme estabelecido pelo artigo 14 da Lei n° 13.606/2018, relativa à contribuição previdenciária patronal;

b) o valor da contribuição patronal calculada pela SEFIP, incluído o valor do RAT, sobre as receitas decorrentes de exportação de produtos rurais e sobre as receitas isentas com base no § 12 do artigo 25 da Lei n° 8.212/1991.

Assim, serão informados:

- no campo "Comercialização Produção - Pessoa Física", o valor total da comercialização na competência, inclusive de receitas isentas de contribuição previdenciária conforme definido na legislação;

- no campo "Compensação", o valor correspondente à diferença de alíquota (0,8%), bem como o valor relativo às receitas isentas ou que não tenham incidência de contribuição previdenciária.

Quando o adquirente for pessoa jurídica, o produtor rural pessoa física deve entregar somente uma GFIP/SEFIP com FPAS 604, ou seja, da sua folha de pagamento, já que o recolhimento sobre a comercialização será feito pelo adquirente.

Neste caso, a comercialização não é informada pelo produtor rural pessoa física, mas tão somente pela pessoa jurídica adquirente da produção rural.

6.2. Folha de Pagamento do Produtor que Optou pela Comercialização

O produtor rural pessoa física que optar pelo recolhimento previdenciário sobre a comercialização da sua produção rural e se enquadrar como responsável por realizar este recolhimento, deve entregar duas GFIP’s:

- uma com informações exclusivas da comercialização, conforme explicado no tópico anterior; e

- uma GFIP principal com as informações relativas à folha de pagamento do produtor.

A GFIP/SEFIP principal deve ser informada utilizando o FPAS 604, conforme estabelece o Manual da GFIP/SEFIP - versão 8.4 e o artigo 2°, inciso I, alínea ‘a’, do

Ato Declaratório Executivo CODAC n° 006/2018.

Essa declaração irá conter a contribuição previdenciária descontada dos trabalhadores, a CPP sobre remuneração paga a contribuinte individual, se houver e a contribuição de Outras Entidades/Terceiros na alíquota de 2,7%.

O código da GPS será o 2208 - "Empresas em Geral - CEI".

6.3. Pessoa Jurídica Adquirente

A pessoa jurídica adquirente de produção do produtor rural pessoa física ou do segurado especial também tem a obrigação de declarar em GFIP/SEFIP o valor da comercialização da produção adquirida, de acordo com o artigo 2°, inciso II, do Ato Declaratório Executivo CODAC n° 006/2018.

Neste caso, a empresa deve elaborar duas GFIP's distintas na hipótese de aquisição de produção rural de produtor rural pessoa física:

1. GFIP/SEFIP principal: com o código de FPAS conforme CNAE preponderante da empresa, declarando as informações devidas relacionadas à sua folha de pagamento;

2. GFIP/SEFIP da comercialização: em um código de FPAS diferente do principal, declarar, no campo "Comercialização Produção - Pessoa Física", o valor da produção adquirida do produtor rural pessoa física ou do segurado especial, na condição de sub-rogado.

Para informação dessa GFIP/SEFIP não devem ser utilizados os códigos de FPAS 655, 663, 671, 680, 825, 868 e 876, devendo ser marcado o campo "Informação Exclusiva Comercialização Produção e/ou Receita Evento Desportivo/Patrocínio" e, no campo "Compensação", deve ser feito um cálculo a parte e informado a soma dos seguintes valores:

a) a diferença de 0,8% entre o valor calculado pela SEFIP para o campo "Comercialização Produção - Pessoa Física" e o valor da alíquota efetivamente devida de 1,5%, conforme estabelecido pelo artigo 14 da Lei n° 13.606/2018, relativa à contribuição previdenciária patronal;

b) o valor da contribuição patronal calculada pela SEFIP, incluído o valor do RAT, sobre as receitas isentas com base no § 12 do artigo 25 da Lei n° 8.212/1991.

O código da GPS da comercialização é o 2607 - "Comercialização da Produção Rural - CNPJ".

Em razão da sub-rogação, mesmo a entidade beneficente de assistência social isenta da contribuição previdenciária e a associação desportiva que mantenha equipe de futebol profissional devem informar a GFIP da comercialização (§ 7° do artigo 159 da IN RFB n° 2.110/2022).

6.4. FGTS

O recolhimento do FGTS sobre os salários dos empregados permanece sendo realizado através da GFIP/SEFIP.

Assim, o envio da GFIP/SEFIP a partir da competência 10/2021 será exclusivamente para recolhimento do FGTS, não devendo constar quaisquer outras informações.

7. eSocial/EFD-REINF

O eSocial tinha dois eventos relacionados diretamente à produção rural: S-1250 (Aquisição de Produção Rural) e S-1260 (Comercialização da Produção Rural Pessoa Física).

No entanto, de acordo com a Nota Técnica n° 015/2019 e a Nota Orientativa n° 019/2019 do Comitê Diretivo do eSocial, diversos campos, grupos e eventos foram excluídos do leiaute do eSocial.

Assim, foi publicada a nova versão do Leiaute do Sistema Simplificado do eSocial - versão S-1.0, aprovado pela Portaria Conjunta SEPRT/RFB/ME nº 82/2020 e a Nota Orientativa S-1.0 n° 001/2021 (revisada em 31.03.2021) com o cronograma e outras regras de implantação, bem como disciplinando o período de convivência entre as duas versões e destacando, dentre outros, o fim do evento S-1250 (aquisição de produção rural).

Desta forma, atualmente, somente o evento S-1260 (Comercialização da Produção Rural Pessoa Física) permanece sendo enviado pelo eSocial.

7.1. Evento S-1000 (Opção pela Comercialização)

O evento S-1000 (Informações do Empregador/Contribuinte/Órgão Público) é o evento inicial a ser enviado pelo produtor rural pessoa física ou qualquer outro declarante obrigado ao eSocial e é destinado a prestar informações cadastrais e outros dados necessários ao preenchimento e validação dos demais eventos.

As informações nesse evento refletem na apuração correta das contribuições previdenciárias.

No caso do produtor rural pessoa física, deve ser informado com o número do CPF, mesmo na hipótese de possuir inscrição no CNPJ em razão de legislação estadual.

É no evento S-1000, no campo {indOpcCP}, que o produtor rural pessoa física deve informar sua opção pelo recolhimento sobre a comercialização da sua produção ou sobre a folha de pagamento.

Não havendo preenchimento do referido campo, será automaticamente considerada a opção pelo recolhimento previdenciário sobre a comercialização da produção rural.

Desta forma, a informação deve ser prestada pelo produtor rural pessoa física, com exceção do segurado especial.

O CAEPF deve ser informado no evento S-1005 do eSocial.

7.2. Evento S-1260 (Comercialização da Produção Rural Pessoa Física)

O evento S-1260 deve ser enviado pelo produtor rural pessoa física contribuinte individual e o segurado especial, nos casos em que forem responsáveis pelo recolhimento das suas contribuições previdenciárias e as devidas ao Senar, incidentes sobre a receita bruta auferida na comercialização das suas produções rurais.

De acordo com o Manual de Orientação do eSocial (versão S-1.1, página 174), salvo no caso do segurado especial, que é até o dia 7 do mês subsequente, este evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento S-1299.

Caso no dia 15 não haja expediente bancário, o envio deve ser antecipado para o dia útil imediatamente anterior, já que é necessária a entrega da DCTFWeb para geração do DARF para recolhimento das contribuições previdenciárias apuradas.

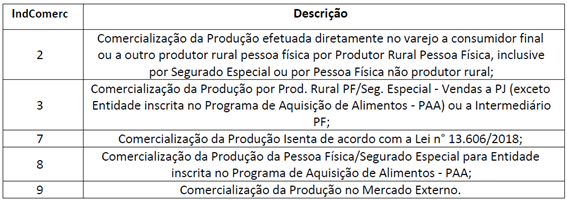

Conforme orientações do Manual, as informações do evento S-1260 devem ser consolidadas e enviadas ao eSocial, identificando a inscrição do estabelecimento rural que comercializou a produção, por meio do número de inscrição no CAEPF, agrupadas por tipo de comercialização, conforme abaixo:

Em caso de venda para entrega futura, cujo contrato tenha cláusula suspensiva, o evento S-1260 deve ser informado na competência da emissão da nota fiscal, quando ocorre o fato gerador da contribuição previdenciária, ainda que o produtor tenha recebido em outras competências antecipações de pagamento.

Quando o produtor rural pessoa física comercializar somente produção rural de terceiros, não deve informar este evento, tendo em vista que não haverá a substituição da contribuição previdenciária sobre a folha de pagamentos.

O Segurado Especial deve prestar as informações através do módulo simplificado do eSocial, conforme dispõe o artigo 32-C da Lei n° 8.212/1991, sendo que a obrigatoriedade de envio do evento S-1260 ocorreu a partir da competência julho/2021, conforme Portaria Conjunta SEPRT/RFB/ME n° 071/ 2021.

7.3. Evento S-1250 (Aquisição de Produção Rural)

De acordo com a Nota Orientativa S-1.0 n° 001/2021, entre 19.07.2021 a 09.03.2022, houve o período de convivência entre a versão 2.5.01 e a versão simplificada S-1.0 do eSocial.

Assim, no referido período, os eventos foram recebidos em ambas as versões.

No entanto, em 21.07.2021, o evento S-1250 (Aquisição de Produção Rural) foi excluído do eSocial, ou seja, o mesmo só pode ser enviado com período de apuração igual ou anterior a 06.2021, não podendo mais ser feita retificação ou exclusão do mesmo a partir daquela data.

7.3.1. Substituição pelo Registro R-2055 no EFD-Reinf

A partir de 21.07.2021, as informações prestadas no evento S-1250 passaram a ser enviadas através do evento R-2055 (Aquisição de produção rural), na EFD-Reinf, como determina a Nota Orientativa S-1.0 n° 001/2021.

Deste modo, estão obrigados a entregar o registro R-2055, nos termos do Manual de Orientação do Usuário da EFD-Reinf (versão 1.5.1.3):

a) a empresa adquirente, consumidora ou consignatária ou a cooperativa quando adquirirem ou receberem em consignação produtos rurais de pessoa física ou de segurado especial, independentemente dessas operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física ainda que a produção rural adquirida seja isenta;

b) pessoa física, na qualidade de intermediário, que adquire produção de produtor rural pessoa física ou de segurado especial para venda no varejo a consumidor final pessoa física, a outro produtor rural pessoa física ou a segurado especial, ainda que a produção rural adquirida seja isenta;

c) entidade executora do Programa de Aquisição de Alimentos (PAA) quando efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica, ainda que a produção rural adquirida seja isenta.

O prazo para envio deste evento é dia 15 do mês subsequente ou antes do envio do evento R-2099 (Fechamento de eventos periódicos), devendo ser antecipado para o dia útil imediatamente anterior caso não haja expediente bancário na data do término do prazo de envio.

Toda a aquisição de produção rural deve ser informada nesse evento, mesmo na hipótese em que o produtor fez a opção pelo recolhimento previdenciário sobre a folha de pagamento (Manual, página 61).

O adquirente da produção deve encaminhar um evento para cada estabelecimento e cada produtor rural, ou seja, pode somar os valores decorrentes de aquisições de um mesmo produtor rural dentro do mesmo período de apuração e informar em um único

evento (Manual, página 63).

Tendo em vista a exclusão do evento S-1250 do eSocial, em 21.07.2021, em caso de necessidade de retificação, inclusão ou exclusão total ou parcial das informações enviadas anteriormente, a empresa adquirente deverá enviar as novas informações como um evento original da EFDReinf, seguindo as instruções das páginas 64 e 65 do Manual de Orientação do Usuário da EFD-Reinf (versão 1.5.1.3).

No entanto, apesar da exclusão do evento, as informações prestadas através do eSocial permanecerão armazenadas no referido sistema, não sendo transferidas para a EFD-Reinf.

8. PRODUTOR RURAL PESSOA FÍSICA COM LIMINAR

Alguns produtores rurais pessoas físicas têm entrado com ações judiciais para não fazerem o recolhimento de contribuição sobre a comercialização de sua produção rural.

Neste sentido, o Ato Declaratório Executivo CODAC n° 006/2015 traz orientações sobre os procedimentos a serem observados para o preenchimento da GFIP/SEFIP pelas empresas adquirentes de produção rural de produtor rural pessoa física que estão impedidas de efetuar a retenção e o recolhimento da contribuição previdenciária em razão de decisão judicial proferida em ação judicial ajuizada pelo produtor.

Desta forma, havendo necessidade de informação retroativa na GFIP/SEFIP, ou seja, referente a competência anterior ao início da obrigatoriedade da DCTFWeb, devem ser observados os procedimentos do Ato Declaratório Executivo CODAC n° 006/2015.

8.1. Procedimento na SEFIP da Empresa Adquirente de Produtor Rural com Liminar

Conforme artigo 1° do Ato Declaratório Executivo CODAC n° 006/2015, a empresa adquirente de produção rural de produtor com liminar, deve declarar a GFIP/SEFIP de acordo com as seguintes orientações e de acordo com o determinado na decisão judicial:

1. decisão que impossibilita a retenção da contribuição previdenciária + a contribuição devida ao SENAR: a empresa/entidade adquirente não deverá lançar na GFIP o valor da receita bruta proveniente da comercialização da produção rural adquirida desse produtor.

2. decisão que impossibilita a retenção apenas da contribuição previdenciária, mantendo a obrigatoriedade de retenção das contribuições ao SENAR: elaborar 2 GFIP's, uma com as informações dos trabalhadores da empresa e outra da comercialização.

Deste modo, na GFIP/SEFIP principal, o adquirente vai declarar o código de FPAS conforme CNAE preponderante da empresa e as informações devidas relacionadas a sua folha de pagamento.

Já na GFIP/SEFIP da comercialização, como orienta o Ato Declaratório, deverá:

a) declarar o código de recolhimento 115, código de FPAS diferente do principal. Nesse caso não deverão ser utilizados os códigos de FPAS 655, 663, 671, 680 e 876;

b) marcar o campo "Informação Exclusiva Comercialização Produção e/ou Receita Evento Desportivo/Patrocínio";

c) lançar o valor da receita bruta decorrente da comercialização da produção rural adquirida do produtor rural pessoa física com decisão judicial;

d) no campo "Compensação", o valor da contribuição patronal calculada pela SEFIP, informando a mesma competência do movimento nos campos "Período Início" e "Período Fim".

Para fins de fiscalização, a empresa adquirente deverá manter cópia da decisão judicial, bem como dos controles relativos à compensação efetuada.

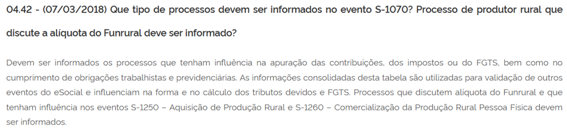

8.2. Procedimento no eSocial (Evento S-1070)

O evento S-1070 (Tabela de Processos Administrativos/Judiciais) deve ser informado para que o eSocial apure corretamente as contribuições previdenciárias, considerando a existência de decisão judicial que influencie no cálculo do tributo devido.

No mesmo sentido, esclarece o “Perguntas Frequentes” do eSocial:

Portanto, o evento S-1070 do eSocial deve ser enviado com as informações do processo tanto pelo produtor rural pessoa física (vendedor) quanto pela pessoa jurídica adquirente da produção rural (comprador).

8.2.1. Evento S-1260 (Comercialização da Produção Rural Pessoa Física)

Após o envio do evento S-1070, deve ser preenchido, no evento S-1260 (Comercialização da Produção Rural Pessoa Física), o grupo {infoProcJud} com as informações do processo judicial com decisão liminar ou sentença favorável ao contribuinte e relativos à contribuição incidente sobre a comercialização.

Nesse grupo de informações, deve ser informado o número do processo judicial, bem como as demais informações previamente cadastradas através do evento S-1070, conforme se verifica dos Leiautes do eSocial.

8.2.2. Evento S-1250 (Aquisição de Produção Rural)

Da mesma forma que no evento S-1260, para informações até o período de apuração 06.2021, no evento S-1250 também deveria ser preenchido o grupo {infoProcJud} com as informações do processo judicial com decisão que determina a não retenção do INSS incidente sobre a aquisição de produção rural pelo adquirente pessoa jurídica, previamente cadastradas no evento S-1070 para validação.

8.3. Procedimento no EFD-Reinf (Registro R-2055)

O evento R-2055 do EFD-Reinf substituiu o envio do evento S-1250 do eSocial a partir de 21.07.2021.

Desta forma, havendo processo judicial que garanta ao produtor rural o não recolhimento da contribuição previdenciária, deverão ser prestadas, inicialmente, as informações no evento R-1070 (Tabela de processos administrativos/judiciais), segundo Manual da EFD-Reinf (versão 1.5.1.3) e Leiautes da EFD-Reinf (versão 1.5.1).

Após, deve ser enviado o evento R-2055 (Aquisição de produção rural), devendo ser preenchido o grupo de informações {infoProcJud} com os dados do processo judicial cadastrado no evento R-1070 (página 21 dos Leiautes da EFD-Reinf).

9. ISENÇÃO

Conforme o artigo 25, § 12 da Lei n° 8.212/1991, não incluem a base de cálculo da contribuição previdenciária devida pelo produtor rural pessoa física:

a) a produção rural destinada ao plantio e reflorestamento;

b) o produto animal destinado à reprodução ou criação pecuária ou granjeira e à utilização como cobaia para fins de pesquisas científicas, quando vendido pelo próprio produtor e por quem a utilize diretamente com essas finalidades;

c) o produto vegetal vendido por pessoa ou entidade registrada no Ministério da Agricultura, Pecuária e Abastecimento que se dedique ao comércio de sementes e mudas no País.

A isenção, porém, se refere somente à contribuição previdenciária patronal (CPP) e RAT, de forma que permanece a obrigatoriedade de recolhimento da contribuição destinada ao SENAR.

9.1. Procedimento na SEFIP

Em caso de necessidade de recolhimento do SENAR sobre produtos rurais isentos nos termos do § 12 do artigo 25 da Lei nº 8.212/1991, conforme Ato Declaratório Executivo CODAC n° 006/2018, o respectivo valor deverá ser informado no campo "Comercialização Produção - Pessoa Física" somado às demais receitas de comercialização não isentas eventualmente existentes.

Assim, no campo "Comercialização Produção - Pessoa Física", deve ser informado o valor total da comercialização da produção, incluindo o valor da comercialização de produção isenta pela legislação.

No entanto, o valor calculado pela GFIP/SEFIP relativo à contribuição previdenciária da comercialização que é isenta deverá ser informado no campo "Compensação", junto do valor correspondente à diferença de alíquota (0,8%) quando devido.

Por exemplo:

Comercialização isenta: R$ 100.000,00

Cálculo do INSS gerado pela SEFIP = R$ 100.000,00 x 2,3% = R$ 2.300,00

Devido à isenção, só é devido o pagamento ao SENAR com alíquota 0,2%, ou seja, R$ 200,00 (R$ 100.000,00 x 0,2%).

Neste caso, só é devido o recolhimento do SENAR, de R$ 200,00, mas a SEFIP vai calcular o valor total de R$ 2.300,00.

No campo “Compensação” deverá ser informado o valor de R$ 2.100,00.

Sendo assim, havendo informação referente à aquisição de produção rural isenta anterior ao início da obrigatoriedade da DCTF Web, o adquirente deverá observar os referidos procedimentos para entrega da GFIP/SEFIP.

9.2. Procedimento no eSocial

Mesmo a comercialização isenta de contribuição previdenciária deve ser informada no evento S-1260 (Comercialização da Produção Rural Pessoa Física), com o código “07 - Comercialização da Produção Isenta de acordo com a Lei n° 13.606/2018”, no campo “Indicativo de Comercialização” {indComerc}, conforme orientação dos Leiautes do eSocial - versão S-1.1.

9.3. Procedimento no EFD-Reinf - Empresa Adquirente de Produção Isenta - Evento R-2055

Assim como ocorre no eSocial, ainda que a comercialização seja isenta de contribuição previdenciária, será devido o envio do evento R-2055 com as informações respectivas.

Nesse caso, deve ser informado o código “04 - Aquisição de produção de produtor rural pessoa física ou segurado especial em geral - Produção isenta (Lei 13.606/2018)” no campo {indAquis} - Indicativo de Aquisição de Produção Rural, como orienta a página 21 dos Leiautes EFD-Reinf - versão 1.5.1.

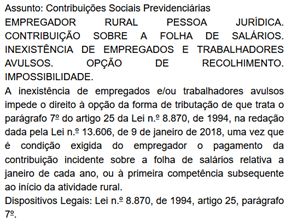

10. PRODUTOR RURAL SEM COMERCIALIZAÇÃO DA PRODUÇÃO RURAL

O produtor rural pessoa física que não comercializa sua produção rural e que tem empregados, não pode optar pelo recolhimento sobre suas vendas.

Neste caso, o produtor rural deverá optar pelo recolhimento sobre a folha de pagamento.

Neste sentido, foi publicada a Solução de Consulta COSIT n° 286/2019, publicada no DOU em 21.10.2019, que, embora trate de produtor rural pessoa jurídica, se aplica por analogia ao produtor rural pessoa física:

Da mesma forma, o produtor rural que, em razão do tipo de atividade rural sabe que não haverá comercialização da sua produção durante todo o ano-calendário, não poderá optar por este tipo de recolhimento, devendo recolher sobre a folha de pagamento, sob pena de eventual alegação de sonegação fiscal e fraude.

Assim, o produtor rural que tiver empregados e não for comercializar sua produção durante o ano, deverá recolher sobre sua folha de pagamento.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Maio/2023