FATOR ACIDENTÁRIO DE PREVENÇÃO

FAP 2024

Sumário

1. Introdução;

2. Disponibilização Dos Índices Do FAP;

3. Acesso Ao Índice Do FAP;

4. Contestação;

4.1. Efeito Suspensivo;

5. Recursos;

5.1. Prazo;

5.2. Forma De Encaminhamento;

5.3. Impugnação Da Matéria Em Primeira Instância;

5.4. Desistências;

6. Metodologia De Cálculo Do FAP;

6.1. Alteração;

6.2. Vigência E Efeitos;

6.2.1. Empresas Novas;

7. Geração De Índices De Frequência, Gravidade E Custo;

7.1. Composição Da Matriz Para Cálculos;

7.1.1. Índices De Frequência;

7.1.2. Índices De Gravidade;

7.1.3. Índices De Custo;

8. Taxa De Rotatividade Para Aplicação Do FAP;

9. Esocial.

1. INTRODUÇÃO

O índice é calculado anualmente, com base nos dois anos anteriores à sua publicação, considerando o banco de dados da Previdência Social referente à frequência, gravidade e custo, por subclasse da CNAE, para cada empresa.

Portanto, o FAP divulgado no mês de setembro de 2023 considerou as informações referentes aos anos de 2021 e 2022 das empresas.

Quando a empresa tiver menos de dois anos de constituição, deverá utilizar o FAP neutro de 1,0000.

Assim, somente após dois anos de existência é que a empresa passará a ter seu FAP calculado de acordo com o seu banco de dados na Previdência.

2. DISPONIBILIZAÇÃO DOS ÍNDICES DO FAP

O FAP vigente em 2024 foi disponibilizado para consulta em 30/09/2023, conforme artigo 1° da Portaria Interministerial MPS/MF n° 001/2023.

A consulta ao índice do FAP deve ser feita pelas empresas, através de uma conta de pessoa física, no Portal “Gov.br”.

As empresas podem outorgar procurações eletrônicas no sistema do FAPWeb, para que terceiros possam realizar a consulta e a gestão do FAP.

Sendo assim, as empresas com certificado digital e-CNPJ podem autorizar uma outra empresa prestadora de serviço ou uma pessoa física (e-CNPJ ou e-CPF) a acessar as informações do FAP, bem como a realizar a gestão de todas as informações em seu nome, inclusive o envio de contestações e recursos, desde que haja a procuração realizada no sistema do FAPWeb.

Para empresas que passaram por processo de incorporação, a consulta do FAP poderá ser realizada pela empresa incorporadora por meio do FAPWeb, anexando o comprovante de incorporação disponível no Portal e-CAC da Receita Federal do Brasil (RFB).

Para mais orientações sobre a utilização das ferramentas no sistema do FAPWeb, o Ministério da Previdência Social (MPS) editou um manual de orientação, que pode ser acessado em:

https://www.gov.br/previdencia/pt-br/assuntos/previdencia-social/saude-e-seguranca-do-trabalhador/fap/manuais/copy_of_V1.2_MANUAL_DE_ACESSO_AO_NOVO_FAP_atualizado_em_08_08_2023.pdf

3. ACESSO AO ÍNDICE DO FAP

O acesso ao índice do FAP é feito pelo representante legal da empresa ou por procurador, através de uma conta “Gov.br”.

O acesso pode ser feito através do link https://fap.dataprev.gov.br/ mediante senha ou utilização de certificado digital.

Na página inicial consta um passo a passo explicando a forma de acesso, que pode ser verificado em “Documentos de apoio”, localizado no canto superior direito da tela:

Ao clicar em “Documentos de apoio” o usuário é direcionado à página do FAP no site do Ministério do Trabalho e Previdência, local em que agora estão localizadas as informações que antes constavam na página interna do sistema.

Para acessar o sistema, a empresa deverá clicar no ícone “Entrar com gov.br”, que consta logo abaixo do título “Sou representante de uma empresa”.

O acesso será feito pelo “gov.br”, utilizando a senha atual da empresa:

Em seguida, o usuário será direcionado à página de login do gov.br, em que poderá optar se autenticar por meio de certificado digital, ou prosseguir com a autenticação via gov.br:

Após a autenticação, o usuário será direcionado à tela inicial da nova aplicação do Fator Acidentário de Prevenção (FAP), na qual é possível consultar o FAP no ícone “Consulta do FAP”, inserir contestação/recurso eletrônico no ícone “Contestação Eletrônica” ou cadastrar procurações eletrônicas e solicitar autorização de acesso no caso de incorporação de empresas no ícone “Procurações Eletrônicas”.

Ao clicar em “Consulta do FAP” o usuário será direcionado para a tela abaixo, na qual realizará a consulta selecionando a vigência, digitando o CNPJ raiz e selecionando o estabelecimento:

Depois de selecionar a vigência e digitar o CNPJ Raiz aparecerá ao lado do botão consultar a opção “FAP Simplificado”.

Ao clicar nesta opção será aberta uma página na qual o usuário terá informações gerais sobre o FAP calculado para dado estabelecimento daquele CNPJ raiz, quais sejam:

- CNPJ Estabelecimento

- FAP

- CNAE

- Informação sobre a existência ou não de bloqueio.

Na tela de apresentação do FAP, do lado esquerdo, a empresa terá as informações do valor atual do FAP da empresa e a data em que o cálculo foi realizado. Caso haja aplicação de motivo neutro ou bloqueio, tal informação também será exibida nesse campo:

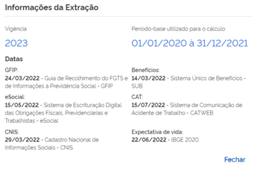

Clicando em “Informações da Extração”, será exibida nova tela com as informações da respectiva vigência, conforme exemplo abaixo:

Nas informações que constam do lado direito da tela, estarão os dados do cálculo. Todas as informações em azul que estejam sublinhadas podem ser clicadas para exibição do respectivo detalhamento da informação.

4. CONTESTAÇÃO

Quando a empresa não concordar com o FAP que lhe foi atribuído, tem o direito de contestar o mesmo, como previsto no artigo 2° da Portaria Interministerial MPS/MF n° 001/2023, perante o Conselho de Recursos da Previdência Social (CRPS).

O prazo para apresentação de contestação referente ao FAP 2024 foi de 1° de novembro de 2023 até 30 de novembro de 2023, conforme definido pelo artigo 2°, § 4° da referida Portaria.

As contestações apresentadas pelas empresas quanto ao FAP devem versar de forma exclusiva sobre as divergências dos elementos que compõem o seu cálculo. Caso não seja assim, a contestação não será analisada.

Portanto, para que o cálculo do FAP possa ser contestado, os seus componentes deverão ser apontados conforme os elementos abaixo:

I - Comunicação de Acidentes do Trabalho - CAT - seleção das CAT’s relacionadas para contestação;

II - Benefícios - seleção dos Benefícios relacionados para contestação;

III - Massa Salarial - seleção da(s) competência (s) do período-base, inclusive o 13° salário, informando o valor da massa salarial (campo "REMUNERAÇÃO" - GFIP/eSocial) que o estabelecimento (CNPJ completo) considera correto ter declarado em GFIP/eSocial para cada competência selecionada;

IV - Número Médio de Vínculos - seleção da(s) competência(s) do período-base, informando a quantidade de vínculos (campo "EMPREGADOS ETRABALHADORES AVULSOS" - GFIP/eSocial) que o estabelecimento (CNPJ completo) considera correta ter declarado em GFIP/eSocial para cada competência selecionada;

V - Taxa Média de Rotatividade - seleção do(s) ano(s) do período-base, informando as quantidades de rescisões (campo "MOVIMENTAÇÕES"* - GFIP / e no eSocial), admissões (campo "ADMISSÃO"** - GFIP / e no eSocial) e de vínculos no início do ano (campo X GFIP/eSocial competência) que o estabelecimento (CNPJ completo) considera corretas ter declarado em GFIP/eSocial para cada ano do período-base selecionado.

(*) Códigos das MOVIMENTAÇÕES considerados no cálculo: I1 e I3 (GFIP) e motivos 2, 3 e 6 (eSocial).

(**) Códigos das ADMISSÕES das categorias considerados no cálculo: 1, 2, 4, 7, 12, 19, 20, 21 e 26 (GFIP) e 101, 102, 103, 105, 106, 107, 108, 111,201, 202, 301, 302, 303, 306, 309, 401 e 410 (eSocial), excetuados os vinculados a Regimes Próprios de Previdência.

O resultado da contestação do FAP julgada pelo CRPS é divulgado na página da Previdência e o teor da decisão é publicado nas páginas da Previdência e da RFB, com acesso restrito ao estabelecimento que a apresentou, identificado pelo CNPJ completo, nos termos do artigo 2°, § 5° da Portaria Interministerial MPS/MF n° 001/2023.

De acordo com o Manual de Orientação da Nova Aplicação FAPWeb (versão 1.2, agosto/2023), quando a contestação apresentada pela empresa for julgada, o relatório aparecerá no campo “Dados do Cálculo” clicando no ícone “Visualizar Relatório”, e o número do processo ao qual se refere será apresentado no campo “Protocolo”:

4.1. Efeito suspensivo

A apresentação da contestação tem efeito suspensivo quanto à aplicação do FAP.

Portanto, desde a apresentação até a data da publicação do resultado do julgamento proferido pelo CRPS, a aplicação do novo FAP ficará suspensa, como estabelece o artigo 2°, § 6° da Portaria Interministerial MPS/MF n° 001/2023.

Após o resultado ser divulgado, a empresa poderá recorrer da decisão, mas o efeito suspensivo não será aplicado durante a análise desse recurso.

Assim, ainda que a empresa esteja recorrendo da decisão sobre a contestação, já deverá utilizar o FAP calculado para fazer seus recolhimentos.

5. RECURSOS

Quando a empresa discordar do FAP que lhe foi atribuído, pode apresentar uma contestação.

Da decisão da contestação, caso também não lhe seja favorável, cabe a apresentação de um recurso administrativo.

Em último caso, se a decisão do recurso administrativo também não for favorável, a empresa poderá ingressar com ação judicial.

Portanto, a empresa tem a possibilidade de questionar o FAP de três formas:

1ª) contestação junto ao CRPS;

2ª) recurso administrativo junto ao INSS;

3ª) ação judicial.

Quanto à ação judicial, conforme artigo 4º da Portaria Interministerial MPS/MF n° 001/2023, caso o objeto seja idêntico ao processo administrativo, importará na renúncia do direito de recorrer à esfera administrativa, e, ainda, na desistência da contestação interposta.

5.1. Prazo

O prazo para a interposição do recurso administrativo é de 30 dias, contados da publicação da decisão da contestação no Diário Oficial da União (DOU), conforme artigo 3° da Portaria Interministerial MPS/MF n° 001/2023.

5.2. Forma de encaminhamento

O recurso administrativo, assim como a contestação, é apresentado por meio eletrônico, na página do FAP – Dataprev.

De acordo com Manual de Orientação da Nova Aplicação FAPWeb (versão 1.2, agosto/2023), o processo para realizar o cadastramento do recurso é o seguinte: na tela inicial do FAP o usuário poderá clicar no ícone “Contestação Eletrônica”, momento em que será direcionado para a tela seguinte, na qual poderá consultar as contestações da empresa informando a “Vigência” e o “CNPJ Raiz”.

O preenchimento dos campos “Instância”, “Situação” e “Protocolo” não são obrigatórios e poderão ser utilizados pela empresa para refinamento da consulta.

Caso seja selecionado o item “Prazo Aberto 2ª Instância”, serão exibidas somente as contestações nesta situação.

O recurso será examinado pelo CRPS e terá caráter terminativo, como determina o artigo 3°, § 1° da Portaria Interministerial MPS/MF n° 001/2023.

Sendo assim, depois do julgamento do recurso administrativo, a empresa só poderá ingressar com ação judicial para tentar questionar o FAP que lhe foi atribuído.

5.3. Impugnação da matéria em primeira instância

Como previsto no artigo 3°, § 2° da Portaria Interministerial MPS/MF n° 001/2023, o recurso não será conhecido, caso verse sobre matérias que não tenham sido objeto de contestação em primeira instância administrativa.

5.4. Desistências

O artigo 4º da Portaria Interministerial MPS/MF n° 001/2023 determina que, quando o contribuinte ingressar com ação judicial com pedido que tenha objeto idêntico ao do processo administrativo, implicará em renúncia ao direito de recorrer à esfera administrativa e desistência da contestação interposta.

6. METODOLOGIA DE CÁLCULO DO FAP

Conforme Resolução CNPS n° 1.347/2021, a metodologia do cálculo do FAP, a partir de 2022, passou a considerar as seguintes informações:

- registros de benefícios acidentários autorizados que integram os sistemas informatizados do INSS, sendo que o critério para contabilização de benefícios acidentários disponibilizados será a data de despacho do benefício dentro do período-base de cálculo;

- CAT’s transmitidas;

- dados de vínculos, remunerações, atividades econômicas, admissões, graus de risco, rescisões, afastamentos mencionados pelas empresas por meio da GFIP ou de outro instrumento informativo que vier a lhe substituir; e

- a expectativa de sobrevida do beneficiário, que será obtida a partir da tábua completa de mortalidade elaborada pelo IBGE, para toda a população do país, considerando a média nacional única para ambos os sexos mais recente do período-base.

6.1. Alteração

O subitem 2.4 da Resolução CNPS n° 1.347/2021 determina que nos casos em que o estabelecimento apresentar casos de morte ou invalidez permanente, decorrentes de acidentes ou doenças do trabalho, o seu valor FAP, no que exceder a 1,0000 não poderá ser beneficiado com a redução de 15%, que fica bloqueada.

Para o cálculo do FAP são considerados os óbitos e os benefícios informados para a Previdência Social, conforme segue:

- auxílio-doença por acidente de trabalho: modalidade 91;

- aposentadoria por incapacidade permanente: modalidade 92;

- pensão por morte por acidente do trabalho: modalidade 93;

- auxílio-acidente por acidente do trabalho: modalidade 94; e

- auxílio-suplementar por acidente do trabalho: modalidade 95.

Além disso, caso o estabelecimento tenha casos de morte ou invalidez permanente, decorrentes de acidentes ou doenças do trabalho, exceto os de trajeto, assim identificados por meio da CAT ou por meio de outro instrumento que vier a substituí-la, o FAP não poderá ser inferior a 1,0000, ficando bloqueada a bonificação a que teria direito.

Para fins de bloqueio da bonificação, somente serão considerados os eventos morte ou invalidez considerados no primeiro ano do período-base de cálculo do FAP.

Assim, nestes casos de bloqueio, o FAP será adotado como 1,0000.

6.2. Vigência e efeitos

O FAP divulgado em setembro de 2023 será aplicado a partir de 01/01/2024.

6.2.1. Empresas novas

O FAP é calculado apenas no ano seguinte ao que completar dois de constituição.

Deste modo, conforme subitem 2.5 da Resolução CNPS n° 1.347/2021, até que seja calculado o primeiro FAP, a empresa deverá utilizar o FAP 1,000 que é o neutro.

Ainda, de acordo com o artigo 202-A, § 8° do Decreto n° 3.048/1999, o FAP somente será calculado a partir de 1° de janeiro do ano seguinte àquele ano em que o estabelecimento completar dois anos de sua constituição.

Por exemplo, uma empresa aberta em 2023 só terá seu FAP calculado a partir de 01/01/2026, já que completará dois anos de constituição em 2025.

7. GERAÇÃO DE ÍNDICES DE FREQUÊNCIA, GRAVIDADE E CUSTO

Para fins da redução ou da majoração do FAP, o desempenho da empresa, individualizada pelo seu CNPJ será discriminado em relação à sua atividade econômica, a partir da criação de índice composto pelos índices de gravidade, de frequência e de custo que pondera os respectivos percentis, nos termos do artigo 202-A, § 2° do Decreto n° 3.048/1999.

7.1. Composição da matriz para cálculos

O subitem 2.3 da Resolução CNPS n° 1.347/2021 determina que a matriz utilizada para os cálculos da frequência, gravidade e custo e para o cálculo do FAP será composta pelas informações registradas de CAT de óbito e de benefícios de natureza acidentária, excetuados os decorrentes de trajeto, assim identificados por meio da CAT ou por meio de outro instrumento que vier a substituí-la.

Ademais, serão contabilizados os benefícios de natureza acidentária no CNPJ completo, sendo composto de 14 dígitos, ao qual ficou vinculado no momento da sua concessão.

7.1.1. Índices de frequência

O subitem 2.3.1 da Resolução CNPS n° 1.347/2021 prevê que o cálculo do índice de frequência é realizado observando a seguinte fórmula:

Índice de frequência = [(número de benefícios acidentários (B91, B92, B93 e B94) somado ao número de CAT’s de óbito para as quais não foi concedida a B93 – pensão por morte por acidente de trabalho, por estabelecimento, excluídos os advindos de trajeto, assim identificados por meio da CAT ou por intermédio de outro instrumento que vier a substituí-la) ÷ número médio de vínculos do estabelecimento] x 1000.

Deste modo, o índice de frequência indica o quantitativo de benefícios e óbitos por acidentes de trabalho no estabelecimento.

Para tanto, são considerados os seguintes benefícios:

- B91: auxílio-doença por acidente de trabalho;

- B92: aposentadoria por invalidez (aposentadoria por incapacidade permanente) por acidente de trabalho;

- B93: pensão por morte por acidente de trabalho; e

- B94: auxílio-acidente por acidente de trabalho.

7.1.2. Índices de gravidade

De acordo com o subitem 2.3.2 da Resolução CNPS n° 1.347/2021, o índice de gravidade indica a gravidade das ocorrências acidentárias em cada estabelecimento.

Assim, para cada modalidade de benefício é atribuído um peso no cálculo do índice de gravidade:

- B91(auxílio-doença por acidente de trabalho): peso 0,10

- B92 (aposentadoria por invalidez (aposentadoria por incapacidade permanente) por acidente de trabalho: peso 0,30

- B93 (pensão por morte por acidente de trabalho): peso 0,50

- B94 (auxílio-acidente por acidente de trabalho): peso 0,10

- CAT de óbito para a qual não houve a concessão do benefício B93: peso 0,50

A fórmula aplicada para o cálculo do índice de gravidade é:

[(número de auxílios-doença por acidente de trabalho (B91) x 0,10 + número de aposentadorias por invalidez por acidente de trabalho (B92) x 0,30 + número de pensões por morte por acidente de trabalho (B93) + CAT’s de óbito para as quais não houve a concessão de B93 – pensão por morte por acidente de trabalho x 0,50 + o número de auxílios-acidente por acidente de trabalho (B94) x 0,10, excetuados os decorrentes de trajeto, assim identificados por meio da CAT ou por meio de outro instrumento que vier a substituí-la) ÷ número médio de vínculos] x 1000

7.1.3. Índices de custo

Segundo o subitem 2.3.3 da Resolução CNPS n° 1.347/2021, o índice de custo reflete as despesas da Previdência com o pagamento de benefícios de ordem acidentária e a sua relação com as contribuições das empresas.

Assim, são considerados e computados os valores pagos pela Previdência em rendas mensais de benefícios, exceto os acidentes decorrentes de trajeto.

Nos demais casos, como auxílio por incapacidade temporária (auxílio-doença) originado por acidente de trabalho (B91), o custo é calculado pelo período de afastamento do segurado em quantidade de meses e fração de mês, dentro do período-base de cálculo do FAP.

Nos casos de aposentadoria em decorrência de invalidez (aposentadoria por incapacidade permanente) por acidente de trabalho e do auxílio-acidente por acidente de trabalho (B94), os custos são calculados efetuando-se uma projeção da expectativa de sobrevida do beneficiário, tomando-se por base a tábua completa de mortalidade preparada pelo IBGE, para todo o país, levando em conta a média nacional única para ambos os sexos.

Ainda, no caso da pensão gerada por morte em razão de acidente de trabalho (B93), os custos serão calculados tendo em vista as regras válidas para duração do benefício.

O índice de custo é calculado aplicando-se a seguinte fórmula:

[(valor total pago pela Previdência pelos benefícios de auxílio-doença por acidente de trabalho (B91), aposentadoria por invalidez por acidente de trabalho (B92), pensão por morte por acidente de trabalho (B93) e auxílio-acidente por acidente de trabalho (B94), excetuados os decorrentes de trajeto, assim identificados por meio da CAT ou por meio de outro instrumento que vier a substituí-la) ÷ valor total de remuneração paga pelo estabelecimento aos segurados) x 1000

8. TAXA DE ROTATIVIDADE PARA APLICAÇÃO DO FAP

Após o cálculo do índice do FAP há a distribuição da bonificação.

Os estabelecimentos com FAP inferior a 1,0000, cuja taxa média de rotatividade seja maior do que 75% não terão a bonificação, conforme subitens 3.1 e 3.2 da Resolução CNPS n° 1.347/2021.

De acordo com o subitem 3.3 da Resolução, a taxa média de rotatividade do CNPJ completo (14 dígitos) consiste na média aritmética resultante das taxas de rotatividade verificadas anualmente no estabelecimento, considerando o período total de dois anos, sendo que a taxa de rotatividade anual é a razão entre o número de admissões ou de rescisões (considerando-se sempre o menor), sobre o número de vínculos no estabelecimento no início de cada ano de apuração, excluídas as admissões que representarem apenas crescimento e as rescisões que representarem diminuição do número de trabalhadores do respectivo CNPJ.

Ainda, conforme subitem 3.4 da Resolução, a taxa média de rotatividade é parte integrante do modelo do FAP para evitar que os estabelecimentos que mantenham por maior tempo os seus trabalhadores sejam prejudicados por assumirem toda a acidentalidade.

O cálculo da taxa de rotatividade para cada ano é obtido da seguinte maneira:

Taxa de rotatividade anual = mínimo (número de rescisões ocorridas no ano ou número de admissões ocorridas no ano) ÷ número de vínculos no início do ano x 100

Já a taxa média de rotatividade é calculada conforme abaixo:

Taxa média de rotatividade = média das taxas de rotatividade anuais dos últimos dois anos

Serão consideradas no cálculo apenas as rescisões sem justa causa, por iniciativa do empregador, inclusive rescisão antecipada do contrato a termo e as rescisões por término do contrato a termo.

Sendo assim, se a taxa de rotatividade do estabelecimento for acima de 75%, mesmo que o FAP calculado seja abaixo de 1,000, a empresa não receberá a bonificação, ficando obrigada a utilizar o FAP 1,000.

9. ESOCIAL

O FAP é informado no eSocial para fins de cálculo correto da alíquota.

Caso a informação não seja incluída automaticamente pelo sistema, deverá ser inserida manualmente pela empresa, conforme a consulta realizada.

No entanto, em caso de contestação e/ou recurso, depois da publicação da decisão, sendo favorável, caberá ao estabelecimento cadastrar os dados do processo no evento S-1070 (Tabela de Processos Administrativos/Judiciais), indicando como “tipo de processo 1 – Administrativo” e no campo “indicativo de suspensão o código 14 – Contestação administrativa FAP”.

Após o processo ser cadastrado no evento S-1070, o estabelecimento deverá indicar o novo índice do FAP que foi atribuído na decisão da contestação no evento S-1005 no campo “FAP”, bem como preencher os seguintes campos quanto ao processo:

Com isso, após cadastrar o processo no evento S-1070 e informar o novo FAP atribuído na decisão da contestação/recurso no evento S-1005, o eSocial calculará o RAT ajustado corretamente, conforme o índice informado pelo estabelecimento.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Dezembro/2023