EMPREGADO TAREFEIRO

Sumário

1. Introdução;

2. Salário Por Tarefa;

3. Contrato De Trabalho;

4. Jornada De Trabalho;

4.1. Jornada 12 X 36;

5. Descanso Semanal Remunerado;

6. Horas Extras;

7. Férias;

8. 13° Salário;

8.1. Pagamento Da Primeira Parcela;

8.2. Pagamento Da Segunda Parcela;

8.3. Ajuste Do 13° Salário;

9. Aviso Prévio;

10. Vale Transporte;

11. Contribuição Previdenciária;

12. FGTS;

13. Esocial;

13.1. Evento S-2200 (Cadastramento Inicial Do Vínculo E Admissão/Ingresso De Trabalhador);

De Trabalhador

13.2. Evento S-1200 (Remuneração).

1. INTRODUÇÃO

Deste modo, os empregados podem receber por mês, por dia, por semana, por hora ou por tarefa.

Portanto, existem os chamados empregados tarefeiros, que têm a sua remuneração determinada pelas tarefas que realizam ao longo do mês.

2. SALÁRIO POR TAREFA

A Constituição Federal garante a todos os trabalhadores uma remuneração de pelo menos, o valor do salário-mínimo federal, para aqueles que trabalharem 220 horas mensais (artigo 7°, inciso I da CF/88).

No mesmo sentido, o artigo 1° da Lei n° 8.716/1993 garante que nenhum empregado receberá remuneração inferior ao salário-mínimo nacional.

No entanto, o valor do salário do empregado pode ser definido pelo empregador, a seu critério, desde que respeitado sempre o valor mínimo, que é o salário-mínimo federal ou o piso da categoria ou o piso regional, conforme o caso.

Desta forma, quando não houver piso da categoria, ou seja, nas localidades onde não houver Acordo ou Convenção Coletiva, os empregadores deverão observar o piso regional, se houver e por último o salário-mínimo federal.

Quanto à modalidade de remuneração do empregado, por sua vez, o empregador pode determinar aquela que melhor atenda às suas necessidades, podendo remunerar os empregados como mensalistas, horistas, diaristas, comissionista ou tarefeiros, por exemplo.

Os ajustes quanto ao contrato de trabalho são de livre negociação entre o empregador e o empregado, desde que a legislação seja respeitada, nos termos dos artigos 444 e 619 da CLT.

Empregado tarefeiro, portanto, é aquele que terá sua remuneração estabelecida por tarefa e que será variável conforme a sua produção.

Além do valor sobre as tarefas realizadas, o empregado tarefeiro também tem direito ao DSR sobre as mesmas.

3. CONTRATO DE TRABALHO

O contrato de trabalho pode ser expresso ou tácito, conforme artigo 442 da CLT.

Quando o contrato de trabalho é estabelecido, independente de ser escrito ou verbas, devem ser estipuladas todas as condições referentes ao mesmo.

Portanto, ao ser firmado o contrato de trabalho, ficará determinada a jornada de trabalho, o horário e principalmente o salário.

Desta forma, deve estar claro, no contrato de trabalho, que se tratará de salário por tarefa, inclusive, com o valor a ser pago por esta.

Sendo assim, o empregado tarefeiro é um empregado como qualquer outro, nos termos do artigo 3º da CLT, lhe sendo garantidos todos os direitos trabalhistas.

4. JORNADA DE TRABALHO

A legislação não tem disposição diferenciada quanto à jornada de trabalho de empregado tarefeiro.

Deste modo, a jornada deverá respeitar os limites da legislação, de 8 horas diárias e 44 horas semanais, conforme artigo 58 da CLT e o artigo 7°, inciso XIII da CF/88.

Ainda, em razão da peculiaridade do tipo de remuneração, a jornada poderá ser pactuada como variável conforme a produção, desde que não haja previsão diferenciada em ACT ou CCT e que respeite os limites da lei.

4.1. Jornada 12 x 36

A lei não tem previsão de jornada mínima de trabalho, apenas de limites máximos.

Sendo assim, não há vedação para que seja estabelecida a jornada 12 x 36 aos empregados tarefeiros, salvo se houver determinação diferente em norma coletiva.

5. DESCANSO SEMANAL REMUNERADO

Todo trabalhador tem direito ao Descanso Semanal Remunerado (DSR) de 24 horas consecutivas, como determinam o artigo 7°, inciso XV da CF/88 e o artigo 67 da CLT.

Portanto, os empregados tarefeiros também têm direito ao DSR.

De acordo com o artigo 157, inciso III do Decreto n° 10.854/2021, para os empregados que trabalham por tarefa ou peça, o DSR deve ser equivalente ao salário correspondente às tarefas ou peças executadas durante a semana, no horário normal de trabalho, dividido pelos dias de serviço efetivamente prestados ao empregador.

O cálculo será o seguinte:

1º) apurar o total das tarefas realizadas na semana;

2º) apurar a quantidade de dias trabalhados na semana;

3º) apurar o valor estipulado para cada tarefa;

4º) multiplicar o valor estipulado para cada tarefa pela quantidade de tarefas realizadas durante a semana;

5º) dividir o resultado obtido pelo número de dias trabalhados durante a semana.

Exemplo:

Empregado produziu 100 tarefas na semana, sendo o valor de cada uma R$ 30,00. Ele trabalhou 5 dias na semana. Assim, o cálculo a ser feito é o seguinte:

100 tarefas x R$ 30,00 = R$ 3.000,00

R$ 3.000,00 ÷ 5 dias trabalhados na semana = R$ 600,00

Portanto, o DSR desse empregado é equivalente a R$ 600,00.

6. HORAS EXTRAS

Todo empregado deve ter sua jornada de trabalho diária definida no momento da contratação, independente da sua forma de remuneração.

Deste modo, o empregado tarefeiro também deve ter a jornada estabelecida, de acordo com os limites de 8 horas diárias e 44 horas semanais previstos no artigo 7°, inciso XIII da CF/88 e artigo 58 da CLT.

Assim, se o empregado tarefeiro trabalhar além da sua jornada, também fará jus às horas extras.

No entanto, ao invés de receber a hora mais o adiciona como ocorre com outras modalidades de empregado, o tarefeiro recebe apenas o adicional (de no mínimo 50%).

Neste sentido, inclusive, determina a OJ-SDI 1 nº 235 do TST:

OJ-SDI1-235 HORAS EXTRAS. SALÁRIO POR PRODUÇÃO. (Redação alterada na sessão do Tribunal Pleno realizada em 16.04.2012) O empregado que recebe salário por produção e trabalha em sobrejornada tem direito à percepção apenas do adicional de horas extras, exceto no caso do empregado cortador de cana, a quem é devido o pagamento das horas extras e do adicional respectivo.

Para fazer o cálculo, devem ser apuradas as tarefas realizadas durante o mês, que são divididas pelas horas trabalhadas. O resultado é multiplicado pelo valor da tarefa para determinar o valor da "hora". Sobre este é aplicado o percentual de 50%, multiplicado pelas horas extras do mês.

Exemplo: empregado realizou 450 tarefas, no valor de R$ 10,00 cada uma e trabalhou 150 horas no mês (jornada normal) e realizou 20 horas extras. O cálculo das horas extras será o seguinte:

1) R$ 10,00 x 450 tarefas = R$ 4.500,00

2) R$ 4.500,00 ÷ 150 = R$ 30,00

3) R$ 30,00 x 50% = R$ 15,00

4) R$ 15,00 x 20HE = R$ 300,00

Ainda, sobre as horas extras, deverá ser calculado o DSR (o mesmo cálculo aplicado para todos os empregados).

7. FÉRIAS

Todo empregado tem direito a férias após completar o período aquisitivo de 12 meses, como determina o artigo 134 da CLT.

Portanto, após completar o período aquisitivo, o empregado tarefeiro terá direito a 30 dias de férias, salvo eventuais faltas injustificadas que alterem a quantidade de dias de descanso, conforme artigo 130 da CLT.

A remuneração das férias do empregado tarefeiro é calculado com base na média das tarefas realizadas durante o período aquisitivo e com base no valor atualizado das mesmas.

Nesse sentido, é a Súmula nº 149 do TST:

SUM - 149 TAREFEIRO. FÉRIAS (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003. A remuneração das férias do tarefeiro deve ser calculada com base na média da produção do período aquisitivo, aplicando-se-lhe a tarifa da data da concessão (ex-Prejulgado n° 22).

Exemplo: durante o período aquisitivo 01.06.2022 a 31.05.2023 o empregado realizou 3600 tarefas e irá gozar férias em dezembro/2023. O valor atual por tarefa é de R$ 22,00. A remuneração das férias será a seguinte:

1) 3600 tarefas ÷ 12 meses = 300

2) 300 x R$ 22,00 = R$ 6.600,00

3) R$ 6.600 ÷ 3 = R$ 2.200,00 (terço)

4) Total das férias = R$ 8.800,00

8. 13° SALÁRIO

O empregado tarefeiro tem direito ao 13º salário.

Assim, da mesma maneira que ocorre com outras modalidades de trabalhadores, é necessário que trabalhe 15 dias ou mais durante o mês.

Quanto ao cálculo, será feito nos termos do artigo 77 do Decreto n° 10.854/2021:

Art. 77. A gratificação de Natal para os empregados que recebem salário variável, a qualquer título, será calculada na base de um onze avos da soma dos valores variáveis devidos nos meses trabalhados até novembro de cada ano e será adicionada àquela que corresponder à parte do salário contratual fixo, quando houver.

Portanto, como o salário do tarefeiro é variável, será apurada a média para fins de pagamento do 13º salário.

Na primeira parcela, será apurada a média até o mês anterior ao pagamento, na segunda até o mês de novembro e para o ajuste, a média até dezembro.

8.1. Pagamento da primeira parcela

Os empregados com remuneração variável recebem a primeira parcela do 13º salário conforme a média apurada até o mês anterior ao seu pagamento.

Assim, para empregados admitidos em anos anteriores ou até o dia 17 de janeiro do ano corrente, a média para pagamento da primeira parcela será do mês de janeiro até o mês anterior ao pagamento.

Em caso de empregados admitidos no decorrer do ano, porém, o adiantamento do 13° salário para estes trabalhadores será correspondente a metade dos avos adquiridos até a data do pagamento da primeira parcela.

Exemplo: empregado contratado em 2022, com a primeira parcela paga em novembro de 2023.

Neste caso, será apurada a média das tarefas realizadas + DSR de janeiro até outubro (considerando que o valor da tarefa é o mesmo durante o ano todo).

Caso tivesse havido a mudança no valor da tarefa, não seria possível o cálculo sobre valores, devendo ser apuradas as quantidades de tarefa + DSR, para depois aplicar o valor atualizado da tarefa no momento do pagamento.

Mês |

Tarefas + DSR |

01/2023 |

R$ 3.000,00 |

02/2023 |

R$ 2.854,00 |

03/2023 |

R$ 3.150,00 |

04/2023 |

R$ 2.400,00 |

05/2023 |

R$ 2.765,00 |

06/2023 |

R$ 3.112,00 |

07/2023 |

R$ 3.500,00 |

08/2023 |

R$ 2.967,00 |

09/2023 |

R$ 3.049,00 |

10/2023 |

R$ 3.742,00 |

Total |

R$ 30.539,00 |

Média (total ÷ 10 meses) |

R$ 3.053,90 |

.

Cálculo da Primeira Parcela do 13° salário |

|

Total das médias das tarefas + DSR até o mês anterior ao adiantamento (outubro) |

R$ 3.053,90 |

Base de cálculo ÷ 2 |

R$ 1.526,95 |

Valor da 1ª parcela do 13° salário |

R$ 1.526,95 |

Na primeira parcela não há desconto de contribuição previdenciária.

Quanto ao FGTS, é calculado sobre o valor do adiantamento, nos termos do artigo 15 da Lei n° 8.036/1990, no mês de pagamento.

8.2. Pagamento da segunda parcela

A segunda parcela deve ser paga entre os dias 01 a 20 de dezembro e é calculada com 1/11 avos da soma das importâncias variáveis recebidas até o mês de novembro, descontado o valor do adiantamento.

Em caso de empregados admitidos no decorrer do ano, porém, o 13° salário será correspondente aos avos adquiridos até dezembro.

Na segunda parcela, será deduzido o valor pago no adiantamento.

Exemplo: empregado contratado em 2022, com a primeira parcela paga em novembro de 2023 e segunda em 20 de dezembro de 2023.

Neste caso, será apurada a média das tarefas realizadas + DSR de janeiro até novembro (considerando que o valor da tarefa é o mesmo durante o ano todo).

Caso tivesse havido a mudança no valor da tarefa, não seria possível o cálculo sobre valores, devendo ser apuradas as quantidades de tarefa + DSR, para depois aplicar o valor atualizado da tarefa no momento do pagamento.

Mês |

Tarefas + DSR |

01/2023 |

R$ 3.000,00 |

02/2023 |

R$ 2.854,00 |

03/2023 |

R$ 3.150,00 |

04/2023 |

R$ 2.400,00 |

05/2023 |

R$ 2.765,00 |

06/2023 |

R$ 3.112,00 |

07/2023 |

R$ 3.500,00 |

08/2023 |

R$ 2.967,00 |

09/2023 |

R$ 3.049,00 |

10/2023 |

R$ 3.742,00 |

11/2023 |

R$ 3.990,00 |

Total |

R$ 34.529,00 |

Média (total ÷ 11 meses) |

R$ 3.139,00 |

.

Cálculo da Segunda Parcela do 13º salário |

|

Média de tarefas + DSR (Janeiro a Novembro/2023) |

R$ 3.139,00 |

Valor da primeira parcela do 13º salário |

R$ 1.526,95 |

Desconto do INSS (8,91%) |

R$ 279,74 |

Valor da 2ª parcela do 13º salário |

R$ 1.332,31* |

Nota Informare - No exemplo apresentado foi considerado apenas o desconto de INSS; o IRPF, ainda que eventualmente incida, não foi exemplificado, e, por isso, o valor final desconta apenas a contribuição previdenciária.

Na segunda parcela há desconto de contribuição previdenciária sobre o valor total do 13º salário (duas parcelas) e de IRRF, se houver.

Quanto ao FGTS, é calculado sobre o valor da segunda parcela, nos termos do artigo 15 da Lei n° 8.036/1990, no mês de dezembro.

A contribuição previdenciária (da empresa e do empregado) é calculada separada da folha mensal de dezembro, através do envio do eSocial anual e da DCTF Web anual e recolhida até o dia 20 de dezembro, conforme determina o § 1° do artigo 216 do Decreto n° 3.048/99.

8.3. Ajuste de 13° salário

Quando o empregado recebe remuneração variável, conforme artigo 77, parágrafo único do Decreto n° 10.854/2021, até o dia dez de janeiro de cada ano, computada a parcela do mês de dezembro, o cálculo da gratificação de Natal será revisto para um doze avos do total devido no ano anterior, de forma a se processar a correção do valor da respectiva gratificação com o pagamento ou a compensação das possíveis diferenças.

Portanto, deverá ser apurada a média de janeiro até dezembro e deduzidos os valores pagos na primeira e na segunda parcela, para apuração de eventual diferença, que poderá ser a favor do empregado ou da empresa.

Exemplo: empregado contratado em 2022, com a primeira parcela paga em novembro de 2023 e segunda em 20 de dezembro de 2023.

Neste caso, será apurada a média das tarefas realizadas + DSR de janeiro até dezembro (considerando que o valor da tarefa é o mesmo durante o ano todo).

Caso tivesse havido a mudança no valor da tarefa, não seria possível o cálculo sobre valores, devendo ser apuradas as quantidades de tarefa + DSR, para depois aplicar o valor atualizado da tarefa no momento do pagamento.

Mês |

Tarefas + DSR |

01/2023 |

R$ 3.000,00 |

02/2023 |

R$ 2.854,00 |

03/2023 |

R$ 3.150,00 |

04/2023 |

R$ 2.400,00 |

05/2023 |

R$ 2.765,00 |

06/2023 |

R$ 3.112,00 |

07/2023 |

R$ 3.500,00 |

08/2023 |

R$ 2.967,00 |

09/2023 |

R$ 3.049,00 |

10/2023 |

R$ 3.742,00 |

11/2023 |

R$ 3.990,00 |

12/2023 |

R$ 3.439,00 |

Total |

R$ 37.968,00 |

Média (total ÷ 12 meses) |

R$ 3.164,00 |

Cálculo do Ajuste do 13º salário |

|

Média de tarefas + DSR (Janeiro a Dezembro/2023) |

R$ 3.164,00 |

Valor da primeira parcela do 13º salário |

R$ 1.526,95 |

Valor da segunda parcela do 13º salário (bruto) |

R$ 1.612,05 |

Total das duas parcelas |

R$ 3.139,00 |

Valor do ajuste do 13º salário (média do ano – parcelas) |

R$ 25,00 |

A contribuição previdenciária apurada sobre o valor do ajuste variável deve ser recolhida na guia de pagamento da competência de dezembro, com recolhimento até 20 de janeiro.

Para fins de recolhimento, deverá ser considerado o valor total do 13º salário, devendo ser aplicada a alíquota efetiva sobre a diferença apurada (artigo 68, parágrafo único da IN RFB n° 2.110/2022).

9. AVISO PRÉVIO

O aviso prévio é um direito de todos os empregados.

Assim, para o empregado tarefeiro, são aplicadas as regras normais do aviso prévio, ou seja, será concedido o aviso prévio de 30 dias, conforme determina o artigo 487, inciso II da CLT, além dos dias acrescidos pela Lei nº 12.506/2011 (3 dias a mais por ano).

O cálculo do aviso prévio será feito pela média das tarefas + DSR realizadas nos últimos 12 meses de serviço, em conformidade com o artigo 487, § 3° da CLT.

Caso o contrato seja de menos de 12 meses, a média será dos meses trabalhados até o mês anterior à rescisão contratual.

10. VALE-TRANSPORTE

Os empregados tarefeiros também fazem jus ao vale-transporte para custear seu deslocamento ao trabalho.

Assim, se o empregado solicitar, o empregador é obrigado a conceder o vale-transporte.

O desconto dos 6% do empregado, previsto no artigo 114 do Decreto n° 10.854/2021 será feito sobre o valor total das tarefas realizadas no mês, limitado ao custo do vale-transporte.

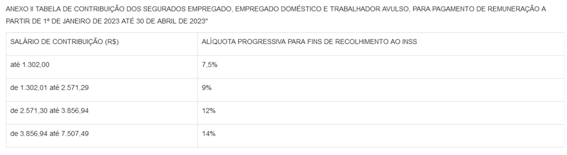

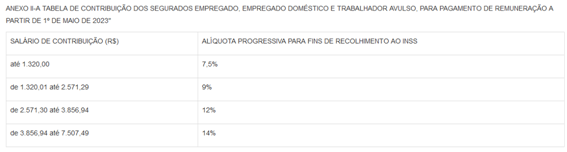

11. CONTRIBUIÇÃO PREVIDENCIÁRIA

A contribuição previdenciária do empregado tarefeiro é a mesma das demais modalidades de empregado.

Assim, sobre o salário recebido, será aplicada a tabela progressiva.

Para o ano de 2023, devem ser observados os Anexos II e II-A da Portaria Interministerial MPS/MF nº 26/2023, conforme abaixo:

12. FGTS

De acordo com o artigo 15 da Lei nº 8.036/1990, o empregado é obrigado a recolher, mensalmente, o FGTS sobre o salário do empregado.

Assim, o empregador deverá recolher 8% sobre a remuneração paga ao empregado tarefeiro, até o dia 7 do mês subsequente.

A partir da entrada em vigor do FGTS Digital, prevista para janeiro/2024, o prazo para recolhimento será alterado para o dia 20 do mês subsequente.

13. ESOCIAL

Todas as informações dos empregados são feitas através do eSocial.

Assim, os empregadores devem fazer a admissão do empregado e todas as demais informações pelo referido sistema.

13.1. Evento S-2200 (Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador)

No evento S-2200 são inseridas as informações referentes à admissão do empregado.

A partir do envio do referido evento, a admissão será inserida na CTPS Digital do empregado, ou seja, o registro do trabalhador será efetivado.

É nesse evento que são prestadas todas as informações referentes ao contrato de trabalho, como jornada, forma de remuneração, dentre outras.

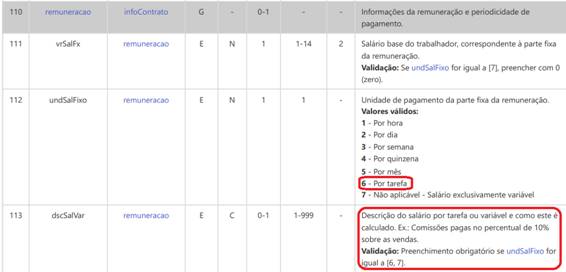

13.2. Evento S-1200 (Remuneração)

O evento S-1200 é transmitido mensalmente e é no mesmo que são prestadas as informações de remuneração dos empregados.

Para que a apuração da remuneração seja feita de forma correta, no momento do envio do evento S-2200, o empregador deve informar a modalidade de pagamento do salário, conforme os Leiautes do eSocial v. S-1.1 (versão maio/2023):

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Dezembro/2023