DÉCIMO TERCEIRO SALÁRIO

Ajuste (Remuneração Variável)

Sumário

1. Introdução;

2. Quantidade De Parcelas;

2.1. Empregados Com Salário Variável;

3. Prazo Para Pagamento Do Ajuste;

4. Base De Cálculo;

4.1. Contribuição Do Empregado;

4.1.1. Empregado Aposentado;

4.2. Contribuição Da Empresa;

4.3. Salário Maternidade - 13° Salário Proporcional - Incidência Do INSS;

5. Cálculo;

5.1. Exemplo I - Empregado Com Diferença A Receber;

5.2. Exemplo II - Empregado Com Diferença A Ser Descontada;

6. INSS - Acerto Da Diferença - Recolhimento;

7. FGTS;

8. Obrigações Acessórias;

8.1. eSocial;

8.2. DCTF Web;

8.3. GFIP/SEFIP - Competência 13.

1. INTRODUÇÃO

A gratificação de Natal é paga em duas parcelas, mas para os empregados que recebem remuneração variável é necessário fazer um ajuste para apuração das médias até o mês de dezembro.

Isso porque, no momento do pagamento da segunda parcela, que deve ser feito até o dia 20 de dezembro, não é possível apurar as variáveis do referido mês, já que o fechamento só será feito no dia 31.

Deste modo, após o término do mês, é necessário fazer um ajuste, considerando as médias das variáveis do ano todo, incluído o mês de dezembro.

2. QUANTIDADE DE PARCELAS

O 13º salário deve ser pago em duas parcelas, conforme artigos 76 e 78 do Decreto nº 10.854/2021.

A primeira parcela deve ser paga entre os dias 01.02 a 30.11 e a segunda entre os dias 01.12 a 20.12 de cada ano.

Sendo assim, não existe previsão na legislação para pagamento em parcela única ou em mais de duas parcelas.

No entanto, em caso de empregados que recebem algum tipo de remuneração variável, como, por exemplo, comissões, horas extras, é necessário fazer o ajuste das médias após o fechamento do mês de dezembro.

2.1. Empregados com Salário Variável

Os empregados que só recebem parcelas fixas como remuneração tem o direito ao 13° salário esgotado no dia 20 de dezembro, com o pagamento da segunda parcela.

Já para os empregados que recebem verbas salariais variáveis, como comissões, horas extras, horas noturnas, por exemplo, é necessário, no final de dezembro, fazer o ajuste do 13° salário.

Caso o empregado tenha direito a receber diferenças apuradas no ajuste, estas deverão ser pagas até o dia 10 de janeiro do ano seguinte, nos termos do artigo 77, parágrafo único do Decreto nº 10.854/2021.

Assim, ao término do mês de dezembro, o empregador deverá recalcular a média das variáveis recebidas pelo empregado durante o ano, ou seja, apurar a média de janeiro a dezembro ou do mês da admissão até dezembro, caso a contratação tenha ocorrido no decorrer do ano.

Neste caso, se for apurada diferença a favor do empregado, esta deverá ser paga até o dia 10 de janeiro.

Sendo apurada diferença a favor do empregador, será descontada do empregado, no pagamento do salário de dezembro.

3. PRAZO PARA PAGAMENTO DO AJUSTE

As eventuais diferenças apuradas a favor do empregado devem ser pagas até o dia 10 de janeiro do ano seguinte, como determina o artigo 77, parágrafo único do Decreto n° 10.854/2021.

4. BASE DE CÁLCULO

O 13º salário é calculado com base na remuneração do empregado.

Para os empregados com remuneração variável, na primeira parcela é calculada a média de janeiro ou do mês de admissão, conforme o caso, até o mês anterior ao pagamento e na segunda parcela, até o mês de novembro.

Assim, como as variáveis auferidas no mês de dezembro não entram na base de cálculo, é necessário fazer o ajuste no mês de janeiro.

Desta forma, a base de cálculo do ajuste será a média das variáveis apurada até o mês de dezembro.

Com o ajuste, o empregado poderá ter diferenças a receber, se o valor apurado for superior ao que já foi pago nas duas parcelas ou ter valores a devolver, se o valor apurado for inferior ao que já recebeu.

Deste modo, todas as variáveis que integram a remuneração do empregado, nos termos do artigo 457 da CLT, com habitualidade ou por força do contrato, como horas extras, horas noturnas, comissões, dentre outras.

4.1. Contribuição do Empregado

O 13º salário é base de cálculo da contribuição previdenciária devida pelo empregado.

No entanto, o desconto do INSS sobre o valor total do 13º salário é feito somente na segunda parcela e no ajuste, caso haja diferença a receber.

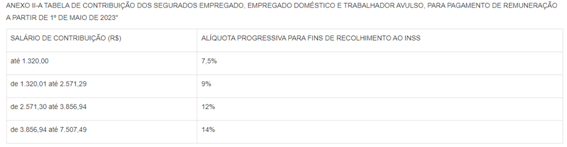

O desconto da contribuição é feito de acordo com a tabela progressiva prevista na Portaria Interministerial MPT/ME nº 26/2023.

Apesar da alteração no valor do salário mínimo federal a partir de 01.05.2023, como a contribuição previdenciária do empregado só é descontada por ocasião do pagamento da segunda parcela, sobre o valor total do 13º salário, será utilizada a tabela que consta no Anexo II-A da referida Portaria:

Desta forma, no pagamento da segunda parcela, será descontada a contribuição previdenciária sobre o total do 13º salário, nos termos do artigo 214, §§ 6° e 7° do

Decreto n° 3.048/1999.

Quanto ao ajuste, havendo diferença a ser paga ao empregado, o recolhimento será feito na competência de dezembro.

4.1.1. Empregado Aposentado

Em caso de recebimento de 13º salário por empregado que já seja aposentado, o recolhimento da contribuição previdenciária será feito normalmente, como determina o artigo 12, § 4° da Lei n° 8.212/1991.

O desconto da contribuição, porém, é limitado ao teto da Previdência.

4.2. Contribuição da Empresa

O 13º salário é base de cálculo para a contribuição previdenciária patronal (CPP e RAT) e para a contribuição devida a Outras Entidades (Terceiros), como determinam os artigos 201, 202 e 214, §§ 6° e 7° do Decreto n° 3.048/1999.

4.3. Salário Maternidade – 13° Salário Proporcional – Incidência do INSS

Quanto à contribuição patronal (CPP, RAT e Outras Entidades), não há incidência de INSS no pagamento dos avos referentes ao 13º salário do período da licença maternidade, em razão do Parecer SEI nº 18.361/2020/ME.

Assim, sobre os avos de 13º salário correspondentes à licença-maternidade, não haverá contribuição por parte da empresa.

No entanto, será devida a contribuição descontada do empregado sobre os avos de 13º salário proporcionais aos meses de licença-maternidade.

Além disso, a empresa, mesmo não recolhendo a parte patronal, poderá compensar normalmente o valor correspondente ao 13º salário proporcional ao salário-maternidade, nos termos do artigo 59 da IN RFB nº 2.110/2022.

5. CÁLCULO

O ajuste do 13º salário é feito considerando a média das variáveis de todo o ano, ou seja, deve ser apurada a média de janeiro a dezembro, para empregado que trabalhou o ano todo ou do mês de admissão ao mês de dezembro, para empregados contratados no decorrer do ano.

Ainda, para fins de ajuste, deve ser considerada a remuneração do empregado no mês de dezembro.

Por exemplo, se tratando de média de horas extras, deve ser considerado o valor da hora extra no mês de dezembro.

5.1. Exemplo I - Empregado com diferença a receber

Empregado admitido em 2021, recebeu, a título de horas extras + DSR sobre HE, entre os meses de janeiro a novembro/2023, o valor de R$ 26.308,00 conforme abaixo:

Janeiro |

R$ 1.768,00 |

Fevereiro |

R$ 2.135,00 |

Março |

R$ 4.622,00 |

Abril |

R$ 1.988,00 |

Maio |

R$ 2.513,00 |

Junho |

R$ 1.698,00 |

Julho |

R$ 3.024,00 |

Agosto |

R$ 1.499,00 |

Setembro |

R$ 3.005,00 |

Outubro |

R$ 1.922,00 |

Novembro |

R$ 2.134,00 |

Total |

R$ 26.308,00 |

Média (total ÷ 11) |

R$ 2.391,63 |

Deste modo, o empregado recebeu, a título de 13º salário referente à média das comissões o total de R$ 2.391,63.

No mês de Dezembro/2023, o empregado recebeu R$ 4.727,00 a título de HE + DSR, perfazendo um total de R$ 31.035,00 no ano de 2023.

Janeiro |

R$ 1.768,00 |

Fevereiro |

R$ 2.135,00 |

Março |

R$ 4.622,00 |

Abril |

R$ 1.988,00 |

Maio |

R$ 2.513,00 |

Junho |

R$ 1.698,00 |

Julho |

R$ 3.024,00 |

Agosto |

R$ 1.499,00 |

Setembro |

R$ 3.005,00 |

Outubro |

R$ 1.922,00 |

Novembro |

R$ 2.134,00 |

Dezembro |

R$ 4.727,00 |

Total |

R$ 31.035,00 |

Média (total ÷ 12) |

R$ 2.586,25 |

Assim:

Média do total de comissões recebidas em 2023 = R$ 2.586,25 (R$ 31.035,00 ÷ 12 - Janeiro a Dezembro)

Diferença de 13° a ser recebida pelo empregado = R$ 194,62 (R$ 2.586,25 - R$ 2.391,63)

5.2. Exemplo II - Empregado com diferença a ser descontada

Empregado admitido em 2020, recebeu, a título de horas extras + DSR sobre HE, entre os meses de janeiro a novembro/2023, o valor de R$ 28.744,00, conforme abaixo:

Janeiro |

R$ 1.988,00 |

Fevereiro |

R$ 2.154,00 |

Março |

R$ 2.965,00 |

Abril |

R$ 3.024,00 |

Maio |

R$ 2.631,00 |

Junho |

R$ 2.077,00 |

Julho |

R$ 1.912,00 |

Agosto |

R$ 2.387,00 |

Setembro |

R$ 3.013,00 |

Outubro |

R$ 3.624,00 |

Novembro |

R$ 2.969,00 |

Total |

R$ 28.744,00 |

Média (total ÷ 11) |

R$ 2.613,09 |

No mês de Dezembro/2023, o empregado recebeu R$ 1.188,00 a título de HE + DSR, perfazendo um total de R$ 29.932,00 no ano de 2023.

Janeiro |

R$ 1.988,00 |

Fevereiro |

R$ 2.154,00 |

Março |

R$ 2.965,00 |

Abril |

R$ 3.024,00 |

Maio |

R$ 2.631,00 |

Junho |

R$ 2.077,00 |

Julho |

R$ 1.912,00 |

Agosto |

R$ 2.387,00 |

Setembro |

R$ 3.013,00 |

Outubro |

R$ 3.624,00 |

Novembro |

R$ 2.969,00 |

Dezembro |

R$ 1.188,00 |

Total |

R$ 29.932,00 |

Média (total ÷ 12) |

R$ 2.494,33 |

Assim:

Média do total de comissões recebidas em 2023 = R$ 2.494,33 (R$ 29.932,00 ÷ 12 - Janeiro a Dezembro)

Diferença de 13° a ser descontada do empregado = R$ 118,76 (R$ 2.613,09 - R$ 2.494,33)

6. INSS - ACERTO DA DIFERENÇA – RECOLHIMENTO

O artigo 216, § 25 do Decreto nº 3.048/1999, determina que, relativamente aos que recebem salário variável, o recolhimento da contribuição decorrente de eventual diferença da gratificação natalina (13° salário) deverá ser efetuado juntamente com a competência dezembro do mesmo ano.

O artigo 68, parágrafo único da IN RFB n° 2.110/2022, prevê que, caso haja pagamento de remuneração variável em dezembro, o pagamento das contribuições referentes ao ajuste do valor do décimo terceiro salário deve ocorrer no documento de arrecadação da competência dezembro, considerando-se para apuração da alíquota da contribuição do segurado o valor total do décimo terceiro salário.

7. FGTS

De acordo com o artigo 15 da Lei n° 8.036/1990, o recolhimento do FGTS é feito conforme a competência de pagamento de cada parcela do 13º salário.

Desta forma, em caso de ajuste com diferença a pagar ao empregado, o recolhimento do FGTS deverá ser feito sobre esta, juntamente com a competência dezembro, ou seja, até o dia 07 de janeiro do ano seguinte.

Em caso de desconto do empregado, a empresa poderá requerer a devolução do FGTS recolhido a maior, através de RDF.

8. OBRIGAÇÕES ACESSÓRIAS

Por conta do pagamento do 13º salário, devem ser cumpridas as obrigações acessórias pelos empregadores.

8.1. eSocial

De acordo com a nota 19.2 do Evento S-1200 (Remuneração de trabalhador vinculado ao Regime Geral de Previdência Social), contida no Manual de Orientação do eSocial, versão S-1.1, outubro/2023 (pág. 124), caso haja ajustes de 13º salário decorrentes do recebimento de remuneração variável (comissões sobre vendas, por exemplo), o complemento deve ser pago até o dia 10 de janeiro e informado na folha mensal da respectiva competência (dezembro ou janeiro), em rubrica específica (natureza de rubrica 5005 – 13º salário complementar) previamente cadastrada no evento S-1010 com as incidências de 13º para codIncCP, codIncFGTS, e codIncIRRF.

O valor deve ser informado na rubrica com código 5005 - 13° salário complementar (Valor do 13° salário complementar relativo a diferenças apuradas não consideradas na folha de fechamento do 13° salário).

8.2. DCTF Web

A DCTF Web fará a apuração do ajuste do 13º salário conforme as informações prestadas no eSocial.

Assim, deverá ser feita a informação correta no eSocial, com a rubrica referente ao ajuste e a DCTF Web irá apurar o INSS sobre o valor.

8.3. GFIP/SEFIP - Competência 13

De acordo com o artigo 19 da IN RFB nº 2.005/2021, a SEFIP/GFIP foi substituída pela DCTF Web.

A SEFIP/GFIP - Competência 13 era utilizada apenas para recolhimento do INSS sobre o 13º salário, já que o FGTS é recolhido junto com o salário do mês em que cada parcela é paga.

Deste modo, uma vez que o recolhimento das contribuições previdenciárias é feito através da DCTF Web Anual (13º salário), a partir de 2021 não há mais necessidade de entrega da GFIP/SEFIP Competência 13 pelos empregadores.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Novembro/2023