COMPENSAÇÃO E REEMBOLSO DE SALÁRIO-MATERNIDADE E SALÁRIO-FAMÍLIA

Sumário

1. Introdução;

2. Salário-Maternidade;

3. Salário-Família;

4. Dedução Do Salário-Maternidade E Salário-Família;

4.1. Possibilidade Da Compensação Com Débitos De Outras Entidades/Terceiros;

4.2. Procedimentos;

4.3. Compensação Nas Competências Subsequentes;

5. Pedido De Reembolso;

5.1. Programa PER/DCOMP - Competências Anteriores À DCTFWeb;

5.2. PER/DCOMP Web - Competências Posteriores À DCTFWeb.

1. INTRODUÇÃO

A compensação de créditos de salário-maternidade e de salário-família, assim como o pedido de reembolso, é regulamentada pela IN RFB n° 2.055/2021.

Com a implantação do eSocial e da DCTFWeb, o procedimento para a compensação e reembolso do salário maternidade e salário família teve algumas alterações, como visto a seguir.

2. SALÁRIO-MATERNIDADE

O salário-maternidade, direito garantido pelo artigo 7°, inciso XVIII, da Constituição Federal, é um benefício previdenciário previsto no artigo 71 da Lei n° 8.213/1991, artigo 93 do Decreto nº 3.048/1999 e no artigo 357 da IN INSS n° 128/2022.

Regra geral, o início do pagamento do salário-maternidade se dá com o parto, mas em caso de atestado médico específico para esse fim, poderá se iniciar até 28 dias antes da data prevista para o nascimento.

O valor do salário-maternidade corresponde à remuneração mensal integral da segurada empregada, e, quando variável, da média dos seis últimos meses de trabalho, além de outros direitos e vantagens adquiridos, como determina o artigo 393 da CLT e artigo 72 da Lei n° 8.213/1991.

O pagamento do salário-maternidade é feito pelo empregador, com exceção das empregadas do MEI, doméstica e com remuneração inferior ao salário-mínimo.

Nos casos em que o pagamento é feito pelo empregador, o valor pago a título de salário-maternidade é compensado com os débitos referentes à sua contribuição previdenciária ou reembolsado, conforme artigo 72, §1°, da Lei n° 8.213/1991, artigo 59 da IN RFB n° 2.110/2022 e artigo 59 da IN RFB nº 2.055/2021.

3. SALÁRIO-FAMÍLIA

O salário família é garantido aos segurados de baixa renda pelo artigo 201, inciso IV, da Constituição Federal de 1988.

Assim como o salário-maternidade, o salário-família também é um benefício previdenciário pago mensalmente ao segurado empregado, empregado doméstico e ao trabalhador avulso, na proporção do respectivo número de filhos ou equiparados, menores de 14 anos ou inválidos de qualquer idade, desde que a remuneração esteja dentro do limite estabelecido anualmente pela Previdência Social, conforme artigos 65 ao 70 da Lei n° 8.213/1991.

A cota do salário-família é paga pelo empregador ao segurado empregado, empregado doméstico e pelo sindicato ou órgão gestor de mão de obra ao trabalhador avulso portuário.

Os valores pagos a título de salário-família podem ser compensados com os débitos previdenciários do empregador, sindicato ou OGMO ou ser objeto de pedido de reembolso, como previsto no artigo 68 da Lei n° 8.213/1991 e artigo 59 da IN RFB nº 2.055/2021.

4. DEDUÇÃO DO SALÁRIO-MATERNIDADE E SALÁRIO-FAMÍLIA

O artigo 60 da IN RFB n° 2.055/2021 prevê que o empregador que utiliza o eSocial e a DCTF Web para envio das informações e recolhimento das contribuições previdenciárias, pode deduzir destas, inclusive as destinadas a Outras Entidades (Terceiros), o valor total pago aos seus empregados, na respectiva competência, a título de salário-maternidade e salário-família.

A dedução ocorre de forma automática, por meio da DCTF Web, conforme § 1° do referido artigo, desde que as informações tenham sido feitas de forma correta no eSocial.

4.1. Possibilidade da Compensação com Débitos de Outras Entidades/Terceiros

Enquanto os empregadores utilizavam a SEFIP para informação e recolhimento de contribuições previdenciárias, não era possível a compensação dos créditos de salário-família e salário-maternidade com débitos de Outras Entidades/Terceiros.

No entanto, com a implantação da DCTFWeb, passou a ser possível compensar os créditos de salário-maternidade e salário-família com todos os débitos previdenciários apurados, inclusive os referentes a Outras Entidades/Terceiros.

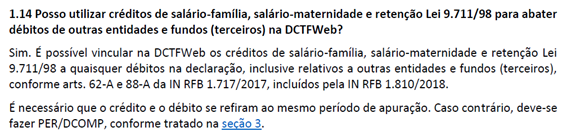

A orientação consta no item 1.14 das Perguntas e Respostas da DCTFWeb – outubro/2021, conforme abaixo:

No mesmo sentido, é a orientação do Manual de Orientação da DCTFWeb, versão fevereiro/2023, página 38:

4.2. Procedimentos

Para que a compensação dos valores pagos pelo empregador a título de salário-maternidade e salário-família seja realizada, é necessária a informação correta dos mesmos no evento S-1200 (Remuneração do Trabalhador) no eSocial.

Assim, o salário-maternidade deve ser informado na rubrica 4050 e o salário-família na rubrica 1409.

Com a informação dos valores no eSocial, os mesmos serão automaticamente importados para a DCTF Web como créditos vinculáveis para compensação com os débitos previdenciários, inclusive os de Outras Entidades.

A DCTF Web vincula automaticamente o crédito de salário-família e salário-maternidade de acordo com o padrão definido pelo sistema: primeiro os débitos de contribuições previdenciárias descontadas dos segurados, em seguida os débitos relacionados às contribuições patronais e por último os débitos de Outras Entidades/Terceiros.

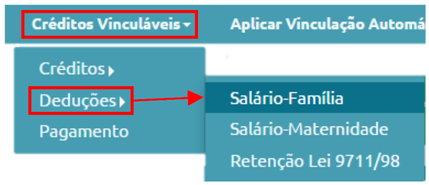

Caso o empregador queira modificar de forma manual a alocação do crédito, deve clicar em Créditos Vinculáveis→Deduções→Salário-Família:

No entanto, não é possível alterar o montante dos créditos vinculáveis, mas apenas ajustar sua alocação entre os débitos. Caso o total esteja incorreto, deve-se primeiro retificar a escrituração do eSocial com o valor correto.

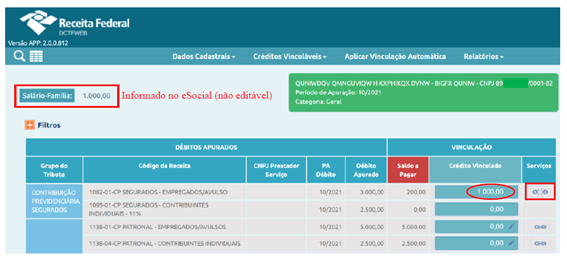

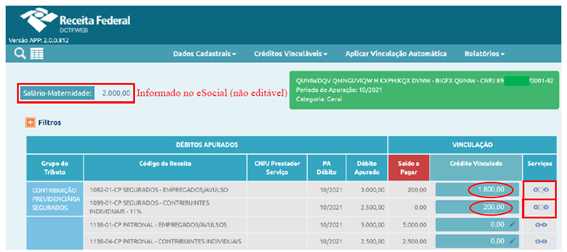

Seguem exemplos que constam nas páginas 38 e 39 do Manual:

4.3. Compensação nas Competências Subsequentes

O artigo 60, § 2° da IN RFB n° 2.055/2023 prevê que havendo saldo credor de salário-maternidade ou salário-família após a compensação na DCTF Web, caberá ao empregador realizar o “Pedido de Reembolso”, já que não é permitida a compensação nos meses seguintes.

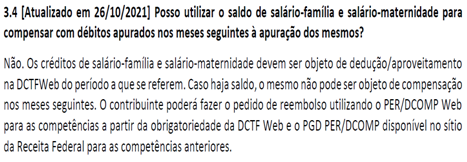

Esta é a orientação da Receita Federal no item 3.4 das Perguntas e Respostas da DCTFWeb – outubro/2021:

Desta forma, a partir da implantação da DCTF Web, o saldo remanescente de salário-família e salário-maternidade não poderá ser compensado nas competências seguintes, devendo ser feito o pedido de reembolso dos valores.

5. PEDIDO DE REEMBOLSO

Quando restar saldo de salário-maternidade e salário-família, o empregador poderá realizar o pedido de reembolso, nos termos do artigo 60, § 2º da IN RFB n° 2.055/2021.

O procedimento para requerer o reembolso vai depender de quando o crédito foi gerado, ou seja, se antes ou depois da implantação da DCTF Web.

Caso o crédito se refira a período em que o empregador estava obrigado à entrega da SEFIP, o pedido de reembolso deverá ser feito pelo programa PER/DCOMP; já se o crédito tiver sido apurado na DCTF Web, utilizará o PER/DCOMP Web disponível no portal e-CAC para requerer o reembolso.

5.1. Programa PER/DCOMP - Competências Anteriores à DCTFWeb

Restando saldo remanescente de salário-maternidade ou salário-família referente ao período em que o empregador estava obrigado a entregar a SEFIP, utilizará o programa PER/DCOMP, disponível para download no portal da Receita Federal, para requerer o reembolso, nos termos do artigo 62 da IN RFB n° 2.055/2021.

O programa pode ser obtido no link: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/restituicao-ressarcimento-reembolso-e-compensacao/perdcomp/download

Para preencher o pedido no programa PER/DCOMP, no campo “Tipo de Documento” deve ser selecionado “Pedido de reembolso” e no campo “Tipo de Crédito” deve ser selecionada a opção “Salário-Família/Salário-Maternidade”.

Depois da criação do documento, deverão ser preenchidas as demais informações, como dados cadastrais, dados do responsável e os dados do crédito.

Em caso de dificuldade no preenchimento, deverá ser utilizada a ferramenta “Ajuda” do próprio sistema, na qual constam as informações detalhadas sobre cada campo.

5.2. PER/DCOMP Web - Competências Posteriores à DCTFWeb

A DCTF Web, conforme artigo 19 da IN RFB nº 2.005/2021, substitui a SEFIP/GFIP para fins de recolhimento de contribuições previdenciárias.

No caso de saldo remanescente de salário-maternidade e salário-família apurado pela DCTF Web, o empregador deverá fazer o pedido de reembolso pelo PER/DCOMP Web, disponível no portal e-CAC.

No referido programa, os créditos a serem reembolsados serão recuperados automaticamente da DCTF Web transmitida para a competência indicada.

Deste modo, a partir da implantação da DCTF Web, o PER/DCOMP não deverá ser utilizado para solicitação do reembolso dos créditos remanescentes de salário-família e salário-maternidade, apenas o PER/DCOMP Web.

Para o pedido de reembolso, deve ser observado o seguinte passo a passo:

1) Entrar no portal e-CAC e acessar o PER/DCOMP Web localizado na aba “Restituição e Compensação”;

2) Criar um documento de pedido de reembolso, selecionando como tipo de crédito salário-maternidade/salário-família;

3) Indicar o ano e a competência do crédito a ser reembolsado. Com a informação, o sistema buscará de forma automática o crédito informado na DCTFWeb.

Caso seja indicada uma competência em que a DCTF Web não era obrigatória o aplicativo não dará continuidade ao pedido de reembolso, já que, neste caso, deverá ser utilizado o programa PER/DCOMP.

4) Preencher os dados gerais com as informações do responsável pelo preenchimento do PER/DCOMP Web e os dados bancários (conta bancária) para que o valor do reembolso seja creditado;

5) Após o preenchimento de todos os campos, verificar possíveis pendências;

6) Transmitir o documento.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Dezembro/2023