APREENSÃO E GUARDA DE DOCUMENTOS PELO AUDITOR FISCAL DO TRABALHO

Sumário

1. Introdução;

2. Conceitos;

2.1. Apreensão;

2.2. Assemelhados;

3. Tratamento Diferenciado;

4. Exames Periciais;

5. Ordem Da Apreensão;

6. Requisitos Do Auto De Apreensão;

6.1. Dados Necessários;

6.2. Número De Vias;

7. Procedimentos Da Apreensão;

8. Responsabilidade Da Guarda;

9. Processo Administrativo;

9.1. Reinício Da Fiscalização;

9.2. Exames Dos Materiais;

10. Encerramento Da Fiscalização;

10.1. Devolução Dos Documentos.

1. INTRODUÇÃO

Para que os direitos dos trabalhadores sejam protegidos, é muito importante que ocorra uma adequada fiscalização das empresas e equiparados quanto ao cumprimento das obrigações contratuais.

A fiscalização é realizada pelo Ministério do Trabalho, na pessoa do Auditor Fiscal do Trabalho (AFT), que tem poderes para apreensão e guarda de documentos das empresas fiscalizadas, caso constatados indícios de irregularidades.

O AFT deve seguir alguns procedimentos na realização da fiscalização, conforme determina a Instrução Normativa MTP n° 002/2021.

2. CONCEITOS

Para melhor entendimento quanto aos procedimentos de fiscalização, alguns conceitos são importantes.

2.1. Apreensão

Os documentos relacionados aos contratos de trabalho firmados devem ser mantidos pela empresa, para apresentação ao Auditor Fiscal do Trabalho em caso de fiscalização.

A apreensão tem por finalidade a verificação e constituição de prova material de fraudes, irregularidades e indícios de crime, ou a análise e instrução de processos administrativos, nas hipóteses em que o acesso ou a posse do empregador possa prejudicar a apuração das irregularidades ou o objeto seja indício de crime (artigo 187, § 1° da IN MTP n° 002/2021).

Caso o AFT constate indícios de irregularidade, fraude ou crime, os documentos serão apreendidos e analisados, e, posteriormente, devolvidos à empresa.

2.2. Assemelhados

Além dos documentos físicos também serão passíveis de apreensão, independentemente de seu conteúdo, os objetos físicos, documentos e arquivos de dispositivos móveis de armazenamento de dados, seja por meios magnéticos ou eletrônicos, mídias e discos rígidos de computadores, substâncias, rótulos, fitas, urnas e qualquer outro objeto que o Auditor entenda necessário para concretizar a fiscalização de maneira satisfatória (§ 2°, do artigo187 da IN MTP n° 002/2021).

Portanto, os empregadores devem ter ciência que tanto os documentos físicos como os digitais e quaisquer tipos de mídias ou outros objetos que o AFT entender necessários, poderão ser apreendidos para averiguação.

3. TRATAMENTO DIFERENCIADO

As microempresas e empresas de pequeno porte têm um tratamento diferenciado para fins de fiscalização, nos termos do artigo 15 da IN MTP n° 002/2021.

Sendo assim, ao iniciar a fiscalização, o AFT deverá primeiro analisar o porte econômico do empregador, através de consulta ao CNPJ, conforme base de dados da Receita Federal (artigo 16 da IN MTP n° 002/2021).

Em razão do tratamento diferenciado as microempresas e empresas de pequeno porte, como previso no artigo 17 da IN MTP n° 002/2021, ficam dispensadas:

- da anotação das férias dos empregados nos respectivos livros ou fichas de registro, conforme previsto no § 2° do artigo 135 da CLT;

- de empregar e matricular aprendizes nos cursos de aprendizagem, conforme estabelecido no artigo 429 da CLT;

- de comunicar ao Ministério do Trabalho e Previdência a concessão de férias coletivas, conforme previsto no § 2° do artigo 139 da CLT;

- de possuir o livro intitulado "Inspeção do Trabalho", conforme previsto no § 1° do artigo 628 da CLT.

4. EXAMES PERICIAIS

A apuração poderá ser feita por meio do exame da contabilidade da empresa, podendo haver a lavratura de auto de apreensão e guarda de documentos, materiais, livros e assemelhados, para verificação da existência de fraude e irregularidades, observados os prazos prescricionais, nos termos dos artigos 190 e 193 do Código Civil, como determina o artigo 187, § 3º da IN MTP n° 002/2021.

5. ORDEM DA APREENSÃO

Objetos e documentos só podem ser apreendidos pelo AFT quando houver a fundamentação e justificativa prévia.

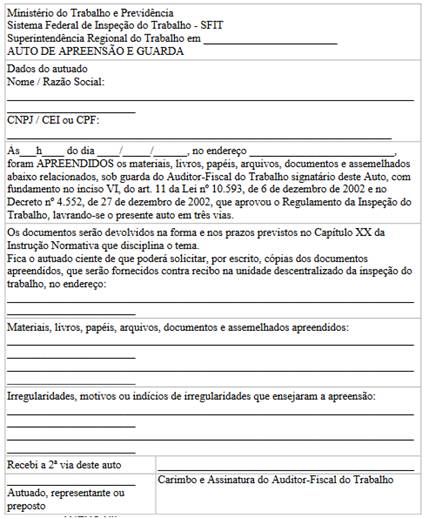

A apreensão pode ser determinada em ordem de serviço emitida pela chefia imediata ou por ação imediata do Auditor- Fiscal do Trabalho e deve constar de Auto de Apreensão e Guarda, conforme modelo previsto no Anexo XI da IN e de relatório circunstanciado, em que devem ser descritos os motivos da apreensão e outras informações julgadas necessárias (artigo 188 da IN MTP n° 002/2021).

O modelo do Auto de Apreensão e Guarda dos documentos, está disponível no Anexo XI da IN MTP n° 002/2021:

6. REQUISITOS DO AUTO DE APREENSÃO

O artigo 190 da IN MTP nº 002/2021, após a lavratura do auto de apreensão e guarda, a primeira via, acompanhada dos materiais, livros, papéis, arquivos, documentos e assemelhados apreendidos, deverão ser entregues à chefia imediata pelo Auditor Fiscal do Trabalho.

6.1. Dados Necessários

O artigo 189 da IN MTP n° 002/2021 prevê os dados necessários no Auto de Apreensão e Guarda a ser lavrado pelo AFT:

- nome ou razão social, endereço e n° do Cadastro Nacional da Pessoa Jurídica - CNPJ, do Cadastro de Pessoa Física - CPF ou Cadastro de Específico do INSS - CEI do autuado;

- local, data e hora da apreensão e lavratura do auto;

- descrição dos objetos apreendidos, com indicação de suas características aparentes;

- indicação das irregularidades, motivos ou indícios de irregularidades que ensejaram a apreensão;

- identificação e assinatura do Auditor-Fiscal do Trabalho autuante;

- assinatura e identificação do autuado;

- endereço da Superintendência Regional do Trabalho e Emprego, da Gerência Regional do Trabalho e Emprego ou da Agência Regional do Trabalho em que os objetos apreendidos ficarão depositados; e

- informação de que o autuado poderá solicitar, por escrito, cópias dos documentos apreendidos, que serão fornecidos contra recibo.

Importante esclarecer que apesar da legislação mencionar o CEI, atualmente, este é substituído pelo CAEPF (Cadastro de Atividade Econômica de Pessoa Física) ou CNO (Cadastro Nacional de Obras).

6.2. Número de Vias

De acordo com o § 1º do artigo 189 da IN MTP nº 002/2021, o Auto de Apreensão e Guarda deve ser emitido em três vias:

- a primeira para dar início ao processo administrativo;

- a segunda para a empresa autuada;

- a terceira para controle do Auditor Fiscal do Trabalho.

7. PROCEDIMENTOS DA APREENSÃO

Os documentos que foram objeto da apreensão devem ser visados e datados, exceto os livros oficiais (artigo 189, § 2° da IN MTP n° 002/2021).

Quando não for possível a remoção dos documentos ou o término do levantamento em uma mesma visita, o Auditor-Fiscal do Trabalho poderá promover o lacre de gavetas, armários e arquivos, bem como de quaisquer volumes que sirvam para a guarda dos objetos (artigo 189, § 3° da IN MTP n° 002/2021).

8. RESPONSABILIDADE DA GUARDA

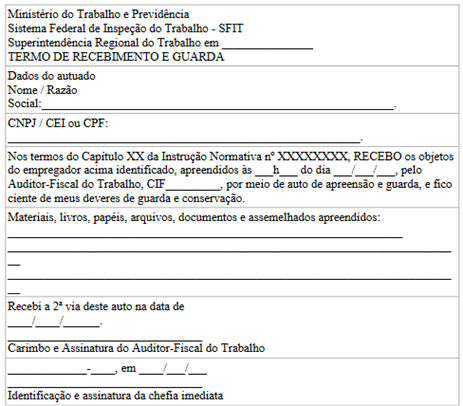

Cabe à chefia imediata a responsabilidade pela guarda, proteção e conservação dos materiais, livros, papéis, arquivos, documentos e assemelhados que lhe forem entregues, devendo ser lavrado, na ocasião do recebimento, o Termo de Recebimento e Guarda, previsto no Anexo XII da IN MTP nº 002/2021.

O Termo de Recebimento e Guarda também deve ser lavrado em três vias, sendo a primeira para instrução do processo administrativo, a segunda para o AFT que lavrou o Auto de Apreensão e Guarda e entregou os materiais, livros, papéis, arquivos, documentos e assemelhados apreendidos e, a terceira, para controle da chefia imediata.

O Termo de Recebimento e Guarda, previsto no Anexo XII da IN MTP nº 002/2021 conforme abaixo:

9. PROCESSO ADMINISTRATIVO

Conforme artigo 192 da IN MTP nº 002/2021, o Auto de Apreensão e Guarda deve ser protocolizado para formação de processo administrativo, em que devem ser juntados o Termo de Recebimento e Guarda e cópia de todas as ocorrências referentes ao procedimento de apreensão, inclusive da ordem de serviço, dos autos de infração e termos lavrados.

Ainda, nos termos do parágrafo único do referido artigo, é facultado ao autuado o recebimento, mediante recibo, de cópia de todo o processo administrativo e dos documentos apreendidos, desde que a solicite por escrito, devendo a solicitação e o recibo ser anexados ao processo.

9.1. Reinício da Fiscalização

A ação fiscal será reiniciada pelo Auditor-Fiscal do Trabalho autuante no prazo máximo de 30 dias, contados da data de lavratura do Auto de Apreensão, que pode ser prorrogado por mais 30 dias, a critério da chefia imediata (artigo 193 da IN).

Quando houver o lacre de gavetas, armários e arquivos, a ação fiscal deve ser reiniciada no prazo máximo de 72 horas a partir da efetivação do lacre, cuja abertura será efetuada pelo Auditor- Fiscal do Trabalho autuante, podendo dela participar o autuado, seu representante legal ou preposto, devidamente identificados e munidos de mandato.

9.2. Exames dos Materiais

Para reinício da ação fiscal ou exame dos materiais, livros, papéis, arquivos, documentos e assemelhados apreendidos, o Auditor-Fiscal do Trabalho deve solicitá-los à chefia imediata, e recebê-los por meio de Termo de Recebimento e Guarda (artigo 193, § 2º da IN MTP n° 002/2021).

O exame dos materiais, livros, papéis, arquivos, documentos e assemelhados apreendidos deve ser feito pelo AFT nas dependências da unidade descentralizada da inspeção do trabalho em que estejam depositados (artigo 194 da IN MTP n° 002/2021).

Caso entenda necessário para seu exame, o Auditor-Fiscal do Trabalho pode solicitar à chefia imediata diligências, laudos técnicos e periciais, elaborados pelas autoridades competentes, inclusive a degravação de arquivos magnéticos.

Os materiais, livros, papéis, arquivos, documentos e assemelhados examinados e considerados desnecessários para instrução de processo administrativo ou comunicação às autoridades competentes devem ser devolvidos ao autuado em, no máximo, setenta e duas horas após o exame.

10. ENCERRAMENTO DA FISCALIZAÇÃO

De acordo com o artigo 195 da IN, após o encerramento da ação fiscal, devem ser tomadas as seguintes providências quanto aos materiais, livros, papéis, arquivos, documentos e assemelhados examinados:

- no caso de constatação de indícios de crime, a chefia responsável pela guarda deve encaminhá-los às autoridades competentes para as providências que julgarem necessárias, por meio de ofício, cuja cópia deve ser anexada ao processo administrativo; e

- devolução ao autuado, no prazo máximo de 90 dias da lavratura do Auto de Apreensão e Guarda ou 72 horas após o encerramento da ação fiscal, dos documentos desnecessários à fiscalização e que não tenham sido devolvidos anteriormente.

10.1. Devolução dos Documentos

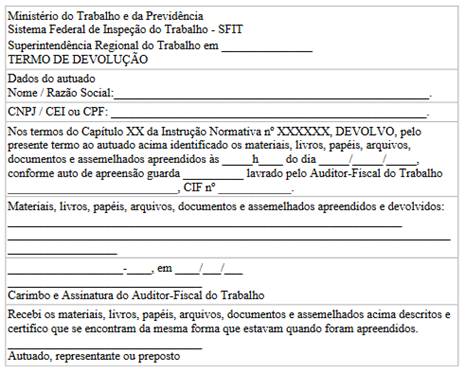

Para a devolução dos documentos desnecessários à fiscalização, o autuado deve ser notificado via postal ou outro meio eletrônico institucional pelo qual se possa comprovar o recebimento, com anexação do Aviso de Recebimento ou outro comprovante de recebimento ao processo administrativo, para comparecimento na unidade descentralizada da inspeção do trabalho em que se encontram os materiais, livros, papéis, arquivos, documentos e assemelhados apreendidos.

A devolução deve ser efetuada por meio do Termo de Devolução, previsto no Anexo XIII da IN, a ser assinado pelo Auditor-Fiscal do Trabalho, pela chefia imediata e pelo autuado, seu representante legal ou preposto.

Caso o autuado não compareça para retirar os documentos e materiais apreendidos, após ser devidamente notificado via correspondência, deverá ocorrer o encaminhamento postal dos mesmos, dentro de um prazo de 10 dias contados da data do recebimento da notificação, com a efetiva juntada do AR ao processo administrativo (artigo 195, § 3° da IN MTP n° 002/2021).

Após o encerramento total da ação fiscal e devolução dos documentos, o processo administrativo deverá ser arquivado.

A constatação de rompimento do lacre pelo autuado ou seu representante, sem autorização escrita do Auditor-Fiscal do Trabalho autuante, deve ser comunicada às autoridades competentes para apuração de crime (artigo 196 da IN MTP nº 002/2021).

De acordo com o artigo 197 da IN, os empregadores que utilizam sistemas eletrônicos de dados para registro dos fatos relacionados ao cumprimento da legislação trabalhista e fazendária devem manter os respectivos arquivos digitais e sistemas à disposição da fiscalização do trabalho nos prazos previstos na legislação, observada a prescrição.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Junho/2023