SUBSTITUIÇÃO TRIBUTÁRIA – OPTANTES PELO SIMPLES NACIONAL

Preenchimento no PGDAS

Sumário

1. Introdução;

2. Dispositivo Legal;

3. Conceitos Gerais;

4. Revenda de mercadorias, exceto para o exterior;

4.1 Sem substituição tributária (substituto tributário);

4.2 Com substituição tributária (substituído tributário);

5. Venda de mercadorias industrializadas pelo contribuinte, exceto para o exterior;

5.1 Sem substituição tributária (substituto tributário).

1. INTRODUÇÃO

Abordaremos nessa matéria sobre a forma de preenchimento no PGDAS-D das operações que envolvem a sistemática da substituição tributária, aos contribuintes optantes pelo Simples Nacional.

2. DISPOSITIVO LEGAL

A previsão de que trata o art. 13, XIII, § 1º alínea “a” da Lei Complementar Federal nº 123/2006, dispõe que o recolhimento na forma do Simples Nacional não exclui a incidência do ICMS devido nas operações sujeitas ao regime de substituição tributária, para os quais será observada a legislação aplicável às demais pessoas jurídicas, ou seja, esse regime está fora da sistemática do Simples Nacional.

3. CONCEITOS GERAIS

Para as operações sujeitas à substituição tributária do ICMS:

O substituto tributário do ICMS é o sujeito passivo que a Lei Estadual poderá atribui à responsabilidade do pagamento do imposto devido pelas operações subsequentes praticadas por outro contribuinte.

O substituído tributário do ICMS, é o contribuinte cuja responsabilidade pelo pagamento do imposto, por ele devido, nas futuras operações internas, é transferida a outro, chamado de substituto tributário.

4. REVENDA DE MERCADORIAS EXCETO PARA O EXTERIOR

A Revenda de mercadorias configura as vendas de mercadorias dentro do país, adquiridas ou recebidas de terceiros para industrialização ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento.

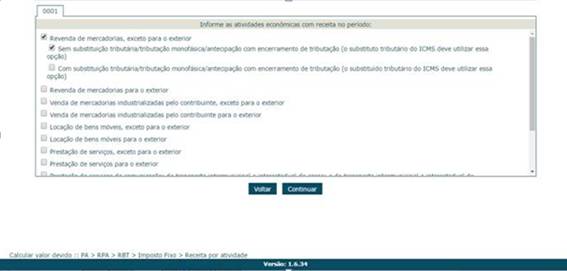

4.1 Sem Substituição Tributária (Substituto Tributário)

Nesta opção, o usuário deverá informar a receita decorrente da atividade de revenda de mercadorias no mercado interno sem substituição tributária do ICMS (tributadas normalmente).

Para operações sujeitas à substituição tributária do ICMS, o substituto tributário optante pelo Simples Nacional, deverá recolher o ICMS sobre a operação própria na forma do Simples Nacional, segregando essa receita como “sem substituição tributária” (o substituto tributário do ICMS deve utilizar essa opção)”. Nesta hipótese, o aplicativo irá calcular o ICMS sobre a operação própria com base na receita informada (ICMS devido na forma do Simples Nacional).

Já o ICMS devido por substituição tributária, retido pelo substituto tributário, é recolhido diretamente ao ente federado competente, em guia específica, fora do Simples Nacional.

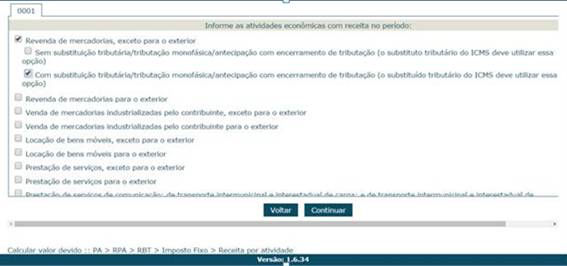

4.2 COM SUBSTITUIÇÃO TRIBUTÁRIA (SUBSTITUÍDO TRIBUTÁRIO)

Nesta opção, o usuário deverá informar a receita decorrente da atividade de revenda de mercadorias, no mercado interno com substituição tributária do ICMS na condição de substituído tributário.

5. VENDA DE MERCADORIAS INDUSTRIALIZADAS PELO CONTRIBUINTE, EXCETO PARA O EXTERIOR

Nesta opção, o usuário deverá informar a receita decorrente da atividade de venda de mercadorias industrializadas pelo contribuinte, mercado interno.

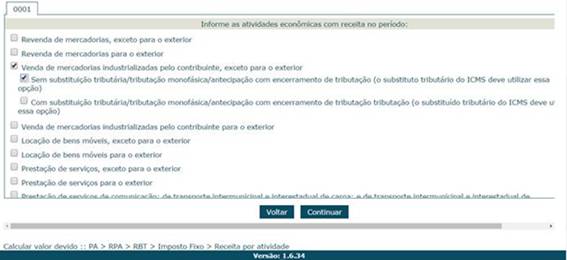

5.1 Sem Substituição Tributária (Substituto Tributário)

Nesta opção, o usuário deverá informar a receita decorrente da atividade de venda de mercadorias industrializadas pelo contribuinte no mercado interno sem substituição tributária do ICMS (tributadas normalmente).

Deverá ser informada também a receita das operações sujeitas à substituição tributária do ICMS, quando na condição de substituto tributário do ICMS optante pelo Simples Nacional, para que seja recolhido o ICMS sobre a operação própria na forma do Simples Nacional, segregando essa receita como “Sem substituição tributária (o substituto tributário do ICMS deve utilizar essa opção)”.

Nesta hipótese, o aplicativo irá calcular o ICMS sobre a operação própria com base na receita informada (ICMS devido na forma do Simples Nacional).

Fundamentos Legais: Os citados no texto e Manual PGDAS-D.