RENDIMENTOS APURADOS ATÉ 31 DE DEZEMBRO DE 2023 NAS APLICAÇÕES NOS FUNDOS DE INVESTIMENTO QUE NÃO ESTAVAM SUJEITOS AO IMPOSTO DE RENDA ATÉ O ANO DE 2023

Normas de Apuração do Imposto

Sumário

1. Introdução;

2. Rendimentos apurados até 31 de dezembro de 2023;

3. Forma de Apuração Dos Rendimentos;

4. Responsável e Prazo de Recolhimento do Imposto;

4.1 – Correção do Imposto Parcelado;

4.2 – Obrigações do Cotista;

4.3 – Caso de Antecipação do Vencimento do IRRF;

4.4 – Falta de Pagamento do Imposto;

4.5 – Falta de Pagamento do Imposto em Decorrência da Falta de Provimento de Recursos;

5. Opção Alternativa de Recolhimento do Imposto De Renda;

6. Declaração do Imposto na DCTF;

7. Caso de Mudança de Administrador do Fundo de Investimento ou Instituição Que Intermediar Recursos;

8. Amortização ou Resgate de Cotas Que Ocorram Entre 1º de Dezembro de 2023 e 29 de Dezembro de 2023;

9. Regulamentação da Comissão de Valores Mobiliários – CVM;

10. Parcelas Vincendas do Imposto a Partir de 1º de Janeiro de 2024;

11. Anexo Único.

1. INTRODUÇÃO

A Lei nº 14.754/2023 que alterou as regras de tributação de aplicações em fundos de investimento no país foi regulamentada pela Receita Fede

ral do Brasil através da Instrução Normativa RFB nº 2.166, de 15 de dezembro de 2023 (Dou de 15.12.2023 – Edição Extra).

Nos itens a seguir trataremos sobre a forma de apuração e pagamento do imposto sobre esses fundos de investimentos que não estavam sujeitos ao imposto de renda até o ano de 2023.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. RENDIMENTOS APURADOS ATÉ 31 DE DEZEMBRO DE 2023

A IN RFB nº 2.166/2023 traz os procedimentos de recolhimento do imposto sobre a renda incidente sobre os rendimentos apurados até 31 de dezembro de 2023 nas aplicações nos fundos de investimento que:

a) não estavam sujeitos, até o ano de 2023, à tributação periódica nos meses de maio e novembro de cada ano; e

b) serão submetidos à tributação mencionada na letra “a” acima a partir do ano de 2024, com fundamento na Lei nº 14.754, de 12 de dezembro de 2023.

3. FORMA DE APURAÇÃO DOS RENDIMENTOS

Os rendimentos serão apropriados pro rata tempore até 31 de dezembro de 2023 e ficarão sujeitos à incidência do Imposto sobre a Renda Retido na Fonte - IRRF à alíquota de 15% (quinze por cento), observado o seguinte:

a) os rendimentos corresponderão à diferença positiva entre o valor patrimonial da cota em 31 de dezembro de 2023, incluídos os rendimentos apropriados a cada cotista, e o custo de aquisição calculado de acordo com as regras previstas nos §§ 2º, 3º e 4º do art. 17 da Lei nº 14.754, de 2023.

b) no caso dos fundos sujeitos ao regime específico de que trata o art. 26 da Lei nº 14.754, de 2023, o cotista poderá optar por não computar, na base de cálculo do IRRF, os valores controlados nas subcontas nas demonstrações contábeis do fundo;

c) a parcela do valor patrimonial da cota tributada na forma deste artigo passará a compor o custo de aquisição da cota, nos termos do inciso II do § 2º do art. 17 da Lei nº 14.754, de 2023.

4. RESPONSÁVEL E PRAZO DE RECOLHIMENTO DO IMPOSTO

O imposto deverá ser retido pelo administrador do fundo de investimento e recolhido:

a) à vista, até 31 de maio de 2024; ou

b) em até 24 (vinte e quatro) parcelas mensais e sucessivas, com pagamento da primeira parcela até 31 de maio de 2024.

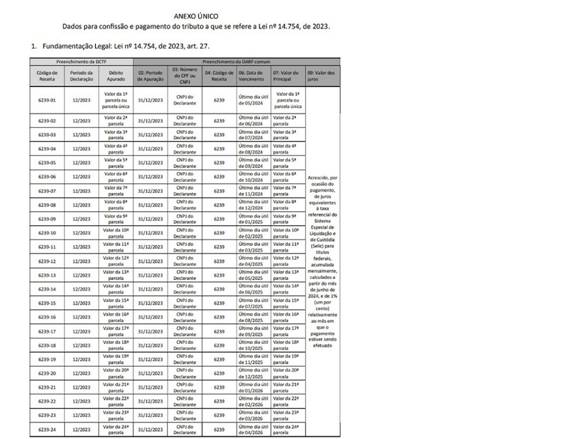

De acordo com o Ato Declaratório Executivo Codar nº 21, de 14 de dezembro de 2023 (Dou de 19.12.2023), o código a ser utilizado para o recolhimento do imposto no DARF será o 6239 - IRRF - Fundo de Investimento - Regra de transição - Pagamento à Alíquota de 15% (Lei nº 14.754/2023, art. 27).

4.1 – Correção do Imposto Parcelado

Na hipótese de recolhimento parcelado, o valor de cada prestação mensal:

a) será acrescido, por ocasião do pagamento, de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - Selic para títulos federais, acumulada mensalmente, calculados a partir do mês de junho de 2024, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado; e

b) não poderá ser inferior a 1/24 (um vinte e quatro avos) do imposto apurado nos termos do caput deste artigo.

4.2 – Obrigações do Cotista

O cotista deverá prover previamente ao administrador do fundo de investimento os recursos financeiros necessários para o recolhimento do imposto, podendo o administrador do fundo dispensar o aporte de novos recursos.

4.3 – Caso de Antecipação do Vencimento do IRRF

Caso o cotista realize o investimento no fundo de investimento por meio de amortização, de resgate ou de alienação de cotas antes do decurso do prazo do pagamento do IRRF, o vencimento do IRRF será antecipado para a data da realização.

4.4 – Falta de Pagamento do Imposto

Caso o imposto não seja pago no prazo, o fundo não poderá efetuar distribuições ou repasses de recursos aos cotistas nem realizar novos investimentos até que haja a quitação integral do imposto, com eventuais acréscimos legais.

4.5 – Falta de Pagamento do Imposto em Decorrência da Falta de Provimento de Recursos

Caso o imposto não seja pago no prazo em decorrência da falta de provimento de recursos de que trata o subitem 4.2, o administrador deverá encaminhar à Secretaria Especial da Receita Federal do Brasil - RFB, na forma e no prazo por ela regulamentados, as seguintes informações:

a) número de inscrição do contribuinte no Cadastro Nacional de Pessoas Físicas - CPF ou no Cadastro Nacional da Pessoa Jurídica - CNPJ;

b) valor dos rendimentos que serviram de base de cálculo do imposto; e

c) valor do imposto devido.

Na hipótese prevista acima, a responsabilidade pelo recolhimento do imposto será do cotista, que ficará sujeito a lançamento de ofício, afastada a responsabilidade do administrador pela retenção e pelo recolhimento do imposto.

5. OPÇÃO ALTERNATIVA DE RECOLHIMENTO DO IMPOSTO DE RENDA

Alternativamente ao disposto no item 3, a pessoa física residente no País poderá optar por pagar o IRRF incidente sobre os rendimentos das aplicações nos fundos de investimento à alíquota de 8% (oito por cento), em duas etapas:

a) na primeira, mediante o pagamento com base nos rendimentos apurados até 30 de novembro de 2023, em 4 (quatro) parcelas iguais, mensais e sucessivas, com vencimentos nos dias 29 de dezembro de 2023, 31 de janeiro de 2024, 29 de fevereiro de 2024 e 29 de março de 2024; e

b) na segunda, mediante o pagamento com base nos rendimentos apurados de 1º de dezembro de 2023 a 31 de dezembro de 2023, à vista, no mesmo prazo de vencimento do IRRF devido na tributação periódica de que trata o inciso I do caput do art. 17 da Lei nº 14.754, de 2023, relativa ao mês de maio de 2024.

De acordo com o Ato Declaratório Executivo Codar nº 21, de 14 de dezembro de 2023 (Dou de 19.12.2023), o código a ser utilizado para o recolhimento do imposto no DARF será:

a) 6216 - IRRF - Fundo de Investimento - Regra de Transição - Opção de Pagamento com Alíquota Reduzida a 8% (Lei nº 14.754/2023, art. 28, Inciso I), no caso da letra “a” do item 5 acima;

b) 6222 - IRRF - Fundo de Investimento - Regra de Transição - Opção de Pagamento com Alíquota Reduzida a 8% (Lei nº 14.754/2023, art. 28, Inciso II), no caso da letra “b” do item 5 acima.

Notas:

1. A opção poderá ser exercida somente pelas pessoas físicas que, em 29 de dezembro de 2023, se encontrem na condição de residente no País, para fins do imposto sobre a renda.

2. Caso ocorra amortização ou resgate de cotas, ou cisão do fundo, entre 1º de dezembro de 2023 e 29 de dezembro de 2023, o efeito do evento deverá ser excluído do valor patrimonial da cota em 30 de novembro de 2023 para fins do disposto na letra “a” acima.

3. Aplica-se à opção tratada neste item o disposto nas letras “a” a “c” do item 3 e nos subitens 4.3, 4.4, e 4.5.

4. A opção somente se consumará e se tornará definitiva com o pagamento integral do imposto.

5. Caso o imposto não seja pago nos prazos, o cotista ficará sujeito ao cálculo e ao recolhimento do imposto na forma prevista no item 3 e no item 4 e seus subitens, deduzidas as parcelas pagas até a data do inadimplemento.

6. DECLARAÇÃO DO IMPOSTO NA DCTF

O imposto apurado com base neste trabalho deverá ser declarado por meio do Programa Gerador de Declaração - PGD da Declaração de Débitos e Créditos Tributários Federais - DCTF, nos termos da Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021, observado o seguinte:

a) o imposto referido no item 3, a ser recolhido na forma da letra “a” e “b” do item 4, deverá ser informado na DCTF do mês de dezembro de 2023, mediante utilização do código de receita 6239, de acordo com o disposto no Anexo Único (vide item 11).

b) o imposto referido no item 5 deverá ser informado:

b.1) na DCTF do mês de novembro de 2023, para o recolhimento mencionado na letra “a” do item 5, mediante a utilização do código de receita 6216, de acordo com o disposto no Anexo Único (vide item 11); e

b2) na DCTF do mês de dezembro de 2023, para o recolhimento mencionado na letra “b” do item 5, mediante a utilização do código de receita 6222, de acordo com o disposto no Anexo Único (vide item 11).

O pagamento do imposto deverá ser antecipado para o dia útil imediatamente anterior à data originalmente prevista, quando esta não for dia útil.

7. CASO DE MUDANÇA DE ADMINISTRADOR DO FUNDO DE INVESTIMENTO OU INSTITUIÇÃO QUE INTERMEDIAR RECURSOS

No caso de mudança de administrador do fundo de investimento ou instituição que intermediar recursos por conta e ordem de seus respectivos clientes após a apuração do imposto de renda, o administrador ou intermediário será responsável pela retenção e recolhimento integral do imposto referente aos fatos geradores ocorridos no período relativo à sua respectiva responsabilidade, inclusive pelo envio das informações previstas no subitem 4.5.

8. AMORTIZAÇÃO OU RESGATE DE COTAS QUE OCORRAM ENTRE 1º DE DEZEMBRO DE 2023 E 29 DE DEZEMBRO DE 2023

No caso de amortização ou resgate de cotas que ocorram entre 1º de dezembro de 2023 e 29 de dezembro de 2023, nos termos previstos na nota nº 2 do item 5, a alíquota do imposto sobre a renda aplicável sobre os rendimentos pagos nos referidos eventos será a alíquota disposta nos incisos I a IV do art. 1º da Lei nº 11.033, de 21 de dezembro de 2004, e no art. 6º da Lei nº 11.053, de 29 de dezembro de 2004, conforme o prazo médio da carteira do fundo.

Aplica-se o disposto acima, inclusive, nos casos em que o cotista tiver optado pelo pagamento previsto no item 5, excluindo-se, do valor patrimonial da cota em 30 de novembro de 2023, os efeitos do evento tratado neste item, nos termos da nota nº 2 do item 5.

9. REGULAMENTAÇÃO DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM

Para fins de apuração do imposto tratado neste trabalho, considera-se o valor da cota apurado de acordo com a regulamentação da Comissão de Valores Mobiliários - CVM.

10. PARCELAS VINCENDAS DO IMPOSTO A PARTIR DE 1º DE JANEIRO DE 2024

A partir de 1º de janeiro de 2024, o recolhimento das parcelas vincendas do imposto de que trata este trabalho deverá ser realizado previamente aos casos de:

a) resgate de cotas, inclusive por liquidação do fundo, alteração do condomínio de fechado para aberto, ou amortização de cotas ou mudança de administrador do fundo ou intermediador por conta e ordem do fundo, independentemente do valor e em relação a todos os cotistas do fundo; ou

b) alienação de cotas, independentemente do valor e em relação ao cotista alienante.

Aplica-se a antecipação aos casos mencionados no item 7.

11. ANEXO ÚNICO

Fundamento legais: os citados no texto.