DIFAL SIMPLES NACIONAL

Sumário

1. Introdução;

2. Quando pagar o DIFAL;

3. Quando não pagar o DIFAL;

4. Calculo do DIFAL sem benefício fiscal;

5. Cálculo do DIFAL com benefício fiscal;

6. Obrigações acessórias.

1. INTRODUÇÃO

De acordo com art. 1° do Decreto n° 9.104/17, desde 1º de fevereiro de 2018 fica exigido o pagamento do ICMS correspondente à diferença entre a alíquota interna utilizada em Goiás e a alíquota interestadual aplicável, na aquisição interestadual de mercadoria destinada à comercialização ou produção rural efetivada, inclusive na transferência entre estabelecimentos, por contribuinte optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional, inclusive o Microempreendedor Individual - MEI.

2. QUANDO PAGAR O DIFAL

O DIFAL é obrigatório na aquisição interestadual de mercadoria destinada à comercialização ou produção rural efetivada por contribuinte optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional, inclusive o Microempreendedor Individual - MEI, aplica-se, também, na aquisição de produtos intermediários, material de embalagem e material secundário destinados à utilização em processo de industrialização.

3. QUANDO NÃO PAGAR O DIFAL

O DIFAL Simples Nacional não se aplica nas operações com mercadorias

Sujeitas a substituição tributária;

relacionadas no Anexo II do Dec. 9,104/18 (veja tabela no final deste tópico);

adquiridas por contribuinte franqueado, cujo contrato de franquia contenha cláusula de exclusividade para aquisição de mercadoria junto à empresa franqueadora ou junto à empresa por ela indicada;

adquiridas por contribuinte que tenha auferido receita bruta acumulada*, nos 12 (doze) meses anteriores ao período de apuração, igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), observado o seguinte:

a) no caso de início de atividade no próprio ano-calendário da opção pelo Simples Nacional, o limite de R$ 360.000,00 será proporcional ao número de meses em que o contribuinte houver exercido atividade, inclusive as frações de meses, observado o seguinte:

1. no 1º (primeiro) mês de atividade, o contribuinte utilizará, como receita bruta total acumulada, a receita auferida no próprio período de apuração multiplicada por 12 (doze);

2. nos 11 (onze) meses posteriores ao do início de atividade, o contribuinte utilizará, como receita bruta total acumulada, a média aritmética da receita bruta total auferida nos meses anteriores ao do período de apuração multiplicada por 12 (doze);

a-1) no caso de início de atividade em ano-calendário imediatamente anterior ao da opção pelo Simples Nacional, o contribuinte utilizará:

1. a regra prevista na letra “a” até completar 12 (doze) meses de atividade; e

2. a regra da receita bruta acumulada, nos 12 (doze) meses anteriores ao período de apuração, igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), será usada a partir do décimo terceiro mês de atividade.

b) a ultrapassagem do limite em determinado período de apuração:

1. obriga o contribuinte ao pagamento do DIFAL (Simples Nacional) correspondente ao período de apuração em que houver a ultrapassagem do limite;

2. não impede que o pagamento volte a ser dispensado nos períodos de apuração seguintes, nos quais o limite referido não tenha sido ultrapassado;

(*) Considera-se receita bruta, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos (§1º do art.3º da LC 123/06)

|

D E S C R I Ç Ã O |

5007 |

Tecidos de seda ou de desperdícios de seda |

5111 |

Tecidos de lã cardada ou de pelos finos cardados |

5112 |

Tecidos de lã penteada ou de pelos finos penteados |

5113 |

Tecidos de pelos grosseiros ou de crina |

5204 |

Linhas para costurar, de algodão, mesmo acondicionadas para venda a retalho |

5208 |

Tecidos de algodão que contenham pelo menos 85 %, em peso, de algodão, de peso não superior a 200 g/m2. |

5209 |

Tecidos de algodão que contenham pelo menos 85 %, em peso, de algodão, de peso superior a 200 g/m2 |

5210 |

Tecidos de algodão que contenham menos de 85 %, em peso, de algodão, combinados, principal ou unicamente, com fibras sintéticas ou artificiais, de peso não superior a 200 g/m2 |

5211 |

Tecidos de algodão que contenham menos de 85 %, em peso, de algodão, combinados, principal ou unicamente, com fibras sintéticas ou artificiais, de peso superior a 200 g/m2 |

5212 |

Outros tecidos de algodão |

5309 |

Tecidos de linho |

5310 |

Tecidos de juta ou de outras fibras têxteis liberianas da posição 53.03 |

5311.00.00 |

Tecidos de outras fibras têxteis vegetais; tecidos de fios de papel |

5401 |

Linhas para costurar de filamentos sintéticos ou artificiais, mesmo acondicionadas para venda a retalho |

5407 |

Tecidos de fios de filamentos sintéticos, incluindo os tecidos obtidos a partir dos produtos da posição 54.04 |

5408 |

Tecidos de fios de filamentos artificiais, incluindo os tecidos obtidos a partir dos produtos da posição 54.05 |

5508 |

Linhas para costurar, de fibras sintéticas ou artificiais descontínuas, mesmo acondicionadas para venda a retalho |

5512 |

Tecidos de fibras sintéticas descontínuas, que contenham pelo menos 85 %, em peso, destas fibras |

5513 |

Tecidos de fibras sintéticas descontínuas, que contenham menos de 85 %, em peso, destas fibras, combinados, principal ou unicamente, com algodão, de peso não superior a 170 g/m2 |

5514 |

Tecidos de fibras sintéticas descontínuas, que contenham menos de 85 %, em peso, destas fibras, combinados, principal ou unicamente, com algodão, de peso superior a 170 g/m2 |

5515 |

Outros tecidos de fibras sintéticas descontínuas |

5516 |

Tecidos de fibras artificiais descontínuas |

5602 |

Feltros, mesmo impregnados, revestidos, recobertos ou estratificados |

5603 |

Falsos tecidos, mesmo impregnados, revestidos, recobertos ou estratificados |

5801 |

Veludos e pelúcias tecidos e tecidos de froco (chenille), exceto os artigos das posições 58.02 ou 58.06 |

5802 |

Tecidos atoalhados (turcos*), exceto os artigos da posição 58.06; tecidos tufados, exceto os artigos da posição 57.03 |

5803 |

Tecidos em ponto de gaze, exceto os artigos da posição 58.06 |

5804 |

Tules, filó e tecidos de malhas com nós; rendas em peça, em tiras ou em motivos, para aplicar, exceto os produtos das posições 60.02 a 60.06 |

5806 |

Fitas, exceto os artefatos da posição 58.07; fitas sem trama, de fios ou fibras paralelizados e colados (bolducs). |

5809.00.00 |

Tecidos de fios de metal e tecidos de fios metálicos ou de fios têxteis metalizados da posição 56.05, do tipo utilizado em vestuário, para guarnição de interiores ou usos semelhantes, não especificados nem compreendidos noutras posições |

5810 |

Bordados em peça, em tiras ou em motivos |

5811 |

Artigos têxteis matelassês (acolchoados*) em peça, constituídos por uma ou várias camadas de matérias têxteis associadas a uma matéria de enchimento ou estofamento, acolchoados por qualquer processo, exceto os bordados da posição 58.10 |

5903 |

Tecidos impregnados, revestidos, recobertos ou estratificados, com plástico, exceto os da posição 59.02 |

5906.91.00 |

De malha |

6001 |

Veludos e pelúcias (incluindo os tecidos denominados de “felpa longa” ou “pelo comprido”) e tecidos de anéis, de malha |

6002 |

Tecidos de malha de largura não superior a 30 cm, que contenham, em peso, 5 % ou mais de fios de elastômeros ou de fios de borracha, exceto os da posição 60.01 |

6004 |

Tecidos de malha de largura superior a 30 cm, que contenham, em peso, 5 % ou mais de fios de elastômeros ou de fios de borracha, exceto os da posição 60.01 |

6005 |

Tecidos de malha-urdidura (incluindo os fabricados em teares para galões), exceto os das posições 60.01 a 60.04. |

6006 |

Outros tecidos de malha |

8308 |

Fechos, armações com fecho, fivelas, fivelas-fecho, grampos, colchetes, ilhoses e artigos semelhantes, de metais comuns, para vestuário ou acessórios de vestuário, calçado, joalheria, relógios de pulso, livros, encerados, artigos de couro, artigos de seleiro, artigos de viagem, ou para outras confecções; rebites tubulares ou de haste fendida, de metais comuns; contas e lantejoulas, de metais comuns |

9606 |

Botões, incluindo os de pressão; formas e outras partes, de botões ou de botões de pressão; esboços de botões |

9607 |

Fechos ecler (de correr) e suas partes |

II - CALÇADO, POLAINAS E ARTIGOS SEMELHANTES; SUAS PARTES

N C M |

DESCRIÇÃO |

6401 |

Calçado impermeável de sola exterior e parte superior de borracha ou plástico, em que a parte superior não tenha sido reunida à sola exterior por costura ou por meio de rebites, pregos, parafusos, espigões ou dispositivos semelhantes, nem formada por diferentes partes reunidas pelos mesmos processos. |

6402 |

Outro calçado com sola exterior e parte superior de borracha ou plástico. |

6403 |

Calçado com sola exterior de borracha, plástico, couro natural ou reconstituído e parte superior de couro natural. |

6404 |

Calçado com sola exterior de borracha, plástico, couro natural ou reconstituído e parte superior de matérias têxteis. |

6405 |

Outro calçado. |

6406 |

Partes de calçado (incluindo as partes superiores, mesmo fixadas a solas que não sejam as solas exteriores); palmilhas, reforços interiores e artigos semelhantes, amovíveis; polainas, perneiras e artigos semelhantes, e suas partes. |

N C M |

D E S C R I Ç Ã O |

8407.2190 |

Motor de popa |

4. CALCULO DO DIFAL SEM BENEFÍCIO FISCAL

Caso o contribuinte optar pela não utilização do benefício fiscal, o valor do ICMS correspondente ao diferencial de alíquotas - DIFAL (Simples Nacional) - deve ser obtido por meio da seguinte fórmula:

DIFAL (Simples Nacional) = Voper / (1- Aicms intra) x (Aicms intra – Aicms inter)

Onde:

DIFAL (Simples Nacional) = valor do diferencial de alíquotas devido nas aquisições interestaduais de mercadorias por empresa optante pelo Simples Nacional;

Voper = valor da operação interestadual, acrescido dos valores correspondentes a seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros;

AICMS INTRA = coeficiente correspondente à alíquota interna aplicável à mercadoria;

AICMS INTER = alíquota aplicável para as operações interestaduais destinadas ao Estado de Goiás.

Não integra o valor da operação interestadual - Voper - do DIFAL (Simples Nacional) o montante do:

Imposto sobre Produtos Industrializados - IPI;

Frete.

A alíquota prevista para as operações e prestações interestaduais prevalece para fins de obtenção do DIFAL (Simples Nacional), ainda que:

no Estado ou Distrito Federal de origem, as operações estejam contempladas com redução da base de cálculo ou isenção do ICMS;

o remetente seja optante pelo Simples Nacional.

A opção por utilizar ou não o benefício fiscal em determinada operação correspondente à aquisição independe de quaisquer formalidades e pode ser feita individualmente por espécie de mercadoria.

Se, na Nota Fiscal Eletrônica - NF-e correspondente à aquisição houver mercadorias sujeitas as alíquotas distintas na operação interna e for impossível atribuir os valores dos acréscimos (seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário), individualmente a cada mercadoria, a atribuição deve ser feita na proporção que o valor de cada mercadoria representar no valor total da nota

Exemplo:

a) No caso da alíquota interestadual aplicável à operação de saída para Goiás seja de 7% (Regiões Sul, sudeste, exceto Espírito Santo) e alíquota interna 17%, considerando-se um valor da operação de R$1.000,00, teríamos

DIFAL(Simples Nacional)= (1.000/ (1-0,17))*(0,17-0,07) = 120,48

b) No caso da alíquota interestadual aplicável à operação de saída para Goiás seja de 12% (Regiões Norte, nordeste, Centro Oeste e Espírito Santo) e a referida mercadoria esteja destinada à comercialização ou produção rural com alíquota interna de 12% (art. 20, § 1º, inc. II, 1, do RCTE), considerando-se um valor da operação de R$1.000,00, teríamos

DIFAL(Simples Nacional)= (1.000/ (1-0,12))*(0,12-0,12) = R$ 0,00, neste caso não haveria DIFAL.

5. CÁLCULO DO DIFAL COM BENEFÍCIO FISCAL

No cálculo do ICMS correspondente ao DIFAL (Simples Nacional), pode ser utilizado o benefício fiscal da redução da base de cálculo de tal forma que resulte aplicação sobre o valor da operação do equivalente ao percentual de 11% (onze por cento), previsto no inciso VIII do art. 8º do Anexo IX do Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás - RCTE, exceto nas aquisições de:

a) petróleo, combustível, lubrificante e energia elétrica;

b) milho, sorgo e soja, em grãos, posições 1005, 1007 e 1201 da NCM/SH;

c) cana-de-açúcar, posição 1212 da NCM/SH;

d) couro verde e couro salgado;

Para as aquisições com alíquota interestadual de 4%

DIFAL SN = 0,0787 x Voper

Nas demais aquisições interestaduais

DIFAL SN = 0,0449 x Voper

Onde:

DIFAL (Simples Nacional) = valor do diferencial de alíquotas devido nas aquisições interestaduais de mercadorias por empresa optante pelo Simples Nacional;

Voper = valor da operação interestadual, acrescido dos valores correspondentes a seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros;

Considerações:

a) Não integra o valor da operação interestadual - Voper - do DIFAL (Simples Nacional) o montante do Imposto sobre Produtos Industrializados - IPI e o frete.

b) A alíquota prevista para as operações e prestações interestaduais prevalece para fins de obtenção do DIFAL (Simples Nacional), ainda que

1- No Estado ou Distrito Federal de origem, as operações estejam contempladas com redução da base de cálculo ou isenção do ICMS;

2- O remetente seja optante pelo Simples Nacional.

6. OBRIGAÇÕES ACESSÓRIAS

O ICMS correspondente ao DIFAL (Simples Nacional), deve ser apurado a cada operação, totalizado mensalmente pelo destinatário e pago até o dia 10 (dez) do segundo mês subsequente ao da apuração, por meio de DARE 5.1 distinto, utilizando-se o código de detalhe de receita 4502.

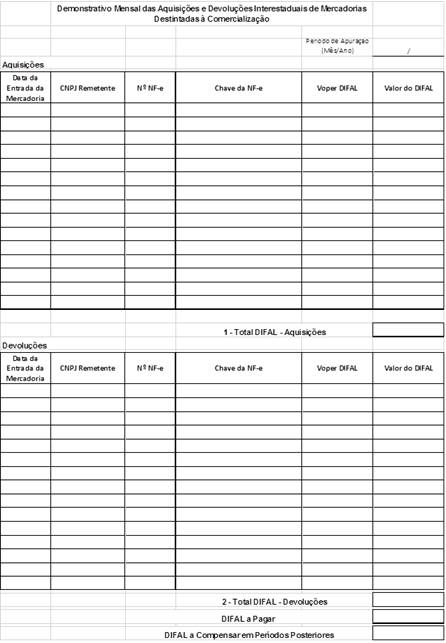

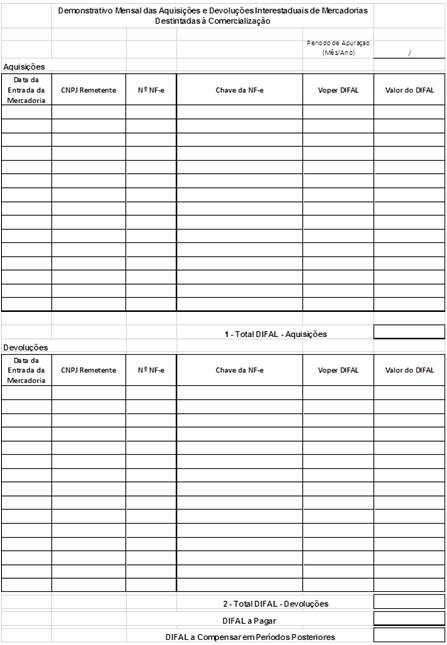

O contribuinte deve elaborar o Demonstrativo Mensal das Aquisições e Devoluções Interestaduais de Mercadorias Destinadas à Comercialização, conforme modelo constante do Anexo Único do Decreto 9.104/17, o qual deve ser mantido à disposição do fisco pelo prazo decadencial.

Fundamento legal: Decreto nº 9.104/17