ARMAZÉM GERAL

Parte 1

Sumário

1. Introdução;

2. Remessa Para Armazenagem - Operação Interna;

2.1 - Remessas Por Produtor Rural;

2.2 – Esquema;

3. Retorno de Armazenagem - Operação Interna;

3.1 – Esquema;

4. Saída de Mercadoria Depositada em Armazém Geral, a Ser Entregue em Estabelecimento Diverso do Depositante;

4.1 - Códigos Fiscais de Operação – CFOP;

4.2 - Nota Fiscal a Ser Emitida Pelo Armazém Geral;

4.2.1 - Anotações no Verso da Nota Fiscal Emitida Pelo Armazém Geral;

4.3 – Esquema;

5. Depositante Produtor Rural;

5.1 - Indicações Referentes ao ICMS na Nota Fiscal Emitida Pelo Produtor Rural;

5.2 - Nota Fiscal a Ser Emitida Pelo Armazém Geral;

5.3 - Trânsito da Mercadoria;

5.4 - Nota Fiscal de Entrada Emitida Pelo Destinatário;

5.5 – Esquema.

1. INTRODUÇÃO

As empresas remetem suas mercadorias para armazéns, com objetivo de redução de área para estoque próprio, otimização de logística, entre outros; envolvendo, assim, a circulação de mercadorias e, consecutivamente, fato gerador do ICMS.

Nesta matéria abordaremos o tratamento dispensado pela Legislação do ICMS/DF, inicialmente, nas operações internas, ou seja, quando o depositante da mercadoria e o Armazém Geral situam-se dentro do Distrito Federal.

2. REMESSA PARA ARMAZENAGEM - OPERAÇÃO INTERNA

Com base no Convênio SINIEF s/nº, de 15.12.1970, art. 26, nas saídas de mercadorias para depósito em Armazém-Geral, quando este e o estabelecimento remetente se localizarem no Distrito Federal, o remetente deverá emitir Nota Fiscal Eletrônica, modelo 55, contendo os requisitos exigidos e, especialmente:

a) valor das mercadorias;

b) natureza da operação: “Outras saídas - remessa para depósito”;

c) CFOP: 5.905;

d) a seguinte observação: “Operação não sujeita à incidência do ICMS (Art. 5º, inciso X, do RICMS)”.

2.1 - Remessas Por Produtor Rural

Se o depositante for produtor agropecuário não equiparado a comerciante ou industrial, emitirá Nota Fiscal de Produtor.

2.2 - Esquema

3. RETORNO DE ARMAZENAGEM - OPERAÇÃO INTERNA

De acordo com o Convênio SINIEF s/nº, de 15.12.1970, art. 27, na saída da mercadoria em retorno ao estabelecimento depositante, o Armazém Geral deverá emitir Nota Fiscal Eletrônica, modelo 55, que conterá os requisitos exigidos e, especialmente:

a) valor das mercadorias;

b) natureza da operação: “Outras saídas - retorno de mercadorias depositadas”;

c) CFOP: 5.906;

d) a seguinte observação: “Operação não sujeita à incidência do ICMS (Art. 5º, inciso X, do RICMS)”.

3.1 – Esquema

4. SAÍDA DE MERCADORIA DEPOSITADA EM ARMAZÉM GERAL, A SER ENTREGUE EM ESTABELECIMENTO DIVERSO DO DEPOSITANTE

Convênio SINIEF s/nº, de 15.12.1970, art. 28, na saída de mercadoria depositada em Armazém Geral, quando este e o depositante se localizarem no Distrito Federal, com destino a estabelecimento diverso do depositante, ainda que da mesma empresa, o depositante deverá emitir Nota Fiscal Eletrônica, modelo 55, em nome do destinatário para acompanhar o transporte da mercadoria, que conterá os requisitos exigidos e, especialmente (Convênio SINIEF s/nº, de 15.12.1970, art. 28):

a) valor da operação;

b) natureza da operação;

c) destaque do ICMS, se devido;

d) indicação de que a mercadoria será retirada do Armazém Geral, mencionando-se endereço e números de inscrição no CF/DF e no CNPJ, deste.

4.1 - Códigos Fiscais de Operação – CFOP

O estabelecimento depositante, ao emitir a Nota Fiscal em nome do destinatário, por ocasião de venda, deverá utilizar um dos seguintes Códigos Fiscais de Operação - CFOP:

5.105 |

Venda de produção do estabelecimento que não deva por ele transitar |

Classificam-se neste código as vendas de produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém-geral ou outro sem que haja retorno ao estabelecimento depositante, em operações internas. |

6.105 |

Venda de produção do estabelecimento que não deva por ele transitar |

Classificam-se neste código as vendas de produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém-geral ou outro sem que haja retorno ao estabelecimento depositante, em operações interestaduais. |

7.105 |

Venda de produção do estabelecimento que não deva por ele transitar |

Classificam-se neste código as vendas de produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém-geral ou outro sem que haja retorno ao estabelecimento depositante, em operações destinadas ao exterior. |

5.106 |

Venda de mercadoria adquirida ou recebida de terceiros, que não deva por ele transitar |

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros para industrialização ou comercialização, armazenadas em depósito fechado, armazém-geral ou outro, que não tenham sido objeto de qualquer processo industrial no estabelecimento sem que haja retorno ao estabelecimento depositante, em operações internas. |

6.106 |

Venda de mercadoria adquirida ou recebida de terceiros, que não deva por ele transitar |

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros para industrialização ou comercialização, armazenadas em depósito fechado, armazém-geral ou outro, que não tenham sido objeto de qualquer processo industrial no estabelecimento sem que haja retorno ao estabelecimento depositante, em operações interestaduais. |

7.106 |

Venda de mercadoria adquirida ou recebida de terceiros, que não deva por ele transitar |

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros para industrialização ou comercialização, armazenadas em depósito fechado, armazém-geral ou outro, que não tenham sido objeto de qualquer processo industrial no estabelecimento sem que haja retorno ao estabelecimento depositante, em operações destinadas ao exterior. |

4.2 - Nota Fiscal a Ser Emitida Pelo Armazém Geral

O Armazém Geral, no ato da saída da mercadoria, deverá emitir Nota Fiscal Eletrônica, modelo 55, em nome do estabelecimento depositante, sem destaque do valor do imposto, que conterá os requisitos exigidos e, especialmente:

a) valor das mercadorias, que corresponderá àquele atribuído por ocasião de sua entrada no Armazém Geral;

b) natureza da operação: “Outras saídas - retorno simbólico de mercadorias depositadas”;

c) CFOP: 5.907 (retorno simbólico de mercadoria depositada em depósito fechado ou Armazém Geral);

d) número, série, subsérie e data da Nota Fiscal emitida pelo estabelecimento depositante para o destinatário da mercadoria, tal qual mencionada no item 4;

e) nome, endereço e números de inscrição, no CF/DF e no CNPJ, do estabelecimento a que se destinar a mercadoria.

A Nota Fiscal referente ao retorno simbólico de mercadorias depositadas, emitida pelo Armazém Geral, será enviada ao estabelecimento depositante, o qual deverá registrá-la, no livro Registro de Entradas, no prazo de 10 (dez) dias, contado da saída efetiva da mercadoria do Armazém Geral.

Caso o estabelecimento depositante/remetente esteja obrigado à entrega da Escrituração Fiscal Digital – EFD-ICMS/IPI, deverá lançar a Nota Fiscal emitida nas condições deste subitem na referida obrigação acessória, mediante o preenchimento dos campos próprios dos Registros C100, C110, C170 e C190, conforme o caso, em conformidade com o disposto no Ajuste SINIEF nº 02/2009, no Ato COTEPE nº 09/2008 e no Guia Prático EFD-ICMS/IPI e Tutorial da EFD do DF. Registra-se que, a entrega do EFD-ICMS/IPI supre a necessidade de escriturar a Nota Fiscal no Livro Registro de Entradas.

4.2.1 - Anotações no Verso da Nota Fiscal Emitida Pelo Armazém Geral

O Armazém Geral deverá indicar ainda, no verso das vias da Nota Fiscal emitida pelo estabelecimento depositante, a data da efetiva saída das mercadorias, além do número, série, subsérie e data de emissão da Nota Fiscal referente ao retorno simbólico das mercadorias depositadas.

4.3 – Esquema

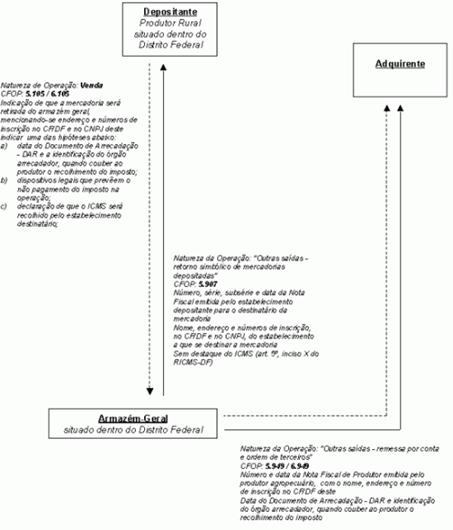

5. DEPOSITANTE PRODUTOR RURAL

De acordo com o Convênio SINIEF s/nº, de 15.12.1970, art. 29, se o depositante for produtor agropecuário não equiparado a comerciante ou industrial, emitirá Nota Fiscal de Produtor em nome do estabelecimento destinatário, que conterá os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação;

c) indicação de que as mercadorias serão retiradas do Armazém Geral, mencionando-se endereço e números de inscrição, no CF/DF e no CNPJ, deste.

5.1 - Indicações Referentes ao ICMS na Nota Fiscal Emitida Pelo Produtor Rural

Na Nota Fiscal emitida pelo produtor rural, deverão ainda constar as indicações, quando ocorrer uma das hipóteses abaixo:

a) da data do Documento de Arrecadação - DAR e a identificação do órgão arrecadador, quando couber ao produtor o recolhimento do imposto;

b) dos dispositivos legais que prevêem o não pagamento do imposto na operação;

c) da declaração de que o ICMS será recolhido pelo estabelecimento destinatário.

5.2 - Nota Fiscal a Ser Emitida Pelo Armazém Geral

O Armazém Geral, no ato da saída da mercadoria, emitirá Nota Fiscal em nome do estabelecimento destinatário, que conterá os requisitos exigidos e, especialmente:

a) valor da operação, que corresponderá ao do documento fiscal emitido pelo produtor agropecuário para o destinatário das mercadorias, na forma descrita no item 5;

b) natureza da operação: “Outras saídas - remessa por conta e ordem de terceiros”;

c) CFOP: 5.949/6.949;

d) número e data da Nota Fiscal de Produtor emitida pelo produtor agropecuário, na forma descrita no item 5, bem como nome, endereço e número de inscrição no CF/DF, deste;

e) data do Documento de Arrecadação - DAR e identificação do órgão arrecadador, quando couber ao produtor o recolhimento do imposto.

5.3 - Trânsito da Mercadoria

A mercadoria será acompanhada das Notas Fiscais emitidas pelo produtor e pelo Armazém Geral, mencionadas no item 5 e no subitem 5.2, respectivamente.

5.4 - Nota Fiscal de Entrada Emitida Pelo Destinatário

O estabelecimento destinatário, ao receber a mercadoria, deverá emitir Nota Fiscal Eletrônica, modelo 55, para fins de entrada da mercadoria, a qual conterá os requisitos exigidos e, especialmente:

a) número e data da Nota Fiscal de Produtor;

b) data do Documento de Arrecadação - DAR quando couber ao produtor o recolhimento do imposto;

c) número e data da Nota Fiscal emitida pelo Armazém-Geral, bem como nome, endereço e números de inscrição, no CF/DF e no CNPJ, deste.

5.5 - Esquema

Fundamentos Legais: Artigos 222 a 225 do Decreto nº 18.955/1997 – RICMS/DF.