MUDANÇA DE ENDEREÇO

Tratamento Tributário

Sumário

1. Introdução;

2. Tratamento Tributário;

3. Comunicação de Alteração de Endereço;

4. Formulário Prévio de Alteração de Endereço;

5. Emissão de Nota Fiscal;

6. Dispositivo Legal;

7. Operação interestadual

8. Penalidades.

1. INTRODUÇÃO

Na presente matéria analisaremos com base no Regulamento do ICMS, os aspectos tributários relativos à saída dos bens e das mercadorias em estoque para outro local, por mudança de endereço do estabelecimento.

2. TRATAMENTO TRIBUTÁRIO

São amparadas pela não incidência do imposto as saídas internas de mercadorias em decorrência de mudança de endereço; expresso no artigo 5°, inciso VI, do RICMS/DF.

3. COMUNICAÇÃO DE ALTERAÇÃO DE ENDEREÇO

Qualquer alteração nas informações cadastrais do contribuinte deverá ser por ele comunicada à Repartição Fiscal competente, no prazo de 45 (quarenta e cinco) dias, contados de sua ocorrência, mediante apresentação da Ficha de Atualização Cadastral – FAC, acompanhada de Certidão Simplificada da Junta Comercial do Distrito Federal ou certidão expedida por Cartório de Registro Civil das Pessoas Jurídicas do Distrito Federal ou pela Ordem dos Advogados do Brasil, bem como da respectiva documentação comprobatória da alteração.

O contribuinte poderá mudar de endereço antes de cumprir as obrigações decorrentes de alterações nas informações cadastrais, desde que informe o fato, por intermédio do Serviço Interativo de Atendimento Virtual, disponível na internet através da página Agencianet, antes do início das atividades no novo endereço, nessa hipótese, o contribuinte terá 30 (trinta) dias, a contar da data da comunicação, para cumprir as obrigações.

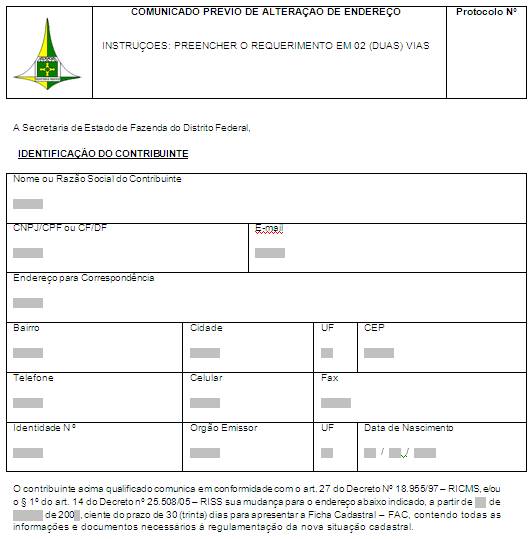

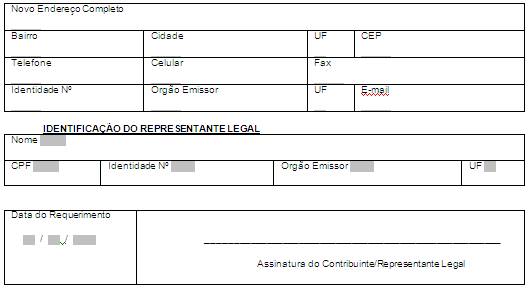

4. FORMULÁRIO PRÉVIO DE ALTERAÇÃO DE ENDEREÇO

Modelo do Formulário prévio de alteração de endereço, extraído do site da Secretaria de Fazenda do Distrito Federal:

Importante: protocolar no atendimento virtual do site www.fazenda.df.gov.br. Escolha o assunto “cadastro fiscal” (clique aqui) e tipo de atendimento “pessoa jurídica – comunicação prévia de mudança de endereço - serviço”.

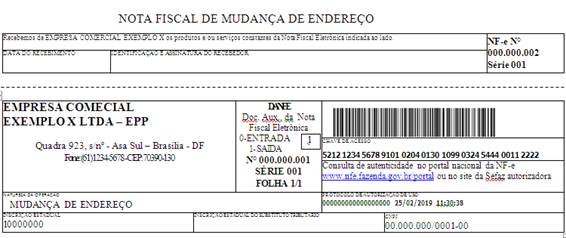

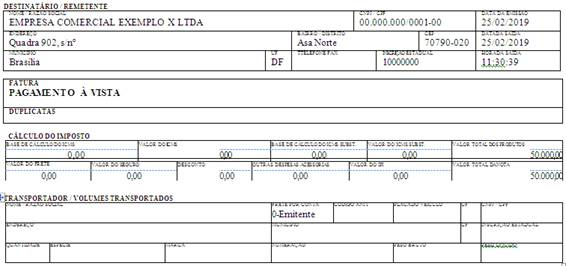

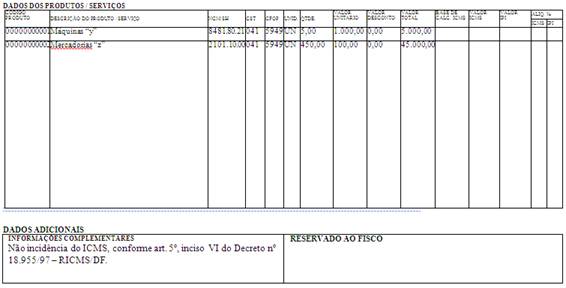

5. EMISSÃO DE NOTA FISCAL

Para transportar os bens e as mercadorias de um local para outro, o contribuinte deverá emitir nota fiscal.

O contribuinte deverá preencher todos os campos do documento fiscal, no momento de sua emissão, em conformidade com as exigências previstas na legislação. O Código Fiscal de Operação - CFOP - será o 5.949 - Saída Interna em Decorrência de Mudança de Endereço.

A título de exemplo hipotético, numa operação em que o estabelecimento do contribuinte muda para outro endereço, ambos dentro do Distrito Federal. No exemplo a seguir, alguns campos deixaram de ser preenchidos, por ser meramente ilustrativos.

6. DISPOSITIVO LEGAL

Além dos requisitos normalmente exigidos, o contribuinte deverá observar que, tratando-se de operação beneficiada por não incidência, esta circunstância será mencionada em todas as vias do documento fiscal ou no campo próprio, em se tratando de Nota Fiscal Eletrônica – NF-e, indicando-se o dispositivo legal.

7. OPERAÇÃO INTERESTADUAL

Conforme visto em matéria, a legislação distrital somente contempla a mudança interna de endereço.

Se a mudança ocorre para outra Unidade da Federação, deve ser observado o mesmo tratamento fiscal, exceto a tributação, quando do envio das mercadorias ou bens. Efetuando a baixa da inscrição após a efetivação da mudança.

Para as saídas interestaduais, no entanto, não há qualquer benefício fiscal, devendo as operações serem tributadas normalmente.

8. PENALIDADES

A aplicação de penalidades é feita mediante critério discricionário do agente fiscal, que analisa as previsões legais e nelas deverá enquadrar o motivo de autuação.

Constitui infração a ação ou omissão, voluntária ou não, que importe na inobservância, por parte do contribuinte ou responsável, de normas estabelecidas no Regulamento do ICMS, ou em atos administrativos de caráter normativo.

Ao infrator da legislação tributária do ICMS são cominadas as seguintes penas:

a) multa;

b) proibição de transacionar com os órgãos da administração pública estadual;

c) sujeição a sistemas ou regimes especiais de controle, fiscalização e pagamento do imposto;

d) apreensão de bens e mercadorias, na forma da legislação específica.

e) cassação de incentivos ou benefícios fiscais;

f) suspensão ou cancelamento de inscrição cadastral;

g) proibição de transacionar com órgãos e entidades da administração pública do Distrito Federal;

h) cassação, suspensão ou exclusão de regime especial de emissão e escrituração de documentos fiscais e apuração e recolhimento do imposto.

Dentre as penalidades previstas no Regulamento do ICMS do Distrito Federal, destacamos a multa no valor de R$ 1.047,57, na hipótese de o contribuinte ou o responsável deixar de comunicar a mudança do estabelecimento para outro endereço, antes da ocorrência do fato.

Fundamentos Legais: Arts. 2º, 5º, 27, 158 e 372 do Decreto nº 18.955/97 – RICM/DF e os citados no texto.