DCTF WEB RETIFICADORA

Sumário

1. Introdução;

2. Retificação Das Informações;

2.1. Informações Que Devem Ser Retificadas;

2.2. Retificação Originada No Esocial;

2.3. Retificação Originada No EFD-Reinf;

2.4. Retificação Originada No Sistema DCTF Web;

3. Limitação Das Retificações Na DCTF Web;

3.1. Reduzir Valor De Débito;

3.2. Alterar Tributos Sob Fiscalização;

4. Recibo De Entrega E Guia De Pagamento;

5. Declaração Sem Movimento;

6. Atraso No Envio Do Esocial E EFD-Reinf;

7. DCTF Web Retificadora Após O Pagamento Do DARF;

7.1. Abatimento De Valores;

7.2. Emissão De Guia;

7.3. Valores Pagos A Maior Após A Retificação - Pedido De Restituição;

8. Exclusão Das Informações;

9. Penalidades;

9.1. Multa Por Atraso Na Entrega Da Declaração (MAED);

9.2. Multa Por Incorreções Ou Omissões;

9.3. Multa Mínima;

9.4. Reduções;

9.5. Impugnação.

1. INTRODUÇÃO

A DCTF Web (Declaração de Débitos e Créditos Tributários Federais Web) é mais uma das obrigações acessórias trazida pelas mudanças recentes na forma de informação das empresas.

A DCTF Web é gerada a partir das informações enviadas ao eSocial e/ou EFD-Reinf.

Deste modo, com as informações prestadas nos sistemas digitais eSocial e EFD-Reinf, a DCTF Web receberá os respectivos débitos e créditos e irá calcular o saldo e gerar a guia, caso reste saldo a pagar.

Na DCTF Web são declaradas as seguintes informações:

- Contribuições Previdenciárias a cargo dos empregadores que são incidentes sobre a folha de pagamento (CPP);

- Contribuições Previdenciárias das pessoas físicas sobre o salário de contribuição;

- CPRB (Contribuição Previdenciária sobre a Receita Bruta);

- Contribuições devidas pelo produtor rural pessoa jurídica, pela agroindústria e pela associação desportiva que mantém clube de futebol;

- Contribuições de Outras Entidades ou Fundos (Terceiros).

Após a transmissão da DCTF Web, havendo valor a ser recolhido, será gerado o DARF para pagamento.

2. RETIFICAÇÃO DAS INFORMAÇÕES

O Manual de Orientação da DCTF Web Versão 1.4, outubro/2021, página 90) determina que o prazo para retificação dos dados é de até cinco anos, contados a partir do primeiro dia do exercício seguinte ao qual se refere a declaração.

Na DCTF Web retificadora são declarados todos os dados informados na declaração original e não apenas as informações que serão corrigidas.

Sendo assim, as retificações poderão ser originadas no eSocial e EFD-Reinf ou da DCTF Web, para alteração dos créditos vinculados.

2.1. Informações que Devem Ser Retificadas

O artigo 16, § 1° da IN RFB n° 2.005/2021 prevê que a DCTF Web Retificadora terá a mesma natureza da declaração originariamente apresentada e servirá para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetuar qualquer alteração nos créditos vinculados.

Ainda, conforme o § 2º do referido artigo, a retificação não produzirá efeitos quando tiver por objeto- reduzir o valor de débitos:

a) cujos valores já tenham sido enviados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em DAU;

b) apurados em procedimentos de auditoria interna, resultantes de informações indevidas ou não comprovadas, prestadas por meio da DCTF ou da DCTF Web, sobre pagamento, parcelamento, dedução, compensação, exclusão ou suspensão de exigibilidade, que tenham sido enviados à PGFN para inscrição em DAU ou tenham sido objeto de pedido de parcelamento deferido;

c) que tenham sido objeto de exame em procedimento de fiscalização; ou

d) que tenham sido objeto de pedido de parcelamento deferido; ou

Também não produzirá efeito a retificação para alterar o valor de débitos relativos a impostos ou contribuições em relação aos quais o contribuinte tenha sido intimado do início de procedimento fiscal.

Neste caso, o § 3° do artigo 16 da IN RFB n° 2.005/2021, determina que a retificação de valores informados na DCTF ou na DCTF Web da qual resulte alteração do valor de débito já enviado à PGFN para inscrição em DAU, de débito parcelado ou de débito que tenha sido objeto de exame em procedimento de fiscalização poderá ser efetivada pela RFB somente se houver prova inequívoca da ocorrência de erro de fato no preenchimento da declaração e enquanto não extinto o direito de a Fazenda Pública constituir o crédito tributário correspondente à declaração.

2.2. Retificação Originada no eSocial

As retificações originadas do eSocial ocorrem quando o contribuinte realiza alguma alteração na folha de pagamento.

Portanto, uma vez que a DCTF Web é alimentada pelas informações prestadas no eSocial, assim que houver qualquer alteração nestas, será necessária uma nova transmissão, para que as mudanças sejam recepcionadas.

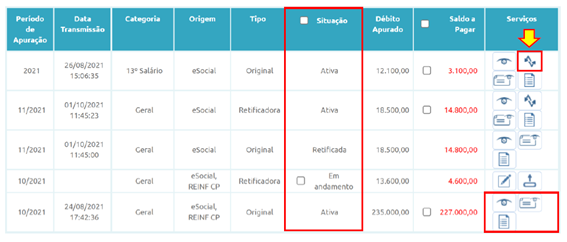

Com isso, o sistema irá gerar automaticamente a declaração retificadora, que ficará na situação “em andamento”.

2.3. Retificação Originada na EFD-Reinf

Da mesma forma que ocorre em caso de alteração nas informações do eSocial, caso sejam alteradas as informações da EFD-Reinf, estas serão automaticamente repassadas à DCTF Web.

Em caso de necessidade de alteração na EFD-Reinf, esta deverá ser transmitida novamente, para posterior retransmissão da DCTF Web.

2.4. Retificação Originada no Sistema DCTFWeb

O Manual de Orientação da DCTFWeb (versão 1.4, outubro/2021, página 92) também prevê a possibilidade de retificar a declaração a partir do próprio sistema da DCTF Web.

A retificação através do próprio sistema da DCTF Web só pode ser feita nos casos de mudança apenas na forma como foram vinculados os créditos, sem que haja qualquer tipo de alteração nas informações importadas por meio das escriturações do eSocial e da EFD-Reinf.

De acordo com o Manual, um exemplo claro para essas situações são os casos em que há necessidade de alteração dos débitos vinculados de Salário-Família, Salário-Maternidade ou Retenção da Lei n° 9.711/98 (Cessão de Mão de Obra), ou seja, alterações que não gerem a necessidade de envio de nova escrituração do eSocial ou EFD-Reinf.

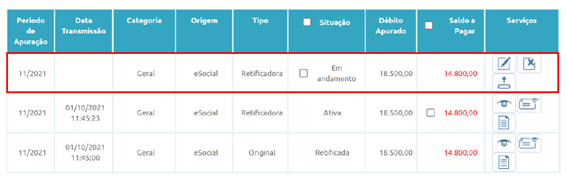

Para isso, o contribuinte deverá localizar a DCTF Web ativa na tela inicial e clicar no botão de edição e proceder com as devidas alterações.

A alteração irá gerar a informação à escrituração de que se trata de uma retificadora e, portanto, ao realizar a confirmação, será aberta uma nova declaração com a situação “em andamento”.

Caso já exista uma declaração retificadora para aquela DCTF Web ativa, não será possível iniciar nova retificação.

No entanto, diferente do que ocorre com as retificações originadas do eSocial e/ou da EFD-Reinf, a DCTF Web retificadora criada a partir do próprio sistema poderá ser excluída, caso necessário.

3. LIMITAÇÃO DAS RETIFICAÇÕES NA DCTFWEB

A retificação da DCTF Web pode ser feita no prazo de cinco anos, contados a partir do primeiro dia do exercício seguinte ao qual se refere a declaração.

Na DCTF Web Retificadora deverão constar os dados informados na declaração original.

De acordo com o Manual (página 93) a DCTF Web retificadora não surtirá efeitos quando ocasionar a redução de débitos ou alterar tributos sob fiscalização.

3.1. Redução do Valor de Débito

A DCTF Web retificadora não gerará efeitos quando ocasionar diminuição no valor de tributos anteriormente confessados:

- cujos saldos a pagar já tenham sido enviados à Procuradoria Geral da Fazenda Nacional (PGFN) para inscrição em DAU (Dívida Ativa da União), nos casos em que importe alteração desses saldos;

- cujos valores apurados em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na DCTFWeb, sobre exclusão, pagamento, parcelamento, compensação ou suspensão de exigibilidade, já tenham sido enviados à PGFN para inscrição em DAU; ou

- que tenham sido objeto de exame em procedimento de fiscalização.

3.2. Alteração de Tributos Sob Fiscalização

Não é possível retificar a DCTF Web em relação aos tributos nos respectivos períodos abrangidos pelo termo de início de procedimento fiscal do qual tenha sido intimado.

Por exemplo, se a empresa estiver sendo fiscalizada quanto às contribuições previdenciárias do ano de 2021, essa empresa não poderá retificar débitos e créditos das declarações do referido ano.

Assim, somente nos casos anteriores aos início dos procedimentos fiscais, em valor superior ao declarado, é que o contribuinte poderá apresentar declaração retificadora, em atendimento à intimação fiscal e nos termos da mesma, para que seja sanado o erro de fato, sem prejuízo de qualquer penalidade cabível.

4. RECIBO DE ENTREGA E GUIA DE PAGAMENTO

O Recibo de Entrega é o documento que confirma a realização da transmissão da DCTF Web à Receita Federal do Brasil.

O documento pode ser acessado e baixado pelo declarante conforme abaixo:

O Recibo de Entrega também pode ser visualizado e baixado através da opção de Download Recibo, no menu Relatórios:

A guia de pagamento utilizada para quitar os tributos declarados na DCTF Web é o DARF.

O SENDA (Sistema Emissor e Numerador de Documentos de Arrecadação) é a aplicação interna da Receita Federal responsável por gerar o DARF Numerado (DARF Senda), a partir dos dados enviados pelo programa acionador, que retorna o PDF do documento de arrecadação com código de barras.

O DARF para quitação dos débitos previdenciários dos empregadores é gerado exclusivamente por meio da DCTF Web ou do portal do e-CAC da Receita Federal, inclusive em caso de atraso.

Assim, não é possível a geração por outro portal.

O DARF só fica disponível para emissão pelo eCAC após o processamento da DCTF Web.

Os pagamentos realizados também podem ser consultados pelo eCAC:

Desta forma, ocorrendo a entrega fora do prazo, a multa será emitida de forma automática e, sua notificação já constará no recibo de entrega da declaração.

5. DECLARAÇÃO SEM MOVIMENTO

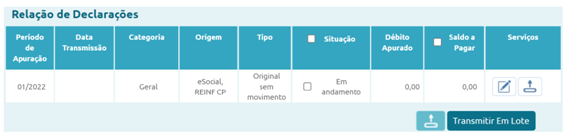

Quando não existirem informações prestadas no eSocial e na EFD-Reinf, a DCTF Web será gerada com o indicativo “Sem Movimento”.

Nesta declaração constarão apenas as informações cadastrais, conforme abaixo:

Deste modo, a DCTF Web só será sem movimento se tanto o eSocial quanto a EFD-Reinf não tiverem informações.

Havendo informação em um dos dois ou nos dois sistemas, a DCTF Web será transmitida com movimentação.

De acordo com o Manual de Orientação da DCTF Web (versão 1.4, outubro/2021, página 95), uma vez transmitida a DCTF Web sem movimento, caso a empresa permaneça sem informações a prestar, deverá enviar a declaração novamente no mês de janeiro dos anos seguintes, enquanto perdurar a ausência de fatos geradores.

Caso a DCTF Web tenha sido transmitida com movimentação, de forma errada, deverá ser retificado o eSocial e/ou a EDF-Reinf que gerou a informação equivocada, para que seja informada a ausência de fatos geradores e, em seguida, a DCTF Web deverá ser transmitida novamente.

6. ATRASO NO ENVIO DO ESOCIAL E EFD-REINF

A DCTF Web é alimentada com base nas informações prestadas no eSocial e na EFD-Reinf.

Deste modo, o atraso no envio das informações ao eSocial e EFD-Reinf poderá impactar em erros na DCTF Web e posterior necessidade de retificação da mesma, o que sujeitará a empresa à multa.

Portanto, para que a DCTF Web seja transmitida corretamente e não tenha que ser retificada posteriormente, é necessário que sejam observados os prazos de transmissão do eSocial e EFD-Reinf.

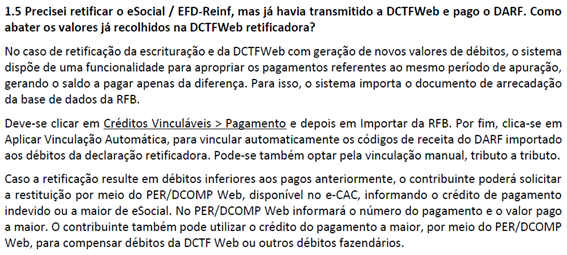

7. DCTFWEB RETIFICADORA APÓS O PAGAMENTO DO DARF

Em caso da retificação do eSocial e da EFD-Reinf e da DCTFWeb gerar novos valores de débitos a recolher, o sistema dispõe de uma funcionalidade para apropriar os pagamentos do mesmo período de apuração, gerando um saldo a pagar apenas da diferença, caso haja.

Em caso da retificação gerar créditos a favor da empresa, poderá ser solicitada a restituição através do PER/DCOMP Web, conforme orientações do “Perguntas e Respostas da DCTF Web – versão março/2022”:

8. EXCLUSÃO DAS INFORMAÇÕES

A DCTF Web de Exclusão não pode ser utilizada para excluir as informações da DCTF Web mensal ou anual (13º salário).

Portanto, só poderá ser utilizada para outras modalidades de DCTF Web, como, por exemplo, de espetáculo desportivo ou aferição de obras.

Caso seja necessário excluir totalmente uma DCTF Web de Espetáculo Desportivo ou de Aferição entregue anteriormente, em face da inexistência de obrigatoriedade de entrega, deverá ser apresentada uma DCTF Web de Exclusão.

A DCTF Web de Exclusão não é aceita pelo sistema quando implicar em excluir débito que já tenha sido inscrito em DAU ou que esteja sob procedimento de auditoria interna. Inexistindo qualquer uma dessas situações, a DCTF Web poderá ser aceita e produzirá os efeitos dela decorrentes.

Caso a declaração de exclusão não seja aceita devido à existência de impedimentos, o declarante poderá verificar junto ao atendimento da RFB as formas de sanar as pendências, quando cabível.

Enviado o evento de encerramento da EFD-Reinf com o indicativo de exclusão, o sistema gera uma DCTF Web de Exclusão na situação “em andamento”. No caso de DCTF Web de Aferição, como há transmissão imediata da declaração, não será necessário efetuar a transmissão manual.

No caso desta declaração, não haverá débitos, mas apenas informações cadastrais, conforme abaixo:

Entregue a DCTF Web Exclusão, a respectiva DCTF Web Espetáculo Desportivo passa para a situação “Excluída”. Dessa forma, o débito anteriormente declarado deixa de ser objeto de cobrança.

O período de apuração da DCTF Web excluída retornará à situação de nenhuma declaração entregue. Se houver transmissão de nova DCTF Web para o mesmo PA, esta será considerada “Original” para todos os efeitos, inclusive para fins de aplicação de MAED, se for o caso.

9. PENALIDADES

De acordo com o artigo 14 da IN RFB nº 2.005/2021, o contribuinte que deixar de apresentar a DCTF Web no prazo ou que presenta-la com incorreções ou omissões, será intimado a apresentar a declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela RFB, e ficará sujeito à multa.

9.1. Multa por Atraso na Entrega da Declaração (MAED)

A Multa por Atraso na Entrega da Declaração (MAED) é devida em caso de entrega da DCTF Web fora do prazo.

Deste modo, assim que for transmitida a declaração em atraso, a aplicação irá gerar automaticamente, além do Recibo de Entrega, a Notificação de Lançamento da multa e o respectivo DARF.

O valor da multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informado na DCTF Web, ainda que integralmente pago, limitado a 20%, e observado o valor da multa mínima.

Para efeito de aplicação da MAED, é considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração. Como termo final, a data da efetiva entrega ou, no caso de não-apresentação, a data da lavratura do auto de infração.

9.2. Multa por Incorreções ou Omissões

Caso a DCTFWeb seja apresentada com incorreções ou omissões, será aplicada a multa no valor de R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas, observada a multa mínima.

9.3. Multa mínima

A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 200,00 (duzentos reais), em se tratando de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 (quinhentos reais) nos demais casos.

A multa mínima terá redução de 90% (noventa por cento) para o MEI e de 50% (cinquenta por cento) para a ME e a EPP enquadradas no Simples Nacional.

9.4. Reduções

Observado o valor da multa mínima, as multas serão reduzidas em:

a) 50% (cinquenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

b) 25% (vinte e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

9.5. Impugnação

Caso não concorde com o lançamento da MAED, a empresa fazer sua impugnação, no prazo de 30 dias, contado do recebimento da notificação de lançamento, em petição dirigida ao Delegado da Receita Federal do Brasil de Julgamento, protocolizada em unidade da Secretaria da Receita Federal de sua jurisdição, nos termos do disposto nos artigos 14 a 16 do Decreto nº 70.235/1972.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Junho/2022