DCTF WEB ATUALIZAÇÃO ATRAVÉS DA IN 2094/2022

Sumário

1. Introdução;

2. DCTF-WEB Sem Movimento;

2.2 ESOCIAL Sem Movimento;

2.2 EFD-Reinf Sem Movimento;

3. O envio Sem Movimento;

4. Penalidades;

4.1. Multa por Atraso na Entrega da Declaração;

4.2. Multa por Incorreções ou Omissões;

4.3. Multa mínima;

4.4. Reduções;

4.5. Impugnação.

1. INTRODUÇÃO

A presente matéria irá abordar sobre as modificações trazidas pela Instrução Normativa 2094 de 2022 publicada em 18 de julho 2022 em relação ao envio da DCTF-web alterando a Instrução Normativa 2.005/2021.

2. DCTF-WEB SEM MOVIMENTO

Nos moldes do artigo 1 parágrafo 2 da Instrução Normativa RFB 2094 de 2022, passa a vigorar com as seguintes alterações:

§ 2º Se houver interrupção temporária na ocorrência de fatos geradores, o contribuinte deverá apresentar a DCTFWeb relativa ao 1º (primeiro) mês em que o fato se verificar, e ficará dispensado da obrigação nos meses subsequentes até a ocorrência de novos fatos geradores, observado o disposto no § 4º.

As empresas que não tiverem fato gerador ficam obrigadas ao envio da DCTF-web na primeira competência sem movimento e até deverá ser enviado novamente apenas quando tiver movimento novamente.

Portanto, as empresas ficam desobrigadas do envio mensal e a primeira competência do ano quando não tiver movimento.

§ 4º Na hipótese prevista no § 2º, as pessoas físicas a que se refere o § 2º do art. 4º ficam dispensadas da obrigação de apresentar DCTFWeb a partir do 1º (primeiro) mês sem ocorrência de fatos geradores." (NR)

No caso de pessoa física que não tiver movimento fica desobrigada do envio sem movimento na próxima competência e a primeira competência do ano, portanto, enviará novamente apenas quando tiver movimento novamente.

2.1 ESOCIAL sem movimento

A Instrução Normativa 2.094/2022, alterou apenas a obrigatoriedade da DCTF-web sem movimento. No caso do e-social está obrigado ao enviar da primeira competência sem movimento e a primeira competência do ano sem movimento.

2.2 EFD-Reinf sem movimento

No caso da EFD-reinf de acordo com o artigo 4 da Instrução Normativa 2043/2021, está desobrigado do envio sem movimento primeira competência e a primeira competência do ano.

3. O ENVIO SEM MOVIMENTO

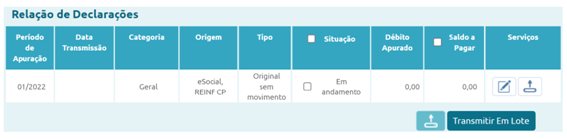

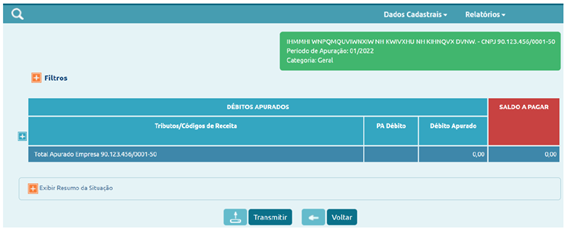

Quando não existirem informações prestadas no eSocial e na EFD-Reinf, a DCTF Web será gerada com o indicativo “Sem Movimento”.

Nesta declaração constarão apenas as informações cadastrais, conforme abaixo:

Deste modo, a DCTF Web só será sem movimento se tanto o eSocial quanto a EFD-Reinf não tiverem informações.

Havendo informação em um dos dois ou nos dois sistemas, a DCTF Web será transmitida com movimentação.

De acordo com o Manual de Orientação da DCTF Web (versão 1.4, outubro/2021, página 95), uma vez transmitida a DCTF Web sem movimento, caso a empresa permaneça sem informações a prestar, deverá enviar a declaração novamente no mês de janeiro dos anos seguintes, enquanto perdurar a ausência de fatos geradores.

Caso a DCTF Web tenha sido transmitida com movimentação, de forma errada, deverá ser retificado o eSocial e/ou a EDF-Reinf que gerou a informação equivocada, para que seja informada a ausência de fatos geradores e, em seguida, a DCTF Web deverá ser transmitida novamente.

4. PENALIDADES

O contribuinte que deixar de apresentar a DCTF Web no prazo ou que apresentá-la com incorreções ou omissões, será intimado a apresentar a declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela RFB, e ficará sujeito à multa

4.1. Multa por Atraso na Entrega da Declaração

A Multa por Atraso na Entrega da Declaração (MAED) é devida em caso de entrega da DCTF Web fora do prazo.

Deste modo, assim que for transmitida a declaração em atraso, a aplicação irá gerar automaticamente, além do Recibo de Entrega, a Notificação de Lançamento da multa e o respectivo DARF.

O valor da multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informado na DCTF Web, ainda que integralmente pago, limitado a 20%, e observado o valor da multa mínima.

Para efeito de aplicação da MAED, é considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração. Como termo final, a data da efetiva entrega ou, no caso de não-apresentação, a data da lavratura do auto de infração.

4.2. Multa por Incorreções ou Omissões

Caso a DCTFWeb seja apresentada com incorreções ou omissões, será aplicada a multa no valor de R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas, observada a multa mínima.

4.3. Multa mínima

A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 200,00 (duzentos reais), em se tratando de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 (quinhentos reais) nos demais casos.

A multa mínima terá redução de 90% (noventa por cento) para o MEI e de 50% (cinquenta por cento) para a ME e a EPP enquadradas no Simples Nacional.

4.4. Reduções

Observado o valor da multa mínima, as multas serão reduzidas em:

a) 50% (cinquenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

b) 25% (vinte e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

4.5. Impugnação

Caso não concorde com o lançamento da MAED, a empresa fazer sua impugnação, no prazo de 30 dias, contado do recebimento da notificação de lançamento, em petição dirigida ao Delegado da Receita Federal do Brasil de Julgamento, protocolizada em unidade da Secretaria da Receita Federal de sua jurisdição, nos termos do disposto nos artigos 14 a 16 do Decreto nº 70.235/1972.