COMPENSAÇÃO E RESTITUIÇÃO DE OUTRAS ENTIDADES E FUNDOS/TERCEIROS

Sumário

1. Introdução;

2. Contribuintes Obrigados À SEFIP;

2.1. Compensação;

2.2. Restituição;

2.2.1. PER/DCOMP;

3. Contribuintes Obrigados À DCTF Web;

3.1. PER/DCOMP Web;

4. Limitação De Terceiros;

4.1. Habilitação Do Crédito De Decisão Judicial;

4.2. Informação No Esocial E DCTF Web;

4.3. SEFIP;

4.4. Simulação De Valores A Recuperar.

1. INTRODUÇÃO

O artigo 89 da Lei n° 8.212/1991 prevê que quando houver o pagamento de forma indevida ou a maior das contribuições sociais devidas pela empresa, dentre elas, a destinada a Outras Entidades e Fundos (Terceiros), é possível solicitar, perante a Receita Federal do Brasil, a recuperação do crédito.

A recuperação do crédito poderá se dar através do pedido de restituição ou mediante compensação em seus recolhimentos previdenciários devidos nas competências seguintes, dependendo da empresa já estar ou não obrigada a entregar a DCTF Web.

2. CONTRIBUINTES OBRIGADOS À SEFIP

A possibilidade de compensação dos valores pagos indevidamente referentes a Outras Entidades/Terceiros depende da forma de entrega das informações da folha de pagamento, se pela SEFIP ou pelo eSocial/DCTF Web.

2.1. Compensação

Os contribuintes que tenham crédito de Outras Entidades e Fundos, em razão de recolhimento em duplicidade ou indevido, feito através de GPS, ou seja, referentes a competências em que ainda estavam obrigados a entregar a SEFIP, somente poderão reaver seus valores mediante pedido de restituição.

A vedação está prevista no artigo 88 da IN RFB nº 2.055/2021.

Deste modo, para as competências em que a empresa ainda estava obrigada à entrega da SEFIP, não é possível fazer a compensação dos valores referentes a Outras Entidades/Terceiros pagos indevidamente com débitos da mesma natureza.

Tanto é assim que, quando a empresa tem créditos superiores ou iguais aos seus outros débitos, a SEFIP gera uma GPS para recolhimento exclusivo de Outras Entidades/Terceiros.

Portanto, não é possível a compensação de créditos decorrentes de Outras Entidades/Terceiros para competências informadas através da SEFIP, nem mesmo com débitos do mesmo tipo.

2.2. Restituição

Os contribuintes com créditos de Outras Entidades e Fundos/Terceiros referentes a competências em que ainda estavam obrigadas à entrega da SEFIP, poderão reaver os valores através de pedido de restituição, nos termos do artigo 2°, inciso II, da IN RFB n° 2.055/2021.

Cabe à Receita Federal fazer a restituição de valores relativos a Outras Entidades/Terceiros, conforme o artigo 6° da IN RFB n° 2.055/2021.

O procedimento para o pedido de restituição está previsto no artigo 8º da IN RFB nº 2.055/2021.

O pedido poderá ser feito através do programa “PER/DCOMP” ou “PER/DCOMP WEB”, conforme a época em que o crédito for gerado.

O pedido também pode ser feito de forma presencial junto, à Receita Federal, através do formulário “Pedido de Restituição”, disponível no Anexo I da IN RFB n° 2.055/2021.

2.2.1. PER/DCOMP

Quando o recolhimento das contribuições previdenciárias é feito através de declaração em SEFIP e de pagamento de GPS, a restituição do crédito de Outras Entidades e Fundos, deverá ser feita através do programa PER/DCOMP.

O programa está disponível para download no site da Receita Federal, no link:

https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/restituicao-ressarcimento-reembolso-e-compensacao/perdcomp/download

No PER/DCOMP, o contribuinte deve preencher manualmente as informações referentes ao seu crédito e, ao final, fazer a transmissão para a Receita Federal.

No programa o contribuinte deverá indicar o tipo de crédito para o qual pretende ter a restituição, na opção "contribuição previdenciária indevida ou a maior", já que não há uma opção específica de créditos de Outras Entidades e Fundos.

3. CONTRIBUINTES OBRIGADOS À DCTFWEB

As empresas obrigadas ao eSocial e que já estão utilizando a DCTFWeb para o recolhimento das suas contribuições previdenciárias, ou seja, recolhem através de DARF, também poderão recuperar créditos de Outras Entidades e Fundos/Terceiros.

No entanto, estes podem tanto requerer a restituição dos valores, quanto fazer a compensação dos mesmos com os débitos da empresa.

Apesar de não haver uma previsão expressa na legislação, a partir da implantação da DCTF Web, ao gerar o DARF para recolhimento dos débitos previdenciários, havendo créditos, todos os valores devidos, inclusive os de Outras Entidades/Terceiros, são compensados.

Deste modo, se a empresa tiver créditos decorrentes de quaisquer tipos de contribuições previdenciárias, inclusive de Outras Entidades ou Fundos/Terceiros, todos os seus débitos, incluindo os daquela natureza, serão compensados automaticamente.

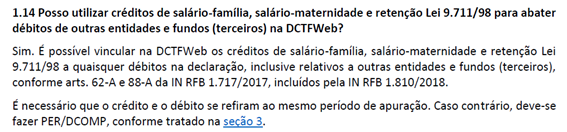

Nesse sentido, inclusive, no “Perguntas e Respostas da DCTFWeb”, versão de setembro/2021, consta a pergunta n° 1.14:

Desta forma, a empresa pode compensar seus débitos de Outras Entidades/Terceiros com quaisquer créditos que possua.

3.1. PER/DCOMP Web

Os contribuintes já obrigados à DCTFWeb poderão recuperar seus créditos de Outras Entidades e Fundos (Terceiros) mediante pedido de restituição ou compensá-los, nos termos da IN RFB nº 2.055/2021.

Neste caso, tanto o pedido de restituição quanto a declaracao de compensacao devem ser feitos através do PER/DCOMP Web no portal e-CAC.

4. LIMITAÇÃO DE TERCEIROS

O artigo 109, inciso I, da Instrução Normativa RFB n° 971/2009 determina que a contribuição de Outras Entidades/Terceiros é calculada sobre a folha de pagamento dos segurados empregados.

Ocorre que há algum tempo tem sido discutida a base de cálculo desta contribuição, já que existem entendimentos de que seria limitada a um teto máximo de pagamento no valor de 20 saláriosmínimos.

A discussão decorre de uma possível divergência entre o artigo 4º da Lei nº 6.950/1981 e o artigo 3º do Decreto-lei nº 2.318/1986.

O artigo 4º da Lei nº 6.950/1981 prevê:

Art. 4°. O limite máximo do salário-de-contribuição, previsto no art. 5° da Lei n° 6.332, de 18 de maio de 1976, é fixado em valor correspondente a 20 (vinte) vezes o maior salário-mínimo vigente no País.

Parágrafo único. O limite a que se refere o presente artigo aplica-se às contribuições parafiscais arrecadadas por conta de terceiros.

Já o artigo 3° do Decreto-lei n° 2.318/1986 determina que as contribuições da empresa para a Previdência Social não se sujeitam ao limite de 20 vezes o salário mínimo, previsto no artigo 4° da Lei n° 6.950/1981.

Porém, tendo em vista que não existe uma legislação que revoga expressamente o o artigo 4° da Lei n° 6.950/1981, entende-se que o limite previsto no mesmo permanece em vigor.

Outro ponto da discussão diz respeito ao texto do artigo 3° Decreto-lei n° 2.318/1986, que em sua redação usa o termo “contribuição da empresa” e não faz menção de forma específica aos valores destinados a Outras Entidades e Fundos/Terceiros.

A Receita Federal, porém, não tem qualquer previsão de limite, como se pode observar no inciso I do artigo 109 da IN RFB nº 971/2009.

Diante dessa discussão, por sua vez, a empresa que quiser poderá ingressar com uma ação judicial requerendo que sua contribuição de Outras Entidades/Terceiros seja limitada a 20 salários mínimos, bem como, solicitar a restituição dos valores excedentes a esse teto pagos anteriormente.

Neste caso, caberá ao juiz, analisar o caso concreto e decidir de acordo com seu entendimento.

A decisão, sendo favorável, só poderá ser aplicada pela empresa que ingressou com a ação, que deverá habilitar seus créditos para recebimento dos mesmos, bem como, informar o processo no eSocial, para que o limite seja aplicado no recolhimento das contribuições futuras.

4.1. Habilitação do Crédito de Decisão Judicial

Quando a empresa ingressa com uma ação pleiteando a limitação, poderá ocorrer de o Juiz reconhecer o direito a um crédito retroativo, ou seja, conceder a possibilidade de reaver valores que tenham sido pagos anteriormente superiores à limitação de 20 salários mínimos.

Deste modo, conforme o artigo 102 da IN RFB n° 2.055/2021, será necessário realizar a habilitação perante a Receita Federal, para que possa ser feita a recuperação do crédito através de compensação ou restituição.

Esse procedimento poder ser solicitado por meio do portal e-CAC, através da abertura de um processo digital, seguindo os passos do seguinte link:

https://www.gov.br/pt-br/servicos/habilitar-credito-tributario-decorrente-de-decisao-judicial-transitada-em-julgado

O processo administrativo, conforme § 1º do artigo 102 da IN RFB nº 2.055/2021, deverá ser instruído com os seguintes documentos:

- o formulário Pedido de Habilitação de Crédito Decorrente de Decisão Judicial Transitada em Julgado, constante do Anexo V da IN;

- certidão de inteiro teor do processo, expedida pela Justiça Federal;

- caso o crédito esteja amparado em título judicial passível de execução, cópia da decisão que homologou a desistência da execução do título judicial, pelo Poder Judiciário, e a assunção de todas as custas e honorários advocatícios referentes ao processo de execução, ou cópia da declaração pessoal de inexecução do título judicial protocolada na Justiça Federal e certidão judicial que a ateste;

- cópia do contrato social ou do estatuto da pessoa jurídica acompanhada, conforme o caso, da última alteração contratual em que houve mudança da administração ou da ata da assembleia que elegeu a diretoria;

- cópia dos atos correspondentes aos eventos de cisão, incorporação ou fusão, se for o caso;

- no caso de pedido de habilitação do crédito formulado por representante legal do sujeito passivo, cópia do documento comprobatório da representação legal e do documento de identidade do representante; e

- no caso de pedido de habilitação formulado por mandatário do sujeito passivo, procuração conferida por instrumento público ou particular e cópia do documento de identidade do outorgado.

De qualquer maneira, por se tratar de um procedimento interno da Receita Federal, poderá haver diferença no seu processamento de uma localidade para outra.

Por essa razão, a Receita Federal da região deverá ser consultada a respeito.

4.2. Informação no eSocial e DCTFWeb

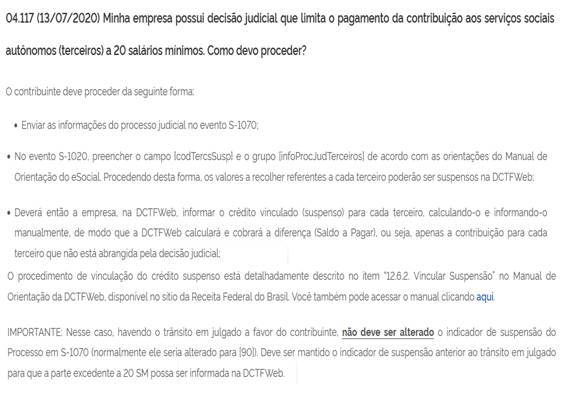

As empresas que possuam uma sentença judicial deferindo a limitação a 20 salários mínimos da contribuição de Outras Entidades/Terceiros, devem prestar essa informação no eSocial e na DCTFWeb para exercerem esse direito.

No “Perguntas Frequentes” do portal do eSocial, as instruções estão disponíveis no item 04.117:

4.3. SEFIP

Não existe um procedimento específico a ser realizado na SEFIP em caso da empresa ter o direito à limitação da contribuição destinada a Outras Entidades/Terceiros em 20 salários mínimos.

Deste modo, caso o direito à limitação se refira a competências declaradas ainda através da SEFIP, a Receita Federal deverá ser consultada sobre como proceder.

4.4. Simulação de Valores a Recuperar

A limitação ao recolhimento de Outras Entidades/Terceiros a 20 salários mínimos, gera um grande impacto financeiro para os empregadores, já que o recolhimento poderá ser consideravelmente menor.

Por exemplo, uma empresa que tenha uma folha de salários de R$ 100.000,00 e que recolha a alíquota de 5,8% de Outras Entidades/Terceiros, irá recolher mensalmente R$ 5.800,00 referentes a esta contribuição.

Em caso de limitação aos 20 salários mínimos, considerando o valor de R$ 1.212,00 do ano de 2022, por sua vez, o recolhimento passaria a ser de R$ 1.405,92 (24.240,00 x 5,8%), ou seja, quase três vezes menor.

Portanto, dependendo do total da folha de salários, o ingresso com a ação judicial para requerer a limitação é extremamente vantajosa.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Abril/2022