SUBSTITUIÇÃO TRIBUTÁRIA OPERAÇÕES POSTERIORES

– Noções Básicas -

Sumário

1. Introdução;

2. Produtos sujeitos a substituição tributária;

3. Cálculo da substituição tributária;

4. CEST – definição.

1. INTRODUÇÃO

Nesta matéria abordaremos as disposições básicas do regime de substituição tributária.

2. PRODUTOS SUJEITOS A SUBSTITUIÇÃO TRIBUTÁRIA

A Substituição Tributária pelas operações posteriores é o regime pelo qual a responsabilidade pelo ICMS devido, em relação às operações ou prestações de serviços, é atribuída a outro contribuinte.

O recolhimento vale para toda a cadeia de circulação da mercadoria. Na operação interna (dentro do Estado), ninguém mais recolhe o tributo enquanto a mercadoria circula. O primeiro da cadeia (indústria) paga e os demais (atacadista e varejista) fazem as suas vendas sem ter a obrigação de pagar novamente o ICMS.

Produtos sujeitos ao ICMS-ST no Estado de Goiás (apêndice II do Anexo VIII do RCTE):

Bebidas (cerveja, refrigerantes, xarope ou concentrado, água mineral, isotônica e energéticos);

Combustível e lubrificantes;

Veículo automotor novo;

Pneumático, protetor e câmara de ar de borracha novos;

Cigarros e outros produtos derivado do fumo;

Tintas e verniz;

Lâmina e aparelho de barbear;

Lâmpada elétrica e eletrônica, reator e starter;

Cimento;

Aparelho de telefonia móvel;

Marketing direto;

Sorvete e preparados para fabricação de sorvete em máquinas

3. CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA

Para calcular a substituição tributária é preciso ter os seguintes dados:

- Preço de Venda do seu produto;

- NCM (Nomenclatura Comum do Mercosul);

- CEST (Código Especificador da Substituição Tributária);

- ICMS próprio devido na operação;

- ICMS interno (do estado que vai receber a mercadoria);

- MVA (Margem de Valor Agregado do Estado que receberá a mercadoria) ou Preço máximo ao consumidor final (Pauta).

O MVA ou IVA (Índice de Valor Agregado) é uma porcentagem determinado pela SEFAZ, a fim de calcular o ICMS/ST.

Para conhecer a base de cálculo básico do ICMS/ST é preciso que o contribuinte verifique se há preço de pauta (Preço máximo ao consumidor final).

Não havendo, deve ser somado ao valor do produto o valor do IPI, o frete, seguro, outras despesas acessórias e diminuir o valor de descontos.

Este resultado deve ser somado ao percentual da MVA aplicada, conforme determina o art. 40, II do Anexo VIII do RCTE.

Base do ICMS ST = (Valor do produto + IPI + Frete + Seguro + Outras Despesas Acessórias - Descontos) + Percentual da MVA

*OBS: O MVA das mercadorias pode ser obtido na ferramenta da INFORMARE – “SUBSTITUIÇÃO TRIBUTÁRIA”

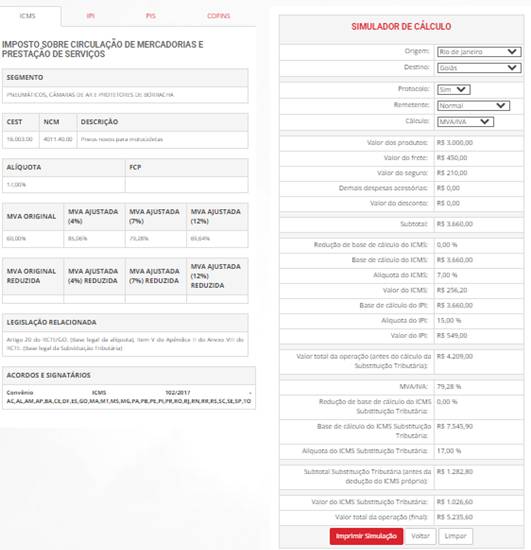

Exemplo: Goiás compra pneus novos (NCM 4011.40.00) do Estado do Rio de Janeiro, cujo alíquota interestadual aplicada é de 7%. Veja a seguir o simular INFORMARE para cálculo da ST.

Parte superior do formulário

Parte inferior do formulário

3. CEST – DEFINIÇÃO

O CEST foi criado em 2015 pela Confaz com o objetivo central de padronizar as categorias de produtos sujeitas à substituição tributária. Vimos no início desta matéria que a Substituição Tributária é um regime que permite a cobrança do ICMS (ICMS-ST) de um contribuinte que não é o próprio gerador da ação de venda;

Esse mecanismo simplifica a arrecadação de tributos ao responsabilizar uma única empresa pelo recolhimento em toda a cadeia de produção;

Todas as empresas que realizam operações com os produtos listados na Tabela CEST são obrigadas a incluir o código CEST na nota fiscal de cada transação, inclusive pequenas empresas optantes pelo Simples Nacional.

Para saber se um produto se encaixa nessa situação, basta consultar a tabela CEST instituída pelo Confaz (Conselho Nacional de Política Fazendária) por meio do Convênio ICMS 92/2015.

Trata-se de um código composto por 7 dígitos associado ao NCM/ST (Nomenclatura Comum do Mercosul / Sistema Harmonizado).

Os dois primeiros dígitos correspondem ao segmento do bem ou mercadoria. Do terceiro ao quinto algarismo, estão representados o item do segmento. Nos dois últimos, indica-se as especificações do que foi vendido.

Fundamento legal: Anexo VIII do Decreto nº 4.852/97