VENDA À ORDEM

Sumário

1. Introdução;

2. Definição da Operação;

3. Da Venda à Ordem;

4. Dos Documentos Fiscais;

4.1 - Emissão de Nota Fiscal Pelo Adquirente;

4.2 - Emissão de Nota Fiscal Pelo Fornecedor.

1. INTRODUÇÃO

Na seguinte matéria abordaremos a operação de venda à ordem, comumente adotada pelos contribuintes.

2. DEFINIÇÃO DA OPERAÇÃO

A venda à ordem, envolvem 3 (três) figuras na operação, sendo elas:

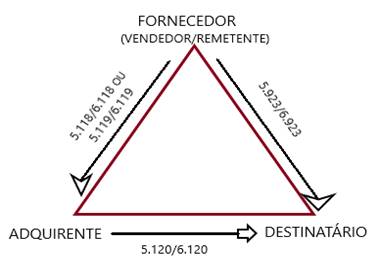

a) Fornecedor: o vendedor do produto ao adquirente (b). E também, o remetente do produto ao destinatário final (c), a pedido de seu adquirente (b).

b) Adquirente: comprador do produto, cujo o qual, deu a ordem a seu fornecedor (a) para entrega ló em outro local distinto de seu endereço, sendo este local, o estabelecimento / endereço do destinatário final (c).

c) Destinatário final: a pessoa que irá receber o produto dessa operação à ordem, realizada entre o fornecedor (a) e o adquirente (b). O destinatário final, nada mais é, o cliente do adquirente (b).

Desta maneira:

Fornecedor |

Que deverá ser contribuinte do ICMS para que a operação seja realizada |

Adquirente |

Que deverá ser contribuinte do ICMS para que a operação possa ser realizada |

Destinatário |

Qualquer pessoa natural ou jurídica contribuinte ou não do ICMS |

3. DA VENDA À ORDEM

A operação de “venda à ordem”; está prevista no Art. 248 do Decreto nº 18.955/1997 – RICMS/DF ; regulamentada para facilitar a logística (custo / transporte) dos contribuintes. Ou seja, ao invés do fornecedor remeter os produtos fisicamente para o estabelecimento do adquirente, e somente depois o adquirente remeter seus produtos para o endereço do destinatário; essa parte do processo físico é pulada, onde a legislação permite que o fornecedor já remeta os produtos diretamente para o estabelecimento / endereço do destinatário final, sem a necessidade de transitar fisicamente pelo estabelecimento do adquirente. Mas claro, com toda documentação fiscal que caracteriza juridicamente a operação, e suas respectivas tributações, quando houverem.

Como já dito anteriormente, nessa lógica (logística), o estabelecimento adquirente acaba economizando em custos operacionais, sendo o principal deles “transporte / frete”.

4. DOS DOCUMENTOS FISCAIS

No caso de venda à ordem, por ocasião da entrega global ou parcial da mercadoria a terceiro, deverá ser emitida Nota Fiscal conforme subitens a seguir:

4.1 - Emissão de Nota Fiscal Pelo Adquirente

Pelo adquirente, com destaque do imposto, quando devido, em nome do destinatário da mercadoria, consignando-se, além dos requisitos exigidos, adicionalmente: o nome, endereço, número da inscrição estadual e CNPJ do estabelecimento “vendedor remetente” que irá promover a remessa da mercadoria.

Interna |

Interestadual |

Descrição da Operação |

5.120 |

6.120 |

Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem. |

Classificam-se neste código as vendas à ordem de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de qualquer processo industrial no estabelecimento, entregues pelo vendedor remetente ao destinatário, cuja compra seja classificada, pelo adquirente originário, no código “1.118/2.118 - Compra de mercadoria pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem”.

4.2 - Emissão de Nota Fiscal Pelo Fornecedor

Pelo fornecedor, vendedor remetente:

a) em nome do destinatário, “remessa” para acompanhar o transporte da mercadoria, sem destaque do imposto, na qual, além dos requisitos exigidos, devem constar, adicionalmente: “Remessa Por Conta e Ordem de Terceiros”, número, série e data da Nota Fiscal de que trata o subitem “4.1”, bem como o nome, endereço, número da inscrição estadual e CNPJ, do adquirente (4.1);

Interna |

Interestadual |

Descrição da Operação |

5.923 |

6.923 |

Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem. |

b) em nome do adquirente originário, com destaque do imposto, quando devido, na qual, além dos requisitos exigidos, devem constar adicionalmente: “Venda à Ordem”, número e série da Nota Fiscal prevista na letra “a”.

Interna |

Interestadual |

Descrição da Operação |

5.118 |

6.118 |

Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem. |

5.119 |

6.119 |

Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem. |

Por isso, popularmente, a operação é conhecida como “triangular”. Triângulo = três pontas = 3 estabelecimentos = 3 documentos fiscais

.

Nota: Ressaltamos que as informações aqui contidas são com base nos fundamentos legais supracitados, e vigorando até a data de elaboração desta matéria.