PRESTAÇÃO DE SERVIÇOS PELOS AUTÔNOMOS

(Contribuintes Individuais) – Recolhimentos Previdenciários

Sumário

1. Introdução;

2. Prestação De Serviços A Pessoas Jurídicas;

2.1 Entidades Sem Fins Lucrativos;

2.2 Comprovante De Pagamento (RPA);

3. Prestação De Serviços A Pessoas Físicas;

3.1 Contratação Por Outro Contribuinte Individual;

4. Contribuição Previdenciária Patronal;

5. Limites Do Salário De Contribuição;

6. Recolhimento E Informações Pelos Contratantes (PJ E CAEPF);

6.1. SEFIP;

6.2 eSocial.

1. INTRODUÇÃO

Autônomo é aquele trabalhador que trabalha por conta própria, ou seja, que não tem vínculo empregatício com pessoa física ou jurídica.

Para fins previdenciários, os autônomos são considerados segurados obrigatórios, na qualidade de contribuinte individual, conforme artigo 12, inciso V, alíneas ‘g’ e ‘h’ da Lei n° 8.212/1991 e artigo 9°, inciso V, alíneas ‘j’ e ‘l’ do Decreto n° 3.048/1999.

De acordo com o artigo 20, inciso XXI da IN INSS nº 77/2015, em caso de pessoa física contratada por uma ou mais empresas ou por outro contribuinte individual, o serviço pode ter caráter urbano ou rural, em um mesmo período ou com alternância de períodos, sem que haja vínculo de emprego entre prestador e tomador.

Portanto, o autônomo presta serviços por sua conta e assume os riscos da atividade prestada, não havendo qualquer tipo de subordinação e/ou poder de direção por parte do contratante.

Quanto aos recolhimentos previdenciários, existirão algumas diferenças, dependendo de quem seja o contratante do prestador de serviço.

2. PRESTAÇÃO DE SERVIÇOS A PESSOAS JURÍDICAS

Quando o autônomo (contribuinte individual) presta serviço a uma pessoa jurídica, cabe à esta fazer o desconto de sua contribuição previdenciária e proceder o recolhimento da mesma, conforme determinam o artigo 216, § 26 do Decreto n° 3.048/1999 e o artigo 65, inciso II, alínea ‘b’ da IN RFB n° 971/2009.

Assim, a empresa tomadora do serviço deve descontar do autônomo 11% (onze por cento) do valor de sua remuneração, limitada ao teto previdenciário.

2.1 Entidades Sem Fins Lucrativos

As empresas consideradas como entidades beneficentes de assistência social, sem fins lucrativos, devidamente certificadas nos termos da Lei n° 12.101/2009 e do Decreto n° 8.242/2014 são isentas dos recolhimentos patronais previstos no artigo 22 da Lei n° 8.212/1991.

Desta forma, em caso de contratação de autônomos por essas entidades, a alíquota de contribuição previdenciária a ser descontada do contribuinte individual é de 20% (vinte por cento), como determina o artigo 216, § 26 do Decreto nº 3.048/1999 e artigo 65, inciso II, alínea ‘a’, item 2 da IN RFB n° 971/2009.

O desconto, assim como ocorre com as demais empresas, fica limitado ao teto previdenciário.

2.2 Comprovante de Pagamento (RPA)

A empresa que toma serviço de autônomo deve emitir um recibo de pagamento para o mesmo, chamado de RPA (Recibo de Pagamento Autônomo), no qual deverá constar o valor da remuneração pelo serviço e os descontos a título de contribuição previdenciária e de IRRF incidentes sobre o valor pago.

Recibo de Pagamento a Autônomo - RPA

Nome da empresa pagadora: ____________________________________________

CNPJ: ______________________________________________________________

Eu, (nome do profissional autônomo), declaro que recebi da empresa acima identificada, pela prestação de serviços de _________________________________ a importância de R$ _______ (_________________________ reais), conforme discriminação abaixo:

Valor do Serviço Prestado: R$ ____________

(-) IR Fonte: R$ ______________

(-) INSS Retido (11% ou 20%): R$ _______________

Valor Líquido: R$ ___________

NIT nº: ________________________________________

CPF nº: ____________________________________________

(cidade), ___ de __________________ de 2021.

___________________________________________

Assinatura do Profissional Autônomo

O RPA poderá ser emitido conforme modelo abaixo:

3. PRESTAÇÃO DE SERVIÇOS A PESSOAS FÍSICAS

Os autônomos (contribuintes individuais) podem prestar serviços a pessoas jurídicas e a pessoas físicas.

No caso de prestar serviço a pessoa física, cabe ao próprio contribuinte individual (autônomo), fazer o recolhimento de sua contribuição previdenciária, como determina o artigo 216, inciso II do Decreto nº 3.048/1999 e artigo 76 da IN RFB n° 971/2009.

A alíquota a ser recolhida pelo prestador de serviço autônomo, neste caso, é de 20% (vinte por cento) sobre as remunerações recebidas, limitada ao teto previdenciário, conforme artigo 21 da Lei n°8.212/1991 e artigo 199 do Decreto nº 3.048/1999.

O recolhimento é feito através de GPS, com código 1007, com vencimento no dia 15 do mês seguinte ao da prestação de serviço (prorrogado para o dia útil seguinte, caso dia 15 não seja dia com expediente bancário).

3.1 Contratação por outro contribuinte individual e produtor rural PF

No caso de contratação de contribuinte individual (autônomo) por outro contribuinte individual ou por produtor rural pessoa física, o contratante deverá recolher a CPP (20%) sobre a remuneração paga ao prestador de serviço.

No entanto, o contribuinte individual contratante fica dispensado de descontar a contribuição previdenciária do prestador de serviço, como determina o artigo 216, § 32, inciso II do Decreto nº 3.048/1999.

Deste modo, cabe ao próprio autônomo fazer o recolhimento de sua contribuição previdenciária. A alíquota, nesta situação, seria de 20% (vinte por cento).

Entretanto, como previsto no artigo 216, § 20 do Decreto nº 3.048/1999, na hipótese de o contribuinte individual prestar serviço a outro contribuinte individual equiparado a empresa ou a produtor rural pessoa física, poderá deduzir, da sua contribuição mensal, 45% (quarenta e cinco por cento) da contribuição patronal do contratante, efetivamente recolhida ou declarada, incidente sobre a remuneração que este lhe tenha pago ou creditado, no respectivo mês, limitada a 9% (nove por cento) do respectivo salário-de-contribuição.

Isso significa que, quando o autônomo for contratado por outro contribuinte individual ou por produtor rural pessoa física que recolhem CPP (20%) sobre a sua remuneração, ao invés de fazer seu recolhimento com alíquota de 20% (vinte por cento), poderá recolher 11% (onze por cento) sobre a remuneração recebida.

O recolhimento, neste caso, é feito através de GPs com código 1120, com vencimento no dia 15 do mês seguinte (prorrogado para o dia útil posterior caso não tenha expediente bancário no dia 15).

4. CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL

O artigo 22, inciso III da Lei nº 8.212/1991, determina que as empresas recolham a contribuição previdenciária patronal (20%) sobre a remuneração paga aos contribuintes individuais que lhe prestarem serviço.

Assim, de um modo geral, sempre que a empresa contratar um autônomo, ficará obrigada ao recolhimento da CPP (20%) sobre a remuneração paga ao mesmo.

Para esse recolhimento, não há limite quanto ao valor, ou seja, a empresa irá recolher a CPP (20%) sobre o total pago ao autônomo, mesmo que seja superior ao teto previdenciário.

Da mesma forma, os contribuintes individuais e os produtores rurais pessoas físicas, que contratarem outro contribuinte individual para lhes prestar serviços, ficam obrigados ao recolhimento da CPP (20%), já que se equiparam às pessoas jurídicas para fins de recolhimentos previdenciários.

A exceção ao recolhimento da CPP (20%) sobre a remuneração paga a contribuintes individuais são as empresas do Simples Nacional dos Anexos I, II, III e V e as entidades sem fins lucrativos, já que estas empresas não recolhem essa contribuição sobre suas folhas de pagamento.

No entanto, tratando-se de contratação feita por empresa do Simples Nacional do Anexo IV, o recolhimento da CPP (20%) será obrigatório, nos termos do artigo 13, inciso VI da Lei Complementar nº 123/2006.

5. LIMITES DO SALÁRIO DE CONTRIBUIÇÃO

O salário de contribuição do contribuinte individual (autônomo) deve observar os limites mínimo e máximo, definidos anualmente pela legislação.

Assim, quanto ao máximo, o salário de contribuição do autônomo é limitado ao teto previdenciário do ano vigente ao fato gerador do recolhimento, como prevê o artigo 66 da IN RFB n°971/2009.

Para o ano de 2021, o limite máximo do salário de contribuição é R$ 6.433,57 (seis mil, quatrocentos e trinta e três reais e cinquenta e sete centavos), conforme prevê o artigo 2º da Portaria SEPRT/ME nº 477/2021.

Por essa razão, sempre que o contribuinte individual prestar serviços a mais de uma empresa e auferir contribuição igual ou superior ao teto previdenciário, deverá comunicar às empresas, apresentando comprovação deste fato para que não haja desconto de contribuição previdenciária sobre valor superior ao limite máximo do salário de contribuição, como determina o artigo 67 da IN RFB n° 971/2009.

A comprovação será com a apresentação do documento de pagamento emitido pelas empresas ou através de declaração firmada pelo contribuinte individual.

Declaro, para os devidos fins, sob as penas da lei, que nos meses de __________ a _________ de 2021 prestei serviços à(s) empresa(s) [nomes das empresas], CNPJ n° __________, percebendo remuneração de R$__________, tendo havido retenção para a Previdência Social sobre o valor máximo do salário de contribuição (teto previdenciário).

Assim sendo, fica dispensada nova retenção para a Previdência Social, nos termos do artigo 64, § 1° e artigo 67 da IN RFB n° 971/2009.

(cidade), ___ de _______________ de 2021.

__________________________________

Nome e assinatura do contribuinte

N° de Inscrição no INSS

A declaração poderá ser feita, nos termos do artigo 64, § 1º da IN RFB nº 971/2009, conforme modelo abaixo:

O limite mínimo do salário de contribuição dos contribuintes individuais é o salário mínimo, ou seja, o recolhimento previdenciário não poderá ser feito sobre valor inferior ao salário mínimo nacional [R$ 1.100,00 (um mil e cem reais) para o ano de 2021 - artigo 2º da Portaria SEPRT/ME nº 477/2021].

Assim, sempre que o autônomo auferir remuneração mensal inferior ao limite mínimo do salário de contribuição, será responsável por realizar a contribuição complementar de 20% sobre esta diferença, até o limite mínimo de contribuição.

Por exemplo, se o autônomo prestou serviço a uma empresa, em julho de 2021, no valor de R$ 800,00 (oitocentos reais), deverá fazer o recolhimento complementar de 20% (vinte por cento) sobre R$ 300,00 (trezentos reais), que é a diferença entre a remuneração auferida e o limite mínimo do salário de contribuição (1100,00 - 800,00).

6. RECOLHIMENTO E INFORMAÇÕES PELOS CONTRATANTES (PJ E CAEPF)

Desde a competência 04/2003, conforme determina o artigo 4º da Lei nº 10.666/2003, cabe à empresa tomadora de serviço, fazer o desconto e o recolhimento da contribuição previdenciária dos contribuintes individuais que lhe prestem serviço.

Até a competência 03/2003, o recolhimento era de responsabilidade do próprio contribuinte individual, mesmo quando prestava serviço para pessoas jurídicas.

Assim, a partir do mês de abril de 2003, os contribuintes individuais passaram a ser informados na SEFIP das empresas e o recolhimento de sua contribuição previdenciária passou a ser feito juntamente com o dos empregados.

6.1 SEFIP

Os contribuintes individuais devem ser informados na SEFIP da empresa tomadora de serviço, que fará o desconto e o recolhimento de sua contribuição previdenciária (11%).

Dentre os contribuintes individuais, estão os sócios, os prestadores de serviço autônomos, bem como os cooperados.

Da mesma forma, os contribuintes individuais e produtores rurais pessoas físicas (inscritos no CAEPF), devem informar os contribuintes individuais em sua SEFIP. Neste caso, porém, haverá somente o recolhimento da CPP (20%) e não haverá o desconto da contribuição previdenciária (11%) do autônomo.

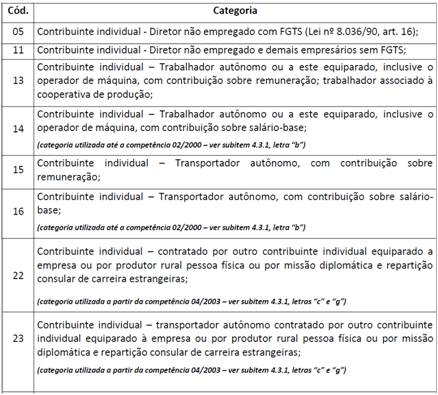

Assim, a informação na SEFIP vai ser feita com o código correspondente à categoria, como orienta o Manual (versão 8.4), conforme abaixo:

6.2 eSocial

Os contribuintes individuais que prestam serviço devem ser informados no eSocial do tomador de serviço.

A informação poderá ser feita de duas formas, com o cadastro no evento S-2300 (Trabalhador Sem Vínculo de Emprego) ou diretamente no Evento S-1200 (Remuneração de Trabalhador vinculado ao RGPS).

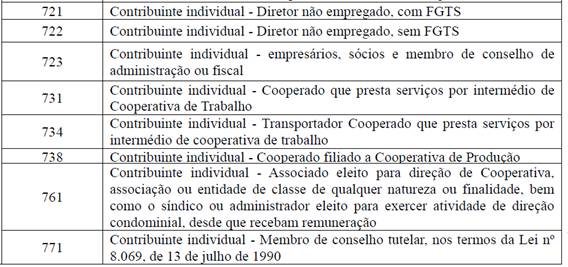

No entanto, há algumas categorias de contribuintes individuais que devem, obrigatoriamente, ser enviadas no Evento S-2300 (Trabalhador Sem Vínculo):

Os demais contribuintes individuais podem ser informados diretamente no Evento S-1200 (Remuneração), sendo opcional a informação no evento S-2300:

No evento S-1200, serão informadas, além das rubricas e lotação, conforme os Leiautes do eSocial (versão 2.5), as seguintes informações:

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

4ª Semana – Julho/2021