PESCADOR ARTESANAL

Aspectos Previdenciários

Sumário

1. Introdução;

2. Conceitos;

3. Segurado Especial;

3.1. Não Descaracterização;

3.2. Descaracterização;

4. Seguro Defeso;

5. Esocial.

1. INTRODUÇÃO

O pescador artesanal é segurado obrigatório da Previdência Social, na condição de segurado especial, como previsto no artigo 11, inciso VII da Lei n° 8.213/1991.

De acordo com o artigo 39 da IN INSS n° 77/2015, são considerados segurados especiais o produtor rural e o pescador artesanal ou a este assemelhado, desde que exerçam a atividade rural individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros.

Os segurados especiais, particularmente os pescadores artesanais, têm algumas condições diferenciadas para obtenção de benefícios previdenciários, como se verá ao longo desta matéria.

2. CONCEITOS

Para um melhor entendimento do tema, é importante o conhecimento de alguns conceitos previstos na legislação.

Regime de economia familiar é o trabalho realizado pelos membros de um grupo familiar de forma indispensável à sua subsistência e desenvolvimento socioeconômico, exercido em condições de mútua dependência e colaboração, podendo utilizar da eventual ajuda de terceiros, todavia sem a utilização de empregados permanentes, independentemente do valor auferido pelo segurado especial com a comercialização da sua produção, quando houver, como previsto no § 1º do artigo 39 da IN INSS n° 77/2015.

O grupo familiar, conforme artigo 39, § 1º, inciso I da IN INSS nº 77/2015, é composto pelo cônjuge ou companheiro, inclusive uniões homoafetivas e o(a) filho(a) solteiro(a) maior de 16 anos de idade ou a este equiparado, que também podem ser enquadrados como segurados especiais, desde que comprovem a participação ativa nas atividades rurais do grupo.

Em caso de falecimentos dos pais, o filho maior de 16 anos de idade, desde que permaneça exercendo a atividade rural, individualmente ou em regime de economia familiar, mantém a condição de segurado especial.

De acordo com inciso IV do § 1º do artigo 39 da IN INSS nº 77/2015, não integram o grupo familiar do segurado especial, os filhos casados, separados, divorciados, viúvos e ainda aqueles que estão ou estiveram em união estável, inclusive os homoafetivos, os irmãos, os genros e as noras, os sogros, os tios, os sobrinhos, os primos, os netos e os afins.

Os pais podem integrar o grupo familiar dos filhos solteiros que não estão ou estiveram em união estável (inciso V do § 1º do artigo 39 da IN INSS nº 77/2015).

Como auxílio eventual de terceiros, nos termos do artigo 39, § 2° da IN INSS n° 77/2015, compreende-se aquele exercido ocasionalmente, em condições de mútua colaboração, não existindo subordinação, nem remuneração.

Dependendo da região do Brasil e dos costumes, o segurado especial poderá ser chamado de outra forma, como por exemplo, lavrador, agricultor e outros de mesma natureza, cabendo a efetiva comprovação da atividade rural exercida, seja individualmente ou em regime de economia familiar, como determina o artigo 39, § 3° da IN INSS n° 77/2015.

Em caso de períodos intercalados de exercício de atividade rural e urbana, o requerente deverá apresentar documento, em nome próprio, que comprove materialmente o exercício de atividade rural após cada período de atividade urbana, conforme § 5º do artigo 39 da IN INSS nº 77/2015.

Quanto conceito de pescador artesanal ou assemelhado, o artigo 41 da IN e artigo 12, inciso VII, alínea ‘b’ da Lei nº 8.212/1991, preveem que este será considerado como segurado especial quando, individualmente ou em regime de economia familiar, faz da pesca sua profissão habitual ou principal meio de vida.

A lei que regulamenta a atividade pesqueira no Brasil é a nº 11.959/2009.

De acordo com o artigo 8º, inciso I, alínea ‘a’ da referida legislação, considera-se pesca artesanal aquela praticada diretamente por pescador profissional, de forma autônoma ou em regime de economia familiar, com meios de produção próprios ou mediante contrato de parceria, desembarcado, podendo utilizar embarcações de pequeno porte.

Embarcações de pequeno porte é a que possui arqueação bruta - AB igual ou menor que 20 (artigo 10, § 1º, inciso I da Lei nº 11.959/2009).

Ainda, nos termos do artigo 41, inciso II da IN INSS nº 77/2015, assemelha-se ao pescador artesanal aquele que realiza atividade de apoio à pesca artesanal, exercendo trabalhos de confecção e de reparos de artes e petrechos de pesca e de reparos em embarcações de pequeno porte ou atuando no processamento do produto da pesca artesanal.

Para desenvolvimento da atividade, o pescador artesanal deverá estar cadastrado no RGP (Registro Geral de Atividade Pesqueira), na categoria de Pescador Profissional Artesanal (artigo 2°, inciso I, do Decreto n° 8.425/2015).

A verificação do cadastro é realizada mediante consulta aos sistemas corporativos ou apresentação de documento comprobatório emitido pelo MAPA (Ministério da Agricultura, Pecuária e Abastecimento).

A exigência do cadastro não se aplica aos pescadores de subsistência, que são aqueles que exercem as atividades sem fins lucrativos, caso assim se declarem.

Também são considerados pescadores artesanais, nos termos do § 2º do artigo 41 da IN INSS nº 77/2015, os mariscadores, caranguejeiros, catadores de algas, observadores de cardumes, entre outros que exerçam as atividades de forma similar, qualquer que seja a denominação empregada.

Processamento do produto da pesca artesanal, nos termos do inciso XI do artigo 2° da Lei n° 11.959/2009, é a fase da atividade pesqueira destinada ao aproveitamento do pescado e de seus derivados, provenientes da pesca e da aquicultura, aí incluídas, dentre outras, as atividades de descamação e evisceração, desde que atendidos os requisitos constantes no artigo 42, inciso V da IN INSS nº 77/2015.

3. SEGURADO ESPECIAL

Por se tratar de uma categoria diferenciada de segurados, a legislação prevê algumas situações que poderão ou não descaracterizar a condição de segurado especial.

3.1. Não Descaracterização

De acordo com o artigo 42 da IN INSS n° 77/2015, não há descaracterização a condição de segurado especial nas seguintes situações:

- a outorga, por meio de contrato escrito de parceria, meação ou comodato, de até 50% do imóvel rural cuja área total, contínua ou descontínua, não seja superior a quatro módulos fiscais, desde que outorgante e outorgado continuem a exercer a respectiva atividade, individualmente ou em regime de economia familiar;

- a exploração da atividade turística da propriedade rural, inclusive com hospedagem, por não mais de 120 dias ao ano,

- a participação em plano de previdência complementar instituído por entidade classista a que seja associado, em razão da condição de produtor rural;

- a participação como beneficiário ou integrante de grupo familiar que tem algum componente que seja beneficiário de programa assistencial oficial de governo;

- a utilização pelo próprio grupo familiar, na exploração da atividade de processo de beneficiamento ou industrialização artesanal, assim entendido aquele realizado diretamente pelo próprio produtor rural pessoa física, observado o disposto no artigo 200, § 5°, do RPS - Decreto n° 3.048/99, desde que não sujeito à incidência do Imposto sobre Produtos Industrializados;

- a associação à cooperativa agropecuária;

- a contratação de trabalhadores, por prazo determinado, à razão de, no máximo, 120 pessoas/dia dentro do ano civil, em períodos corridos ou intercalados ou, ainda, por tempo equivalente em horas de trabalho, à razão de oito horas/dia e 44 horas/semana, não devendo ser computado o período em que o trabalhador se afasta em decorrência da percepção de auxílio-doença;

- a percepção de rendimentos decorrentes de:

a) benefício de pensão por morte, auxílio-acidente ou auxílio reclusão, durante o período em que seu valor não supere o do salário-mínimo vigente à época, considerado o valor de cada benefício quando receber mais de um;

b) benefícios cuja categoria de filiação seja a de segurado especial, independentemente do valor;

c) benefício previdenciário pela participação em plano de previdência complementar;

d) exercício de atividade remunerada, urbana ou rural, em período não superior a 120 dias, corridos ou intercalados, no ano civil, observado que não estão dispensados do recolhimento da contribuição devida;

e) exercício de mandato de vereador do município onde desenvolve a atividade rural, ou de dirigente de cooperativa rural constituída exclusivamente por segurados especiais, observado novamente que não estão dispensados do recolhimento da contribuição devida em relação ao exercício desta atividade;

f) exercício de mandato eletivo de dirigente sindical de organização da categoria de trabalhadores rurais;

g) parceria ou meação outorgada de até 50% do imóvel rural cuja área total, nos mesmos parâmetros do artigo 42, inciso I da IN;

h) atividade artesanal desenvolvida com matéria-prima produzida pelo respectivo grupo familiar, independentemente da renda mensal obtida, podendo ser utilizada matéria-prima de outra origem, desde que, neste caso, a renda mensal obtida na atividade não exceda o salário-mínimo;

i) atividade artística, desde que em valor mensal inferior ao salário-mínimo; e

j) aplicações financeiras;

- a participação em sociedade empresária ou em sociedade simples, como empresário individual ou como titular, de empresa individual de responsabilidade limitada de objeto ou âmbito agrícola, agroindustrial ou agroturístico, considerada microempresa nos termos da LC n° 123/2006, desde que, mantido o exercício da sua atividade rural na forma desta Seção, a pessoa jurídica componha-se apenas de segurados de igual natureza e sedie-se no mesmo município ou em município limítrofe àquele em que eles desenvolvam suas atividades.

Em relação ao recebimento de pensão por morte, auxílio-acidente ou auxílio-reclusão, nos casos em que o benefício for pago a mais de um dependente, deverá ser considerada a cota individual (artigo 42, § 1° da IN).

Ainda, no caso de exercício de atividade remunerada, urbana ou rural ou exercício de mandato de vereador no seu município ou de dirigente de cooperativa, deverá ser feito o recolhimento normal da contribuição previdenciária (artigo 42, § 2º da IN).

Em caso de recebimento de benefício de prestação continuada (LOAS) previsto na Lei n° 8.742/1993, somente o beneficiário será descaracterizado da condição de segurado especial, como prevê o artigo 42, § 4°, da IN INSS n° 77/2015.

3.2. Descaracterização

As hipóteses de descaracterização da categoria de segurado especial são as previstas no artigo 43 da IN INSS n° 77/2015:

- a contar do 1° dia do mês em que:

a) deixar de satisfazer as condições estabelecidas já descritas, sem prejuízo dos prazos para manutenção da qualidade de segurado, ou exceder qualquer dos limites estabelecidos no artigo 42 da IN;

b) enquadrar-se em qualquer outra categoria de segurado obrigatório do Regime Geral de Previdência Social, exceto se para exercício de atividade remunerada urbana ou rural, exercício de mandato de vereador ou de dirigente de cooperativa, atividade artesanal ou artística com renda de até um salário mínimo, sem prejuízo dos prazos para manutenção da qualidade de segurado;

c) tornar-se segurado obrigatório de outro regime previdenciário;

d) participar de sociedade empresária ou de sociedade simples, como empresário individual ou como titular, de empresa individual de responsabilidade limitada em desacordo com as limitações impostas pelo inciso IX do artigo 42 da IN;

- a contar do primeiro dia do mês subsequente ao da ocorrência, quando o grupo familiar a que pertence exceder o limite de:

a) utilização de trabalhadores com contratação por prazo superior a 120dias dentro do ano civil;

b) 120 dias, corridos ou intercalados, no ano civil, em atividade remunerada;

c) dias de hospedagem superior a 120 dias ao ano.

Também será descaracterizada a condição de segurado especial pelo período em que o benefício de pensão por morte, auxílio-acidente ou auxílio-reclusão foi recebido com valor superior ao salário-mínimo, analisado individualmente, por beneficiário.

Não são considerados segurados especiais os filhos maiores de 16 anos, cujo pai e mãe perderam a condição de segurado especial, salvo se comprovarem o exercício da atividade rural individualmente, assim como o arrendador de imóvel rural ou de embarcação, conforme artigo 44 da IN INSS nº 77/2015.

4. SEGURO DEFESO

O pescador artesanal pode solicitar ao INSS o pagamento do benefício de Seguro-Desemprego do Pescador Artesanal durante o período de defeso, ou seja, quando fica impedido de pescar em razão da necessidade de preservação das espécies.

Assim, no período em que não estiver exercendo a atividade pesqueira e estiver recebendo o Seguro-Desemprego (Defeso), o pescador artesanal mantém sua condição de segurado especial.

5. ESOCIAL

Em caso de necessidade de envio de informações ao eSocial, o pescador artesanal, como segurado especial, não precisa de certificado digital, podendo acessar o sistema através de código de acesso.

Assim, de acordo com o Manual de Orientação do eSocial (versã S-1.0), os segurados especiais não são obrigados à utilização do certificado digital, podendo gerar Código de Acesso ao Portal eSocial.

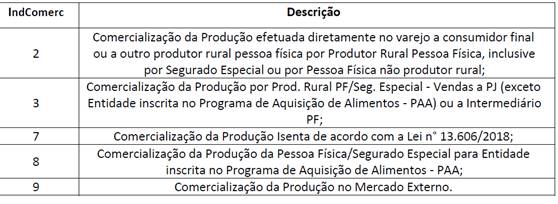

5.1. Comercialização da Produção Rural

Os segurados especiais, que comercializam sua produção rural, estão obrigados ao envio do evento S-1260 (Comercialização da Produção Rural Pessoa Física) a partir da competência julho/2021.

O evento S-1260 deve ser enviado até o dia 15 do mês subsequente ou antes do envio do evento S-1299.

O envio será feito de acordo com o tipo de comercialização:

As orientações para envio do evento S-1260 estão previstas nas páginas 128 a 131 do Manual de Orientações do eSocial (versão S-1.0).

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

3ª Semana – Agosto/2021