PER/DCOMP WEB

Compensação Cruzada

Sumário

1. Introdução;

2. Conceitos;

2.1. Débitos E Créditos Previdenciários;

2.2. Débitos E Créditos Fazendários;

3. Contribuintes Habilitados Para Compensação Cruzada;

4. Débitos E Créditos Anteriores Ao ESOCIAL/DCTFWEB;

5. PER/DCOMP WEB;

5.1. Compensação De Créditos De Reintegra Ou Ressarcimento De IPI.

1. INTRODUÇÃO

A declaração da compensação cruzada deve ser feita através do PER/DCOMP Web, disponível no portal e-CAC.

2. CONCEITOS

Com a publicação da Lei n° 13.670/2018, que alterou a Lei n° 11.457/2007, foi acrescentado à mesma o artigo 26-A, que prevê a possibilidade da compensação entre débitos previdenciários e créditos fazendários e vice-versa.

Assim prevê o referido artigo:

Art. 26-A. O disposto no art. 74 da Lei nº 9.430, de 27 de dezembro de 1996

I - aplica-se à compensação das contribuições a que se referem os arts. 2º e 3º desta Lei efetuada pela sujeito passivo que utilizar o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial), para apuração das referidas contribuições, observado o disposto no § 1º deste artigo;

II - não se aplica à compensação das contribuições a que se referem os arts. 2º e 3º desta Lei efetuada pelas demais sujeitos passivos;

III - não se aplica ao regime unificado de pagamento de tributos, de contribuições e dos demais encargos do empregador doméstico (Simples Doméstico).

§ 1º Não poderão ser objeto da compensação de que trata o inciso I do caput deste artigo:

I - o débito das contribuições a que se referem os arts. 2º e 3º desta Lei:

a) relativo a período de apuração anterior à utilização do eSocial para a apuração das referidas contribuições; e

b) relativo a período de apuração posterior à utilização do eSocial com crédito dos demais tributos administrados pela Secretaria da Receita Federal do Brasil concernente a período de apuração anterior à utilização do eSocial para apuração das referidas contribuições; e

II - o débito dos demais tributos administrados pela Secretaria da Receita Federal do Brasil:

a) relativo a período de apuração anterior à utilização do eSocial para apuração de tributos com crédito concernente às contribuições a que se referem os arts. 2º e 3º desta Lei; e

b) com crédito das contribuições a que se referem os arts. 2º e 3º desta Lei relativo a período de apuração anterior à utilização do eSocial para apuração das referidas contribuições.

§ 2º A Secretaria da Receita Federal do Brasil disciplinará o disposto neste artigo.

A regulamentação do procedimento de compensação cruzada está prevista no artigo 64 da IN RFB nº 2.055/2021:

Art. 64. O sujeito passivo que apurar crédito, inclusive o crédito decorrente de decisão judicial transitada em julgado, relativo a tributo administrado pela RFB, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB, ressalvada a compensação de que trata a Seção VII deste Capítulo.

§ 1º A compensação de que trata o caput será efetuada, pelo sujeito passivo, mediante declaração de compensação, por meio do programa PER/DCOMP ou, na impossibilidade de utilização desse, do formulário Declaração de Compensação, constante do Anexo IV.

§ 2º A compensação de que trata o caput será efetuada mediante a apresentação da declaração de compensação, ainda que:

I - o débito e o crédito objetos da compensação se refiram a um mesmo tributo; ou

II - o crédito para com a Fazenda Nacional tenha sido apurado por pessoa jurídica de direito público.

§ 3º Consideram-se débitos próprios, para fins do disposto no caput, os débitos por obrigação própria e os decorrentes de responsabilidade tributária apurados por todos os estabelecimentos da pessoa jurídica.

Como se verifica no referido artigo, todos os tributos administrados pela Receita Federal são passíveis da compensação cruzada.

No entanto, de acordo com o dispositivo legal, há uma ressalva quanto à compensação prevista na Seção VII do Capítulo V da IN RFB nº 2.055/2021: “Da Compensação de Contribuições Previdenciária pelo Sujeito Passivo que Não Utilizar o eSocial para Apuração das Contribuições”.

Sendo assim, todos os contribuintes que já utilizam o eSocial poderão fazer a compensação cruzada, ou seja, compensar débitos e créditos previdenciários com outros e vice-versa, enquanto os que não utilizarem o eSocial não terão essa possibilidade.

2.1. Débitos e Créditos Previdenciários

De acordo com o artigo 2º da IN RFB nº 2.055/2021, aplica-se a restituição e a compensação às:

- contribuições previdenciárias:

a) das empresas e equiparadas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, e sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, relativamente aos serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho;

b) dos empregadores domésticos;

c) dos trabalhadores e dos segurados facultativos, incidentes sobre seu salário de contribuição;

d) instituídas a título de substituição; e

e) referentes à retenção na cessão de mão de obra e na empreitada; e

- contribuições recolhidas para outras entidades ou fundos (terceiros).

Deste modo, é possível compensar ou restituir valores decorrentes das contribuições previdenciárias patronais (CPP e RAT), descontadas dos segurados, de terceiros, de retenção de INSS em nota fiscal, de CPRB, além das recolhidas sobre a comercialização da produção rural ou decorrentes de espetáculos desportivos que envolvam associações que mantém clube de futebol profissional.

Assim, sempre que houver um recolhimento indevido ou a maior de qualquer destas contribuições, cujo pagamento tenha sido feito em DARF ou GPS, será possível realizar a compensação cruzada, através do PER/DCOMP Web, para os contribuintes já obrigados ao eSocial, EFD-Reinf e DCTFWeb.

2.2. Débitos e Créditos Fazendários

Conforme artigo 1°, inciso III da IN RFB n° 2.055/2021, os seguintes tributos e contribuições administrados pela Receita Federal podem ser objeto de pedido de restituição ou declaração de compensação:

- IPI (Imposto sobre Produtos Industrializados);

- PIS/PASEP Folha (Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público);

- COFINS (Contribuição para o Financiamento da Seguridade Social); e

- REINTEGRA (Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras).

Além desses, também podem ser compensados ou restituídos valores de IRPJ, bem como outros tributos administrados pela RFB e outras receitas da União arrecadadas mediante Documento de Arrecadação de Receitas Federais (DARF) ou Guia da Previdência Social (GPS).

3. CONTRIBUINTES HABILITADOS PARA COMPENSAÇÃO CRUZADA

A compensação cruzada poderá ser realizada somente pelas empresas e equiparados que já estão obrigados ao envio da folha de pagamento (evento S-1299) pelo eSocial, conforme inciso I do artigo 26-A da Lei n° 11.457/2007.

No entanto, além da obrigação do eSocial, também é necessário que o contribuinte já esteja obrigado à entrega da DCTFWeb, uma vez que a compensação cruzada é feita através do PER/DCOMP Web, que busca as informações para compensação diretamente da base de dados das informações transmitidas neste sistema.

Sendo assim, apenas aqueles que já transmitem o eSocial e a DCTFWeb estão habilitados a realizar a compensação cruzada pelo PER/DCOMP Web.

4. DÉBITOS E CRÉDITOS ANTERIORES AO ESOCIAL/DCTFWEB

Caso a empresa ou equiparado tenha débitos e créditos previdenciários e fazendários apurados anteriormente ao início da obrigação do eSocial e da DCTFWeb, não poderá realizar a compensação cruzada referente aos mesmos, como limitado pelo artigo 26-A, § 1°, inciso I e II da Lei 11.457/2007.

Assim, não é possível fazer a compensação de débitos previdenciários apurados antes do eSocial e da DCTFWeb com créditos fazendários apurados antes do eSocial e da DCTFWeb e nem o contrário, ou seja, débitos fazendários com créditos previdenciários anteriores ao eSocial e à DCTFWeb.

Neste sentido, inclusive, prevê o artigo 76, incisos XIX e XX da IN RFB n° 2.055/2021, que a compensação é vedada e será considerada não declarada, se tiver por objeto débitos e créditos fazendários e previdenciários apurados antes do eSocial e da DCTFWeb.

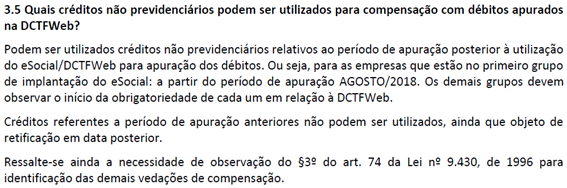

No “Perguntas e Respostas da DCTFWeb – Outubro/2021”, consta a seguinte informação:

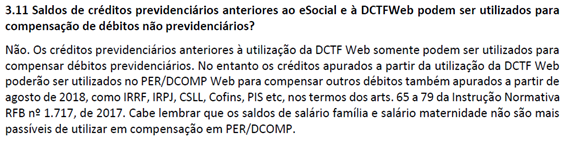

Na mesma linha, o item 3.11 traz:

Portanto, não é possível a compensação cruzada de débitos/créditos previdenciários e fazendários apurados antes da implantação do eSocial e da DCTFWeb.

5. PER/DCOMP WEB

A declaração de compensação cruzada deve ser feita por meio do PER/DCOMP Web, disponível no portal e-CAC, acessado através de certificado digital.

No PER/DCOMP Web o contribuinte deverá informar a categoria da DCTF e o período de apuração dos débitos que deseja compensar.

Os débitos serão importados automaticamente da última DCTFWeb transmitida na categoria e período de apuração informados.

Ainda, deverão ser informados os valores que se pretende compensar de cada débito, limitado ao saldo a pagar constante da DCTFWeb.

No PER/DCOMP Web também deverá ser informado o crédito que pretende utilizar para fazer a compensação.

A compensação cruzada no PER/DCOMP Web será feita de acordo com os passos a seguir:

1) Na tela inicial do PER/DCOMP Web será criado um novo documento como “Declaração de Compensação” e deverá ser selecionado o tipo de crédito que pretende compensar.

2) Com a declaração de compensação criada, será informado o crédito a compensar, na aba “Demonstrativo do Crédito”.

O crédito será automaticamente atualizado com os juros equivalentes da taxa SELIC, acumulados mensalmente e juros de 1% no mês em que for entregue a declaração de compensação, nos termos dos artigos 69 e 148 da IN RFB nº 2.055/2021.

3) Informar e ordenar os débitos, selecionando a opção “Importar Débitos da DCTFWeb”. Deverá ser informada a categoria da DCTFWeb e o período de apuração dos débitos que deseja compensar para que sejam importados automaticamente para os campos da PER/DCOMP Web.

4) Informar o valor que se pretende compensar de cada débito, limitado ao saldo a pagar constante da DCTFWeb.

5) Enviar/transmitir a declaração.

Depois da utilização do PER/DCOMPWeb para compensação de débitos apurados na DCTFWeb, não é necessário retornar à DCTFWeb para informar a realização da compensação – DCOMP e reduzir o saldo a pagar.

O sistema de controle da RFB identificará que o débito apurado e informado como saldo a pagar na DCTFWeb foi extinto pela apresentação da Declaração de Compensação (PER/DCOMP Web) sem a necessidade de o contribuinte retificar a DCTFWeb.

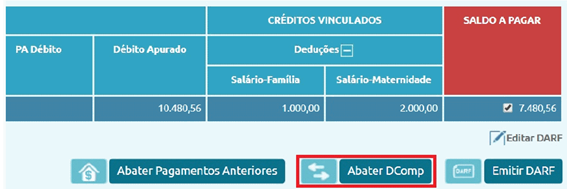

No entanto, se o valor compensado for inferior ao débito total, o contribuinte deverá acessar a DCTFWeb transmitida anteriormente e selecionar a opção “Editar DARF”, que permitirá alterar no documento de arrecadação o valor a pagar dos débitos, assim, emitindo a guia somente com o saldo a recolher, conforme orientações das páginas 80/81 do Manual de Orientação da DCTFWeb - Versão 1.4, outubro/2021).

Outra possibilidade para emissão do DARF para recolhimento dos débitos previdenciários remanescentes após o envio da Declaração de Compensação é utilizar a função “Abater DComp” e “Importar da RFB”.

A referida função importa automaticamente os dados da Declaração de Compensação (DComp) enviada por meio do PER/DCOMP Web.

Essa opção está disponível na página de visualização da DCTFWeb original ou retificadora.

Deste modo, os valores compensados são abatidos dos valores a recolher declarados, gerando um DARF somente do saldo que resta a pagar.

Já a função “Importar da RFB” fica disponível somente m caso de DCTFWeb retificadora na situação “em andamento”. Essa funcionalidade permite o preenchimento automático dos dados da declaração de compensação (DComp) enviada anteriormente por meio do PER/DCOMP Web, vinculando os créditos de compensação, facilitando a impressão do DARF com o saldo a pagar.

5.1. Compensação de Créditos de Reintegra ou Ressarcimento de IPI

Em caso de compensação cruzada com créditos fazendários de REINTEGRA e ressarcimento de IPI, antes de enviar a declaração de compensação pelo PER/DCOMP Web será necessário fazer o detalhamento do crédito por meio do programa PER/DCOMP disponível para download no portal da Receita Federal (item 3.1 das Perguntas e Respostas da DCTF Web – Outubro/2021).

Deste modo, para a compensação de créditos de REINTEGRA e ressarcimento de IPI com débitos da DCTFWeb, deverão ser observados os seguintes procedimentos:

1º) realizar o pedido de ressarcimento por meio do programa PER/DCOMP disponível para download no portal da Receita Federal;

2º) fazer a declaração de compensação por meio do PER/DCOMP Web disponível no portal e-CAC.

No preenchimento do programa PER/DCOMP, deverá ser criado um novo documento, selecionando, em “Tipo de Documento” a opção “Pedido de ressarcimento” e no campo “Tipo de Crédito” a opção “Ressarcimento de IPI ou Reintegra”.

Depois, deverão ser preenchidas as demais informações, como dados cadastrais, dados do responsável e os dados dos créditos para ressarcimento.

Em caso de dúvidas, deverá ser utilizada a ferramenta de “Ajuda” do próprio sistema, em que são detalhados os campos para preenchimento.

Com a transmissão do pedido de ressarcimento pelo PER/DCOMP, será gerado um número de registro do documento, o qual será utilizado, posteriormente, na compensação no PER/DCOMP Web.

Na tela inicial do PER/DCOMP Web será criado um novo documento como “Declaração de Compensação”, devendo ser selecionado no campo “Tipo de crédito”, a opção “Crédito de reintegra ou ressarcimento de IPI”, conforme o caso e no campo “Detalhamento do Crédito” deverá ser informada a opção “O crédito já foi detalhado em PER/DCOMP anterior”, devendo ser informado o número de registro deste.

A tela seguinte conterá as abas de identificação, detalhamento e demonstrativo de crédito, com os valores de créditos disponíveis para compensação, já informados anteriormente no programa PER/DCOMP como pedido de ressarcimento.

Os créditos serão automaticamente atualizados com os juros equivalentes à taxa Selic, acumulados mensalmente e juros de 1% no mês em que for entregue a declaração de compensação, nos termos dos artigos 69 e 148 da IN RFB n° 2.055/2021.

A seguir, deverão ser informados e ordenados os débitos, devendo, para tanto, ser selecionada a opção “Importar Débitos da DCTFWeb”.

Serão informados ainda, a categoria da DCTFWeb e o período de apuração dos débitos a serem compensados, para que sejam automaticamente importados da DCTF Web a que se referem para os campos do PER/DCOMP Web.

Ao final, será informado o valor a ser compensado de cada débito, limitado ao saldo a pagar constante da DCTFWeb e enviada a declaração.

Depois do procedimento realizado, não há necessidade de nenhuma outra ação na DCTF Web, já que o PER/DCOMP Web compensa automaticamente os valores declarados.

No entanto, se após a compensação restar saldo a pagar, deverá ser acessada a DCTFWeb transmitida anteriormente e selecionada a opção “Editar DARF”, para que a guia seja emitida somente com o valor que resta para recolher.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Dezembro/2021