ESOCIAL – RUBRICAS

Sumário

1. Introdução;

2. Tabela de Rubricas – Evento S-1010;

3. Rubricas – Modalidades;

3.1 Vencimento, Provento ou Pensão;

3.2 Descontos;

3.2.1. Faltas, Atrasos e DSR – Nota Orientativa Nº 02/2021;

3.3 Informativas;

3.4 Informativas Dedutoras;

4. Natureza de Rubricas;

5. Rubricas – Incidências;

8. Rubricas Extintas – eSocial Simplificado.

1. INTRODUÇÃO

A presente matéria irá abordar sobre o evento de tabela de rubricas (S-1010), bem como a natureza das rubricas, suas modalidades e a obrigatoriedade do envio das rubricas informativas.

2. TABELA DE RUBRICAS – EVENTO S-1010

O evento S-1000 é o primeiro evento transmitido para o Ambiente Nacional do eSocial, este evento traz a identificação da empresa, bem como contém os dados básicos sobre sua classificação fiscal, tributária e sua estrutura administrativa.

O evento S-1010 faz parte dos eventos de carga inicial, evento pelo qual ocorre o cadastro das rubricas.

Assim, o S-1010 é o evento pelo qual ocorre a transmissão das informações das verbas que compõem a folha de pagamento da empresa. Deste modo, neste evento será informado a tabela de rubricas, a modalidade, bem como o código de incidências que incidirá sobre cada pagamento.

Em suma, este evento será enviado toda vez que a empresa precisar informar algo sobre a remuneração do empregado, do mesmo modo sempre que a empresa realizar alguma alteração, inclusão ou exclusão nas rubricas, ainda, deverá realizar o envio deste evento junto a carga inicial das informações.

Neste evento, a empresa indicará as incidências de FGTS, contribuição previdenciária e imposto de renda retido na fonte nas rubricas.

Para ser enviado o evento S-1010 se faz necessário o cadastro completo das informações no evento S-1000, ainda, caso haja processo administrativo ou judicial que interfira nos recolhimentos previdenciários, antes do envio do evento S-1010 deverá ser enviado o evento S-1070.

Assim, como o evento S-1010 é ligado diretamente às incidências e informações da folha de pagamento, este deverá ser enviado antes dos eventos S-1200, S-1202, S-1207, bem como antes dos eventos S-2299 e S-2399, que referenciam rubricas pagas na rescisão.

Assim, o eSocial irá fazer o cruzamento das informações da folha de pagamento juntamente com a tabela de rubrica, logo, caso as rubricas não estejam correlacionadas o próprio sistema irá apresentar um erro.

Vale esclarecer que, as rubricas precisam ser cadastradas apenas uma única vez, ou seja, não será um evento a ser enviado mensalmente.

Ao passo em que a empresa cadastra a rubrica, deverá informar uma data de início e uma data fim, entretanto, não há obrigatoriedade de informar uma data fim, tendo em vista que a empresa poderá utilizar a rubrica definitivamente.

Ademais, caso a empresa não utilize mais a rubrica, não é necessário a exclusão, somente informar a data fim da utilização da rubrica.

Importante destacar que, a empresa poderá cadastrar mais de uma tabela de rubricas, conforme sua necessidade, como por exemplo, no caso de empresas filiais que sejam atendidas por outros estabelecimentos que não seja o mesmo que a matriz.

Ainda, a empresa poderá cadastrar duas ou mais rubricas iguais desde que sejam em tabelas distintas.

Portanto, este evento, o qual consta as informações das rubricas, impacta diretamente na folha de pagamento, por conta das incidências previdenciárias e de FGTS.

Assim, para que não haja divergências na folha de pagamento, a tabela de rubricas deverá estar de acordo com as tabelas de incidências 21 e 23 do eSocial Simplificado.

3. RUBRICAS – MODALIDADES

As modalidades da rubrica trata-se da descrição do tipo de pagamento em si, a qual tem a correlação diretamente com a folha de pagamento e suas incidências.

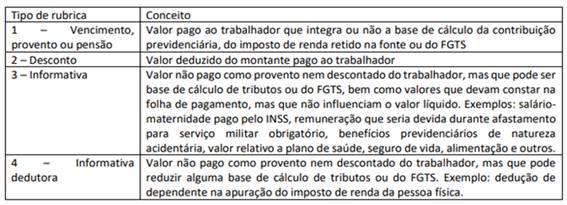

Quanto às modalidades das rubricas, estas estão classificadas como: rubrica informativa, dedutora, desconto, vencimento, provento ou pensão. Conforme demonstrado nos tópicos a seguir.

3.1 Vencimento, Provento Ou Pensão

De um modo geral, o conceito da verba vencimento, provento ou pensão para o eSocial se refere ao valor pago diretamente ao empregado. Este valor poderá sofrer incidências de INSS, FGTS ou imposto de renda retido na fonte a depender especificamente do tipo do pagamento.

Para o cadastro da rubrica vencimento, provento ou pensão no eSocial a empresa deverá informar no campo “tipo da rubrica” o número 1 (um), pois se trata de verbas pagas ao empregado que poderá ter incidências, de acordo com o Leiautes do eSocial v. S-1.0 na tabela de rubricas linha 21.

Esta rubrica está diretamente ligada à folha de pagamento, tendo em vista as possíveis incidências.

Assim, para que haja a correlação com as verbas descritas em folha de pagamento, a empresa efetuará o cadastro dos códigos de incidências previdenciárias, contribuições sociais, contribuições descontadas do empregado, conforme demonstra o Leiaute do eSocial v. S-1.0 na tabela de rubricas, na linha 22.

3.2 Descontos

De acordo com o Manual de Orientação do eSocial - versão S-1.0, a rubrica de desconto é a rubrica pela qual a empresa irá informar o valor que foi deduzido do salário do empregado, podendo ser base de cálculos para INSS, FGTS.

Assim, a empresa fará vinculação com a tabela de rubricas e o tipo da rubrica 2.

3.2.1. Faltas, Atrasos E Dsr – Nota Orientativa nº 02/2021

Em 08.04.2021 foi publicada a Nota Orientativa nº 02/2021, a qual trouxe orientações a respeito da utilização das rubricas de atrasos e descontos de DSR em decorrência de faltas ou atrasos do empregado.

Em um primeiro momento, o eSocial trouxe as rubricas 9207, 9208, 9211 e 9212 considerando o entendimento do INSS que as faltas e descontos computem para tempo de contribuição e para fins de aposentadoria.

Porém, como este entendimento não se consolidou, o INSS continuará considerando o mês com 30 dias para fins de apuração para a contagem do tempo de contribuição, independente se haverá faltas do empregado no período.

Assim, a empresa ficará dispensada de cadastrar as rubricas 9207, 9208, 9211 e 9212, estas que foram criadas para diferenciar os descontos e atrasos do DSR do empregado.

Portanto, as empresas poderão optar por adotar as rubricas que diferenciam os descontos e atrasos do DSR no salário do empregado ou utilizar as rubricas de desconto geral.

3.3 Informativas

A rubrica informativa será o tipo de rubrica 3. O cadastro da rubrica informativa se refere a um valor pago diretamente ao empregado, mas que de fato não se refere a proventos ou descontos. No entanto, poderá ser base de cálculos de FGTS, bem como devem constar na folha de pagamento, como por exemplo, salário maternidade pago diretamente pelo INSS, plano de saúde, seguro de vida e entre outros benefícios.

3.4 Informativas Dedutoras

A rubrica informativa dedutora, é o tipo de rubrica 4, a qual se refere a informação dedutível incluindo valores que não são pagos a título de renda ou deduzidos dos trabalhadores, mas podem reduzir determinados impostos ou a base de cálculo do FGTS. Exemplo: dedução para dependentes no cálculo do imposto de renda de pessoa física.

4. NATUREZA DE RUBRICAS

A natureza da rubrica nada mais é do que o nome do pagamento realizado pela empresa.

Assim, todas as verbas de folha de pagamento deverão ter uma natureza de rubrica a ela vinculada.

Logo, a tabela 3 traz todo o detalhamento do pagamento das verbas do empregado, bem como os descontos e informações relativas à remuneração.

Como por exemplo, a filial pode tratar a natureza da rubrica 1000 como salário, mas a filial nomeia a rubrica como vencimentos, porém mesmo que a nomenclatura seja diferente se trata da mesma natureza, pois o que se correlaciona a folha de pagamento será o código que essa rubrica traz.

Portanto, a natureza da rubrica em conjunto com a classificação da tabela define se a rubrica irá compor o evento de remuneração para o evento S-1200 ou se irá apenas constar no evento de pagamento o S-1210.

5. RUBRICAS – INCIDÊNCIAS

A Tabela 21 - Códigos de Incidência Tributária da Rubrica traz os códigos de incidências para as informações referente a natureza de rubrica referente ao imposto de renda do empregado.

Já, a Tabela 23 - Relacionamento entre Tipo de Valor do FGTS, Categoria, Origem, Código de Incidência do FGTS e Condição, traz os códigos para a natureza da rubrica a qual possuem incidências de INSS e FGTS.

Assim, o cadastro das incidências será enviado através da tabela de rubricas para o eSocial no evento S-1010, logo estas informações farão bases de cálculos para a folha de pagamento.

6. RUBRICAS EXTINTAS – ESOCIAL SIMPLIFICADO

Através da Portaria Conjunta SPREV/RFB/ME nº 82/2020 foi aprovado o novo leiaute do eSocial, o qual passou a ser chamado de eSocial Simplificado pela Lei da Liberdade Econômica nº 13.874/2019.

Este novo leiaute além de trazer mais praticidade para as empresas no momento de sua transmissão, ainda extinguiu vários eventos e trazendo outros como facultativos.

Como os eventos, S-2250 – Aviso Prévio Trabalhado, S-2260 – Convocação do Trabalho Intermitente, S-1300 – Contribuição Sindical Patronal.

Alguns eventos foram definitivamente excluídos, são eles:

S-2221 – Exame Toxicológico do Motorista Profissional

S-1250 – Aquisição da Produção Rural

S-1295 – Solicitação de Totalização para Pagamento em Contingência

S-1300 – Contribuição Sindical Patronal

S-5012 – Informação do IRRF Consolidadas por Contribuinte

Outros eventos foram excluídos, isso não significa que não serão informados, mas sim que apenas deverão ser informados em outro evento.

Eventos Excluídos |

Onde o evento será informado |

S-1030 – Tabela de Cargos/ Empregos Públicos |

S-2200, S-2206, S-2300 e S-2306 |

S-1035 – Tabela de Carreiras Públicas |

S-2200 e S-2206 |

S-1040 – Tabela de Funções e Cargos em |

S-2200, S-2206, S-2300 e S-2306 |

S-1050 – Tabela de horários/Turnos de Trabalho |

S-2200 e S-2206 |

S-1060 – Tabela de Ambientes de Trabalho |

S-2240 |

S-1080 – Tabela de Operadores Portuários |

S-1020 |

S-2245 – Treinamento, Capacitação, Exercícios |

S-2200 e S-2206 |

S-2250 – Aviso Prévio |

S-2299 |

S-2260 – Convocação para Trabalho Intermitente |

S-1200 e S-2299 |

Portanto, mesmo com a exclusão de algumas rubricas, as informações ainda serão enviadas para o eSocial, fazendo com que o sistema contenha todas as informações necessárias sobre as folhas de pagamento.