EFD-REINF

Comercialização De Produção Rural Por Produtor Rural Pessoa Jurídica E Agroindústria

Sumário

1. Introdução;

2. Conceitos;

3. Eventos;

3.1 Evento R-1000: Classificação Tributária;

3.2 Evento R-2050: Comercialização Da Produção Para Produtor Rural PJ E Agroindústria;

3.2.1 Informação Da Comercialização De Produção;

3.2.2 Outros Motivos Para Envio Do Evento R-2050;

3.2.3 Quem Não Deve Enviar O Evento R-2050;

3.3 Produtor Rural Pessoa Jurídica Com Opção Pela Folha De Pagamento;

4. Prazo;

5. Contribuições Com Exigibilidade Suspensa;

5.1 Evento R-1070: Tabela De Processos Administrativos/Judiciais;

5.2 Evento R-2050: Tributos Com Exigibilidade Suspensa;

6. Cadastro No Programa De Aquisição De Alimentos (PAA);

6.1 Valor Da Receita Bruta Por “Tipo De Comercialização”

7. DCTFWeb – Identificação Dos Códigos De Receita.

1. INTRODUÇÃO

Os produtores rurais pessoas jurídicas e as agroindústrias devem enviar a EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) quando fizerem a comercialização de sua produção rural.

No entanto, especificamente para os produtores rurais PJ, há a possibilidade de escolher entre o recolhimento sobre a comercialização ou sobre a folha de pagamento, nos termos do artigo 25, § 7º da Lei nº 8.870/1994.

As agroindústrias, porém, não têm a possibilidade de optar pelo recolhimento sobre a folha, ou seja, devem recolher sobre a comercialização de sua produção.

Quanto às agroindústrias, por sua vez, há a exceção das agroindústrias de piscicultura, de carcinicultura, de suinocultura e de avicultura, às quais não se aplica a substituição do recolhimento da CPP pelo recolhimento sobre a comercialização da produção rural, conforme artigo 175, § 2º, inciso I da IN RFB nº 971/2009. Estas, portanto, não fazem a informação da EFD-Reinf.

Assim, a informação nos eventos da EFD-Reinf vai depender da opção feita pelo produtor rural PJ e do tipo de agroindústria.

2. CONCEITOS

Nos termos do artigo 165, inciso I, alínea ‘b’ da IN RFB nº 971/2009, considera-se produtor rural, a pessoa física ou jurídica, proprietária ou não, que desenvolve, em área urbana ou rural, a atividade agropecuária, pesqueira ou silvicultural, bem como a extração de produtos primários, vegetais ou animais, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos.

Assim, são produtores rurais pessoas jurídicas:

- o empregador rural que, constituído sob a forma de firma individual ou de empresário individual, definido no artigo 931 do Código Civil ou sociedade empresária, tem como fim apenas a atividade de produção rural;

- a agroindústria que desenvolve as atividades de produção rural e de industrialização da produção rural própria ou da produção rural própria e da adquirida de terceiros.

3. EVENTOS

A informação dos Eventos na EFD-Reinf depende do tipo de contribuinte, bem como do tipo de transação que estiver sendo realizada.

Assim, existem eventos específicos a serem informados pelos produtores rurais pessoa jurídica e pelas agroindústrias, em caso de comercialização de produção rural.

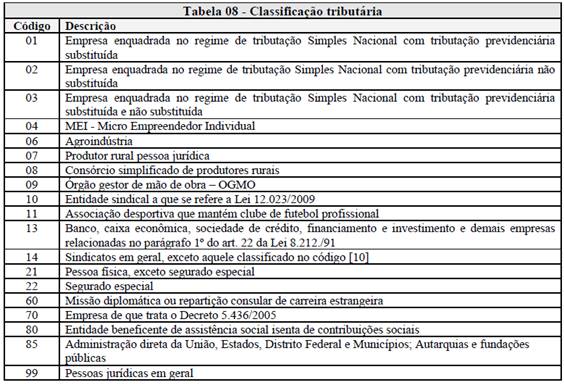

3.1 Evento R-1000: Classificação Tributária

O Evento R-1000 contém as informações gerais do contribuinte e seu preenchimento correto é de suma importância para validação dos demais eventos da EFD-Reinf, bem como para a apuração das retenções e contribuições devidas.

Assim, o contribuinte deve fazer o preenchimento do código de sua classificação tributária de acordo com a Tabela 08 dos Leiautes:

De acordo com a Tabela, as informações serão as seguintes:

Código 06 - Agroindústria;

Código 07 - Produtor Rural Pessoa Jurídica.

Mediante a informação dos referidos códigos, serão determinadas as alíquotas de recolhimento (sobre a comercialização da produção rural):

- Produtor rural PJ: 2,05% (1,7% de INSS + 0,1% de RAT + 0,25% de SENAR)

- Agroindústrias: 2,85% (2,5% de INSS + 0,1% de RAT + 0,25% de SENAR).

Deste modo, a informação correta quanto à classificação tributária determina as contribuições sociais a serem recolhidas conforme o tipo de contribuinte, bem como as retenções aplicáveis a cada um.

3.2 Evento R-2050: Comercialização da produção para produtor rural PJ e Agroindústria

O Evento R-2050 é transmitido pelo produtor rural pessoa jurídica, pela agroindústria e nas aquisições de produtos agropecuários pela CONAB (Companhia Nacional de Abastecimento), destinados ao Programa de Aquisição de Alimentos (PAA).

De acordo com o artigo 22-A da Lei n° 8.212/1991, a contribuição previdenciária da agroindústria, exceto de piscicultura, de carcinicultura, de suinocultura e de avicultura, é calculada sobre a receita bruta da comercialização da produção rural em substituição a contribuição patronal incidente sobre a remuneração dos empregados e trabalhadores avulsos, do adicional para financiamento de aposentadoria especial e daqueles concedidos em razão do grau de incidência dos riscos ambientais do trabalho.

A substituição também se aplica à folha de pagamento dos empregados em escritório mantido pelo produtor rural, exclusivamente para administração da atividade rural, como prevê o artigo 175, § 1°, inciso III, alínea ‘a’ da IN RFB n° 971/2009.

Desta forma, o produtor rural pessoa jurídica que optar pelo recolhimento sobre a comercialização da produção rural fica sujeito à contribuição previdenciária substitutiva de 2,05% e a agroindústria, de 2,85% sobre o valor da venda.

Assim, sempre que o produtor rural pessoa jurídica (optante deste recolhimento) ou agroindústria consignar ou vender produção rural, estarão obrigados a informar a EFD-REINF.

3.2.1 Informação da Comercialização de Produção

As informações no Evento R-2050 devem ser feitas de acordo com as orientações dos Leiautes dos eventos da EFD-Reinf, versão 1.5.1, páginas 18/19.

Assim, devem ser preenchidos os dados referentes à comercialização da produção com pessoa jurídica ou pessoa física inscrita no CAEPF.

Ainda, conforme os Leiautes, o produtor rural PJ e a agroindústria devem informar o valor da receita bruta total auferida no período, o valor da contribuição previdenciária, o valor do GILRAT e o valor do SENAR incidentes sobre a comercialização.

3.2.2 Outros motivos para envio do Evento R-2050

De acordo com o Manual de Orientação Do Usuário v.1.5.1, o Evento R-2050 também deve ser enviado nos seguintes casos:

- na dação em pagamento, na permuta, no ressarcimento, na indenização ou na compensação feita com produtos rurais pelo produtor rural;

- no arremate de produção rural em leilões e praças, exceto se os produtos não integrarem a base de cálculo das contribuições como, por exemplo, arrematação de produtos rurais de origem mineral;

- na comercialização da produção rural de pessoa jurídica com adquirente domiciliado no exterior (exportação);

- na destinação, para fins diversos daqueles que asseguram a isenção, de produto originariamente adquirido com isenção, tais como o descarte, a industrialização, a revenda, dentre outros;

- na comercialização de produto rural vegetal ou animal originariamente isento de contribuição com adquirente que não tenha como objetivo econômico atividade condicionante da isenção;

- em qualquer crédito ou pagamento efetuado pela cooperativa aos cooperados, representando complementação de preço do produto rural, incluindo-se, dentre outros, as sobras, os retornos, as bonificações e os incentivos próprios ou governamentais.

3.2.3 Quem não deve enviar o Evento R-2050

O Evento R-2050 não deve ser enviado nos seguintes casos:

- pelo produtor rural pessoa jurídica que tenha outra atividade econômica autônoma, seja comercial, industrial ou de serviços, no mesmo estabelecimento ou em outro, independente da atividade preponderante, pois nessa situação a contribuição previdenciária substitutiva não será devida;

- pelas empresas do Simples Nacional, já que não são sujeitos à contribuição substitutiva;

- pelo produtor rural ou agroindústria que comercializem apenas produção rural de terceiros;

- pelo produtor rural pessoa jurídica que optar pelo recolhimento sobre a folha de pagamento.

3.3 Produtor Rural Pessoa Jurídica com Opção pela Folha de Pagamento

O produtor rural, pessoa física ou jurídica, pode optar entre o recolhimento sobre a comercialização da produção rural e o recolhimento sobre a folha de pagamento.

Aqueles que optarem pelo recolhimento sobre a folha de pagamento não devem informar o Evento R-2050 da EFD-Reinf, uma vez que não há informação para essa opção, por enquanto.

Deste modo, os produtores rurais pessoas jurídicas que optarem pelo recolhimento sobre a folha de pagamento, devem prestar suas informações apenas no eSocial.

4. PRAZO

O prazo para envio do evento R-2050 é até o dia 15 do mês seguinte ou antes do envio do evento “R-2099 Fechamento de Eventos Periódicos”, o que ocorrer primeiro.

Caso o dia do envio recaia em dia não útil, deverá ser antecipado para o dia útil imediatamente anterior.

5. CONTRIBUIÇÕES COM EXIGIBILIDADE SUSPENSA

Quando houver processo administrativo com suspensão dos recolhimentos, a informação deverá ser feita na EFD-Reinf, para apuração correta dos tributos.

Assim, deverão ser cadastrados os dados do processo no evento R-1070 (Tabela de Processos Administrativos/Judiciais), conforme orientações do Manual de Orientação do Usuário, v.1.5.1, páginas 32/35 e Leiautes (páginas 6 a 9).

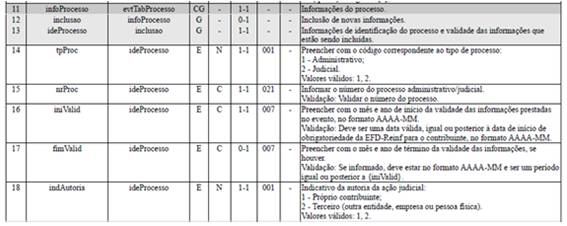

5.1 Evento R-1070: Tabela de Processos Administrativos/Judiciais

O Evento R-1070, conforme orientações do Manual, deve ser utilizado para inclusão, alteração e exclusão dos processos judiciais e administrativos que influenciam no cumprimento das obrigações tributárias principais e acessórias, ou seja, influenciam na forma e no cálculo dos tributos devidos.

Assim, devem ser informados os dados do processo:

Nos casos de extinção do processo, utilizar o grupo alteração, preenchendo o início e o fim da validade da informação, por meio dos campos {inivalid} e {mValid}, respectivamente.

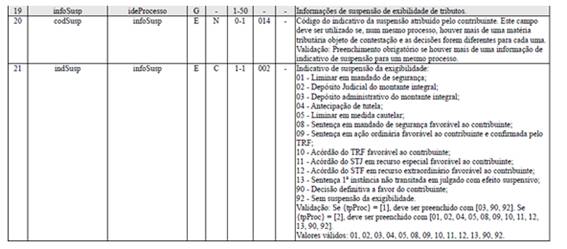

Em caso de decisão favorável à inexigibilidade, deve ser informado o código de acordo com o tipo da decisão:

As consequências dos processos administrativos ou judiciais depende do trânsito em julgado dos mesmos.

Trânsito em julgado significa que não pode ser mais proposto nenhum tipo de recurso junto ao processo.

Assim, em caso de processos que ainda não transitaram em julgado (distintos do indicativo 90), os valores dos tributos não são alterados, permanecendo o valor que deveria ser calculado no processo.

Neste caso, a empresa irá informar o valor devido e o discutido judicial/administrativamente como “suspenso” nas declarações de valores devidos dos órgãos governamentais envolvidos na EFD-Reinf, de acordo com as normas dessas declarações.

Já para os processos transitados em julgado a favor do contribuinte, com decisão definitiva, sobre a qual não cabe mais nenhum tipo de recurso, deve ser utilizado o indicativo de decisão “90” e a empresa deverá calcular valores devidos de acordo com o processo em pauta, considerando a decisão final.

Quando o trânsito em julgado ocorrer após a informação na EFD-Reinf, com decisão final favorável ao contribuinte, deve ser feita a alteração do Evento R-1070, com indicativo de decisão “90” a partir da competência em que a decisão se tornou definitiva.

Já se a decisão final for desfavorável, a empresa deve enviar novo Evento R-1070, informando o fim da validade do processo a partir da competência em que foi dada a decisão final, bem como, os eventos que possuam implicações relacionadas ao processo judicial/administrativo sem a existência do processo em pauta, além de regularizar espontaneamente os pagamentos dos tributos que constaram na decisão judicial.

Ocorrendo depósito do montante integral, suspendendo a exigibilidade da contribuição previdenciária, o processo deve ser informado neste evento e preenchido o campo {indDeposito}, obrigatoriamente, com [S].

Para o preenchimento das informações relativas à Vara Judicial (pelos campos {idVara} e “{ufVara}) do grupo [dadosProcJud] deve ser considerada a vara da instância originária (vara de distribuição).

Do mesmo modo que os demais, o prazo para envio do Evento R-1070 é até o dia 15 do mês subsequente ao do mês de referência informado no evento ou antes do envio de qualquer evento no qual o processo seja informado.

5.2 Evento R-2050: Tributos com exigibilidade suspensa

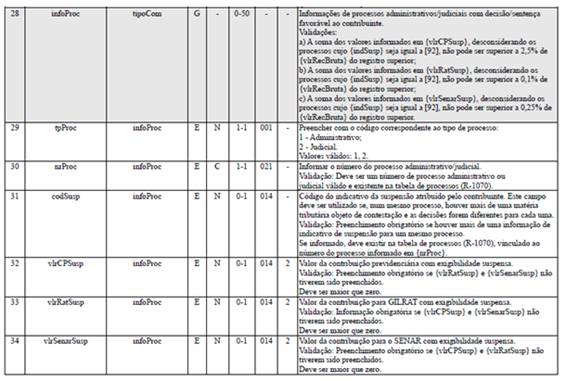

Existindo processo administrativo ou judicial que trata da suspensão da exigibilidade, este deve ser informado no evento R-1070 antes do envio do Evento R-2050, para que seja possível o reconhecimento da suspensão por este.

Assim, no Evento R-2050 os processos judiciais ou administrativos devem ser sinalizados, indicando o valor da contribuição com exigibilidade suspensa:

- Valor da contribuição previdenciária com exigibilidade suspensa: refere-se ao valor de processos administrativos ou judiciais lançados dentro do tipo de comercialização referente à contribuição previdenciária.

- Valor GILRAT com exigibilidade suspensa: refere-se aos processos administrativos ou judiciários lançados dentro do tipo de comercialização com referência ao GILRAT.

- Valor SENAR com exigibilidade suspensa: refere-se aos processos administrativos ou judiciários lançados dentro do tipo de comercialização com referência ao SENAR.

6. CADASTRO NO PROGRAMA DE AQUISIÇÃO DE ALIMENTOS (PAA)

O programa de aquisição de alimentos da agricultura familiar (PAA), instituído pelo artigo 19 da Lei n° 10.696/2003 e regulamentado pelo Decreto n° 7.775/2012, se originou do Programa Fome Zero.

Os objetivos básicos do Programa são incentivar a agricultura familiar e promover a alimentação (artigo 3° do Decreto n° 7.775/2012).

Os procedimentos do PAA dispensam licitação e assim, os alimentos são adquiridos de forma direta dos agricultores familiares, de associações ou cooperativas, destinando esses alimentos, conforme artigo 16, § 1° da Lei n° 12.512/2011.

Podem ser beneficiários fornecedores de alimentos, nesta modalidade, os agricultores familiares, assentados da reforma agrária, silvicultores, aquicultores, extrativistas, pescadores artesanais, comunidades indígenas e integrantes de comunidades remanescentes de quilombos rurais e de demais povos e comunidades tradicionais (artigo 16 da Lei n° 12.512/2011).

Beneficiários consumidores são aquelas pessoas e famílias que se encontram em situação de insegurança alimentar e nutricional, como prevê o artigo 19 da Lei n° 12.512/2011.

Os beneficiários fornecedores podem se cadastrar no PAA através das cooperativas, desde que tenham a Declaração de Aptidão ao Programa Nacional de Agricultura Familiar - PRONAF - DAP Especial Pessoa Jurídica ou outros documentos definidos por resolução do GGPAA, conforme artigo 4°, inciso III do Decreto n° 7.775/2012.

Já os beneficiários consumidores devem comparecer na rede socioassistencial ou os equipamentos de alimentação e nutrição em seus municípios, para que essas entidades, devidamente incluída como unidade executora do programa, sejam unidades recebedoras dos alimentos para distribuir aos beneficiários consumidores, como determina o artigo 4°, incisos I e IV do Decreto n° 7.775/2011.

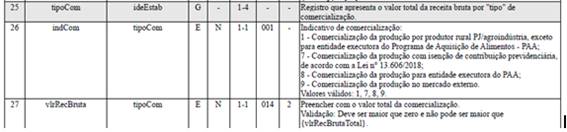

6.1 Valor da Receita Bruta por “Tipo de Comercialização”

No Evento R-2050, no campo “Tipo de comercialização” será inserido o valor da receita bruta total auferida no mês de apuração, com o indicativo da comercialização:

Assim, o contribuinte deverá indicar no tipo de comercialização, o valor total da comercialização no mês de apuração, indicando se é comercialização da produção para entidade executora do PAA.

7. DCTFWEB - IDENTIFICAÇÃO DOS CÓDIGOS DE RECEITA

A DCTFWeb, regulamentada pela IN RFB nº 2.005/2021, é um sistema que unifica todas as informações prestadas no eSocial e na EFD-Reinf, para fazer o recolhimento das contribuições previdenciárias em um DARF único.

As tabelas dos códigos de receita da DCTF-WEB estão disponíveis no Anexo I Manual de Orientação da DCTFWeb - Versão 1.3, p. 95:

Fundamentos Legais: Os citados no texto.