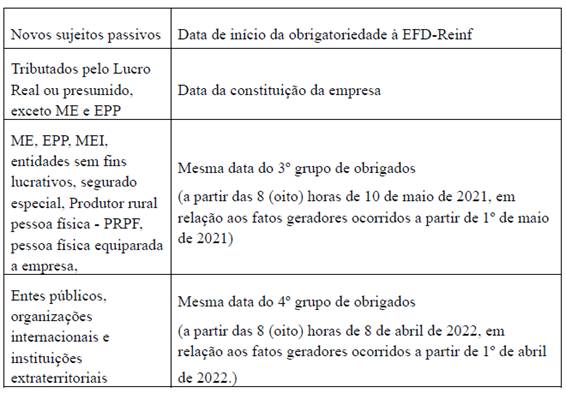

2) sujeitos passivos constituídos a partir de 02.07.2018, o enquadramento nos grupos de obrigados à EFD-Reinf deve se dar conforme abaixo:

EFD-REINF

3º Grupo

Sumário

1. Introdução;

2. Obrigados Ao Envio;

2.1. Informações De IRRF, CSLL, PIS/PASEP e COFINS;

2.2. Condomínios E Consórcios;

3. Grupos De Acordo Com A Obrigatoriedade;

3.1. Contribuintes Enquadrados No Terceiro Grupo;

3.1.1. Empresas Do Simples Nacional;

3.1.2. Outros Contribuintes;

4. Eventos;

4.1. Eventos De Tabela;

4.2. Eventos Periódicos;

4.3. Sequência De Transmissão Dos Eventos;

4.4. Situação “Sem Movimento”;

4.5. Prazo De Envio;

5. Transmissão Dos Arquivos;

5.1. Acesso Ao Portal Web Da EFD-Reinf;

5.1.1. Evento R-1000;

5.1.2. Evento R-2099.

1. INTRODUÇÃO

A EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) passará a ser obrigatória para os contribuintes do terceiro grupo na competência maio/2021, conforme determina o artigo 2º, § 1º, inciso III da IN RFB nº 1.701/2017.

Assim, os referidos contribuintes estarão obrigados ao envio dos fatos geradores ocorridos a partir do dia 01.05.2021, com entrega no mês de junho.

2. OBRIGADOS AO ENVIO

De acordo com o artigo 2º, da IN RFB nº 1.701/2017 os contribuintes obrigados ao envio da EFD-Reinf são:

a) pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra nos termos do artigo 31 da Lei nº 8.212/1991;

b) pessoas jurídicas responsáveis pela retenção da Contribuição para o PIS/PASEP, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Social sobre o Lucro Líquido (CSLL);

c) pessoas jurídicas optantes pelo recolhimento da Contribuição Previdenciária sobre a Receita Bruta (CPRB);

d) produtor rural pessoa jurídica e agroindústria quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural nos termos do art. 25 da Lei nº 8.870, de 15 de abril de 1994, na redação dada pela Lei nº 10.256, de 9 de julho de 2001 e do art. 22A da Lei nº 8.212, de 24 de julho de 1991, inserido pela Lei nº 10.256, de 9 de julho de 2001, respectivamente;

f) associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

g) empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

h) entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional; e

i) pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais haja retenção do Imposto sobre a Renda Retido na Fonte (IRRF), por si ou como representantes de terceiros;

j) adquirentes de produção rural.

2.1. Informações de IRRF, CSLL, PIS/PASEP e COFINS

Em relação às informações de IRRF, CSLL, PIS/PASEP e COFINS, de acordo com o Manual de Orientação do Usuário - Versão 1.5.1.1, os contribuintes somente estarão obrigados ao envio através da EFD-Reinf, quando os eventos que substituirão a DIRF (Declaração do Imposto de Renda Retido na Fonte) forem publicados formalmente, ou seja, quando forem incluídos os novos leiautes desta escrituração.

2.2. CONDOMÍNIOS E CONSÓRCIOS

Regra geral, os contribuintes obrigados à entrega da EFD-REINF têm personalidade jurídica, nos termos dos artigos 41 e 44 do Código Civil (Lei n° 10.406/2002).

No entanto, existem casos específicos, como o dos condomínios e consórcios, em que a legislação tributária permite que mesmo sendo entes sem personalidade jurídica, estejam obrigados ao envio da EFD-Reinf (Manual de Orientação do Usuário da EFD-Reinf - Versão 1.5.1.1, tópico 2.1 do capítulo I).

Assim, o condomínio é equiparado à empresa para fins de cumprimento de obrigações previdenciárias, conforme artigo 3º, § 4º, inciso III da IN RFB n° 971/2009.

Deste modo, o condomínio deverá fazer a entrega da EFD-Reinf, como acontece com as empresas em geral.

Já os consórcios se equiparam à empresa para fins tributários nas situações previstas no § 1°, do artigo 1°, da Lei n° 12.402/2011 e no inciso IX, do artigo 9°, da Lei n° 12.546/2011 (Lei da CPRB).

Deste modo, os consórcios constituídos conforme os artigos 278 e 279 da Lei n° 6.404/76, estão obrigados ao envio das informações na EFD-Reinf, quando contratam, em nome próprio, pessoas jurídicas e físicas, com ou sem vínculo empregatício.

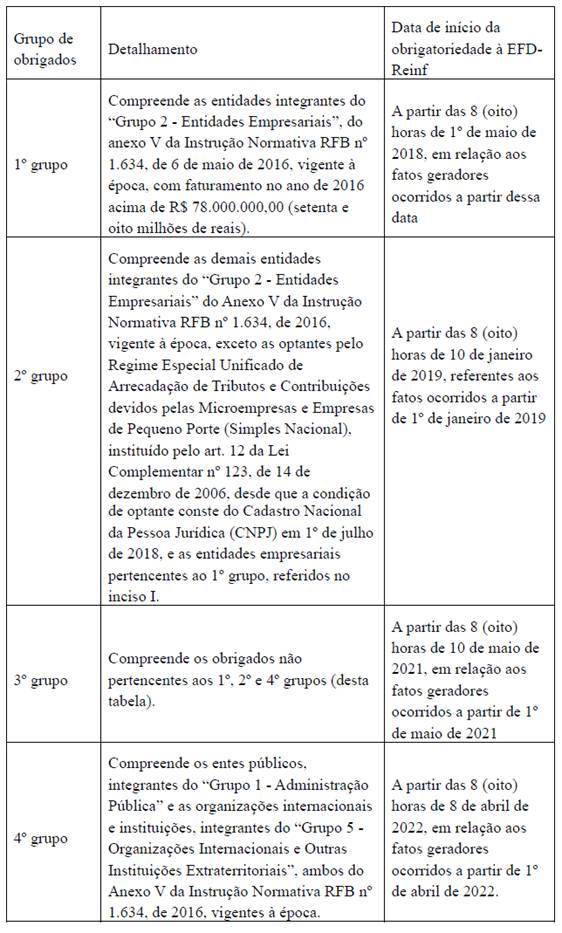

3. GRUPOS DE ACORDO COM A OBRIGATORIEDADE

O cronograma de entrega da EFD-Reinf está previsto no artigo 2º, § 1º da IN RFB nº 1.701/2017.

Assim, de acordo com o referido artigo, bem como com o Manual de Orientação do Usuário, versão 1.5.1, os contribuintes obrigados à EFD-Reinf se dividem conforme abaixo.

1) Sujeitos passivos, pessoas físicas ou jurídicas, que se encontravam ativos em 01/2018 devem se enquadrar nos grupos de obrigados à EFD-Reinf, observando a data de início da obrigatoriedade:

2) sujeitos passivos constituídos a partir de 02.07.2018, o enquadramento nos grupos de obrigados à EFD-Reinf deve se dar conforme abaixo:

3.1. Contribuintes Enquadrados no Terceiro Grupo

Conforme previsto no inciso III do § 1° do artigo 2° da IN RFB n° 1.701/2017 e de acordo com o Manual, o 3° grupo dos contribuintes obrigados à EFD-Reinf compreende os obrigados não pertencentes ao 1°, 2° e 4° grupos, exceto os empregadores domésticos.

Assim, todos aqueles contribuintes que não se enquadrarem nos 1º, 2º e 4º grupos, estão obrigados à entrega da EFD-Reinf a partir das 8 horas de 10.05.2021, em relação aos fatos geradores ocorridos a partir de 01.05.2021.

Deste modo, como determina o Manual de Orientação do Usuário, versão 1.5.1, integram o 3º grupo:

- Sujeitos passivos, pessoas físicas ou jurídicas, que se encontravam ativos em 01/2018:

a) optantes do Simples Nacional até 01.07.2018;

b) entidades sem fins lucrativos;

c) condomínios;

d) pessoa física.

- Sujeitos passivos constituídos a partir de 02.07.2018:

a) enquadrados como ME, EPP e MEI;

b) entidades sem fins lucrativos;

c) segurado especial;

d) Produtor rural pessoa física;

e) pessoa física equiparada a empresa.

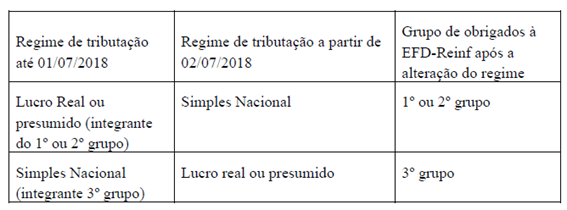

- Pessoas jurídicas que alteraram o seu regime de tributação a partir de 02.07.2018, mas eram optantes pelo Simples Nacional em 01.07.2018.

3.1.1 Empresas do Simples Nacional

De acordo com o Manual e a IN, para as empresas optantes pelo Simples Nacional que estavam neste regime em 01.07.2018, independentemente da alteração posteriormente, a obrigatoriedade de entrega será no 3° Grupo, em relação aos fatos geradores ocorridos a partir de 01.05.2021.

Já se a empresa não era optante pelo Simples Nacional na data de 01.07.2018, e realizou a opção a este regime após esta data, a entrega será no 2° grupo, com fatos geradores a partir de 01.01.2019.

3.1.2 Outros contribuintes

Em relação a outros contribuintes obrigados à entrega da EFD-Reinf, como pessoa jurídica constituída a partir de 02.07.2018, na hipótese de abertura como ME ou EPP (optante pelo Simples Nacional ou não) e MEI, entidades sem fins lucrativos, segurado especial, produtor rural pessoa física, pessoa física equiparada a empresa, a obrigatoriedade será no 3° Grupo em relação aos fatos geradores ocorridos a partir de 01.05.2021.

4. EVENTOS

Os Eventos da EFD-Reinf se dividem entre Eventos de Tabela e Eventos Periódicos e o seu envio interfere diretamente no cálculo dos tributos eventualmente devidos pelo contribuinte.

4.1. Eventos de Tabela

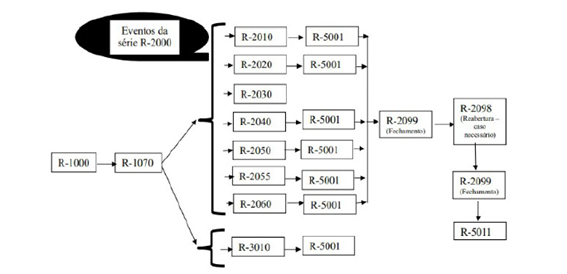

O evento “R-1000 – Informações do contribuinte” é o primeiro evento a ser transmitido à EFD-Reinf.

É nesse evento que o contribuinte é identificado, informando-se os dados básicos de sua classificação fiscal.

Já o evento “R-1070 - Tabela de processos administrativos/judiciais” contém as informações dos processos administrativos ou judiciais que suspendem a exigibilidade do crédito tributário.

Quando do primeiro preenchimento de inclusão de informações de cada evento de tabela (R-1000 e R-1070), o sujeito passivo não deverá preencher a data fim de validade {fimValid} se esta data for posterior à data de envio do referido evento.

Ocorrendo alteração no status de um processo informado no evento R-1070 ou de alguma informação cadastral do evento R-1000, deve ser informada a data do fim de validade da informação anterior e enviar novo evento com a data de início de validade da nova informação.

4.2. Eventos Periódicos

Os eventos periódicos são aqueles que tem a frequência de sua ocorrência previamente definida e se referem:

a) aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada (R-2010 e R-2020);

b) aos recursos recebidos ou repassados para associação desportiva que mantenha equipe de futebol profissional (R-2030 e R-2040);

c) à comercialização e à aquisição de produção rural para a apuração da contribuição previdenciária substitutiva devida pelas agroindústrias e demais produtores rurais pessoa jurídica e física (R-2050 e R-2055), que optarem por essa espécie de contribuição; e

d) à opção pelo regime da contribuição previdenciária sobre a receita bruta – CPRB (R-2060);

e) à ocorrência de espetáculos desportivos dos quais participem ao menos, uma equipe de futebol profissional (R-3010).

4.3. Sequência de Transmissão dos Eventos

Conforme o Manual de Orientação do Usuário da EFD-Reinf, versão 1.5.1, o contribuinte deverá observar a seguinte sequência no envio dos eventos:

Assim, inicialmente devem ser informados os eventos de tabela (R-1000 e R-1070, se houver), para posterior informar os eventos periódicos e proceder com o fechamento da informação, através do evento R-2099.

Em caso de necessidade de reabertura, deve ser enviado o evento R-2098.

Após o fechamento (R-2099), o sistema irá gerar o evento R-5011 (evento de retorno, que consolida as informações de débitos e créditos para fins de apuração dos tributos).

4.4. Situação “Sem Movimento”

A situação “Sem movimento” ocorre quando não houver informações a serem transmitidas para o grupo de eventos periódicos R-2010 a R-2060.

Assim, não havendo fatos geradores para a entrega da EFD-Reinf, deverá ser enviado o evento R-2099 (Fechamento dos Eventos Periódicos), na primeira competência em que isso ocorrer.

Caso a empresa se mantenha na situação “sem movimento”, deverá enviar novamente esta informação no mês de janeiro de cada ano.

O prazo para envio dessa informação é o dia 15 de fevereiro (ou dia útil anterior, se este não for dia útil).

Ainda, poderá ser feito o envio mensal da declaração “Sem movimento”.

No entanto, para as escriturações eSocial e EFD-Reinf a declaração "Sem movimento" terá validade até que haja uma nova movimentação, devendo ser encaminhada em janeiro de cada ano, caso a empresa permaneça sem movimento nos anos subsequentes (Perguntas e Respostas EFD-Reinf - Atualizado em 05.03.2021, item 1.27).

Nota Informare - No dia 27.05.2021 foi publicada a nova versão do Manual do Usuário da EFD-Reinf (versão 1.5.1.2), a qual desobriga o envio de EFD-Reinf "Sem Movimento" para os contribuintes do 3° grupo (empresas optantes pelo Simples Nacional, MEI, entidades sem fins lucrativos, segurado especial e empregadores pessoas físicas).

4.5. Prazo de Envio

O prazo de envio dos eventos periódicos é até o dia 15 do mês subsequente ao que se referir a escrituração.

Caso o dia 15 não seja dia útil, o envio deverá ser antecipado para o dia útil imediatamente anterior, como determina o § 2° do artigo 3° da IN RFB n° 1.701/2017.

Apenas para as Entidades Promotoras de Eventos Desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos uma associação desportiva que mantenha equipe de futebol profissional, o prazo para transmissão é até dois dias úteis após a sua realização (artigo 3°, § 1° da IN RFB nº 1.701/2017).

5. TRANSMISSÃO DOS ARQUIVOS

De acordo com o “Perguntas Frequentes”, item 1.13 da página do SPED (http://sped.rfb.gov.br/pastaperguntas/show/1497), atualizada em março de 2021, a declaração da EFD-Reinf pode ser feita via Web Service, através de software de desenvolvedor privado ou pelo Portal Web.

O Portal Web da EFD-Reinf não é um programa gerador de declaração, sendo assim não está disponível para baixar (download), devendo ser acessado no e-CAC, no link: https://cav.receita.fazenda.gov.br/autenticacao/login/index.

5.1. Acesso ao Portal Web da EFD-Reinf

5.1.1. Evento R-1000

O Evento R-1000 será informado através da aba “Informações Cadastrais”.

Após acesso ao cadastro do contribuinte, poderá selecionar a opção “Incluir”, alterar ou excluir.

Na tela seguinte poderá realizar o preenchimento das informações cadastrais do contribuinte.

5.1.2. Evento R-2099

Para envio de fechamento dos eventos periódicos, deve ser selecionada a aba “Eventos não periódicos”.

Para fechamento na situação “sem movimento”, dever ser selecionada a opção “Informar Fechamento sem Movimento”.

Após o preenchimento das informações do Fechamento, clicar em “Concluir e Enviar” para transmitir as informações.

Fundamentos Legais: Os citados no texto.