RETENÇÃO DE ISS DA ME OU EPP - OPTANTES PELO SIMPLES NACIONAL

Procedimentos de Retenção

Sumário

1. Introdução;

2. Serviços Sujeitos a Retenção do ISS na Fonte;

2.1 – Prestadora de Serviços Abrangida Por Isenção ou Redução do ISS;

3. Lista Dos Serviços Onde o Imposto Será Devido no Local da Prestação;

4. Anexo III, IV e V da Resolução CGSN nº 140/2018.

1. INTRODUÇÃO

Conforme o artigo 13, § 1º, inciso XIV, alínea “a” da Lei Complementar nº 123/2006, o recolhimento na forma do Simples Nacional não exclui a incidência do ISS, devidos na qualidade de contribuinte ou responsável, que devem ser recolhidos à parte do Simples Nacional.

A tomadora do serviço recolherá o ISS à parte do Simples Nacional, de acordo com a legislação municipal, mesmo se for optante pelo Simples Nacional.

A retenção na fonte somente será permitida se observadas às disposições do art. 3º da Lei Complementar nº 116, de 2003 e do art. 21, § 4º da Lei Complementar nº 123, de 2006.

Neste trabalho abordaremos os aspectos tributários aplicáveis a ME ou EPP optantes pelo Simples Nacional que prestam serviços sujeitos à retenção na fonte do ISS.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. SERVIÇOS SUJEITOS A RETENÇÃO DO ISS NA FONTE

A retenção na fonte de ISS da ME ou EPP optante pelo Simples Nacional, somente será permitida nas hipóteses previstas no art. 3º da Lei Complementar nº 116, de 2003 (vide lista dos serviços no item 3 abaixo), observado cumulativamente o seguinte: (Lei Complementar nº 123, de 2006, art. 21, § 4º; Resolução CGSN nº 140/2018, artigo 27)

a) a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual efetivo de ISS decorrente da aplicação das tabelas dos Anexos III, IV ou V da Resolução CGSN nº 140/2018 (vide item 4) para a faixa de receita bruta a que a ME ou EPP estiver sujeita no mês anterior ao da prestação, assim considerada:

1. A receita bruta acumulada nos 12 (doze) meses que antecederem o mês anterior ao da prestação; ou

2. A média aritmética da receita bruta total dos meses que antecederem o mês anterior ao da prestação, multiplicada por 12 (doze), na hipótese de a empresa ter iniciado suas atividades há menos de 13 (treze) meses da prestação;

Nota: Respeitado o disposto no art. 21 da Resolução CGSN nº 140/2018, o Município ou o Distrito Federal poderá estabelecer critérios de informação da alíquota efetiva de ISS a constar do documento fiscal, de acordo com a respectiva legislação. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; Resolução CGSN nº 140/2018, artigo 27, § 2º)

b) na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividade da ME ou EPP, a alíquota aplicável será de 2% (dois por cento);

c) na hipótese prevista na letra “b” acima, constatando-se que houve diferença entre a alíquota utilizada e a efetivamente apurada, caberá à ME ou à EPP prestadora dos serviços efetuar o recolhimento da diferença no mês subsequente ao do início de atividade em guia própria do Município;

Nota: Nas hipóteses tratadas na letra “b” e “c” acima, a falsidade na prestação dessas informações sujeitará o responsável, o titular, os sócios ou os administradores da ME ou da EPP, juntamente com as demais pessoas que concorrerem para sua prática, às penalidades previstas na legislação criminal e tributária. (Lei Complementar nº 123, de 2006, art. 21, § 4º-A; Resolução CGSN nº 140/2018, artigo 27, § 3º)

d) na hipótese de a ME ou a EPP estar sujeita à tributação do ISS pelo Simples Nacional por valores fixos mensais, não caberá a retenção, salvo quando o ISS for devido a outro Município;

e) na hipótese de a ME ou EPP não informar no documento fiscal a alíquota tratada na letra “a” e “b”, aplicar-se-á a alíquota de 5% (cinco por cento);

f) não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS informada no documento fiscal for inferior à devida, hipótese em que o recolhimento da diferença será realizado em guia própria do Município; e

g) o valor retido, devidamente recolhido, será definitivo, não sendo objeto de partilha com os Municípios, e sobre a receita de prestação de serviços que sofreu a retenção não haverá incidência de ISS a ser recolhido pelo Simples Nacional.

Segue abaixo exemplos publicados na pergunta nº 7.7 do Manual de Perguntas e Respostas do Simples Nacional disponível no Portal de Serviços “Simples Nacional” na internet:

Exemplos:

1) Caso a prefeitura de Nova Prata (RS) tome um serviço de vigilância de uma EPP optante pelo Simples Nacional sediada em Rio Grande (RS), deverá fazer a retenção considerando a alíquota informada pela EPP no respectivo documento fiscal. A alíquota informada no documento fiscal corresponderá ao percentual de ISS ao qual a EPP estiver sujeita no Simples Nacional no mês anterior. Essa EPP poderá segregar a receita já retida (ISS retido em Nova Prata) e, consequentemente, quando da apuração do valor devido do Simples Nacional não será considerado o percentual do ISS no cálculo.

2) Entretanto, se a Prefeitura de Nova Prata tomar um serviço de treinamento de uma ME de Rio Grande (RS), considerando que essa atividade não se encontra dentre aquelas previstas para recolhimento no local da prestação, não deverá efetuar a retenção do ISS. Nesse caso, essa ME não deverá segregar essa receita como sujeita a retenção na fonte.

3) Considerando o exemplo do item 2, se a ME de treinamento for sediada em Nova Prata e a lei local previr a retenção, a ME deverá segregar essa receita como sendo de retenção, não sendo considerado pelo aplicativo de cálculo o percentual do ISS no cômputo do valor devido do Simples Nacional.

2.1 – Prestadora de Serviços Abrangida Por Isenção ou Redução do ISS

Caso a prestadora de serviços esteja abrangida por isenção ou redução do ISS em face de legislação municipal ou distrital que tenha instituído benefícios à ME ou à EPP optante pelo Simples Nacional, na forma prevista no art. 31 da Resolução CGSN nº 140/2018, caberá a ela informar no documento fiscal a alíquota aplicável na retenção na fonte, bem como a legislação concessiva do respectivo benefício. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º)

3. LISTA DOS SERVIÇOS ONDE O IMPOSTO SERÁ DEVIDO NO LOCAL DA PRESTAÇÃO

De acordo com o artigo 3º da Lei Complementar nº 116/2003, segue abaixo a lista dos serviços onde o imposto será devido no local da prestação: (vide ADIN 3142)

1. Do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do § 1o do art. 1o desta Lei Complementar;

2. Da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa a LC nº 116/2003;

3. Da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da lista anexa a LC nº 116/2003;

4. Da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa a LC nº 116/2003;

5. Das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista anexa a LC nº 116/2003;

6. Da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa;

7. Da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa a LC nº 116/2003;

8. Da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa a LC nº 116/2003;

9. Do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa a LC nº 116/2003;

10. Do florestamento, reflorestamento, semeadura, adubação, reparação de solo, plantio, silagem, colheita, corte, descascamento de árvores, silvicultura, exploração florestal e serviços congêneres indissociáveis da formação, manutenção e colheita de florestas para quaisquer fins e por quaisquer meios; (Redação dada pela Lei Complementar nº 157, de 2016)

11. Da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa a LC nº 116/2003;

12. Da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa a LC nº 116/2003;

13. Onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista anexa a LC nº 116/2003;

14. Dos bens, dos semoventes ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista anexa a LC nº 116/2003; (Redação dada pela Lei Complementar nº 157, de 2016)

15. Do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista anexa a LC nº 116/2003;

16. Da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista anexa a LC nº 116/2003;

17. Do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo item 16 da lista anexa a LC nº 116/2003; (Redação dada pela Lei Complementar nº 157, de 2016)

18. Do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista anexa a LC nº 116/2003;

19. Da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.10 da lista anexa a LC nº 116/2003;

20. Do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa a LC nº 116/2003;

21. Do domicílio do tomador dos serviços dos subitens 4.22, 4.23 e 5.09 da lista anexo a LC nº 116/2003; (Incluído pela Lei Complementar nº 157, de 2016)

22. Do domicílio do tomador do serviço no caso dos serviços prestados pelas administradoras de cartão de crédito ou débito e demais descritos no subitem 15.01 da lista anexa a LC nº 116/2003; (Incluído pela Lei Complementar nº 157, de 2016)

23. Do domicílio do tomador do serviço do subitem 15.09 da lista anexa a LC nº 116/2003; (Redação dada pela Lei Complementar nº 175, de 2020)

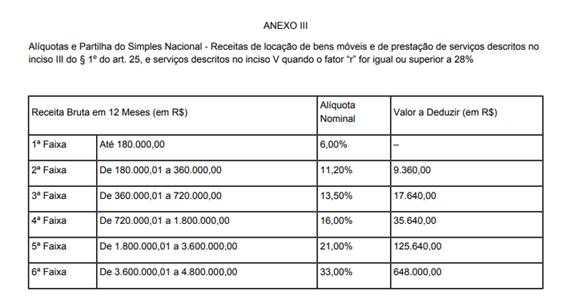

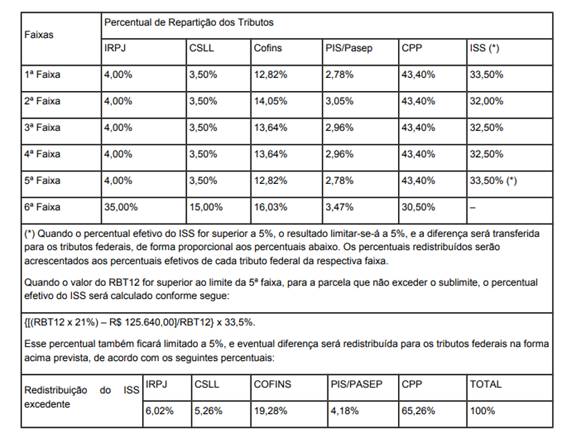

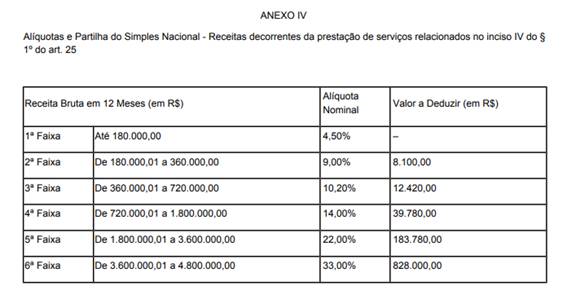

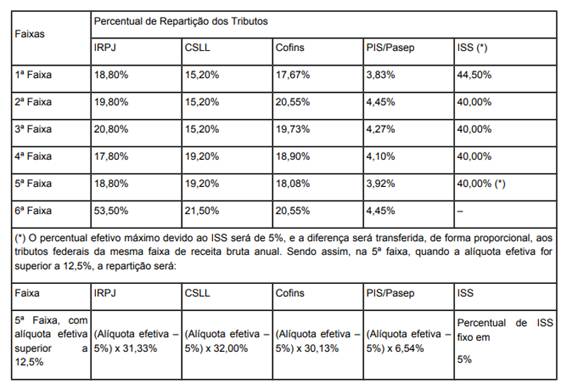

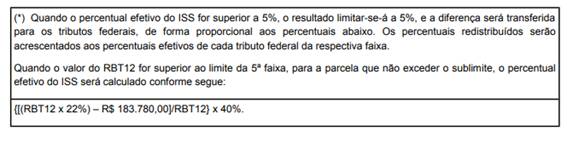

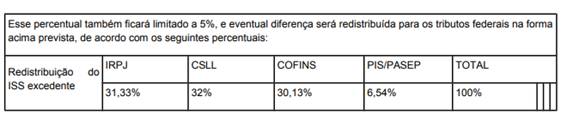

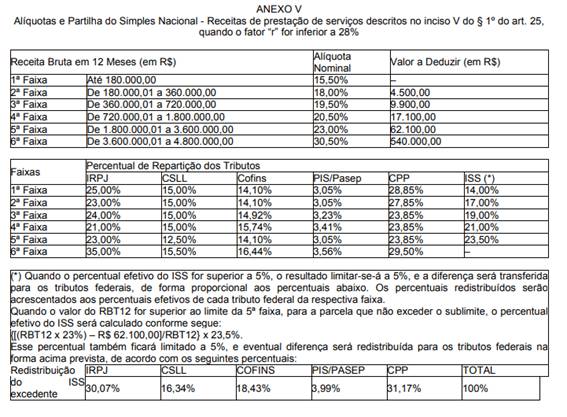

4. ANEXO III, IV E V DA RESOLUÇÃO CGSN Nº 140/2018

Fundamentos Legais: Os citados no texto.