PESSOA JURÍDICA IMUNE OU ISENTA

Tratamento Fiscal

Sumário

1. Introdução;

2. Entidades Abrangidas Pela Imunidade;

2.1 - Requisitos Para Gozo da Imunidade;

2.1.1 - Templos de Qualquer Culto;

2.1.2 - Partidos Políticos e Entidades Sindicais Dos Trabalhadores;

2.1.3 - Instituições de Educação e de Assistência Social;

2.1.3.1 - Instituições de Educação;

3.1 - Requisitos Para Gozo da Isenção;

3.1.1 - Instituições de Caráter Filantrópico e Associações Civis;

3.1.2 - Associações de Poupança e Empréstimo;

3.2 – Entidade Nacional Constituída Pelas Cooperativas de Crédito e Bancos Cooperativos;

3.3 – Entidades Esportivas A Partir de Abril de 2014;

3.4 – PROUNI;

3.5 - Entidades de Previdência Complementar;

3.6 – Empresas Estrangeiras de Transportes;

3.7 – Isenções Específicas;

4. Oscip e “OS” - Remuneração de Dirigente – Permissão;

5. Obrigação de Reter o Imposto;

6. Receitas Não Alcançadas Pela Isenção/Imunidade;

6.1 - Entidades Imunes - Dispensa da Retenção do IRRF;

7. Declaração de Isenção do Imposto de Renda Pessoa Jurídica;

8. Apresentação da DCTF, DACON, DIRF, EFD-Contribuições, ECD e ECF;

8.1 – DCTF;

8.2 – Extinção do DACON a Partir de 01 de Janeiro de 2014;8.3 – DIRF;

8.4 – EFD-Contribuições;

8.5 – Escrituração Contábil Digital (ECD);

8.6 – Escrituração Contábil Fiscal (ECF);

9. Comprovação perante terceiros;

10. Perda da Isenção/Imunidade;

11. Entendimentos Externados Pela Receita Federal;

12. Escrituração Das Receitas e Despesas;

13. Contribuições ao Pis e à Cofins;

13.1 – Isenção;

13.2 - Entidades Beneficentes de Assistência Social – Requisitos;

3.3 - Contribuição ao PIS/PASEP - Folha de Salários

14. Contribuição Social Sobre o Lucro Líquido;

14.1 – Entidade Beneficente de Assistência Social;

14.2 – Associações e Fundações.

1. INTRODUÇÃO

As pessoas jurídicas sem fins lucrativos, em relação ao Imposto de Renda, podem ser imunes ou isentas. A imunidade é concedida pela Constituição Federal, enquanto a isenção é concedida pelas leis ordinárias.

Observe-se que a imunidade, isenção ou não incidência concedida às pessoas jurídicas não aproveita aos que delas percebam rendimentos sob qualquer título e forma (§ único do art. 178 do RIR/2018).

Nos itens a seguir trataremos sobre os aspectos fiscais gerais aplicados às pessoas jurídicas imunes e isentas com base nos arts. 8º ao 13º da IN RFB nº 1.700/2017, IN RFB nº 1911/2019, e outras fontes citadas no texto.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. ENTIDADES ABRANGIDAS PELA IMUNIDADE

De acordo com o art. 150, inciso VI, alínea “c”, da Constituição Federal, e reconhecida nos arts. 178 e seguintes do RIR/2018, gozam de imunidade do imposto, desde que atendidos os requisitos previstos em lei, examinados neste trabalho:

a) as instituições de educação;

b) as instituições de assistência social;

c) os partidos políticos, inclusive suas fundações;

d) as entidades sindicais;

e) os templos de qualquer culto.

2.1 - Requisitos Para Gozo da Imunidade

2.1.1 - Templos de Qualquer Culto

De acordo com o art. art. 179 do RIR/2018, não estão sujeitos ao imposto os templos de qualquer culto. Essas vedações compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais dos templos.

A Decisão nº 39 da Receita Federal (DOU de 29.10.1998) esclarece que as igrejas podem remunerar seus dirigentes e religiosos, bem como enviar ajuda a seus missionários a serviço no Exterior, sem perder a condição de entidade imune. No mesmo sentido, a Solução de Consulta nº 28, de 08 de abril de 2004, 105/2009 da 4ª RF diz que não perdem a condição de imunes a impostos os templos de qualquer culto que remunerem seus dirigentes. Os valores dos rendimentos pagos, a qualquer título, às referidas pessoas físicas, sujeitando-se estes à incidência do Imposto sobre a Renda na Fonte e na Declaração de Rendimentos dos beneficiários, visto que não gozam de imunidade ou isenção.

Notas:

1) o Ato Declaratório Interpretativo RFB nº 2, de 06 de abril de 2015 (DOU de 07.04.2015), conceitua templos de qualquer culto, a saber:

”Declara o conceito de templo de qualquer culto para fins da imunidade prevista no art. 150, VI, b, da Constituição da República, e o alcance da não incidência de IOF determinada pelo inciso II do § 3º do art. 2º do Decreto nº 6.306, de 2007.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto na alínea b do inciso VI do art. 150 da Constituição da República, e no inciso II do § 3º do art. 2º do Decreto nº 6.306, de 14 de dezembro de 2007, DECLARA:

Art. 1º Considera-se templo de qualquer culto, para fins da imunidade prevista no art. 150, inciso VI, alínea b, da Constituição Federal, a entidade por intermédio da qual se concretiza o direito constitucional ao livre exercício dos cultos religiosos e se exercita a liberdade de crença.

Art. 2º A imunidade destinada a templo de qualquer culto, nos termos do art. 150, VI, b, combinado com o § 4º, da Constituição, e a não incidência do imposto sobre operações de crédito, câmbio e seguros (IOF), determinada pelo art. 2º, § 3º, inciso II, do Decreto nº 6.306, de 2007, não se aplicam à entidade que se constitui com a finalidade de colaborar ou cooperar com igrejas, auxiliá-las ou prestar-lhes qualquer serviço relacionado às finalidades essenciais do templo.

Art. 3º Ficam modificadas as conclusões em contrário constantes em Soluções de Consulta ou em Soluções de Divergência emitidas antes da publicação deste ato, independentemente de comunicação aos consulentes.

Art. 4º Publique-se no Diário Oficial da União.

Jorge Antonio Deher Rachid”

2) vide os §§ 2º, 4º, 5º e 6º do art. 12 da Lei nº 9.532/1997, com a redação dada pelo o art. 4º da Lei nº 13.204/2015 e o art. 18 da Lei nº 12.868/2013.

2.1.2 - Partidos Políticos e Entidades Sindicais Dos Trabalhadores

Não estão sujeitos ao Imposto de Renda os partidos políticos, inclusive suas fundações e as entidades sindicais dos trabalhadores, sem fins lucrativos, desde que (Art. 180 do RIR/2018):

a) não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

b) apliquem seus recursos integralmente no País, na manutenção de seus objetivos institucionais;

c) mantenham escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão;

d) assegurem a destinação de seu patrimônio a outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades, ou a órgão público;

e) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades citadas.

No tocante à remuneração de dirigentes de sindicato de trabalhadores, veja abaixo o entendimento da Receita Federal do Brasil através da Solução de Consulta Cosit nº 187/2018:

“Solução de Consulta Cosit nº 187, de 17 de Outubro de 2018 (DOU de 19/10/2018, seção 1, página 26)

Assunto: Normas Gerais de Direito Tributário

Ementa: Sindicato Dos Trabalhadores. Impostos. Imunidade. Remuneração de Dirigente.

As entidades sindicais dos trabalhadores não podem distribuir qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título, e portanto, não podem remunerar sob qualquer forma seus dirigentes, excetuado o pagamento de gratificação estabelecida em conformidade com o art. 521, parágrafo único da CLT.

Os reembolsos de despesas do sindicato pagas pelo dirigente sindical e que pertenciam ao sindicato não afronta o disposto no inciso I do art. 14 do CTN.

O disposto na alínea “a” do § 2º do art. 12 da Lei nº 9.532, de 1997, não se aplica às entidades sindicais dos trabalhadores.

Fica reformada a Solução de Consulta nº 104, de 22 de agosto de 2018.

Dispositivos Legais: CF 1988, 150, VI, “c”; Decreto-Lei nº 5.452, de 1943 (CLT), art. 521; Lei nº 5.172, de 1966, art. 9º, IV, “c”, art. 14, I; LC nº 104, de 2001; Lei nº 9.532, de 1997, art. 12, § 2º, “a”.

Assunto: Normas de Administração Tributária

Ementa: Reputa-se ineficaz a consulta que versar sobre constitucionalidade ou legalidade da legislação tributária. Não produz efeitos a consulta que não identifique o dispositivo da legislação tributária de que se tem dúvida de sua aplicação.

Dispositivos Legais: IN RFB nº 1.396, de 2013, art. 18, incisos II e VIII.”

Nota: o art. 73 da Lei nº 11.941, de 27 de maio de 2009, incluiu no art. 32 da Lei nº 9.430, de 27 de dezembro de 1996, os parágrafos 10º e 11º, a saber:

“§ 11. Somente se inicia o procedimento que visa à suspensão da imunidade tributária dos partidos políticos após trânsito em julgado de decisão do Tribunal Superior Eleitoral que julgar irregulares ou não prestadas, nos termos da Lei, as devidas contas à Justiça Eleitoral.

§ 12. A entidade interessada disporá de todos os meios legais para impugnar os fatos que determinam a suspensão do benefício.”

2.1.3 - Instituições de Educação e de Assistência Social

Não estão sujeitas ao IRPJ as instituições de educação e as de assistência social, sem fins lucrativos, observado o seguinte:

a) considera-se imune a instituição de educação ou de assistência social que presta os serviços para os quais foi instituída e os coloca à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos;

b) considera-se entidade sem fins lucrativos a que não apresenta superavit em suas contas ou, caso o apresente em determinado exercício, destine o referido resultado, integralmente, à manutenção e ao desenvolvimento dos seus objetivos sociais;

c) para o gozo da imunidade as instituições de educação e de assistência social estão obrigadas a atender aos seguintes requisitos:

c.1) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados, exceto no caso de associações, fundações ou organizações da sociedade civil, sem fins lucrativos, cujos dirigentes poderão ser remunerados, desde que atuem efetivamente na gestão executiva e desde que cumpridos os requisitos previstos nos arts. 3º e 16 da Lei nº 9.790, de 23 de março de 1999, respeitados como limites máximos os valores praticados pelo mercado na região correspondente à sua área de atuação, devendo seu valor ser fixado pelo órgão de deliberação superior da entidade, registrado em ata, com comunicação ao Ministério Público, no caso das fundações (Redação dada pela Instrução Normativa RFB nº 1881, de 03 de abril de 2019);

c.2) aplicar integralmente seus recursos na manutenção e no desenvolvimento dos seus objetivos sociais;

c.3) manter escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão;

c.4) conservar em boa ordem, pelo prazo de 5 (cinco) anos contado da data da emissão, documentos que comprovem a origem de suas receitas, a efetivação de suas despesas e a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

c.5) apresentar, anualmente, Escrituração Contábil Fiscal (ECF) de acordo com o disposto na Instrução Normativa RFB nº 2004, de 18 de janeiro de 2021;

c.6) assegurar a destinação de seu patrimônio a outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades, ou a órgão público; e

c.7) cumprir outros requisitos estabelecidos em lei específica, relacionados com o funcionamento da entidade.

d) a vedação estabelecida na letra “a” acima não alcança a hipótese de remuneração de dirigente, em decorrência de vínculo empregatício, pelas Organizações da Sociedade Civil de Interesse Público (Oscip), qualificadas segundo as normas estabelecidas na Lei nº 9.790, de 23 de março de 1999, e pelas Organizações Sociais (OS), qualificadas consoante os dispositivos da Lei nº 9.637, de 15 de maio de 1998, desde que a referida remuneração não seja superior, em seu valor bruto, ao limite estabelecido para a remuneração de servidores do Poder Executivo Federal;

e) a vedação a que se refere a letra “a” acima não impede:

e.1) a remuneração de diretores não estatutários que tenham vínculo empregatício com a entidade; e

e.2) a remuneração de dirigentes estatutários, desde que o valor bruto da remuneração seja inferior a 70% (setenta por cento) do limite estabelecido para a remuneração de servidores do Poder Executivo Federal.

f) a remuneração dos dirigentes estatutários referidos na letra “e.2” acima deverá obedecer às seguintes condições:

f.1) nenhum dirigente remunerado poderá ser cônjuge ou parente até 3º (terceiro) grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição de que trata o caput deste artigo; e

f.2) o total pago a título de remuneração para dirigentes, pelo exercício das atribuições estatutárias, deve ser inferior a 5 (cinco) vezes o valor correspondente ao limite individual estabelecido na letra “e.2” acima.

g) o disposto nas letras “e” e “f’ acima não impede a remuneração do dirigente estatutário ou do diretor que, cumulativamente, tenha vínculo estatutário e empregatício com a entidade, exceto se houver incompatibilidade de jornadas de trabalho;

h) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades citadas.

2.1.3.1 - Instituições de Educação

As instituições que prestem serviços de ensino pré-escolar, fundamental, médio e superior poderão usufruir da imunidade relativa a seu patrimônio, renda e serviços, uma vez atendidos os requisitos do item anterior e as demais condições previstas na Instrução Normativa SRF nº 113/1998, entre as quais enumeramos:

a) para gozo da imunidade, as instituições de educação não podem remunerar, por qualquer forma, seus dirigentes, pelos serviços prestados, entendendo-se como dirigente a pessoa física que exerça cargo ou função de direção da pessoa jurídica, com competência para adquirir direitos e assumir obrigações em nome desta, interna ou externamente, ainda que em conjunto com outra pessoa nos atos em que a instituição seja parte; não se considera dirigente a pessoa física que exerça função ou cargo de gerência ou de chefia interna na pessoa jurídica, à qual podem ser atribuídas remunerações, tanto em relação à função ou cargo de gerência, quanto a outros serviços prestados à instituição (Art. 4º da Instrução Normativa SRF nº 113/1998);

Nota: vide os §§ 2º, 4º, 5º e 6º do art. 12 da Lei nº 9.532/1997, com a redação dada pelo o art. 4º da Lei nº 13.204/2015 e o art. 18 da Lei nº 12.868/2013.

b) a instituição deve assegurar a destinação desse patrimônio a outra instituição que atenda às condições para gozo da imunidade, ou a órgão público, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades;

c) as instituições imunes mantenedoras de instituições de ensino superior, sem finalidade lucrativa, devem observar ainda os seguintes requisitos (Art. 12 da Instrução Normativa SRF nº 113/1998):

c.1) elaborar e publicar, em cada exercício social, demonstrações financeiras certificadas por auditores independentes, com o parecer do conselho fiscal, ou órgão similar;

c.2) submeter-se, a qualquer tempo, à auditoria pelo Poder Público;

c.3) comprovar, sempre que solicitado, a aplicação de seus excedentes financeiros, não haver remunerado sócios, dirigentes e outros e a destinação para as despesas com pessoal docente e técnico administrativo;

d) apresentação da declaração pelo Fundo Nacional de Desenvolvimento da Educação - FNDE, em substituição à DIPJ, das Unidades Executoras do Programa Dinheiro Direto na Escola;

e) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades citadas.

Notas:

1) De acordo com o item 1.4 do Manual de Orientação do Leiaute da ECF aprovado

pelo o Ato Declaratório Executivo Cofis nº 86/2020, a partir do ano-calendário 2015, todas as pessoas jurídicas imunes ou isentas estão obrigadas a entregar a ECF.

2) A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped).

Em relação à imunidade das entidades de educação, a Receita Federal manifestou entendimento por meio da Decisão nº 78/1998 (9ª Região Fiscal), no sentido de que aquelas que se limitam a atender a pequena parcela da coletividade, cuja receita destina-se a fim privado e não tem fins altruísticos que objetivem o atendimento aos carentes de recursos, não são imunes. Todavia, podem beneficiar-se do favor isencional, previsto no art.15 da Lei nº 9.532/1997.

A imunidade tributária não ampara os estabelecimentos de ensino privado, cujas receitas representem e proporcionem ganhos financeiros ou enriquecimento patrimonial de seus proprietários, fundadores, organizadores, associados, etc. A imunidade pressupõe a exclusividade ou a preponderância do fim público, a gratuidade ou a ausência de intuito lucrativo e a generalidade na prestação de serviços (1º CC Acórdão 103-5.087/1983).

3. PESSOA JURÍDICA ISENTA DO IMPOSTO DE RENDA

Gozarão de isenção as sociedades e fundações de caráter beneficente, filantrópico, caritativo, religioso, cultural, instrutivo, científico, artístico, literário, recreativo, esportivo e as associações e sindicatos que tenham por objeto cuidar dos interesses de seus associados, sem fins lucrativos, desde que observados os requisitos exigidos pela Legislação, examinados nos itens e subitens seguintes desta matéria.

De acordo com o art. 15 da Lei nº 9.532/1997, consideram-se isentas as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição de grupo de pessoas a que se destinam, sem fins lucrativos.

Considera-se entidade sem fins lucrativos a que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, destine referido resultado integralmente à manutenção e ao desenvolvimento dos objetivos sociais (redação dada pelo art. 10 da Lei nº 9.718/1998).

3.1 - Requisitos Para Gozo da Isenção

3.1.1 - Instituições de Caráter Filantrópico e Associações Civis

De acordo com o art. 184 do RIR/2018, estão isentas do imposto as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam sem fins lucrativos, desde que observados os seguintes requisitos:

a) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados;

b) aplicar seus recursos integralmente no País, na manutenção de seus objetivos institucionais;

c) manter escrituração contábil completa de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão;

d) conservar em boa ordem, pelo prazo de 5 (cinco) anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

e) apresentar, anualmente, Escrituração Contábil Fiscal (ECF) de acordo com o disposto na Instrução Normativa RFB nº 2004, de 18 de janeiro de 2021;

f) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades citadas.

Notas:

1) De acordo com o item 1.4 do Manual de Orientação do Leiaute da ECF aprovado pelo o Ato Declaratório Executivo Cofis nº 86/2020, a partir do ano-calendário 2015, todas as pessoas jurídicas imunes ou isentas estão obrigadas a entregar a ECF.

2) A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped).

No tocante ao desvirtuamento dos objetivos das entidades isentas, a RFB manifestou entendimento em várias decisões, algumas reproduzidas abaixo:

a) não perdem a condição de entidade imune/isenta do Imposto de Renda as entidades de assistência social e as de caráter beneficente, filantrópico e caritativo que, cedendo seu nome para campanha publicitária de empresa comercial, dela recebe, em doação, percentual sobre o valor das vendas realizadas (Decisão nº 655/1997 da 6ª Região Fiscal);

b) a locação eventual de bem de sua propriedade a terceiro, se não configurar ato de natureza econômico-financeira, consistindo, pois, apenas em um acessório para otimizar suas atividades, não obsta o gozo da isenção do IRPJ por parte de entidade sem fins lucrativos, desde que a receita auferida na locação seja aplicada integralmente na manutenção e desenvolvimento dos seus objetivos institucionais;

c) as entidades constituídas para fins nada lucrativos, mas que venham a exercer atividades econômicas ou comerciais, não se caracterizam como isentas de tributos; também não são isentas as entidades que prestem serviços de pesquisa de mercado, pesquisa de opinião pública, assessoria de recursos humanos, assessoria de marketing, consultoria de economia ou promovam eventos comunitários, tais como encontros, congressos, cursos e outros assemelhados (Decisões nºs 31/1998, 63/1998 e 209/1998 da 6ª Região Fiscal, e Decisões nºs 219/1998 e 266/1998 da 7ª Região Fiscal);

d) não perde o direito ao favor isencional a pessoa jurídica isenta do Imposto de Renda na forma do art. 15 da Lei nº 9.532/1997, que realize atividade comercial de bar e lanchonete dentro de suas dependências e em benefício de seus usuários (Decisão nº 72/1998 da 9ª Região Fiscal);

e) a participação societária de entidade filantrópica em pessoa jurídica de fins econômicos elide a isenção do Imposto de Renda, dirigida às entidades de fins ideais, por representar recursos desviados da manutenção e desenvolvimento de seu objeto social (Decisão nº 125/1998 da 9ª Região Fiscal, Solução de Consulta Cosit nº 199/2018).

3.1.2 - Associações de Poupança e Empréstimo

São isentas do IRPJ as Associações de Poupança e Empréstimo autorizadas a funcionar de acordo com o disposto no Decreto-Lei nº 70, de 21 de novembro de 1966 (art. 21 da IN RFB nº 1.700/2017), observado o seguinte:

a) as associações referidas neste item pagarão o imposto correspondente aos rendimentos e ganhos líquidos auferidos em aplicações financeiras à alíquota de 15% (quinze por cento), calculado sobre 28% (vinte e oito por cento) do valor dos referidos rendimentos e ganhos líquidos;

b) o imposto incidente na forma prevista na letra “a” acima será considerado definitivo.

3.2 – Entidade Nacional Constituída Pelas Cooperativas de Crédito e Bancos Cooperativos

A entidade privada de abrangência nacional e sem fins lucrativos, constituída pelo conjunto das cooperativas de crédito e dos bancos cooperativos, na forma da legislação e regulamentação próprias, destinada a administrar mecanismo de proteção a titulares de créditos contra essas instituições e a contribuir para a manutenção da estabilidade e a prevenção de insolvência e de outros riscos dessas instituições, é isenta do IRPJ, inclusive do incidente sobre ganhos líquidos mensais e do retido na fonte sobre os rendimentos de aplicação financeira de renda fixa e de renda variável, e da CSLL, observado o disposto no art. 56-A da Lei nº 9.430, de 27 de dezembro de 1996.

3.3 – Entidades Esportivas A Partir de Abril de 2014

A partir de abril de 2014 as entidades sem fins lucrativos componentes do Sistema Nacional do Desporto, referidas no parágrafo único do art. 13 da Lei nº 9.615, de 24 de março de 1998, somente farão jus à isenção de que trata o subitem 14.2 caso cumpram os seguintes requisitos (art. 14 da IN RFB nº 1.700/2017):

a) seu presidente ou dirigente máximo tenha mandato de até 4 (quatro) anos, permitida uma única recondução;

b) atendam às disposições previstas na letra “b” do subitem 2.1.3 e nas letras “c.2” a “c.3” do subitem 2.1.3;

c) destinem integralmente os resultados financeiros à manutenção e ao desenvolvimento dos seus objetivos sociais;

d) sejam transparentes na gestão, inclusive quanto aos dados econômicos e financeiros, contratos, patrocinadores, direitos de imagem, propriedade intelectual e quaisquer outros aspectos de gestão;

e) garantam a representação da categoria de atletas das respectivas modalidades no âmbito dos órgãos e conselhos técnicos incumbidos da aprovação de regulamentos das competições;

f) assegurem a existência e a autonomia do seu conselho fiscal;

g) estabeleçam em seus estatutos:

g.1) princípios definidores de gestão democrática;

g.2) instrumentos de controle social;

g.3) transparência da gestão da movimentação de recursos;

g.4) fiscalização interna;

g.5) alternância no exercício dos cargos de direção;

g.6) aprovação das prestações de contas anuais por conselho de direção, precedida de parecer do conselho fiscal; e

g.7) participação de atletas nos colegiados de direção e na eleição para os cargos da entidade; e

h) garantam a todos os associados e filiados acesso irrestrito aos documentos e às informações relativas à prestação de contas, bem como àqueles relacionados à gestão da respectiva entidade de administração do desporto, os quais deverão ser publicados na íntegra no sítio eletrônico desta;

i) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades citadas.

Nota: somente serão beneficiadas com isenções fiscais as entidades do Sistema Nacional do Desporto que:

a) possuírem viabilidade e autonomia financeira;

b) estiverem em situação regular com suas obrigações fiscais e trabalhistas;

c) demonstrarem compatibilidade entre as ações desenvolvidas para a melhoria das respectivas modalidades desportivas e o Plano Nacional do Desporto; e

d) atenderem aos demais requisitos estabelecidos em lei.

A verificação do cumprimento dessas exigências é de responsabilidade do Ministério do Esporte.

3.4 – PROUNI

A instituição privada de ensino superior, com fins lucrativos ou sem fins lucrativos não beneficente, que aderir ao Prouni nos termos do art. 5º da Lei nº 11.096, de 13 de janeiro de 2005, ficará isenta do IRPJ e da CSLL no período de vigência do termo de adesão, de acordo com o disposto na Instrução Normativa RFB nº 1.394, de 12 de setembro de 2013 e art. 16 da IN RFB nº 1.700/2017.

3.5 - Entidades de Previdência Complementar

São isentas do IRPJ as entidades de previdência complementar fechadas e as abertas sem fins lucrativos regidas pela Lei Complementar nº 109, de 29 de maio de 2001 e art. 17 da IN RFB nº 1.700/2017.

Ficam isentas da CSLL as entidades fechadas de previdência complementar, relativamente aos fatos geradores ocorridos a partir de 1º de janeiro de 2002.

3.6 – Empresas Estrangeiras de Transportes

Ficarão isentas do IRPJ as companhias estrangeiras de navegação marítima e aérea se, no país de sua nacionalidade, as companhias brasileiras de igual objetivo gozarem da mesma prerrogativa (art. 18 da IN RFB nº 1.700/2017).

Ficarão isentos do IRPJ os rendimentos auferidos, no tráfego internacional, por empresas estrangeiras de transporte terrestre, desde que, no país de sua nacionalidade, tratamento idêntico seja dispensado às empresas brasileiras que tenham o mesmo objeto (art. 19 da IN RFB nº 1.700/2017).

3.7 – Isenções Específicas

São isentos do IRPJ e da CSLL (art. 22 da IN RFB nº 1.700/2017):

a) a entidade binacional Itaipu; e

b) o Fundo Garantidor de Crédito (FGC).

A isenção a que se refere a letra “b” acima abrange inclusive os ganhos líquidos mensais e a retenção na fonte sobre os rendimentos de aplicação financeira de renda fixa e de renda variável.

4. OSCIP E “OS” - REMUNERAÇÃO DE DIRIGENTE – PERMISSÃO

A partir de 1º de janeiro de 2003, a condição e vedação, relativamente à não distribuição de lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretexto, prevista no art. 13, § 2º, III, “b”, da Lei nº 9.249/1995, e a não remuneração, por qualquer forma, de seus dirigentes pelos serviços prestados, estabelecida no art. 12, § 2º, “a”, da Lei nº 9.532/1997, para as entidades imunes ou isentas, não alcançam a hipótese de remuneração de dirigente, em decorrência de vínculo empregatício, pelas Organizações da Sociedade Civil de Interesse Público (OSCIP), qualificadas segundo as normas estabelecidas na Lei nº 9.790/1999, e pelas Organizações Sociais (OS), qualificadas consoante os dispositivos da Lei no 9.637, de 15 de maio de 1998, desde que a remuneração não seja superior, em seu valor bruto, ao limite estabelecido para a remuneração de servidores do Poder Executivo Federal (art. 34 da Lei nº 10.637/2002).

5. OBRIGAÇÃO DE RETER O IMPOSTO

A isenção/imunidade não exclui a atribuição por lei, às entidades imunes ou isentas, da condição de responsáveis pelo imposto que lhes caiba reter na fonte e não as dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações tributárias por terceiros. A falta do cumprimento dessas obrigações implica inclusive na suspensão do benefício (paragrafo único do art. 180 do RIR/2018).

6. RECEITAS NÃO ALCANÇADAS PELA ISENÇÃO/IMUNIDADE

A isenção em relação ao Imposto de Renda não alcança os rendimentos e ganhos de capital auferidos em aplicações financeiras de renda fixa ou de renda variável, que são tributados exclusivamente na fonte (art. 70 da IN RFB nº 1.585/2015).

6.1 - Entidades Imunes - Dispensa da Retenção do IRRF

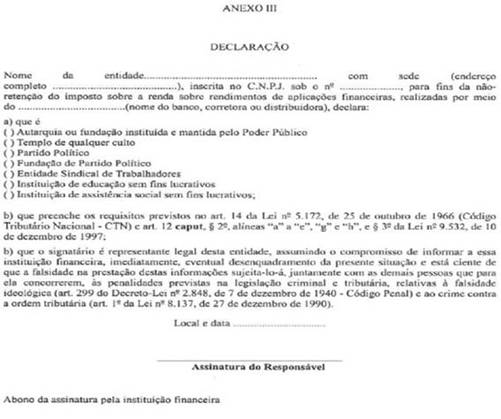

De acordo com o art. 72 da Instrução Normativa RFB nº 1.585/2015, está dispensada a retenção do imposto sobre a renda na fonte sobre rendimentos de aplicações financeiras de renda fixa ou de renda variável, quando o beneficiário do rendimento declarar à fonte pagadora, por escrito, sua condição de entidade imune, observado o seguinte:

a) a entidade deverá apresentar à instituição responsável pela retenção do imposto a declaração, em 2 (duas) vias, assinada pelo seu representante legal, conforme modelo reproduzido abaixo;

b) a instituição responsável pela retenção do imposto arquivará a 1ª (primeira) via da declaração, em ordem alfabética, que ficará à disposição da RFB, devendo a 2ª (segunda) via ser devolvida ao interessado, como recibo;

c) o descumprimento das disposições previstas nas letras “a” e “b” acima implicará a retenção do imposto sobre os rendimentos pagos ou creditados.

7. DECLARAÇÃO DE ISENÇÃO DO IMPOSTO DE RENDA PESSOA JURÍDICA

As pessoas jurídicas isentas/imunes, que atenderem às condições determinadas para gozo da isenção, exceto as Unidades Executoras do Programa Dinheiro Direto na Escola (que apresentam declaração específica), a partir do ano-calendário 2015, todas as pessoas jurídicas imunes ou isentas estão obrigadas a entregar a ECF, que deverá ser entregue no prazo estabelecido pela Legislação.

Notas:

1) De acordo com o item 1.4 do Manual de Orientação do Leiaute da ECF aprovado pelo o Ato Declaratório Executivo Cofis nº 86/2020, a partir do ano-calendário 2015, todas as pessoas jurídicas imunes ou isentas estão obrigadas a entregar a ECF.

2) A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped).

8. APRESENTAÇÃO DA DCTF, DACON, DIRF, EFD-CONTRIBUIÇÕES, ECD E ECF

8.1 – DCTF

De acordo com o art. 3º da Instrução Normativa RFB nº 2005/2021, as entidades imunes e as isentas deverão apresentar, de forma centralizada, pela matriz, mensalmente, a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Estão dispensadas de apresentação da DCTF as entidades imunes e isentas que não tenham débito a declarar, a partir do 2º (segundo) mês em que permanecerem nessa situação (inciso IV, do art. 5º, da IN RFB nº 2005/2021).

As entidades imunes e isentas devem apresentar a DCTF até o 15º dia útil do 2º mês subsequente ao mês de ocorrência dos fatos geradores (art. 9º da IN RFB nº 2005/2021).

No caso de extinção, as entidades imunes e isentas extintas devem apresentar a DCTF até o 15º dia útil do 2º mês subsequente ao mês de ocorrência do evento.

Com base no art. 14 da Instrução Normativa RFB nº 2005/2021, a pessoa jurídica que deixar de apresentar a DCTF no prazo fixado ou que a apresentar com incorreções ou omissões será intimado a apresentar declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela RFB, e ficará sujeito às seguintes multas:

a) de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago, no caso de falta de entrega da declaração ou a sua entrega depois do prazo, limitada a 20% (vinte por cento), observado a multa mínima; e

b) de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas.

Notas:

1) Para efeito de aplicação da multa prevista na letra “a” acima, será considerado como termo inicial o dia seguinte ao término do prazo fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração.

2) As multas serão exigidas mediante lançamento de ofício.

3) Em se tratando de órgãos públicos da administração direta dos Estados, do Distrito Federal e dos Municípios, as multas serão lançadas em nome do respectivo ente da Federação a que pertençam.

4) Em se tratando de autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e dos Municípios, que se constituam em unidades gestoras de orçamento, as multas serão lançadas em nome da respectiva autarquia ou fundação.

5) Considera-se pessoa jurídica inativa, para fins da DCTF, aquela que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o mês-calendário.

6) Na hipótese prevista na nota nº 5 acima, o pagamento, no mês-calendário a que se referir a declaração, de tributo relativo a meses-calendário anteriores e de multa pelo descumprimento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no mês-calendário.

Observado a multa mínima, as multas serão reduzidas:

a) em 50% (cinquenta por cento), quando a declaração for apresentada depois do prazo, mas antes de qualquer procedimento de ofício; ou

b) em 25% (vinte e cinco por cento), se houver a apresentação da declaração no prazo fixado na intimação.

A multa mínima a ser aplicada será de:

a) R$ 200,00 (duzentos reais), tratando-se de pessoa jurídica inativa; e

b) R$ 500,00 (quinhentos reais), tratando-se de pessoa jurídica ativa.

Será devida multa por atraso na entrega da DCTF, desde a data fixada para entrega de cada declaração.

Observação: todas as normas sobre a entrega da DCTF estão contidas no boletim nº 07 de 2021 deste caderno.

8.2 – Extinção do DACON a Partir de 01 de Janeiro de 2014

Através da Instrução Normativa RFB nº 1.441, de 20 de janeiro de 2014 (DOU de 21.01.2014), fica extinto o Demonstrativo de Apuração de Contribuições Sociais (DACON), relativo aos fatos geradores ocorridos a partir de 1º de janeiro de 2014.

O disposto acima aplica-se também aos casos de extinção, incorporação, fusão, cisão parcial ou cisão total que ocorrerem a partir de 1º de janeiro de 2014.

8.3 – DIRF

De acordo com a Instrução Normativa RFB nº 1.990/2020, estão obrigadas a entregar a Declaração do Imposto sobre a Renda Retido na Fonte relativa ao ano-calendário 2020 (DIRF-2021) as entidades imunes e isentas que tenham pagado ou creditado rendimentos que tenham sofrido retenção do Imposto sobre a Renda na Fonte e das Contribuições Sociais (PIS, COFINS e CSLL), ainda que em um único mês do ano-calendário a que se referir a DIRF, por si ou como representantes de terceiros.

Nota: todas as normas de entrega da DIRF-2021 foram abordadas no Bol. INFORMARE nº 03/2021, deste caderno.

8.4 – EFD-CONTRIBUIÇÕES

A Instrução Normativa RFB nº 1.252, de 01 de março de 2012 (DOU de 02.03.2012), regula a Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da Contribuição para o Financiamento da Seguridade Social (COFINS) e da Contribuição Previdenciária sobre a Receita, que se constitui em um conjunto de escrituração de documentos fiscais e de outras operações e informações de interesse da Secretaria da Receita Federal do Brasil, em arquivo digital, bem como no registro de apuração das referidas contribuições, referentes às operações e

prestações praticadas pelo contribuinte.

Estão dispensados de apresentação da EFD-Contribuições, as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições apuradas, objeto de escrituração, seja igual ou inferior a R$ 10.000,00 (dez mil reais).

As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-Contribuições a partir do mês em que o limite mencionado acima for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao restante dos meses do ano-calendário em curso.

A EFD-Contribuições será transmitida mensalmente ao SPED até o 10º dia útil do 2º mês subsequente ao que se refira a escrituração, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial.

O prazo para entrega das EFD-Contribuições será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração.

A não apresentação da EFD-Contribuições no prazo fixado, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.

A não apresentação da EFD-Contribuições no prazo fixado, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 12 da Lei nº 8.218, de 1991, sem prejuízo das sanções administrativas, cíveis e criminais cabíveis, inclusive aos responsáveis legais.

Nota: todas as normas de entrega da EFD – Contribuições foram abordadas no Bol. INFORMARE nº 15/2019, deste caderno.

8.5 – Escrituração Contábil Digital (ECD)

De acordo com o art. 3º da IN RFB nº 2003/2021, deverão apresentar a ECD as pessoas jurídicas e equiparadas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive entidades imunes e isentas.

A obrigação acima não se aplica às pessoas jurídicas imunes e isentas que auferiram, no ano-calendário, receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados cuja soma seja inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) ou ao valor proporcional ao período a que se refere a escrituração contábil (Art. 3º, inc. IV, IN RFB nº 2003/2021).

Observação: todas as normas de entrega da ECD – Escrituração Contábil Digital foram abordadas no Bol. INFORMARE nº 05 e 19 de 2021, deste caderno.

8.6 – Escrituração Contábil Fiscal (ECF)

De acordo com o item 1.4 do Manual de Orientação do Leiaute da ECF aprovado pelo o Ato Declaratório Executivo Cofis nº 86/2020, a partir do ano-calendário 2015, todas as pessoas jurídicas imunes ou isentas estão obrigadas a entregar a ECF (IN RFB nº 2004/2021).

Observação: todas as normas de entrega da Escrituração Contábil Fiscal - ECF foram abordadas no Bol. INFORMARE nº 05/2021, deste caderno.

9. COMPROVAÇÃO PERANTE TERCEIROS

A pessoa jurídica isenta/imune deverá manter em boa guarda o Recibo de Entrega, autenticado pela Secretaria da Receita Federal por ocasião da entrega da Declaração de Isenção, pois o mesmo constitui-se em documento hábil para comprovação de sua condição perante terceiros.

10. PERDA DA ISENÇÃO/IMUNIDADE

As entidades imunes e isentas perdem essa condição caso:

a) deixem de satisfazer as exigências mencionadas nesta matéria;

b) passem a praticar atos de natureza econômico-financeira, visando lucro, ficando assim equiparadas às pessoas jurídicas contribuintes do Imposto de Renda Pessoa Jurídica;

c) pratiquem, ou por qualquer forma contribuam para a prática de ato que constitua infração a dispositivo da Legislação Tributária, especialmente no caso de informar ou declarar falsamente, omitir ou simular o recebimento de doações em bens ou em dinheiro, ou de qualquer forma cooperem para que terceiro sonegue tributos ou pratique ilícitos fiscais;

d) efetuem pagamentos em favor de seus associados ou dirigentes, ou ainda em favor de sócios, acionistas ou dirigentes de pessoa jurídica a ela associada por qualquer forma, de despesas consideradas indedutíveis na determinação da base de cálculo do Imposto de Renda ou da Contribuição Social Sobre o Lucro Líquido.

11. ENTENDIMENTOS EXTERNADOS PELA RECEITA FEDERAL

O Parecer Normativo CST nº 162/1974 enumera alguns casos em que não ocorre desvirtuamento das finalidades, ainda que a entidade tenha receitas próprias de empresas com finalidade econômica, nos casos em que:

a) a entidade recreativa ou esportiva explorar bar ou restaurante, no âmbito de suas dependências para seus usuários;

b) a sociedade religiosa (templos religiosos) que mantém livraria para venda de livros religiosos, didáticos, discos com temas religiosos e artigos de papelaria;

c) as instituições filantrópicas que mantêm creche com serviços cobrados a uma parte dos usuários e atendimento gratuito aos demais, desde que mantida a igualdade de tratamento;

d) a fundação cultural que mantém livraria para a venda de livros a alunos dos cursos por ela mantidos, ou a terceiros.

Por outro lado, a Receita Federal manifestou entendimento de que ocorre a perda da isenção pela prática de atividade de natureza essencialmente econômica, extravasando a órbita de seus objetivos, quando:

a) a associação de funcionários da empresa adquire mercadorias e vende a seus associados para pagar em 3 (três) parcelas;

b) a entidade esportiva explora linha de ônibus para transporte de associados, cobrando pelo serviço prestado;

c) a associação religiosa que exerce a atividade de compra e venda de bens não relacionados à sua finalidade.

12. ESCRITURAÇÃO DAS RECEITAS E DESPESAS

A Legislação prevê que as pessoas jurídicas imunes e isentas deverão manter escrituração de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão, sem esclarecer a espécie de escrituração, se contábil ou livro caixa. O Parecer Normativo CST nº 97/1978 diz que as sociedades, fundações e associações beneficiárias de isenção do Imposto de Renda deverão manter escrituração contábil completa.

A Resolução CFC nº 1.409/2012 estabelece critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros.

13. CONTRIBUIÇÕES AO PIS E À COFINS

13.1 – Isenção

Não há incidência das Contribuições da COFINS e do PIS/PASEP sobre as receitas relativas às atividades próprias das entidades sem fins lucrativos, imunes ou isentas relacionadas abaixo (Art. 13 e inc. X do art. 14 da Medida Provisória nº 2.158-35/2001 e Arts 22 a 24 da IN RFB nº 1911/2019):

a) templos de qualquer culto;

b) partidos políticos;

c) instituições de educação e de assistência social a que se refere o art. 12 da Lei nº 9.532/1997;

d) instituições de caráter filantrópico, recreativo, cultural, científico e as associações, a que se refere o art. 15 da Lei nº 9.532/1997;

e) sindicatos, federações e confederações;

f) fundações de direito privado e fundações públicas instituídas e mantidas pelo Poder Público.

Consideram-se receitas decorrentes das atividades próprias somente aquelas provenientes de contribuições, doações, anuidades ou mensalidades fixadas por lei, assembleia ou estatuto, recebidas de associados ou mantenedores, sem caráter contraprestacional direto, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos sociais.

Consideram-se também receitas derivadas das atividades próprias aquelas decorrentes do exercício da finalidade precípua da entidade, ainda que auferidas em caráter contraprestacional.

A isenção não alcança as receitas que são próprias de atividades de natureza econômico-financeira ou empresarial. Por isso não estão isentas da COFINS as receitas auferidas com: sorteios e exploração do jogo de bingo; comissões sobre prêmios de seguros; prestação de serviços e/ou venda de mercadorias, mesmo que exclusivamente para associados; aluguel ou taxa cobrada pela utilização de salões, auditórios, quadras, campos esportivos, dependências e instalações; venda de ingressos para eventos promovidos pelas entidades e receitas financeiras (Parecer Normativo CST nº 05/1992, de 22 de abril de 1992).

De acordo com o inciso IV do art. 10 da Lei nº 10.833/2003 e o inciso IV do art. 8º da Lei nº 10.637/2002, permanecem sujeitas às normas da legislação da COFINS e do PIS na modalidade cumulativa, as pessoas jurídicas imunes a impostos.

13.2 - Entidades Beneficentes de Assistência Social – Requisitos

As entidades beneficentes de assistência social devem observar o disposto no art. 29 da Lei nº 12.101/2009, que estabelece que para gozo da isenção do pagamento da COFINS a entidade deve atender cumulativamente aos seguintes requisitos:

a) não percebam seus diretores, conselheiros, sócios, instituidores ou benfeitores remuneração, vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos atos constitutivos, exceto no caso de associações assistenciais ou fundações, sem fins lucrativos, cujos dirigentes poderão ser remunerados, desde que atuem efetivamente na gestão executiva, respeitados como limites máximos os valores praticados pelo mercado na região correspondente à sua área de atuação, devendo seu valor ser fixado pelo órgão de deliberação superior da entidade, registrado em ata, com comunicação ao Ministério Público, no caso das fundações; (art. 29 da Lei nº 12.101/2009 com a redação dada pelo o art. 6º da Lei nº 13.151/2015)

b) aplique suas rendas, seus recursos e eventual superávit integralmente no território nacional, na manutenção e desenvolvimento de seus objetivos institucionais;

c) apresente certidão negativa ou certidão positiva com efeito de negativa de débitos relativos aos tributos administrados pela Secretaria da Receita Federal do Brasil e certificado de regularidade do Fundo de Garantia do Tempo de Serviço - FGTS;

d) mantenha escrituração contábil regular que registre as receitas e despesas, bem como a aplicação em gratuidade de forma segregada, em consonância com as normas emanadas do Conselho Federal de Contabilidade;

e) não distribua resultados, dividendos, bonificações, participações ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;

f) conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a aplicação de seus recursos e os relativos a atos ou operações realizados que impliquem modificação da situação patrimonial;

g) cumpra as obrigações acessórias estabelecidas na Legislação Tributária;

h) apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar nº 123, de 14 de dezembro de 2006.

Notas:

1) A exigência a que se refere à letra “a” do subitem 13.2 não impede: (art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

a) a remuneração aos diretores não estatutários que tenham vínculo empregatício;

(art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

b) a remuneração aos dirigentes estatutários, desde que recebam remuneração inferior, em seu valor bruto, a 70% (setenta por cento) do limite estabelecido para a remuneração de servidores do Poder Executivo federal. (art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

2) A remuneração dos dirigentes estatutários referidos na letra “b” da nota nº 1 do subitem 13.2 deverá obedecer às seguintes condições: (art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

a) nenhum dirigente remunerado poderá ser cônjuge ou parente até 3o (terceiro) grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição de que trata o subitem 13.2; e (art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

b) o total pago a título de remuneração para dirigentes, pelo exercício das atribuições estatutárias, deve ser inferior a 5 (cinco) vezes o valor correspondente ao limite individual estabelecido nesta nota. (art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

3) O disposto nas notas nº 1 e 2 acima não impede a remuneração da pessoa do dirigente estatutário ou diretor que, cumulativamente, tenha vínculo estatutário e empregatício, exceto se houver incompatibilidade de jornadas de trabalho. (art. 29 da Lei nº 12.101/2009, incluído pelo o art. 6º da Lei nº 12.868, de 2013)

13.3 - Contribuição ao PIS/PASEP - Folha de Salários

As entidades imunes e isentas, relacionadas no subitem 13.1, ficam sujeitas ao recolhimento da Contribuição ao PIS/PASEP na modalidade folha de pagamento, à alíquota de 1% (um por cento) sobre o valor da folha de pagamento mensal.

Observação: todos os procedimentos de apuração e pagamento do PIS/PASEP - Folha de Salários foram abordadas no Bol. INFORMARE nº 17/2020, deste caderno.

14. CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

14.1 – Entidade Beneficente de Assistência Social

A entidade beneficente de assistência social certificada na forma prevista no Capítulo II da Lei nº 12.101, de 27 de novembro de 2009, fará jus à isenção do pagamento da CSLL desde que atenda às disposições contidas nessa Lei, notadamente quanto aos seguintes requisitos (art. 12 da IN RFB nº 1.700/2017):

a) não percebam seus diretores, conselheiros, sócios, instituidores ou benfeitores remuneração, vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos atos constitutivos, exceto no caso de associações assistenciais ou fundações, sem fins lucrativos, cujos dirigentes poderão ser remunerados, desde que atuem efetivamente na gestão executiva, respeitados como limites máximos os valores praticados pelo mercado na região correspondente à sua área de atuação, devendo seu valor ser fixado pelo órgão de deliberação superior da entidade, registrado em ata, com comunicação ao Ministério Público, no caso das fundações;

b) aplique suas rendas, seus recursos e eventual superavit integralmente no território nacional, na manutenção e desenvolvimento de seus objetivos institucionais;

c) possua certidão negativa ou certidão positiva com efeito de negativa de débitos relativos aos tributos administrados pela RFB e apresente certificado de regularidade do Fundo de Garantia do Tempo de Serviço (FGTS);

d) mantenha escrituração contábil regular que registre as receitas e despesas e a aplicação em gratuidade, de forma segregada, em consonância com as normas expedidas pelo Conselho Federal de Contabilidade;

e) não distribua resultados, dividendos, bonificações, participações ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;

f) conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a aplicação de seus recursos e os relativos a atos ou operações realizados que impliquem modificação da situação patrimonial;

g) cumpra as obrigações acessórias estabelecidas na legislação tributária; e

h) apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar nº 123, de 2006.

14.2 – Associações e Fundações

São isentas do IRPJ e da CSLL as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestam os serviços para os quais foram instituídas e os colocam à disposição do grupo de pessoas a que se destinam, sem fins lucrativos, observado o seguinte (art. 13 da IN RFB nº 1.700/2017):

a) não estão abrangidos pela isenção do IRPJ os rendimentos e ganhos de capital auferidos em aplicações financeiras de renda fixa ou de renda variável;

b) será definitivo o imposto sobre a renda retido na fonte de instituição isenta, sobre rendimento de aplicações financeiras de renda fixa e de renda variável ou pago sobre os ganhos líquidos mensais;

c) às entidades isentas aplicam-se as disposições da letra “b” do subitem 2.1.3 e das letras “c.1” a “c.5” do subitem 2.1.3, ressalvado o disposto na letra “d” do subitem 2.1.3;

Nota: as fundações de apoio às Instituições de Ensino Superior e as Instituições Científica, Tecnológica e de Inovação (ICTs) poderão remunerar o seu dirigente máximo que (incluído pela IN RFB nº 1.881/2019):

a) seja não estatutário e tenha vínculo empregatício com a instituição; ou

b) seja estatutário, desde que receba remuneração inferior, em seu valor bruto, a 70% (setenta por cento) do limite estabelecido para a remuneração de servidores do Poder Executivo federal.

d) as entidades que deixarem de satisfazer as condições previstas nas letras “c.1” a “c.5” do subitem 2.1.3 perderão o direito à isenção, observado o disposto nas letras “f” a “n” abaixo;

f) constatado que a entidade beneficiária de isenção deixou de cumprir requisito ou condição previsto nas letras “c.1” a “c.5” do subitem 2.1.3, o Auditor-Fiscal da Receita Federal do Brasil expedirá notificação fiscal, na qual relatará os fatos que determinam a suspensão do benefício, indicando inclusive a data da ocorrência da infração;

g) a entidade poderá, no prazo de 30 (trinta) dias da ciência da notificação, apresentar as alegações e provas que entender necessárias;

h) o Delegado ou o Inspetor da RFB decidirá sobre a procedência das alegações e, sendo essas improcedentes, expedirá o ato declaratório suspensivo do benefício e dará ciência à entidade;

i) será igualmente expedido o ato suspensivo se decorrido o prazo previsto na letra “g” acima sem qualquer manifestação da parte interessada;

j) a suspensão do benefício terá como termo inicial a data da prática da infração;

k) efetivada a suspensão:

k.1) a entidade interessada poderá, no prazo de 30 (trinta) dias da ciência, apresentar impugnação ao ato declaratório; e

k.2) o Auditor-Fiscal da Receita Federal do Brasil lavrará auto de infração, se for o caso.

l) a impugnação relativa à suspensão do benefício deverá ser apresentada com observância das demais normas do Processo Administrativo Fiscal regulado pelo Decreto nº 70.235, de 6 de março de 1972;

m) a impugnação e o recurso apresentados pela entidade não terão efeito suspensivo em relação ao ato declaratório contestado;

n) caso seja lavrado auto de infração, as impugnações contra o ato declaratório e contra a exigência de crédito tributário serão reunidas em um único processo, para serem decididas simultaneamente.

Fundamentos Legais: Os citados no texto.