GÁS LIQUIFEITO DE PETRÓLEO (GLP) PARA USO DOMÉSTICO

ENVASADO EM RECEPIENTES DE ATÉ TREZE QUILOGRAMAS

Tratamento Tributário

Sumário

1. Introdução;

2. Forma de Determinar a Parcela Sujeita a Alíquota Zero;

2.1 – Parcela do GLP a Ser Comercializada Com Alíquotas Zero;

2.2 – Forma de Realização Dos Cálculos;

3. Anexos I e II.

1. INTRODUÇÃO

Por meio da IN RFB nº 2012, de 15 de março de 2021 (DOU de 17.03.2021), a RFB disciplinou a aplicação da redução a zero das alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre a receita de comercialização de gás liquefeito de petróleo destinado ao uso doméstico e envasado em recipientes de até treze quilogramas, cujas normas abordaremos nos itens a seguir.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. FORMA DE DETERMINAR A PARCELA SUJEITA A ALÍQUOTA ZERO

Para determinar a parcela do GLP a ser comercializado com alíquotas zero, a pessoa jurídica produtora ou importadora deverá consultar os dados referentes à distribuidora adquirente do GLP na planilha "Vendas Totais de GLP por Recipientes (até 13kg e maiores de 13kg/granel)" constante do site da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) no endereço https://www.gov.br/anp/pt-br/assuntos/distribuicao-e-revenda/distribuidor/dados-de-mercado-glp.

A Secretaria Especial da Receita Federal do Brasil (RFB) e a ANP poderão celebrar convênio para estabelecer procedimentos relativos à troca de informações, destinados a aprimorar a elaboração da planilha.

Consideradas as informações relativas aos últimos 6 (seis) meses disponíveis para a distribuidora adquirente em pelo menos uma das colunas "P13" e "OUTROS" da planilha referida acima, deverão ser calculadas a média de vendas mensais de GLP em recipientes de até 13kg ("P13") e a média do total de vendas de GLP ("P13" + "OUTROS"), observado o seguinte:

a) caso não haja as informações relativas aos últimos 6 (seis) meses, as médias serão calculadas com base nas informações dos meses disponíveis;

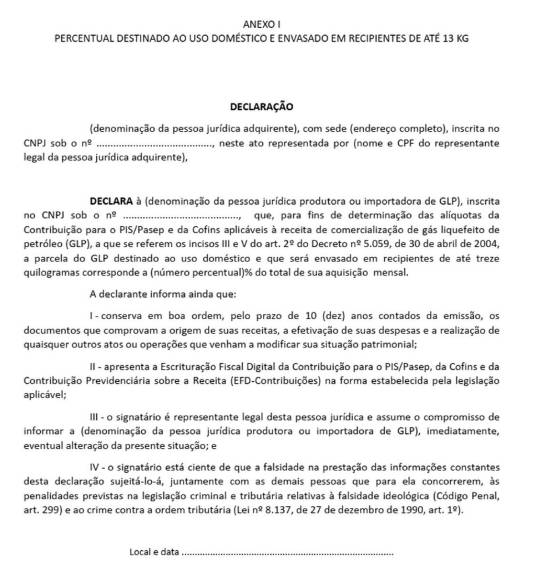

b) caso não haja qualquer informação disponível para a distribuidora adquirente, ela deverá informar mensalmente à pessoa jurídica produtora ou importadora, mediante a declaração constante do Anexo I (vide item 3), o percentual do total de GLP adquirido no mês que será destinado ao uso doméstico e envasado em recipientes de até treze quilogramas.

2.1 – Parcela do GLP a Ser Comercializada Com Alíquotas Zero

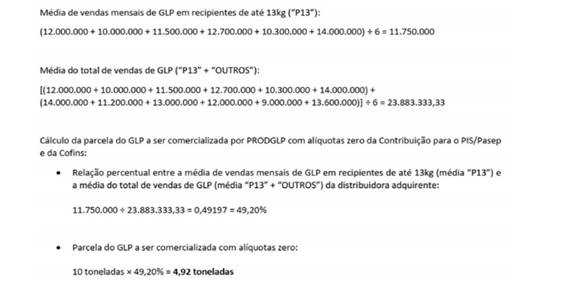

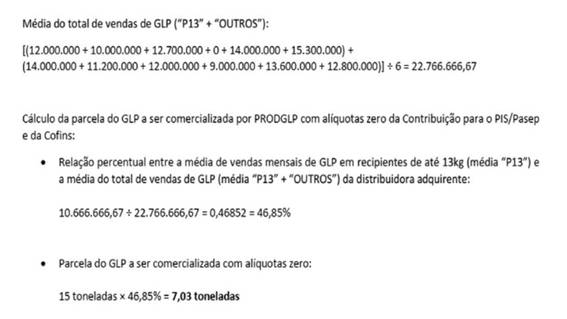

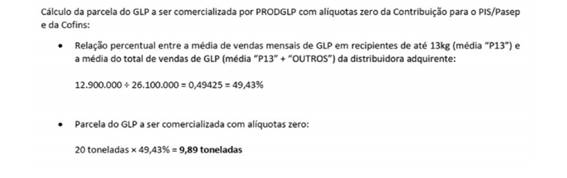

A parcela do GLP a ser comercializada com alíquotas zero da Contribuição para o PIS/Pasep e da Cofins pela pessoa jurídica produtora ou importadora corresponderá à aplicação, sobre a quantidade total de GLP comercializado na operação, da relação percentual entre a média de vendas mensais de GLP em recipientes de até 13kg (média "P13") e a média do total de vendas de GLP (média "P13" + "OUTROS") da distribuidora adquirente, apuradas na forma do item 3.

Na hipótese prevista na letra “b” do item 2, a parcela do GLP a ser comercializada corresponderá a aplicação, sobre a quantidade total de GLP comercializado na operação, do percentual informado pela distribuidora adquirente na declaração constante do Anexo I (vide item 3) fornecida para o mês em que ocorrida a operação.

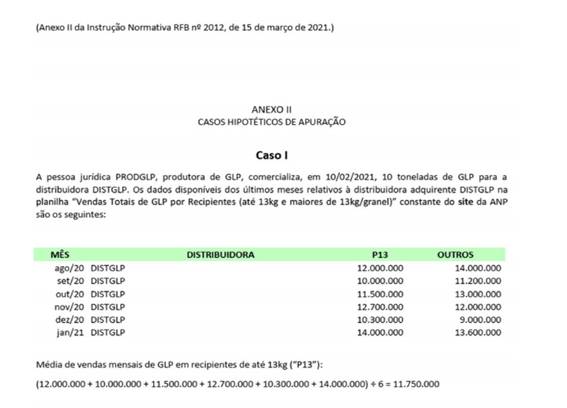

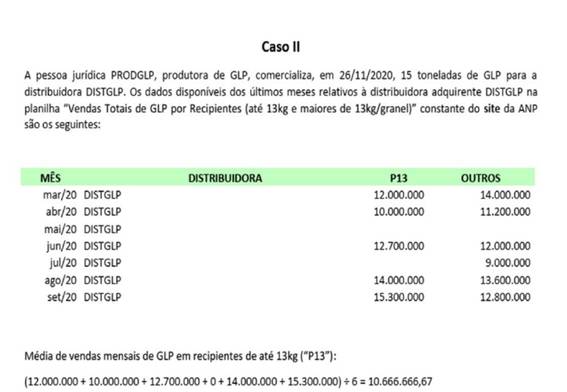

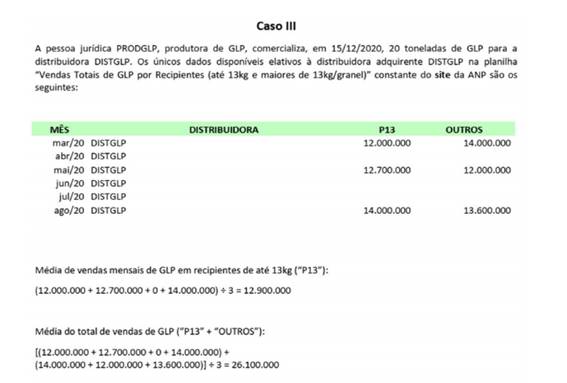

Para exemplificar a aplicação da sistemática estabelecida no item 2 e subitem 2.1, o Anexo II (vide item 3) apresenta 3 (três) casos hipotéticos de apuração da parcela do GLP a ser comercializada com alíquotas zero da Contribuição para o PIS/Pasep e da Cofins pela pessoa jurídica produtora ou importadora.

2.2 – Forma de Realização Dos Cálculos

Os cálculos previstos neste trabalho devem ser realizados com precisão de 2 (duas) casas decimais, observado o seguinte:

a) se o algarismo da terceira casa decimal do número resultante do cálculo for igual ou maior que 5 (cinco), arredonda-se o número substituindo-se o algarismo da segunda casa decimal pelo algarismo imediatamente superior;

b) no caso de relações percentuais, o cálculo deverá ser realizado com precisão de cinco casas decimais, aplicando-se o arredondamento tratado na letra “a” acima apenas ao número expresso em notação percentual.

Ficam convalidadas as operações de comercialização de GLP com alíquotas zero da Contribuição para o PIS/Pasep e da Cofins realizadas com base em declarações análogas a do Anexo I (vide item 3), fornecidas pela distribuidora adquirente à pessoa jurídica produtora ou importadora, no período entre a produção de efeitos do Decreto nº 10.638, de 1º de março de 2021, e a data de 17 de março de 2021.

3. ANEXOS I E II

Fundamentos legais: os citados no texto.