ARRENDAMENTO MERCANTIL

Disposições Gerais

Sumário

1. Introdução;

2. Definição de Arrendamento Mercantil;

3. Não Incidência do ICMS – Aplicação;

4. Hipóteses de Crédito do ICMS Pelo Arrendatário;

4.1. Possibilidade de Crédito com Base na Nota Fiscal do Fornecedor ao Arrendador;

5. Descaracterização de Arrendamento Mercantil – Tributação Normal;

6. Incidência do ICMS na Venda do Bem ao Arrendatário;

7. Regime Especial para Escrituração pela Arrendadora;

8. Penalidades.

1. INTRODUÇÃO

Muito utilizado por pessoas físicas e jurídicas o contrato de arrendamento mercantil nas aquisições de bens (veículos, máquinas, equipamentos, etc.), constituindo-se assim operações revestidas de certas peculiaridades e sujeitas ao atendimento da Lei nº 6.099/1974 e de diversas resoluções do BACEN. Em relação ao ICMS, haverá tratamento diferenciado, cujas particularidades abordaremos nesta matéria.

2. DEFINIÇÃO DE ARRENDAMENTO MERCANTIL

Conforme dispõe o parágrafo único do art. 1º da Lei nº 6.099/1974, considera-se arrendamento mercantil o negócio jurídico realizado entre pessoa jurídica, na qualidade de arrendadora, e pessoa física ou jurídica, na qualidade de arrendatária, e que tenha por objeto o arrendamento de bens adquiridos pela arrendadora, segundo especificações da arrendatária e para uso próprio desta.

3. NÃO-INCIDÊNCIA DO ICMS – APLICAÇÃO

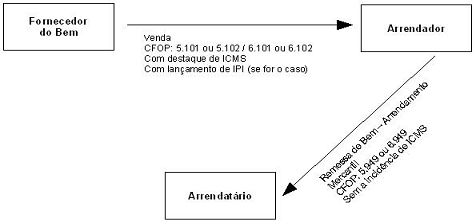

De acordo com o art. 5º do Decreto nº 18.955/1997 do RICMS/DF, o imposto não incide sobre operação de contrato de arrendamento mercantil. Porém, cabe ressaltar que essa não-incidência não compreende a venda do bem arrendado ao arrendatário, mas aplica-se, tão somente, à transferência da posse do estabelecimento arrendador ao arrendatário, ou seja, por ocasião da remessa do bem, conforme a demonstração gráfica abaixo:

4. HIPÓTESE DE CRÉDITO DO ICMS PELO ARRENDATÁRIO

Na operação de arrendamento mercantil, o estabelecimento arrendatário do bem, contribuinte do ICMS, poderá creditar-se do valor do ICMS pago quando da aquisição do referido bem pela empresa arrendadora, inclusive o diferencial de alíquota, desde que:

a) a empresa arrendadora seja estabelecida no Distrito Federal e regularmente inscrita no CF/DF e o respectivo bem tenha sido por ela adquirido;

b) a empresa arrendadora emita Nota Fiscal em nome do arrendatário, quando da remessa do bem;

c) a empresa arrendatária observe as regras de escrituração, vedação, estorno e ineficácia do crédito fiscal previstas no RICMS/DF.

Nota: É importante ressaltar que não haverá o direito ao crédito para mais de um arrendamento mercantil do mesmo bem, conforme dispõe o § 4º do art. 257 do RICMS/DF. Note-se que o termo usado é “mesmo bem” e não “bens similares”. Com isso, se uma empresa adquire, por exemplo, 5 (cinco) máquinas similares, através de contratos distintos, haverá o direito ao crédito do ICMS referente à aquisição de cada uma delas.

4.1 - Possibilidade de Crédito Com Base na Nota Fiscal do Fornecedor ao Arrendador

A Nota Fiscal emitida pela empresa arrendadora ao arrendatário, descrita na letra “b” do item 4, poderá ser substituída pela de aquisição do bem por parte da empresa arrendadora, desde que a referida Nota:

a) contenha em seu corpo a identificação do estabelecimento arrendatário;

b) devidamente acompanhada por cópia do contrato de arrendamento mercantil, seja visada pela repartição fiscal da circunscrição do arrendatário.

5. DESCARACTERIZAÇÃO DE ARRENDAMENTO MERCANTIL - TRIBUTAÇÃO NORMAL

A realização de arrendamento mercantil em desacordo com a Legislação Federal específica será considerada operação de compra e venda, sobre a qual haverá incidência do ICMS.

Uma das formas mais comuns de descaracterização de arrendamento mercantil é a cobrança do valor residual garantido juntamente com as contraprestações. A autora Maria Elizabeth Pádua Filippetto, ao observar esta realidade, mostra com clareza o seguinte: “Constata-se na maioria dos contratos firmados pelas instituições financeiras que o valor residual - aquele que deveria ser pago somente se exercida a opção de compra ao final - é colocado ao arrendatário para pagamento desde a primeira parcela mensal, a que os Bancos convencionaram chamar de antecipação do valor residual garantido, de forma que, junto com as prestações mensais, o arrendatário também paga parcelas do valor residual.” (A Descaracterização do Contrato de “Leasing” e suas Consequências Jurídicas, www.jus.com.br, Internet).

Acerca disso, merece destaque o posicionamento esposado pelo ilustre Ministro Waldemar Zveiter, ao julgar o Resp nº 163.845, RS (Superior Tribunal de Justiça, julgamento - 15.06.1999):

“Assim, se o autor está pagando parcelas para amortizar o capital juntamente com o valor residual, resta evidente que está ele, na verdade, pagando o preço de aquisição do bem, não se tratando de verdadeiro leasing.

Tal deve ser declarado, tendo presente que pouco importa o nomen juris que as partes tenham dado ao contrato, a sua natureza jurídica deve ser inferida do efetivo teor das cláusulas avençadas e do que em concreto elas significam em sua operacionalidade.”

6. INCIDÊNCIA DO ICMS NA VENDA DO BEM AO ARRENDATÁRIO

O art. 3º, VIII, da Lei Distrital nº 1.254, de 08 de novembro de 1996, define que o ICMS não incide sobre operação de contrato de arrendamento mercantil, exceto na venda do bem ao arrendatário, ao término do contrato, pelo valor residual. Este é o entendimento da Gerência de Esclarecimento de Normas da Diretoria de Tributação da Secretaria de Estado da Fazenda, conforme exposto na Consulta nº 57/2003, cujo completo teor destacamos abaixo:

CONSULTA Nº: 057/2003 GEESC/DITRI

Publicação: DODF nº 193, de 06.10.03

PROCESSO Nº: XXXXX

CONSULENTE: XXXXX

EMENTA: Arrendamento mercantil (“leasing”). Não-incidência tributária de ICMS, nos termos da Lei.

Senhora Gerente,

XXXXX, CF/DF XXXX, faz consulta em que solicita orientação sobre as alíquotas e base de cálculo do ICMS aplicáveis ao leasing praticado por sua Carteira de Arrendamento Mercantil.

A consulente instrui o processo com:

1) Consulta com exposição de motivos;

Este é o relatório.

Presentes os pressupostos de admissibilidade, em face ao disposto no inciso I, § 1º do art. 43 do Decreto nº 16.106, de 30.11.94, passamos à análise da matéria.

ANÁLISE

De início, temos que a Lei Complementar, que dispõe sobre o ICMS dos Estados e do Distrito Federal, nº 87/96 diz:

“Art. 3º - O imposto não incide sobre:

VIII - operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;”

Assim, o artigo 3º, inciso VIII da lei, reproduzido na Lei nº 1.254/96 também no artigo 3º, inciso VIII, determinou a não-incidência de ICMS. Este é o nosso entendimento, como regra geral. No entanto, conforme a lei diz, cumpre ressaltar que a não-incidência não compreende a venda do bem arrendado ao arrendatário, cabendo aí o recolhimento do ICMS, em virtude da mudança da titularidade da propriedade do bem. No DF, entretanto, é o valor residual que determina a base de cálculo sobre a qual o ICMS incide nos casos em que do contrato de arrendamento mercantil resultar a venda do bem pelo arrendador ao arrendatário. O artigo 3º, inciso VII da Lei nº 1.254/96, que dispõe sobre ICMS no Distrito Federal, diz que o imposto não incide sobre operação de contrato de arrendamento mercantil, exceto a venda do bem ao arrendatário, ao término do contrato, pelo valor residual. Entretanto, caso o contrato de leasing mascare o que seria de fato uma operação de compra e venda, haverá incidência do ICMS sobre o valor total da operação.

Cumpre acrescentar, conforme preleciona Rodolfo de Camargo Mancuso em sua obra “Leasing”, que uma condição sine qua non para a fruição do regime fiscal mais benéfico, que a operação efetivamente se enquadre como arrendamento mercantil, nos moldes dos textos de regência (Lei nº 6.099/74, com as alterações da Lei nº 7.132/83; Dec. Federal nº 3.000/99 - RIR; Resolução BACEN nº 2.309/74), porque, de outro modo, várias hipóteses ficarão excluídas do tratamento tributário específico daquela figura negocial, tais como:

a) o arrendamento contratado entre pessoas jurídicas direta ou indiretamente coligadas ou interdependentes, assim como o contratado com o próprio fabricante (art. 2º, caput, da Lei nº 6.099/74), quando não se enquadre como leasing financeiro (art. 13 da Resolução BACEN nº 2.309/96), devendo-se ter presente, ainda, o disposto no art. 9º da Lei nº 6.099/74 e os arts. 1º, 27 e 28 dessa resolução;

b) as operações realizadas por arrendadoras que não configurem verdadeiras sociedades de arrendamento mercantil (§ 2º do art. 2º da Lei nº 6.099/74 - nova redação dada pela Lei nº 7.132/83 - e nos arts. 1º e 13 daquela Resolução);

c) operações que tenham como lastro a celebração de contrato de mútuo com pessoa física ou jurídica não financeira (art. 29 da Resolução BACEN nº 2.309/96);

d) contratos celebrados com entidades estrangeiras, à revelia do Banco Central (art. 16 e §§ da Lei nº 6.099/74, redação da Lei nº 7.132/83);

e) contratos em que a arrendadora for pessoa física (art. 12 da Resolução BACEN nº 2.309/96, interpretado contrario sensu);

f) contratos versando sobre bens incluídos no index baixado pelo Conselho Monetário Nacional (art.23, II da Lei nº 6.099/74, redação da Lei nº 7.132/83)

g) bem que não foi adquirido pela arrendadora com o fito exclusivo de repasse à arrendatária (art. 13, II da Lei nº 9.249, de 26.12.95);

h) contratos cuja opção de compra do bem venha a ser exercida antes do prazo mínimo estabelecido na compra regulamentar, quando então a operação será considerada compra venda à prestação (Resolução BACEN nº 2.309/96, arts 8º e 9º; art. 11 e §§ da Lei nº 6.099/74; art. 356, 1º do RIR - Dec. Federal nº 3.000/99). Continua o autor, “Dito de outro modo, estando já o arrendamento mercantil tipificado em lei, torna-se extremamente restrito o espaço para a liberdade contratual nesse campo, não parecendo razoável admitir-se que as partes criem um contrato pro domo sua, segundo suas conveniências ou utilidades, e, só do fato de nomeá-lo “arrendamento mercantil” pretendam usufruir dos benefícios e do regime fiscal reservado, ex vi legis, aos verdadeiros contratos de leasing, ou seja, aqueles formados segundo os parâmetros legais e regulamentares.”

Conforme a citação acima, observamos que a prática de operações de arrendamento mercantil deve acontecer seguindo o que prescreve a legislação federal neste particular, sob pena de não ser caracterizada a operação de leasing, daí decorrendo eventuais implicações tributárias.

O nosso entendimento, portanto, é pela não-incidência do ICMS no leasing nos termos do artigo 3º, VIII, da Lei Complementar nº 87/96 que diz que o imposto não incide sobre operações de arrendamento mercantil, salvo em caso de mudança de titularidade do bem, quando, então, haverá incidência de ICMS sobre o valor residual do bem.

À consulente não se aplica o benefício da consulta, previsto no art. 44 do Decreto nº 16.106/94, por não se tratar de matéria de natureza controvertida.

Este é o parecer que submetemos à sua superior consideração.

Brasília, DF, 01 de agosto de 2003.

Renato Coimbra Schmidt - Mat. 46.292-6 (grifo nosso)

Nota: O § 3º do art. 257 do RICMS-DF dispõe que na hipótese de saída definitiva do bem aplicar-se-á a não-incidência prevista no inciso XI do art. 5º, ou seja, a não-incidência na alienação de bens desincorporados do ativo permanente. Porém, como a Gerência de Tributação já se posicionou no sentido de que na venda do bem arrendado ao arrendatário, pelo seu valor residual, haverá a incidência do imposto, resta-nos o entendimento de que essa disposição da não-incidência aplicar-se-á à alienação subsequente do bem que venha a ser realizada pelo arrendatário.

7. REGIME ESPECIAL PARA ESCRITURAÇÃO PELA ARRENDADORA

Poderá ser concedido Termo de Acordo de Regime Especial para a empresa arrendadora efetuar sua escrituração fiscal.

8. PENALIDADES

Constitui infração a ação ou omissão, voluntária ou não, que importe na inobservância, por parte do contribuinte ou responsável, de normas estabelecidas no Regulamento do ICMS, ou em atos administrativos de caráter normativo.

Ressalvados os casos previstos em lei, a responsabilidade por infração independe da intenção do agente ou do responsável, da efetivação, da natureza e extensão dos efeitos do ato.

As infrações à legislação do imposto serão punidas com as seguintes penalidades:

a) multa;

b) proibição de transacionar com os órgãos da administração pública estadual;

c) sujeição a sistemas ou regimes especiais de controle, fiscalização e pagamento do imposto;

d) apreensão de bens e mercadorias, na forma da legislação específica;

e) cassação de incentivos ou benefícios fiscais;

f) suspensão ou cancelamento de inscrição cadastral;

g) proibição de transacionar com órgãos e entidades da administração pública do Distrito Federal;

h) cassação, suspensão ou exclusão de regime especial de emissão e escrituração de documentos fiscais e apuração e recolhimento do imposto.

Dentre as penalidades previstas no Regulamento do ICMS, destacamos:

a) 10% (dez por cento) sobre o valor do imposto, na hipótese de falta de recolhimento, no todo ou em parte, do imposto, verificada antes de iniciado qualquer procedimento administrativo ou medida de fiscalização relacionados com a infração;

b) na hipótese de falta de recolhimento, no todo ou em parte, do imposto, verificada depois de iniciado procedimento administrativo ou medida de fiscalização relacionados com a infração:

b.1) 50% (cinqüenta por cento) sobre o valor do ICMS, na hipótese de imposto devidamente escriturado nos livros fiscais do contribuinte;

b.2) 100% (cem por cento) sobre o valor do ICMS, na hipótese de imposto não escriturado nos livros fiscais do contribuinte.

Fundamentos Legais: Arts. 257, 258 e 362 do Decreto nº 18.955/1997 - RICMS/DF.