LEILÃO DE MERCADORIAS

Disposições Gerais

Sumário

1. Introdução;

2. Responsabilidade Tributária;

3. Obrigações Fiscais do Leiloeiro Oficial;

4. Remessa para o Leilão;

4.1 – Das Notas Fiscal;

5. Retorno das Mercadorias do Leilão;

6. Base de Cálculo;

7. Suspensão do Imposto;

8. Crédito do Imposto;

9. Saída de Mercadoria Arrematada em Leilão;

9.1 – Mercadoria que não foi Remetida ao Leilão;

9.2 – Mercadoria Remetida Anteriormente ao Leilão;

10. Recolhimento por GNRE;

11. Inaplicabilidade;

12. Modelos dos Livros da Profissão;

13. Penalidades.

1. INTRODUÇÃO

Na presente matéria, trataremos sobre o tratamento tributário e aspectos fiscais na realização de leilão, enfatizando as obrigações decorrentes desta modalidade de operação.

Através do Decreto nº 26.702/2006, foram acrescentados dispositivos no Regulamento do ICMS com relação às obrigações tributárias dos leiloeiros oficiais.

Com essas alterações, por ocasião da circulação de mercadorias, realizada por intermédio dos leiloeiros oficiais, torna-se obrigatória a observação das normas específicas que analisaremos nesta matéria.

2. RESPONSABILIDADE TRIBUTÁRIA

O leiloeiro é responsável, solidariamente com o contribuinte, pelo pagamento do ICMS, bem como por seus acréscimos legais, em relação às saídas de mercadorias que decorrerem de alienações em leilão.

O imposto será recolhido no momento da alienação de mercadoria em leilão.

3. OBRIGAÇÕES FISCAIS DO LEILOEIRO OFICIAL

Os leiloeiros oficiais são obrigados a:

a) inscrever-se no Cadastro Fiscal do Distrito Federal – CF/DF;

b) manter e escriturar os seguintes livros das profissão: Diário de Entrada, Diário de Saída, Contas-Correntes, Protocolo, Diário de Leilões;

c) manter a escrituração fiscal em ordem;

d) comunicar à unidade competente da Subsecretaria da Receita da Secretaria de Estado de Fazenda, com antecedência mínima de 5 (cinco) dias úteis, a data e o local da realização do leilão.

4. REMESSA PARA O LEILÃO

As remessas para venda em leilão devem estar amparadas por nota fiscal de saída, na hipótese de terem sido promovidas por contribuintes do ICMS devidamente inscritos, e de entrada, nas demais hipóteses, caso em que deverá ser emitida pelo leiloeiro.

4.1 – Das Notas Fiscais

Além dos requisitos regulamentares estabelecidos pela legislação tributária, as notas fiscais de remessas ao leilão deverão especificar essa situação no campo “Natureza da Operação”.

No campo “Informações Complementares” do documento fiscal, deverá constar também a indicação sobre a “suspensão do ICMS para venda em leilão, conforme art. 247-F do Decreto nº 18.955/1997 – RICMS/DF”.

5. RETORNO DAS MERCADORIAS DO LEILÃO

Assim como nas operações de remessa para o leilão, também deverão estar amparadas por nota fiscal as operações de retorno da mercadoria ao estabelecimento ou ao local de origem. Para tanto, o próprio leiloeiro será responsável pela emissão do documento fiscal de devolução.

6. BASE DE CÁLCULO

Em relação aos valores a serem consignados como base de cálculo do imposto nas notas fiscais de remessas para leilão, deverá considerar o que segue:

a) o preço corrente da mercadoria, ou de sua similar, no mercado atacadista do Distrito Federal;

b) o preço corrente da mercadoria, ou de sua similar, no mercado atacadista regional;

c) o equivalente a 75% (setenta e cinco por cento) do preço de venda corrente no varejo.

Ressalte-se que a referida base de cálculo não poderá corresponder a valor inferior ao do lance mínimo estabelecido para o leilão.

7. SUSPENSÃO DO IMPOSTO

O ICMS incidente sobre a saída interna ou interestadual de mercadorias destinadas a leiloeiro, para fins de leilão, possuir amparo da suspensão por 45 (quarenta e cinco) dias, encerrando-se esse benefício por ocasião da:

a) saída da mercadoria arrematada;

b) entrada da mercadoria, em retorno, no estabelecimento de origem;

c) perda, roubo ou extravio da mercadoria.

8. CRÉDITO DO IMPOSTO

O contribuinte que adquirir mercadoria arrematada em leilão tem direito ao crédito do ICMS incidente sobre a operação, correspondente ao valo constante na nota fiscal emitida pelo leiloeiro.

9. SAÍDA DE MERCADORIA ARREMATADA EM LEILÃO

Por ocasião da saída da mercadoria decorrente do arremate em leilão, deverão ser observados os seguintes procedimentos, de acordo com a situação em que se enquadrar.

9.1 – Mercadoria Que Não Foi Remetida ao Leilão

Pelo contribuinte inscrito no CF/DF, deverá ser emitida nota fiscal, a qual obedecerá aos requisitos comuns da legislação tributária.

Em caso de lhe ser atribuída a responsabilidade pelo pagamento do imposto, o leiloeiro deverá providenciar o recolhimento do imposto na rede bancária autorizada, em favor do Distrito Federal, e emitir nota fiscal relativa à saída resultante da venda em leilão, consignando como base de cálculo o valor da arrematação, nele incluídas as despesas acessórias cobradas do arrematante, exceto a comissão auferida pelo próprio leiloeiro.

9.2 – Mercadoria Remetida Anteriormente ao Leilão

Em se tratando de mercadoria anteriormente remetida ao leilão, em que o valor da arrematação supere o valor constante no documento de remessa, o contribuinte inscrito deverá emitir nota fiscal complementar de venda com destaque do ICMS.

No caso de atribuição de responsabilidade pelo pagamento do imposto ao leiloeiro, este deverá emitir nota fiscal de saída para amparar a operação e pagar, na rede bancária autorizada, o ICMS devido em decorrência da saída da mercadoria arrematada, acrescido da diferença entre o valor da arrematação e o consignado na nota fiscal.

10. RECOLHIMENTO POR GNRE

O débito fiscal será recolhido por meio da Guia Nacional de Recolhimentos Estaduais – GNRE, em caso de o leilão ter sido realizado fora do Distrito Federal, e a operação de saída ter ocorrido em seu território.

As obrigações tributárias dos leiloeiros oficiais de que trata esta matéria não se aplicam nas operações em que ocorra o leilão:

a) de energia elétrica;

b) realizado pela internet;

c) de bens de pessoa jurídica de Direito Público, exceto na hipótese delimitada no § 3º do art. 150 da Constituição Federal/1988, que diz respeito ao imposto referente ao patrimônio, à renda e aos serviços relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exoneram o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

d) de bens de pessoa jurídica de direito privado não contribuinte do imposto, exceto quando houver habitualidade ou volume que caracterize intuito comercial;

e) de bens de pessoas físicas, exceto o produtor rural ou quando houver habitualidade ou volume que caracterize intuito comercial.

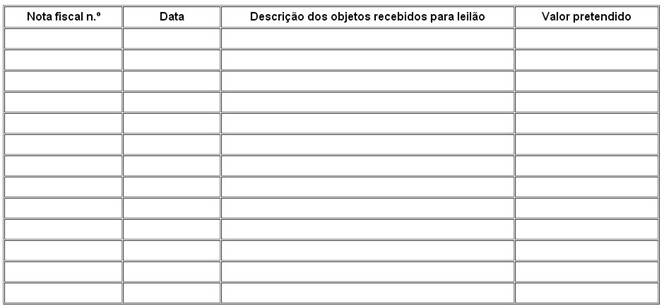

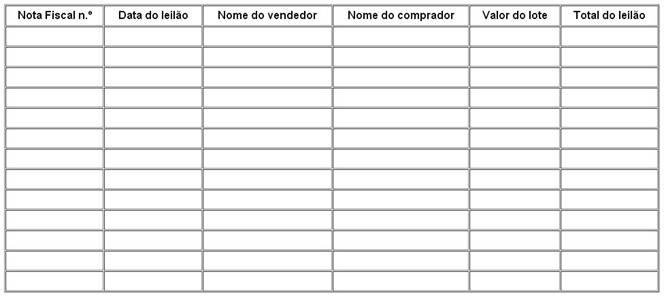

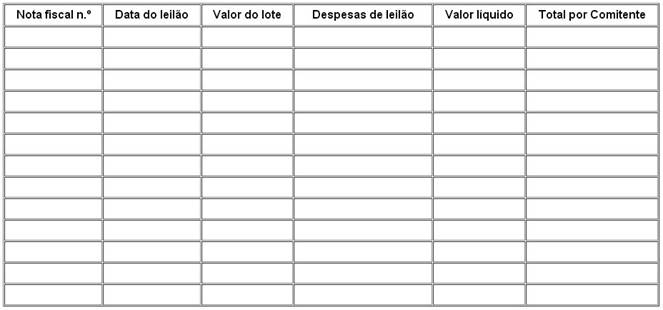

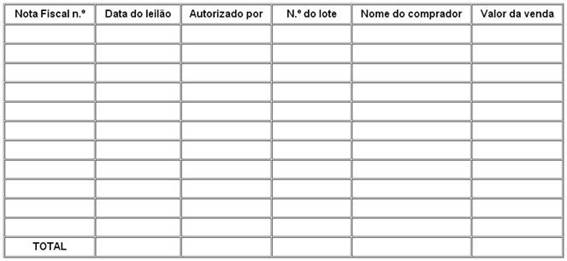

12. MODELOS DOS LIVROS DA PROFISSÃO

Seguem os modelos dos livros da profissão mencionados na letra “b” do item 3 desta matéria, conforme definição da Cláusula terceira do Convênio ICMS Nº 08/2005:

Diário de Entrada

Diário de Saída

Correntes

13. PENALIDADES

A aplicação de penalidades será feita mediante critério discricionário do agente fiscal, que analisa as previsões legais e nelas deverá enquadrar o motivo de autuação.

Constitui infração a ação ou omissão, voluntária ou não, que importe na inobservância, por parte do contribuinte ou responsável, de normas estabelecidas no Regulamento, ou em atos administrativos de caráter normativo.

Ao infrator da legislação tributária do ICMS, são cominadas as seguintes penalidades:

a) multa;

b) proibição de transacionar com os órgãos da administração pública estadual;

c) sujeição a sistemas ou regimes especiais de controle, fiscalização e pagamento do imposto;

d) apreensão de bens e mercadorias, na forma da legislação específica;

e) cassação de incentivos ou benefícios fiscais;

f) suspensão ou cancelamento de inscrição cadastral;

g) proibição de transacionar com órgãos e entidades da administração pública do Distrito Federal;

h) cassação, suspensão ou exclusão de regime especial de emissão, escrituração de documentos fiscais, apuração e recolhimento do imposto.

Dentre as penalidades previstas no Regulamento do ICMS do Distrito Federal, destacamos:

a) 10% (dez por cento antes de iniciado procedimento fiscal relacionado com a infração, ou imposto declarado em guias de informação e apuração ou por escrituração fiscal eletrônica, inclusive quando se tratar de imposto retido pelo substituto tributário;

b) 15% (quinze por cento) para o contribuinte submetido a medidas de fiscalização ou a atos administrativos decorrentes do monitoramento, exclusivamente antes da lavratura de auto de infração.

(Art. 362, incisos I e II do RICMS/DF)

Fundamentos Legais: Artigos 16, inciso I; 74, inciso II, alínea “f” e 247-A a 247-H do Decreto nº 18.955/1997 – Regulamento do ICMS do Distrito Federal.