INDUSTRIALIZAÇÃO POR ENCOMENDA EM OPERAÇÃO TRIANGULAR

Sumário

1. Introdução;

2. Conceito;

3. Suspensão;

3.1. Encerramento da Suspensão;

3.2. Nota fiscal complementar;

4. Diferimento;

5. Prorrogação do Prazo de Retorno;

6. Remessa Para Industrialização Por Conta E Ordem Do Adquirente;

6.1. Fornecedor: Emissão de nota fiscal;

6.2. Autor da Encomenda: Emissão de nota fiscal;

6.3. Industrializador: Emissão de nota fiscal;

6.4. Operações interestaduais;

7. Industrialização Efetuada Por Mais De Um Estabelecimento De Industrializador Antes De Retornar Ao Autor Da Encomenda;

7.1. Primeiro Industrializador: Emissão de nota fiscal;

8. Remessa Direta Dos Produtos Industrializados A Estabelecimento Adquirente Por Conta E Ordem Do Encomendante;

8.1. Autor da Encomenda: Emissão da nota fiscal;

8.2. Industrializador: Emissão da nota fiscal;

9. Substituição Tributária.

1. INTRODUÇÃO

Na presente matéria será abordada a operação de remessa para industrialização operação triangular, isso ocorre quando o estabelecimento mandar industrializar mercadorias, sendo àquelas operações, que envolvem, ao menos, três estabelecimentos na mesma operação, conforme previsto nos artigos 402 e 408 do RICMS/SP e na Portaria CAT nº 22/2007, previstas na legislação paulista.

2. CONCEITO

Conforme disposto noartigo 4° do RIPI/2010, considera-se industrialização as operações, em que o estabelecimento modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, de que resulte produto tributado, ainda que de alíquota zero ou isento, tais como:

- Transformação - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova;

- Beneficiamento - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

- Montagem - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

- Acondicionamento ou recondicionamento a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição do original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria;

- Renovação ou recondicionamento - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

3. SUSPENSÃO

Conforme previsto no artigo 402 do RICMS/SP, na operação, interna ou interestadual, de industrialização por encomenda, tanto a remessa quanto o retorno da mercadoria, estão amparadas pela suspensão do ICMS.

Para tanto, o industrializador deve promover o retorno da mercadoria ao estabelecimento de origem, no prazo de 180 dias contados da data da saída da mercadoria do estabelecimento autor da encomenda.

3.1. Encerramento da Suspensão

Salvo prorrogação autorizada pelo fisco, decorrido o prazo indicado de 180 dias sem que ocorra o retorno da mercadoria ou dos produtos industrializados, será exigido o imposto devido por ocasião da saída, sujeitando o autor da encomenda ao recolhimento espontâneo com os devidos acréscimos legais exigidos na legislação, conforme previsto no artigo 410 do RICMS/SP e no parágrafo único do artigo 2º da Portaria CAT nº 22/2007.

3.2. Nota fiscal complementar

O contribuinte encomendante deverá emitir nota fiscal complementar para efeito de pagamento do imposto, mencionado no tópico anterior, relativo ao documento original, conforme previsto no artigo 182 do RICMS/SP.

4. DIFERIMENTO

O ICMS incidente sobre a parcela relativa aos serviços prestados (mão de obra) fica diferido para o momento em que, após o retorno dos produtos industrializados ao estabelecimento de origem, por este for promovida sua subsequente saída da mercadoria, conforme previsto na Portaria CAT nº 22/2007.

Não sendo aplicado nas seguintes situações:

- encomenda feita por não contribuinte do imposto, por estabelecimento rural de produtor e por estabelecimento optante pelo Simples Nacional;

- industrialização de sucata de metais.

Ressaltam-se quando o autor da encomenda for do Regime Periódico de Apuração e o estabelecimento executor do processo de industrialização for optante pelo Simples Nacional, também será aplicado o diferimento do ICMS sobre o valor correspondente à mão de obra cobrada, nos termos da Portaria CAT nº 22/2007 e da Decisão Normativa CAT nº 13/2009, restando o recolhimento do ICMS sobre os materiais aplicados no processo industrial em conformidade com os anexos de partilha do contribuinte do Simples Nacional.

5. PRORROGAÇÃO DO PRAZO DE RETORNO

O prazo de retorno de 180 dias é prorrogável, a critério do fisco, por igual período. É admitida, ainda, excepcionalmente, uma segunda prorrogação, por mais 180 dias, conforme disposto no artigo 409 do RICMS/SP.

De acordo com a Portaria CAT nº 151/2015, é informado a forma para realização dos pedidos de prorrogação de prazo para retorno dos produtos ao estabelecimento de origem.

O pedido deverá ser realizado por meio do ambiente da Nota Fiscal Eletrônica (NF-e), nas hipóteses em que o autor da encomenda for o emitente da NF-e de remessa para industrialização, ou no Posto Fiscal de vinculação do estabelecimento, nos demais casos.

Ressalta-se que será exigida a manifestação do destinatário das Notas Fiscais Eletrônicas de remessa para industrialização.

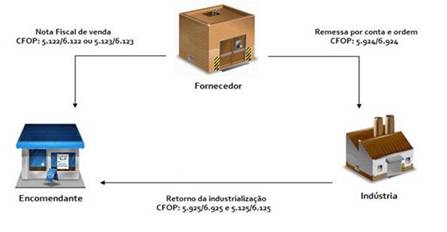

6. REMESSA PARA INDUSTRIALIZAÇÃO POR CONTA E ORDEM DO ADQUIRENTE

Quando um estabelecimento mandar industrializar mercadoria, com fornecimento de matéria-prima, produto intermediário ou material de embalagem, adquirido de fornecedor que promover a sua entrega diretamente ao estabelecimento industrializador, conforme previsto no artigo 406 do RICMS/SP, o contribuinte deve emitir nota fiscal conforme abaixo:

6.1. Fornecedor: Emissão de nota fiscal

O fornecedor deverá emitir nota fiscal:

1) Em nome do estabelecimento adquirente, na qual, além dos demais requisitos, deverão constar:

- o nome do titular;

- o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento em que os produtos serão entregues, bem como a circunstância de que se destinam à industrialização;

- o CFOP 5.122/6.122 e o 5.123/6.123 e, nessa nota fiscal, o destaque do valor do ICMS se devido.

2) Para acompanhar o transporte da mercadoria para o estabelecimento industrializador:

- com os dados do industrializador;

- com o CFOP 5.924/6.924, sem destaque do valor do imposto;

- no campo “dados adicionais”, deve ser mencionado o número, a série, a data da emissão da nota fiscal, o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ), do adquirente, por cuja conta e ordem a mercadoria será industrializada.

O estabelecimento fornecedor ficará dispensado da emissão do documento fiscal para acompanhar o transporte da mercadoria para o estabelecimento industrializador, com base no parágrafo único do artigo 406 do RICMS/SP, desde que atendidas às seguintes condições:

- a saída das mercadorias com destino ao estabelecimento industrializador seja acompanhada da nota fiscal.

- nos dados adicionais da nota fiscal mencionada na alínea anterior, seja indicada a data da efetiva saída das mercadorias com destino ao industrializador;

- na nota fiscal a que se refere a alínea "a", esteja mencionada a circunstância de que a remessa da mercadoria ao industrializador foi efetuada com a nota fiscal, mencionando-se, ainda, os seus dados identificativos.

6.2. Autor da Encomenda: Emissão de nota fiscal

O estabelecimento autor da encomenda deverá emitir nota fiscal, com o CFOP 5.949 relativo à remessa simbólica em nome do estabelecimento industrializador, sem destaque do valor do imposto, mencionando, além dos demais requisitos, o número, a série e a data do documento fiscal, referente à nota fiscal emitida pelo estabelecimento fornecedor.

Conforme o entendimento da SEFAZ/SP, através da Resposta à Consulta nº 5.917/2015, o autor da encomenda deverá utilizar o CFOP 5.949, para a emissão da nota fiscal de remessa simbólica com destino ao industrializador na operação triangular, prevista na alínea “a” do Inciso II do artigo 406 do RICMS/SP.

O autor da encomenda deverá também remeter a nota fiscal simbólica ao estabelecimento industrializador, que deverá anexá-la à nota fiscal emitida com o CFOP 5.924, que se refere à nota fiscal emitida pelo fornecedor para acompanhar o transporte da mercadoria para o estabelecimento industrializador, e efetuar as anotações pertinentes na coluna "Observações", na linha correspondente ao lançamento de ambas as notas fiscais no livro Registro de Entradas.

6.3. Industrializador: Emissão de nota fiscal

O estabelecimento industrializador deverá emitir nota fiscal na saída do produto industrializado com destino ao autor da encomenda, na qual, além dos demais requisitos, constará o nome, o endereço e os números de inscrição, estadual e no CNPJ, do fornecedor, o número, a série, quando adotada, e a data da emissão da nota fiscal simbólica emitida pelo autor da encomenda com destino ao industrializador, conforme previsto no Inciso III do artigo 406 do RICMS/SP.

Segue CFOP a ser utilizado:

- CFOP 5.925/6925 (retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente), este CFOP será utilizado para discriminar o retorno da mercadoria recebida para industrialização, no qual poderá ser amparada pela suspensão do ICMS, desde que retorne ao autor da encomenda dentro do prazo de 180 dias, conforme o artigo 402 do RICMS/SP;

- CFOP 5.125/6.125 (Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria): este código será utilizado para discriminar o valor das mercadorias empregadas e o total cobrado do autor da encomenda em relação ao serviço prestado.

Nas operações triangulares de industrialização por encomenda, há previsão de diferimento do ICMS referente aos serviços prestados pelo estabelecimento industrializador (mão de obra), desde que o industrializador e o autor da encomenda envolvidos na operação atendam aos requisitos previstos na Portaria CAT nº 22/2007, e a operação seja interna. Nas operações interestaduais a mão de obra será tributada normalmente.

6.4. Operações interestaduais

Conforme entendimento da Decisão Normativa CAT nº 03/2003, nas operações de venda de mercadoria com contribuinte localizado em outro Estado, em que a entrega seja efetuada, por conta e ordem do adquirente, diretamente ao estabelecimento industrializador paulista será aplicada a alíquota interestadual de 4%,7% e 12%, desde que o industrializador promova o retorno ao estabelecimento do autor da encomenda do produto.

Segue fluxograma:

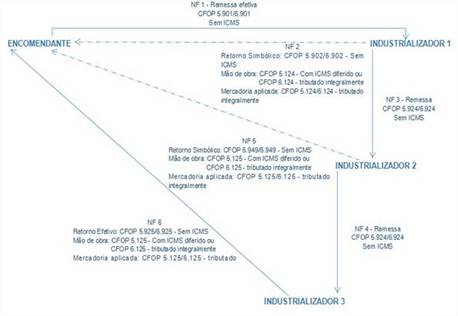

7. INDUSTRIALIZAÇÃO EFETUADA POR MAIS DE UM ESTABELECIMENTO DE INDUSTRIALIZADOR ANTES DE RETORNAR AO AUTOR DA ENCOMENDA

Conforme previsto no artigo 405 do RICMS/SP, em algumas situações, nas operações de industrialização por encomenda, é necessário que determinados produtos passem por várias etapas de industrialização, inclusive por mais de um estabelecimento industrializador, sendo assim deverão ser adotados os procedimentos conforme a legislação.

7.1. Primeiro Industrializador: Emissão de nota fiscal

O primeiro estabelecimento industrializador deverá emitir nota fiscal, com o CFOP 5.924/6.924, que terá como destinatário o outro estabelecimento industrializador, e na qual, além dos demais requisitos, constarão:

- a indicação de que a remessa se destina à industrialização por conta e ordem do autor da encomenda, que será qualificado nessa Nota Fiscal;

- o número, a série e a data da emissão, o nome, o endereço e os números de inscrição, estadual e no CNPJ, do emitente da nota fiscal que tiver acompanhado a mercadoria recebida em seu estabelecimento;

Ressalta-se que o primeiro industrializador deverá emitir também nota fiscal de retorno simbólico em nome do estabelecimento autor da encomenda, na qual, além dos demais requisitos, constarão:

- o número, a série e a data da emissão, o nome, o endereço e os números de inscrição, estadual e no CNPJ, do emitente da nota fiscal que tiver acompanhado a mercadoria recebida em seu estabelecimento;

- O número, a série e a data da emissão da nota fiscal referida na alínea anterior;

CFOP 5.902/6.902, com o valor da mercadoria recebida para industrialização, e com a suspensão do ICMS conforme previsto no artigo 402 do RICMS/SP;

- d) CFOP 5.124/6.124, com o destaque do valor do ICMS se devido, que será calculado sobre o valor total cobrado do autor da encomenda referente às mercadorias empregadas e mão de obra no processo de industrialização. Ressalvadas as hipóteses de aplicação do diferimento da mão de obra, visto que somente se aplicará nas operações internas desde que sejam atendidos os requisitos dispostos na Portaria CAT nº 22/2007. Nas operações interestaduais a mão de obra será tributada normalmente.

Segue fluxograma:

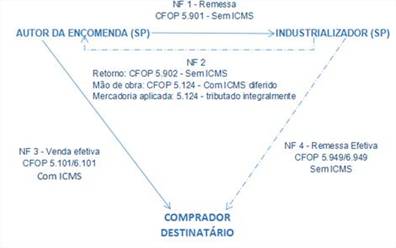

8. REMESSA DIRETA DOS PRODUTOS INDUSTRIALIZADOS A ESTABELECIMENTO ADQUIRENTE POR CONTA E ORDEM DO ENCOMENDANTE

Na operação de industrialização na hipótese em que o estabelecimento autor da encomenda e o industrializador estejam localizados no Estado de São Paulo, a remessa dos produtos poderá ser efetuada pelo industrializador, por conta e ordem do autor da encomenda diretamente para o estabelecimento que os tiver adquirido, conforme o artigo 408 do RICMS/SP.

Conforme o entendimento da Decisão Normativa CAT nº 03/2016, todos os contribuintes envolvidos nessa operação, deverão estar estabelecidos no Estado de São Paulo.

Não há previsão nas operações interestaduais, conforme disposto nos artigos 42 e 43 do Convênio S/N de 1970.

8.1. Autor da Encomenda: Emissão da nota fiscal

Conforme previsto nos Inciso I do artigo 408do RICMS/SP, o autor da encomenda deverá emitir nota fiscal de venda simbólica com o CFOP 5.101/6.101, em nome do titular do estabelecimento adquirente, na qual, além dos demais requisitos, constarão o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento industrializador que irá promover a remessa da mercadoria ao adquirente e com o destaque do ICMS, se devido.

Salienta-se que nas operações de industrialização por conta de terceiro, conforme manifestação da SEFAZ/SP, através da Resposta à Consulta, nº 17.069/2018, o autor da encomenda reveste-se da condição de industrializador, devendo inclusive, fazer constar em seu cadastro de contribuinte, a respectiva atividade industrial. Assim, em suas saídas, realizará a venda com emissão de nota fiscal com CFOP 5.101/6.101, conforme Resposta à Consulta nº 096/2011.

8.2. Industrializador: Emissão da nota fiscal

O estabelecimento industrializador deverá emitir nota fiscal em nome do estabelecimento adquirente para acompanhar o transporte da mercadoria, sem destaque do ICMS, na qual, além dos demais requisitos, deverá constar o CFOP 5.949/6.949, a natureza da operação "Remessa por Conta e Ordem de Terceiros", o número, a série e a data da emissão da Nota Fiscal, bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente.

Ressalta-se que o estabelecimento industrializador também deverá emitir nota fiscal simbólica, para o autor da encomenda solicitante da operação da entrega da mercadoria industrializada por conta e ordem, com os seguintes requisitos:

- CFOP 5.901, como natureza da operação a expressão "Retorno Simbólico de Produtos Industrializados por Encomenda", documentando o retorno do produto industrializado, no qual poderá ser amparada pela suspensão do ICMS, desde que retorne autor da encomenda dentro do prazo de 180 dias, conforme o artigo 402 do RICMS/SP;

- CFOP 5.124, com o valor das mercadorias empregadas e o valor total cobrado do autor da encomenda, com o destaque do ICMS se devido. Salienta-se que a previsão de diferimento do ICMS é somente sobre a parcela relativa aos serviços prestados pelo industrializador (mão de obra), observados os requisitos constantes na Portaria CAT nº 22/2007;

- o número, a série e a data da emissão da nota fiscal pela qual a mercadoria tiver sido recebida em seu estabelecimento para industrialização, o nome, o endereço e os números de inscrição, estadual e no CNPJ, do emitente;

- no campo de informações adicionais deverão constar, o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento adquirente para o qual for efetuada a remessa dos produtos e o número e a série da nota fiscal de "Remessa por Conta e Ordem de Terceiros”;

O industrializador deverá indicar, na nota fiscal emitida em devolução simbólica para o autor da encomenda, o valor do ICMS, quando devido, que será calculado sobre a importância das mercadorias empregadas e aproveitado pelo autor da encomenda como crédito, quando for admitido.

Segue fluxograma:

9. SUBSTITUIÇÃO TRIBUTÁRIA

De acordo com as disposições do Inciso I do artigo 264 do RICMS/SP, não se aplica substituição tributária em mercadoria destinada ao processo de industrialização.

Em uma operação de industrialização triangular de industrialização, entende-se que a responsabilidade pelo recolhimento e destaque do ICMS devido por substituição tributária relativo às notas fiscais pelas saídas subsequentes da mercadoria, serão do autor da encomenda, quando este efetuar a venda dessa mercadoria, considerando-se que perante a legislação do IPI, em seu artigo 9º do RIPI/2010, o autor da encomenda será equiparado a indústria.

Em regra, o autor da encomenda deverá emitir a nota fiscal de acordo com as disposições do artigo 273 do RICMS/SP na condição de substituto tributário, e utilizará para emissão da nota fiscal o CFOP 5.403/6.403, considerando-se que ele não submeta a mercadoria a nenhum outro processo industrial.