INDUSTRIALIZAÇÃO POR ENCOMENDA EM OPERAÇÃO TRIANGULAR

Sumário

1. Introdução;

2. Conceito;

3. Suspensão do ICMS;

3.1. Encerramento da Suspensão;

4. Remessa para Industrializaçãopor conta e Ordem do Adquirente;

4.1. Fornecedor: Emissão da nota Fiscal;

4.2. Autor da Encomenda: Emissão da Nota Fiscal;

4.3. Industrializador: Emissão da Nota Fiscal;

5. Industrialização Efetuada Por Mais De Um estabelecimento De Industrializador Antes De Retornar Ao Autor Da Encomenda;

5.1. Primeiro Industrializador: Emissão da Nota Fiscal;

6. Remessa Direta dos Produtos Industrializados a Estabelecimento;

6.1. Autor da Encomenda: Emissão da Nota Fiscal;

6.2 Industrializador: Emissão da Nota Fiscal;

7. Substituição Tributária;

8. Simples Nacional.

1. INTRODUÇÃO

Na presente matéria será abordada a operação de remessa para industrialização operação triangular, isso ocorre quando o estabelecimento mandar industrializar mercadorias, sendo àquelas operações, que envolvem, ao menos, três estabelecimentos na mesma operação, conforme previsto nos conforme previsto nos artigos 41 e 42 do Anexo XIII da Parte II da Resolução nº 720/2014.

2. CONCEITO

artigo 4° do RIPI/2010, considera-se industrialização as operações, em que o estabelecimento modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, de que resulte produto tributado, ainda que de alíquota zero ou isento, tais como:

- Transformação - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova;

- Beneficiamento - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

- Montagem - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

- Acondicionamento ou reacondicionamento a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria;

- Renovação ou recondicionamento - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

3. SUSPENSÃO DO ICMS

Nas saídas assim como o retorno, inclusive em operações simbólicas, das mercadorias enviadas à industrialização, mesmo que por conta e ordem do autor da encomenda conforme previsto no artigo 52, Inciso I do RICMS/RJ, há previsão de suspensão do ICMS.

Essa previsão de suspensão da incidência do ICMS, nas operações internas e interestaduais, é condicionada ao retorno das mercadorias, assim como dos produtos resultantes da industrialização, inclusive simbolicamente, dentro do prazo de 180 dias, sendo contados da data da saída do estabelecimento autor da encomenda. Tal prazo poderá ser prorrogado por mais 180 dias pela repartição fiscal, a requerimento do interessado, admitindo-se, excepcionalmente, uma segunda prorrogação de igual prazo.

Conforme previsto na forma do artigo 52, § 1, Item 1 do RICMS/RJ, a suspensão acima não se aplica à saída interestadual de sucata e produto primário de origem animal ou vegetal, salvo se a remessa e o retorno se fizerem nos termos de acordo entre o Estado do Rio de Janeiro e demais Estados interessados.

O valor total cobrado do autor da encomenda referente à mão de obra aplicada, na emissão do documento fiscal será destacado, quando devido, o valor do ICMS ao produto final da industrialização. Será utilizada alíquota prevista a tal mercadoria.

3.1. Encerramento da Suspensão

De acordo com artigo 54 do Livro I do RICMS/RJ, não se verificando a condição ou o requisito que legitima a suspensão, torna-se exigível o imposto com base na data da respectiva saída da mercadoria, corrigido monetariamente e com os acréscimos cabíveis, observados ainda o disposto na legislação.

a) emitir nota fiscal, com destaque do imposto, mencionando essa circunstância e remetendo a 1ª e a 3ª vias ou o respectivo DANFE ao destinatário da mercadoria;

b) lançar a nota fiscal acima preenchendo os campos relativos a espécie, série e subsérie, número e data do documento fiscal e o campo de identificação do emitente, fazendo constar o registro destinado a documento fiscal referenciado, os dados da nota fiscal de remessa original, assim como no registro destinado a observações de lançamentos fiscais, as parcelas correspondentes ao imposto e demais acréscimos legais, que serão lançados na apuração do ICMS, como "outros débitos”.

Há previsão de crédito do imposto que foi destacado no documento fiscal, sendo assim o destinatário da mercadoria poderá se creditar do imposto, mediante lançamento na apuração do ICMS, como "outros créditos".

4. REMESSA PARA INDUSTRIALIZAÇÃO POR CONTA E ORDEM DO ADQUIRENTE

Nas operações em que um estabelecimento encomende a industrialização de mercadorias, fornecendo matérias-primas, produtos intermediários e materiais de embalagem adquiridos de terceiro, os quais, sem transitar pelo estabelecimento adquirente, sejam entregues pelo fornecedor diretamente ao industrializador, as notas fiscais serão emitidas observando os procedimentos apresentados nas linhas seguintes, conforme previsto no artigo 41do Anexo XIII da Parte II da Resolução SEFAZ nº 7200/2014.

4.1. Fornecedor: Emissão de Nota Fiscal

O estabelecimento fornecedor emitirá nota fiscal com destaque do imposto, se devido, em nome do estabelecimento adquirente (autor da encomenda), consignando, além dos demais requisitos exigidos, o nome, o endereço e os números de inscrição, federal e estadual, do estabelecimento em que os produtos serão entregues, assim como a circunstância de que se destinam à industrialização.

O estabelecimento fornecedor também emitirá nota fiscal para acompanhar o transporte das mercadorias, sem destaque do imposto, em nome do estabelecimento industrializador, na qual deverão constar além dos demais requisitos exigidos referência à nota fiscal de que trata o inciso I, o nome, o endereço e os números de inscrição, federal e estadual, do adquirente, por cuja conta e ordem a mercadoria será industrializada

4.2. Autor da Encomenda: Emissão de nota fiscal

Apesar de a legislação não dispor claramente quanto à obrigatoriedade da emissão da nota fiscal de remessa para industrialização simbólica, preventivamente, entende-se que o autor da encomenda emitirá nota fiscal relativa à remessa simbólica em nome do estabelecimento industrializador, sem destaque do valor do imposto, mencionando, além dos demais requisitos, o número, a série e a data da nota fiscal de venda emitida pelo fornecedor. Esta nota fiscal será enviada ao estabelecimento industrializador, que deverá anexá-la à nota fiscal emitida pelo fornecedor por conta e ordem do autor da encomenda, efetuando as anotações pertinentes na coluna "observações", na linha correspondente ao lançamento no livro Registro de Entradas.

4.3. Industrializador: Emissão de Nota Fiscal

O estabelecimento industrializador, na saída do produto industrializado com destino ao adquirente, autor da encomenda, deverá emitir nota fiscal, na qual deverão constar além dos demais requisitos exigidos, o nome, o endereço e os números de inscrição, federal e estadual, do fornecedor, assim como a referência à nota fiscal emitida pelo fornecedor por conta e ordem do autor da encomenda, no campo “Notas Fiscais referenciadas” da NF-e.

Nesta nota fiscal também constarão, sob o código fiscal de operações e prestações (CFOP) 5.925/6.925, o valor das mercadorias recebidas para industrialização e o valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada, sem destaque do imposto. Sobre o valor total cobrado do autor da encomenda, o industrializador, utilizando o CFOP 5.125/6.125, destacará o imposto, se devido.

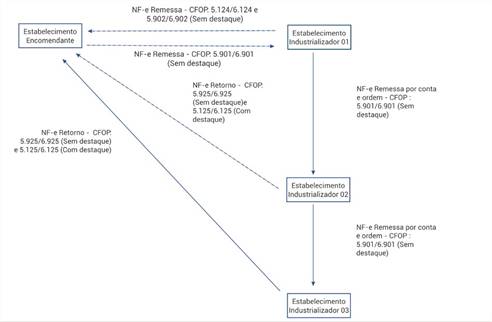

5. INDUSTRIALIZAÇÃO EFETUADA POR MAIS DE UM ESTABELECIMENTO DE INDUSTRIALIZADOR ANTES DE RETORNAR AO AUTOR DA ENCOMENDA

Conforme previsto no artigo 42 do Anexo XIII da Parte II da Resolução SEFAZ nº 720/2014, em algumas operações de industrialização por encomenda, para a finalização do produto é necessário que este seja encaminhado a mais de um estabelecimento industrial.

5.1. Primeiro Industrializador: Emissão de Nota Fiscal

1) O primeiro estabelecimento industrializador emitirá nota fiscal, com CFOP 5.949/6.949, para acompanhar o transporte da mercadoria ao industrializador seguinte, sem destaque do imposto, contendo, além dos requisitos normalmente exigidos:

- indicação de que a remessa se destina à industrialização por conta e ordem do adquirente, autor da encomenda, que deve ser qualificado nesta nota;

- referência à nota fiscal por meio da qual a mercadoria foi recebida em seu estabelecimento;

- nome, endereço e números de inscrição, federal e estadual, do seu emitente.

2) O primeiro estabelecimento industrializador também emitirá nota fiscal em nome do estabelecimento adquirente, autor da encomenda, contendo, além dos requisitos normalmente exigidos:

- referência à nota fiscal pela qual a mercadoria foi recebida em seu estabelecimento;

- nome, endereço e números de inscrição, federal e estadual, de seu emitente;

- referência à nota fiscal emitida em nome do próximo estabelecimento industrializador;

- valor da encomenda recebida para industrialização e o valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada;

- destaque do ICMS, quando devido, calculado sobre o valor total cobrado do autor da encomenda.

Este procedimento será praticado por todos estabelecimentos industrializadores quantos forem necessários, até que o último estabelecimento industrializador retorne ao estabelecimento autor da encomenda o produto final

6. REMESSA DIRETA DOS PRODUTOS INDUSTRIALIZADOS A ESTABELECIMENTO ADQUIRENTE POR CONTA E ORDEM DO ENCOMENDANTE

Apesar de a legislação fluminense não regulamentar claramente esta operação, entende-se por sua possibilidade, mediante analogia às disposições legais quanto às operações triangulares, ou seja, operações que envolvam três ou mais estabelecimentos existentes.

Recomenda-se, contudo, que o contribuinte antes de iniciar a operação efetue uma consulta formal ao fisco estadual, conforme previsto no Capítulo VI do Decreto nº 2.473/1979 (Código de Processo Administrativo-Tributário do Rio de Janeiro) para confirmação quanto a sua autorização.

Para essa operação serão reunidos os procedimentos utilizados na remessa para industrialização por encomenda simples, assim como os procedimentos utilizados na venda à ordem.

6.1. Emissão da nota fiscal pelo estabelecimento autor da encomenda:

O estabelecimento autor da encomenda emitirá nota fiscal de remessa de mercadoria para industrialização por encomenda, sem destaque do valor do imposto (NF 01 demonstrada abaixo), em nome do estabelecimento industrializador.

O estabelecimento autor da encomenda também emitirá nota fiscal de venda, com destaque do valor do imposto, se devido (NF 04 demonstrada no fluxograma abaixo), em nome do estabelecimento adquirente, na qual, além dos demais requisitos, constarão o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento industrializador que promoverá a remessa da mercadoria ao adquirente.

6.2. Emissão da nota fiscal pelo estabelecimento industrializador

O estabelecimento industrializador emitirá nota em nome do estabelecimento autor da encomenda, na qual, além dos demais requisitos, constarão: como natureza da operação, a expressão "retorno simbólico de produtos Industrializados por encomenda", o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ do estabelecimento adquirente para o qual for efetuada a remessa dos produtos, bem como o número e a série da nota fiscal acima, o número, a série e a data da emissão da nota fiscal pela qual a mercadoria tiver sido recebida em seu estabelecimento para industrialização, o nome, o endereço e os números de inscrição, estadual e no CNPJ, do emitente, e, ainda, o valor da mercadoria recebida para industrialização, o valor das mercadorias empregadas e o valor total cobrado do autor da encomenda, este com destaque do valor do imposto, se devido.

O estabelecimento industrializador também emitirá nota fiscal, em nome do estabelecimento adquirente para acompanhar o transporte da mercadoria, sem destaque do valor do imposto, na qual, além dos demais requisitos, constarão a natureza da operação, "Remessa por Conta e Ordem de Terceiros", o número, a série e a data da emissão da nota fiscal referida no item anterior, bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente.

7. SUBSTITUIÇÃO TRIBUTÁRIA

Na operação de industrialização por encomenda é muito comum gerar dúvida com relação ao momento que será devida a aplicação da substituição tributária conforme previsto no Livro II do ICMS/RJ.

A legislação do Estado não é clara, sendo assim será utilizada a legislação do Imposto sobre Produto Industrializado (IPI). Assim, entende-se que será adotada a premissa de que a empresa autora da encomenda se torna equiparada a industrial, nos termos do artigo 9°, inciso IV, do RIPI/2010.

Na operação de industrialização, seja ela por encomenda direta, ou triangular, é muito comum ficar em dúvida com relação à aplicação da substituição tributária no momento da saída do produto acabado, ou seja, se é o estabelecimento industrializador quem aplica a substituição tributária ou o autor da encomenda.

Entende-se que o encomendante deverá proceder a retenção do imposto referente às operações internas subsequentes, na saída destinada a outro contribuinte, ou seja, na venda destinada a revenda.

Ressaltamos, entretanto, que caso o encomendante seja estabelecimento comercial varejista e não haja operações internas subsequentes com as mesmas mercadorias em virtude de suas operações serem destinadas à consumidores finais, o recolhimento da substituição tributária será efetuada no momento da entrada da mercadoria acabada no estabelecimento encomendante.

Quanto ao CFOP, deve ser utilizado na saída da mercadoria, uma vez que o mesmo se equipara a industrial, será o 5.403 - vendas de mercadorias adquiridas ou recebidas de terceiros, na condição de contribuinte substituto. Ressalta-se, que, no caso do varejista em que o recolhimento da substituição tributária, tenha sido no momento da entrada do produto acabado, será o CFOP 5.405 - Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído.

8. SIMPLES NACIONAL

Não há vedação para as operações realizadas por empresas optantes pelo Simples Nacional. Sendo assim, entende-se que poderão ser observadas as mesmas regras dispostas nesta matéria. Ressaltamos, que no PGDAS-D, as empresas optantes pelo simples nacional, deverão considerar as notas emitidas referentes às vendas efetivas de mercadoria ao destinatário, pois a tributação no Simples ocorre de acordo com as receitas auferidas, conforme indicado no artigo 18 da Lei Complementar n° 123/2006.