INDUSTRIALIZAÇÃO POR ENCOMENDA EM OPERAÇÃO TRIANGULAR

SUMÁRIO

1. Introdução;

2. Conceito;

3. Tributação;

4. Fornecedor: Emissão da Nota Fiscal;

5. Industrializador: Emissão da Nota Fiscal;

6. Emissão da Nota Fiscal para Mercadorias que não Foram Utilizadas no Processo De Industrialização;

7. Simples Nacional.

1. INTRODUÇÃO

Na presente matéria será abordada a operação de remessa para industrialização operação triangular, isso ocorre quando o estabelecimento mandar industrializar mercadorias, sendo àquelas operações, que envolvem, ao menos, três estabelecimentos na mesma operação, conforme previsto no artigo 532 do RICMS/PA.

2. CONCEITO

Conforme disposto no artigo 4° do RIPI/2010, considera-se industrialização as operações, em que o estabelecimento modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, de que resulte produto tributado, ainda que de alíquota zero ou isento, tais como:

-Transformação - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova;

- Beneficiamento - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

- Montagem - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

- Acondicionamento ou reacondicionamento a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição daoriginal, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria;

- Renovação ou recondicionamento - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

3. TRIBUTAÇÃO

Há previsão de suspensão do ICMS na operação interna ou interestadual de remessa e retorno com mercadorias destinadas a industrialização por conta e ordem, conforme previsto no Inciso II, alínea “b” do artigo 520 do RICMS/PA

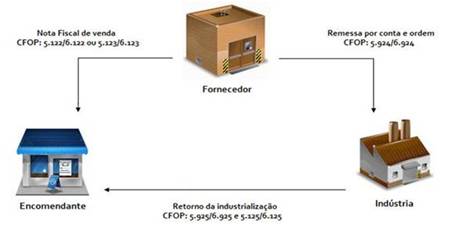

4. FORNECEDOR: EMISSÃO DA NOTA FISCAL

O estabelecimento fornecedor que remeter a mercadoria a título de industrialização por conta e ordem do adquirente, deverá emitir as notas fiscais como determina o artigo 532 do RICMS/PA, ou seja, emitir Nota Fiscal em nome do estabelecimento adquirente, da qual, além dos requisitos normalmente exigidos, constarão também os dados cadastrais do industrializador da mercadoria, conforme abaixo:

a) 5.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interna), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

b) 6.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interestadual), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

c) 5.123 - Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interna), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

d) 6.123 - Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interestadual), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido.

Na remessa da mercadoria por conta e ordem do adquirente, a empresa deverá emitir Nota Fiscal, sem destaque do imposto, para acompanhar o transporte das mercadorias ao estabelecimento industrializador, mencionando além dos requisitos normalmente exigidos, constarão também os dados cadastrais do industrializador da mercadoria, conforme determina o Inciso I, artigo 532 do RICMS/PA.

O estabelecimento fornecedor deverá emitir nota fiscal sem o destaque do imposto, no CFOP 5.924 ou o 6.924, e a natureza da operação, "Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente" para acobertar o trânsito da mercadoria até o estabelecimento industrializador, mencionando o número, a série e a data da nota fiscal de venda e o nome, o endereço e os números de inscrição, estadual e no CNPJ, do adquirente, por cuja conta e ordem a mercadoria será industrializada. Observações: ICMS suspenso conforme disposto no Inciso II, alínea ‘b’, artigo 520 do RICMS/PA.

5. INDUSTRIALIZADOR: EMISSÃO DA NOTA FISCAL

O artigo 532 do Inciso II, alínea “a” do RICMS/PA estabelece os procedimentos que deverão ser adotados pelo industrializador.

Deverá emitir a nota fiscal de retorno da remessa e a cobrança da industrialização. A referida nota do produto já industrializado se destinará ao adquirente e autor da encomenda, no caso em que, além dos requisitos normalmente exigidos, deverá constar os dados cadastrais da empresa encomentante da industrialização.

a) 5.925 -Remessas, pelo estabelecimento industrializador, dos insumos recebidos, por conta e ordem do adquirente, para industrialização e incorporados ao produto final, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente. O valor dos insumos nesta operação deverá ser igual ao valor dos insumos recebidos para industrialização, sendo a natureza da operação: Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente. Valor do produto: valor constante na nota fiscal de entrada da mercadoria, sem destaque do ICMS, pois há previsão de suspensão conforme Inciso II, alínea “b” do artigo 532 do RICMS/PA.

b) 5.125 - Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo não transitar pelo estabeleci mento adquirente. Valor referente ao serviço cobrado da industrialização. Com destaque do ICMS.

Nota fiscal emitida nos termos do Inciso II, alínea “b” do artigo 532 do do RICMS/PA.

O contribuinte poderá na mesma nota fiscal cobrar o serviço da industrialização, utilizando os procedimentos indicados acima.

Abaixo segue o fluxograma:

6. EMISSÃO DA NOTA FISCAL PARA MERCADORIAS QUE NÃO FORAM UTILIZADAS NO PROCESSO DE INDUSTRIALIZAÇÃO

A mercadoria recebida para industrialização e não utilizada no referido processo, deverá retornar ao adquirente da mercadoria, acompanhada com a nota fiscal emitida com o seguinte CFOP:

5.903/6.903 - Retorno de mercadoria recebida para industrialização e não aplicada no referido processo.

7. SIMPLES NACIONAL

A empresa optante pelo regime de tributação Simples Nacional adotará os mesmos procedimentos citados nesta matéria, efetuando o pagamento do PGDAS somente referente à nota fiscal emitida para efetuar a cobrança do serviço.