INDUSTRIALIZAÇÃO POR ENCOMENDA EM OPERAÇÃO TRIANGULAR

Sumário

1. Introdução;

2. Conceito ;

3. Suspensão do ICMS;

4. Vedação da Suspensão;

5. Encerramento da Suspensão;

6. Remessa para industrialização por conta e ordem do adquirente;

6.1. Fornecedor: Emissão de nota fiscal;

6.2. Industrializador: Emissão de nota fiscal ;

7. Industrialização efetuada por mais de um estabelecimento de industrializador antes de retornar ao autor da encomenda;

7.1. Industrializador: Emissão de nota fiscal ;

8. Remessa direta dos produtos industrializados a estabelecimento adquirente por conta e ordem do encomendante;

8.1. Autor da Encomenda: Emissão da nota fiscal ;

8.2. Industrializador: Emissão da nota fiscal ;

9. Mercadorias sujeitas ao regime da substituição tributária;

10. Diferimento;

11. Contribuintes optantes pelo simples nacional.

Na presente matéria será abordada a operação de remessa para industrialização operação triangular, isso ocorre quando o estabelecimento mandar industrializar mercadorias, sendo àquelas operações, que envolvem, ao menos, três estabelecimentos na mesma operação, conforme previsto nos artigos 280 a 282 do RICMS/BA.

Conforme disposto no artigo 4° do RIPI/2010, considera-se industrialização as operações, em que o estabelecimento modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, de que resulte produto tributado, ainda que de alíquota zero ou isento, tais como:

-Transformação - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova;

- Beneficiamento - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

- Montagem - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

- Acondicionamento ou reacondicionamento a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria;

- Renovação ou recondicionamento - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

Nas operações internas, interestaduais e para o exterior, há suspensão do ICMS, conforme disposto no artigo 280, inciso I, do RICMS/BA.

Nas remessas e nos retornos de mercadorias ou bens para recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, será aplicada a suspensão do ICMS, desde que as mercadorias ou bens venham a ser destinados a posterior industrialização ou comercialização pelo autor da encomenda, conforme previsto no inciso II do § 1° do artigo 280 do RICMS/BA.

conforme previsto no inciso III do § 1° do artigo 280 do RICMS/BA, a suspensão é condicionada, também, a que as mercadorias remetidas ou os produtos industrializados retornem ao estabelecimento de origem, no prazo de 180 dias, contados da data das respectivas saídas, sendo que esse prazo poderá ser prorrogado até duas vezes, por igual período, em face de requerimento escrito do interessado, dirigido à repartição fiscal a que estiver vinculado.

4. VEDAÇÃO DA SUSPENSÃO

Conforme disposto no inciso I do § 1° do artigo 280 do RICMS/BA, não se aplica a suspensão nas operações interestaduais com sucatas ou com produtos primários de origem animal, vegetal ou mineral, salvo nas hipóteses indicadas a seguir em decorrência da celebração de acordo interestadual:

- saída de gado suíno, para fins de industrialização no Estado de Sergipe, nos termos do Protocolo ICMS 51/2005;

- saída de leite in natura, oriundo da região do semiárido baiano denominada “Território de Identidade Bacia do Jacuípe”, que compreende os municípios de Baixa Grande, Capela do Alto Alegre, Gavião, Ipirá, Mairi, Nova Fátima, Pé de Serra, Pintadas, Quixabeira, Riachão do Jacuípe, São José do Jacuípe, Serra Preta, Várzea da Roça e Várzea do Poço, para fins de industrialização no Estado da Sergipe, da qual deverá resultar o produto denominado leite longa vida (UHT), nos termos do Protocolo ICMS 45/2016;

- saída de algodão em pluma do território baiano, para fins de industrialização no Estado do Ceará, da qual deverá resultar os produtos fio ou tecido de algodão, observado os termos do Protocolo ICMS 68/2016;

- saída de soja em grão, destinada à produção de óleo bruto de soja, promovida pelo estabelecimento baiano da empresa SEMENTES SELECTA S/A, situado no Município de Correntina, inscrito no CNPJ/MF sob o n° 00.969.790/0021-61 e Inscrição Estadual n° 129.849.629, para fins de industrialização em estabelecimento da própria empresa, situado no Município de Araguari, no Estado de Minas Gerais, inscrito no CNPJ/MF sob o n° 00.969.790/0005-41 e Inscrição Estadual n° 035.193694.0064 (Protocolo ICMS 77/2016).

Não ocorrendo o retorno das mercadorias ao estabelecimento do encomendante da industrialização no prazo de 180 dias contados da data da remessa, exceto na hipótese da prorrogação do prazo da suspensão do ICMS autorizada pelo fisco, ficará descaracterizada a suspensão do ICMS, conforme previsto no inciso III do § 1° do artigo 280 do RICMS/BA e considerando-se ocorrido o fato gerador do imposto pela data da remessa original dos insumos ao estabelecimento industrial, conforme prevê o inciso I do artigo 4° da Lei n° 7.014/96.

Conforme disposto no artigo 83, inciso VI, do RICMS/BA, para regularização da operação, o remetente da mercadoria deverá emitir nota fiscal para complementação do imposto,

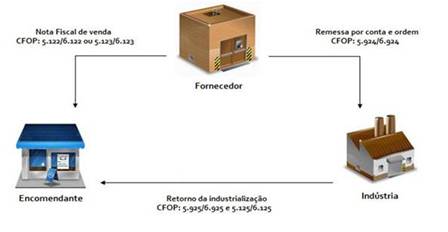

6. REMESSA PARA INDUSTRIALIZAÇÃO POR CONTA E ORDEM DO ADQUIRENTE

O estabelecimento fornecedor emitirá nota fiscal em nome do estabelecimento adquirente, com destaque do imposto, quando devido, que será aproveitado pelo adquirente como crédito, se for o caso, na qual constarão também o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ), do estabelecimento ao qual os produtos serão entregues, com a menção de que se destinam à industrialização, em conformidade com o inciso I do artigo 281 do RICMS/BA, conforme indicado no subtópico a seguir.

6.1. Fornecedor: Emissão de nota fiscal

O estabelecimento fornecedor deverá emitir os documentos fiscais, com os seguintes CFOP:

a) 5.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interna), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

b) 6.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interestadual), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

c) 5.123 - Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interna), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

d) 6.123 - Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interestadual), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido.

Ainda, o estabelecimento fornecedor deverá emitir nota fiscal sem o destaque do imposto, no CFOP 5.924 ou o 6.924, e a natureza da operação, "Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente" para acobertar o trânsito da mercadoria até o estabelecimento industrializador, mencionando o número, a série e a data da nota fiscal de venda e o nome, o endereço e os números de inscrição, estadual e no CNPJ, do adquirente, por cuja conta e ordem a mercadoria será industrializada.

Abaixo segue o fluxograma:

6.2. Industrializador: Emissão de nota fiscal

Conforme previsto no inciso II do artigo 281 do RICMS/BA, o estabelecimento industrializador deverá emitir nota fiscal, na saída do produto industrializado com destino ao adquirente, autor da encomenda, na qual, além dos demais requisitos exigidos, constarão o nome, o endereço e os números de inscrição, estadual e no CNPJ, do fornecedor, e o número, a série e a data da emissão da nota fiscal por este emitida, bem como o valor das mercadorias recebidas para industrialização, o valor das mercadorias empregadas na industrialização e o valor total cobrado do autor da encomenda.

Nesta nota fiscal, deverá constar o destaque do ICMS sobre o valor total cobrado do autor da encomenda, podendo este aproveitar o crédito, quando admitido, nos termos da alínea “b” do inciso II do artigo 281 do RICMS/BA.

As mercadorias recebidas para industrialização, a nota fiscal deverá ser emitida no CFOP 5.925 ou 6.925, e o CFOP 5.125 ou 6.125, relativamente ao valor cobrado pela industrialização.

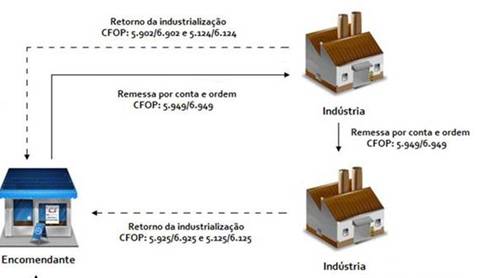

Os produtos em fase de industrialização tiverem de transitar por mais de um estabelecimento industrializador, conforme previsto no § 5° do artigo 280 do RICMS/BA, antes de serem entregues ao encomendante, cada industrializador deverá emitir documento fiscal, conforme abaixo:

7.1. industrializador: Emissão de nota fiscal

O primeiro industrializador deverá emitir Nota Fiscal para acompanhar o transporte das mercadorias ao industrializador seguinte, sem destaque do ICMS, na qual constará:

- a indicação de que a remessa se destina à industrialização por conta e ordem do autor da encomenda, devidamente identificado;

- número, série, e data da Nota Fiscal relativa à entrada das mercadorias em seu estabelecimento, bem como nome, endereço e número de inscrição, estadual e no CNPJ, do seu emitente.

O segundo industrializador emitirá emitir Nota Fiscal, em nome do estabelecimento autor da encomenda, na qual constará:

- número, série e data da Nota Fiscal relativa à entrada das mercadorias em seu estabelecimento, bem como nome, endereço e número de inscrição, estadual e no CNPJ, do seu emitente;

- número, série e data da Nota Fiscal referida na alínea anterior;

- valor das mercadorias recebidas para industrialização e valor cobrado do autor da encomenda, destacando, deste, o valor das mercadorias empregadas;

- destaque, sobre o valor cobrado do autor da encomenda, do ICMS que será aproveitado como crédito pelo destinatário, se for o caso.

Ressalta-seque conforme disposto no § 6° do artigo 280 do RICMS/BA, o último estabelecimento industrializador, ao promover a saída das mercadorias em retorno ao estabelecimento de origem, para o autor da encomenda, deverá emitir a Nota Fiscal na forma do § 4° do artigo 280 do RICMS/BA, conforme:

- a nota fiscal, emitida em nome do estabelecimento de origem, deverá conter o número, série e data da Nota Fiscal relativa à entrada das mercadorias em seu estabelecimento, bem como nome, endereço e números de inscrição estadual e no CNPJ do seu emitente;

- valor das mercadorias recebidas para industrialização e valor total cobrado do autor da encomenda, destacando se, deste, o valor das mercadorias empregadas;

- efetuar, na Nota Fiscal referida na alínea anterior, sobre o valor cobrado do autor da encomenda, o destaque do ICMS, que será aproveitado como crédito pelo destinatário, se for o caso.

Abaixo segue o fluxograma:

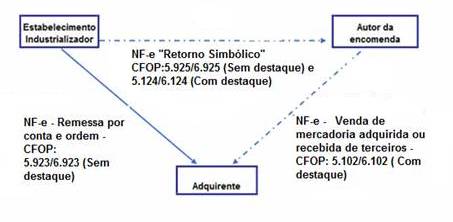

8. REMESSA DIRETA DOS PRODUTOS INDUSTRIALIZADOS A ESTABELECIMENTO ADQUIRENTE POR CONTA E ORDEM DO ENCOMENDANTE

Nos termos do artigo 282 do RICMS/BA, o produto industrializado poderá ser entregar pelo estabelecimento industrializador diretamente ao estabelecimento que os tenha adquirido, por conta e ordem do autor da encomenda, conforme segue abaixo:

8.1. Autor da Encomenda: Emissão da nota fiscal

Conforme disposto no inciso I, alíneas “a” e “b” do artigo 282 do RICMS/BA, o estabelecimento autor da encomenda deverá emitir nota fiscal, em nome do estabelecimento adquirente, na qual constará nome, endereço e números de inscrição estadual e no CNPJ do estabelecimento industrializador que irá promover a remessa das mercadorias ao adquirente, bem como efetuar o destaque do ICMS, quando devido, que será aproveitado como crédito pelo adquirente, se for o caso.

8.2. Industrializador: Emissão da nota fiscal

Conforme disposto no inciso II, alínea “a”, do artigo 282 do RICMS/BA, o estabelecimento industrializador deverá emitir nota fiscal em nome do estabelecimento adquirente, para acompanhar o transporte das mercadorias, sem destaque do ICMS, na qual constará como natureza da operação, "Remessa por Conta e Ordem de Terceiros", inclusive número, série e data da nota fiscal emitida pelo autor da encomenda, bem como nome, endereço e números de inscrição estadual e no CNPJ do seu emitente.

Conforme previsto no inciso II, alínea “b”, do artigo 282 do RICMS/BA, o estabelecimento industrializador, deverá emitir nota fiscal em nome do estabelecimento autor da encomenda, conforme:

-natureza da operação: “Retorno Simbólico de Produtos Industrializados por Encomenda”;

- nome, endereço e números de inscrição estadual e no CNPJ do estabelecimento adquirente para o qual for efetuada a remessa dos produtos, bem como número e série da nota fiscal emitida pelo autor da encomenda, conforme dispõe o subtópico 7.1 desta matéria;

- nome, endereço e números de inscrição, estadual e no CNPJ do emitente da nota fiscal pela qual foram as mercadorias recebidas em seu estabelecimento para industrialização;

- valor das mercadorias recebidas para industrialização e valor cobrado do autor da encomenda, destacando deste o valor das mercadorias empregadas;

- destaque, sobre o valor cobrado do autor da encomenda, do ICMS que será aproveitado como crédito pelo destinatário, se for o caso.

Ressalta-se, que nos termos do § 1° do artigo 282 do RICMS/BA, que os procedimentos disciplinados neste tópico aplicam-se, também, às remessas feitas pelo estabelecimento industrializador a outro pertencente ao titular do estabelecimento autor da encomenda.

O estabelecimento industrializador fica dispensado da emissão da nota fiscal em nome do adquirente, para acompanhar o transporte da mercadoria, conforme dispostono § 2° do artigo 282 do RICMS/BA, desde que:

- a saída dos produtos com destino ao estabelecimento adquirente seja acompanhada da nota fiscal emitida pelo autor da encomenda;

- no corpo da nota fiscal emitida pelo autor da encomenda seja mencionada a data da efetiva saída da mercadoria com destino ao adquirente;

- na nota fiscal em nome do estabelecimento autor da encomenda, seja mencionada a circunstância de ter sido a remessa da mercadoria ao adquirente efetuada com o documento fiscal emitido pelo autor da encomenda, indicando, ainda, os seus dados identificativos.

Abaixo segue o fluxograma:

9. MERCADORIAS SUJEITAS AO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA

Na operação de industrialização por encomenda é muito comum gerar dúvida com relação ao momento que será devida a aplicação da substituição tributária.

A legislação do Estado não é clara, sendo assim será utilizada a legislação do Imposto sobre Produto Industrializado (IPI). Assim, entende-se que será adotada a premissa de que a empresa autora da encomenda se torna equiparada a industrial, nos termos do artigo 9°, inciso IV, do RIPI/2010.

Na operação de industrialização, seja ela por encomenda direta, ou triangular, é muito comum ficar em dúvida com relação à aplicação da substituição tributária no momento da saída do produto acabado, ou seja, se é o estabelecimento industrializador quem aplica a substituição tributária ou o autor da encomenda.

Entende-se que o encomendante deverá proceder a retenção do imposto referente às operações internas subsequentes, na saída destinada a outro contribuinte, ou seja, na venda destinada a revenda.

Ressaltamos, entretanto, que caso o encomendante seja estabelecimento comercial varejista e não haja operações internas subsequentes com as mesmas mercadorias em virtude de suas operações serem destinadas à consumidores finais, o recolhimento da substituição tributária será efetuada no momento da entrada da mercadoria acabada no estabelecimento encomendante.

Quanto ao CFOP, deve ser utilizado na saída da mercadoria, uma vez que o mesmo se equipara a industrial, será o 5.403 - vendas de mercadorias adquiridas ou recebidas de terceiros, na condição de contribuinte substituto. Ressalta-se, que, no caso do varejista em que o recolhimento da substituição tributária, tenha sido no momento da entrada do produto acabado, será o CFOP 5.405 - Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído.

Aplica-se o diferimento do imposto às saídas do produto promovidas pelo estabelecimento industrializador, em retorno ao estabelecimento autor da encomenda, desde que o autor da encomenda e o estabelecimento executor da industrialização ou serviço sejam situados no Estado da Bahia e que as mercadorias se destinem a comercialização ou industrialização, conforme disposto no inciso XX do artigo 286 do RICMS/BA.

11. CONTRIBUINTES OPTANTES PELO SIMPLES NACIONAL

Não há vedação para as operações realizadas por empresas optantes pelo Simples Nacional.Sendo assim, entende-se que poderão ser observadas as mesmas regras dispostas nesta matéria.Ressaltamos, que no PGDAS-D, as empresas optantes pelo simples nacional, deverão considerar as notas emitidas referentes às vendas efetivas de mercadoria ao destinatário, pois a tributação no Simples ocorre de acordo com as receitas auferidas, conforme indicado no artigo 18 da Lei Complementar n° 123/2006.