FATOR “R” - CÁLCULO DO ANEXO V DO SIMPLES NACIONAL

Aspecto Previdenciário - Conceito

De Folha De Pagamento

Atualização

Sumario

1. Introdução;

2. Simples Nacional;

3. Enquadramento Do Simples Nacional;

4. Enquadramento No Anexo V - Conceito De Folha De Pagamento, Para Cálculo Do Fator “R”;

4.1 - Conceito De Folha De Salários;

4.1.1 – Encargos;

4.1.2 - Empregado Afastado;

4.2 - Fator “R”;

4.2.1 - Não Integra Para O Cálculo Do Fator “R”;

4.2.2 - Fórmula Para Cálculo Do Fator “R” – Folha De Pagamento;

4.2.3 - Hipótese De A ME Ou EPP Terem Menos De 13 (Treze) Meses De Atividade.

1. INTRODUÇÃO

A Lei Complementar nº 123, de 14 de dezembro de 2006, já atualizada, instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. E estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

E através da Lei Complementar nº 155, de 27 de outubro de 2016 (DOU de 27.10.2016), foram introduzidas algumas alterações na Legislação do SIMPLES NACIONAL.

As empresas enquadradas no Simples Nacional do Anexo V deverá fazer a apuração do fator “r”, e nesta matéria será demonstrado o conceito da folha de pagamento e a formula desse fator para apurar os valores a serem pago, demais informações verificar no verificar no Boletim INFORMARE nº 01/2018, “SIMPLES NACIONAL Normas Gerais Para o Ano-Calendário de 2018”, em assuntos do Simples Nacional.

2. SIMPLES NACIONAL

O SIMPLES NACIONAL é um regime tributário diferenciado, simplificado, aplicável às microempresas e empresas de pequeno porte, assim definidas de acordo com sua receita bruta anual.

Seguem abaixo, informações extraídas do site da Receite Federal do Brasil (http://www8.receita.fazenda.gov.br/simplesnacional/):

“O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 14.12.2006.

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

a) enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

b) cumprir os requisitos previstos na legislação; e

c) formalizar a opção pelo Simples Nacional”.

Observação: Matéria completa sobre o SIMPLES NACIONAL, verificar no Boletim INFORMARE nº 01/2018, “SIMPLES NACIONAL Normas Gerais Para o Ano-Calendário de 2018”, em assuntos do Simples Nacional.

3. ENQUADRAMENTO DO SIMPLES NACIONAL

A Lei Complementar nº 123/2006 e as atuais alterações, para fins de determinação da alíquota a ser utilizada no cálculo do Simples Nacional, trouxe 4 (quadro) Anexos (I, II, III, IV e V).

Observação: Matéria completa sobre o SIMPLES NACIONAL, verificar no Boletim INFORMARE nº 01/2018, “SIMPLES NACIONAL Normas Gerais Para o Ano-Calendário de 2018”, em assuntos do Simples Nacional.

4. ENQUADRAMENTO NO ANEXO V - CONCEITO DE FOLHA DE PAGAMENTO, PARA CÁLCULO DO FATOR “R”

As empresas optantes pelo Simples Nacional que obtiverem receitas sujeitas ao Anexo V, devem calcular (mensalmente) a relação entre a folha de salários incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração e a receita bruta total acumulada nos 12 (doze) meses anteriores ao período de apuração (r).

As atividades de prestação de serviços referidas acima serão tributadas na forma do Anexo III desta Lei Complementar caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28% (vinte e oito por cento). (§ 5º- j do art. 18 da Lei Complementar nº 123/2006, alterado pelo o art. 1º da Lei nº 155/2016).

Para o cálculo da razão a que se refere o parágrafo anterior, serão considerados, respectivamente, os montantes pagos e auferidos nos doze meses anteriores ao período de apuração para fins de enquadramento no regime tributário do Simples Nacional (§ 5º- k do art. 18 da Lei Complementar nº 123/2006, alterado pelo o art. 1º da Lei nº 155/2016).

Observação: Matéria completa sobre o SIMPLES NACIONAL, verificar no Boletim INFORMARE nº 01/2018, “SIMPLES NACIONAL Normas Gerais Para o Ano-Calendário de 2018”, em assuntos do Simples Nacional.

4.1 - Conceito De Folha De Salários

Considera-se folha de salários, incluídos encargos, o montante pago, nos 12 (doze) meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore (§ 24 do art. 18 da Lei Complementar nº 123/2006, alterado pelo o art. 1º da Lei nº 155/2016).

“Art. 18 da Lei Complementar n° 123/2006:

...

§ 24. Para efeito de aplicação do § 5o-K, considera-se folha de salários, incluídos encargos o montante pago nos doze meses anteriores ao período de apuração, a título de remunerações a pessoas física decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de prólabore (Redação dada pela Lei Complementar nº 155, de 2016) Produção de efeito.

§ 25. Para efeito do disposto no § 24 deste artigo, deverão ser consideradas tão somente as remunerações informadas na forma prevista no inciso IV do caput do art. 32 da Lei no 8.212, de 24 de julho de 1991” (**Verificar abaixo).

“Resolução Comitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011, artigo 26:

Art. 26. Na hipótese de a ME ou EPP optante pelo Simples Nacional obter receitas decorrentes da prestação de serviços previstas no inciso V do § 1º do art. 25-A, deverá apurar o fator “r”, que é a relação entre a: (Lei Complementar nº 123, de 2006, § 5º-J, 5º-K e 5º-M) (Redação dada pelo(a) Resolução CGSN nº 135, de 22 de agosto de 2017) (Vide Resolução CGSN nº 135, de 22 de agosto de 2017)

I - folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração; e

II - receita bruta total acumulada nos 12 (doze) meses anteriores ao período de apuração.

II - receita bruta total acumulada auferida nos mercados interno e externo nos 12 (doze) meses anteriores ao período de apuração. (Redação dada pelo(a) Resolução CGSN nº 126, de 17 de março de 2016) (Vide Resolução CGSN nº 126, de 17 de março de 2016)

§ 1º Para efeito do disposto no inciso I do caput, considera-se folha de salários, incluídos encargos, o montante pago nos 12 (doze) meses anteriores ao do período de apuração, a título de salários, retiradas de pró-labore, acrescidos do montante efetivamente recolhido a título de contribuição para a Seguridade Social destinada à Previdência Social e para o Fundo de Garantia do Tempo de Serviço. (Lei Complementar nº 123, de 2006, art. 18, § 24)

§ 2º Para efeito do disposto no § 1º:

I - deverão ser considerados os salários informados na forma prevista no inciso IV do art. 32 da Lei nº 8.212, de 1991; (Lei Complementar nº 123, de 2006, art. 18, § 25)

II - consideram-se salários o valor da base de cálculo da contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991, agregando-se o valor do décimo-terceiro salário na competência da incidência da referida contribuição, na forma do caput e dos §§ 1º e 2º do art. 7º da Lei nº 8.620, de 5 de janeiro de 1993. (Lei Complementar nº 123, de 2006, art. 18, § 24)”.

** “Lei n° 8.212/1991, artigo 32, inciso IV – declarar à Secretaria da Receita Federal do Brasil e ao Conselho Curador do Fundo de Garantia do Tempo de Serviço – FGTS, na forma, prazo e condições estabelecidos por esses órgãos, dados relacionados a fatos geradores, base de cálculo e valores devidos da contribuição previdenciária e outras informações de interesse do INSS ou do Conselho Curador do FGTS; (Redação dada pela Lei nº 11.941, de 2009)”.

** Importante: As informações abaixo, foram extraídas do site http://www8.receita.fazenda.gov.br/SimplesNacional/Perguntas/Perguntas.aspx, em Perguntas e Respostas nº “7.11”:

“7.11. O que significa fator "r" para fins do Simples Nacional?

A partir de 2018, as ME e as EPP optantes pelo Simples Nacional que obtiverem receitas decorrentes da prestação de serviços previstos no inciso V do § 1º do art. 25-A da Resolução CGSN nº 94, de 2011 (serviços sujeitos ao fator r), devem calcular a razão (r) entre a folha de salários, incluídos encargos, nos 12 meses anteriores ao período de apuração (FS12) e a receita bruta acumulada nos 12 meses anteriores ao período de apuração (RBT12), para definir em que Anexo elas serão tributadas:

- quando o fator “r” for igual ou superior a 0,28, serão tributadas pelo Anexo III;

- quando o fator “r” for inferior a 0,28, serão tributadas pelo Anexo V.

O valor do FS12 inclui:

As seguintes remunerações pagas e informadas em GFIP:

- remunerações pagas a segurados empregados e trabalhadores avulsos;

- remunerações pagas a segurados contribuintes individuais (pró-labore e pagamentos a “autônomos”);

- o valor do 13º salário, agregado na competência da incidência da contribuição previdenciária...”.

4.1.1 – Encargos

Conforme citado no item acima, os encargos também integram para o cálculo do fator “r” juntamente com a folha de salários, conforme abaixo:

a) Contribuição Previdenciária Patronal;

b) FGTS (valor efetivamente recolhido).

O montante efetivamente recolhido a título de contribuição para Seguridade Social, somente refere à parte patronal (CPP – Contribuição Previdenciária Patronal) paga pela empresa, ou seja, não inclui os valores descontados dos empregados (§ 24, artigo 18, da LC n° 123/2006).

** Importante: As informações abaixo, foram extraídas do site http://www8.receita.fazenda.gov.br/SimplesNacional/Perguntas/Perguntas.aspx, em Perguntas e Respostas nº “7.11”:

“7.11. O que significa fator "r" para fins do Simples Nacional?

O valor do FS12 inclui:

...

A título de encargos, o montante efetivamente recolhido:

- de Contribuição Patronal Previdenciária (inclusive a recolhida dentro do Simples Nacional); e

- para o Fundo de Garantia do Tempo de Serviço – FGTS”.

4.1.2 - Empregado Afastado

O empregado afastado recebendo benefício previdenciário (por exemplo, auxílio-doença acidentário), em que o encargo da empresa deste funcionário é apenas o recolhimento do FGTS, esse encargo deve ser considerado no cômputo do Fator “r” a que se refere o artigo 18 da Lei Complementar nº 123/2006.

** Importante: As informações abaixo, foram extraídas do site http://www8.receita.fazenda.gov.br/SimplesNacional/Perguntas/Perguntas.aspx, em Perguntas e Respostas nº “7.12”:

“7.12. Para fins de cálculo do Simples Nacional, o empregado afastado recebendo benefício previdenciário (por exemplo auxílio-doença), sendo o encargo da empresa deste funcionário apenas o recolhimento do FGTS, este encargo deve ser considerado no cômputo da relação "r" a que se refere o art. 18 da LC 123/2006? Sim. Sendo o recolhimento do FGTS um encargo da empresa, o valor recolhido a esse título entra no cômputo do "r" a que se refere o art. 18 da Lei Complementar nº 123, de 2006”.

Observação: Como o recolhimento do FGTS um encargo da empresa, o valor recolhido a esse título entra no cálculo do Fator “r”.

4.2 - Fator “R”

“Para apuração do fator “r”, considera-se como folha de pagamento o montante pago nos 12 (doze) meses anteriores ao do período de apuração, a título de salário, retiradas de prólabore, 13º salário, férias, acrescidos do montante efetivamente recolhido a título de contribuição para a Seguridade Social destinada à Previdência Social e para o Fundo de Garantia do Tempo de Serviço”.

Fator “r” é a relação entre a folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração, e a receita bruta total acumulada nos 12 (doze) meses anteriores ao período de apuração (“r”), ou seja, é cálculo desta relação (r).

Nas receitas sujeitas à aplicação de alíquotas do Anexo V, o fator “r” deverá ser apurado pela relação entre a folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração e a receita bruta total acumulada nos 12 (doze) meses anteriores ao período de apuração.

Observação: O cálculo do fator “r” é feito mensalmente, cálculo da relação (r).

Na hipótese de a ME ou EPP optante pelo Simples Nacional obter receitas decorrentes da prestação de serviços previstas no Anexo V, deverá apurar o fator “r”, que é a relação entre a:

a) folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração; e

b) receita bruta total acumulada auferida nos mercados interno e externo nos 12 (doze) meses anteriores ao período de apuração. (Redação dada pela Resolução CGSN nº 126, de 17 de março de 2016)

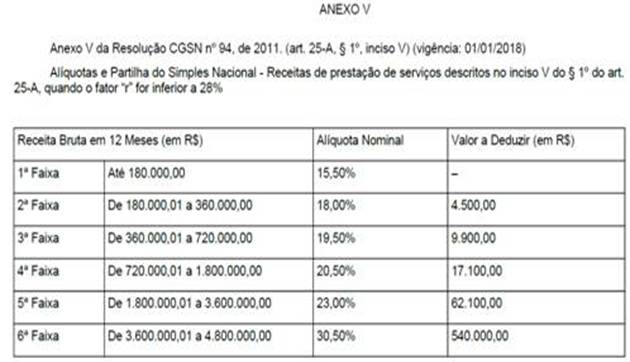

Ressalta-se que umas das características que difere a tabela do Anexo V das tabelas dos Anexos III e IV (que também são tabelas para receitas de prestação de serviço) é o fator “r”.

4.2.1 - Não Integra Para O Cálculo Do Fator “R”

As Resoluções CGSN determinam que para o cálculo do fator “r” devemos considerar o valor da folha de pagamento, como já vimos anteriormente.

Ressaltamos que não deverá ser considerado para calcular o fator “r”, como dispõe o Decreto nº 3.048/1999, artigo 214, § 9º, ou seja, deverá ser excluído o que não integra ao salário-de-contribuição.

As parcelas citadas, conforme o Decreto, quando pagas ou creditadas em desacordo com a Legislação pertinente, integra o salário-de-contribuição para todos os efeitos legais.

Através da alteração da Lei Complementar nº 123/2006, artigo 18, § 25 ficou determinado também que para fins de cálculo do fator “r” deverão ser considerados os salários informados na forma prevista no inciso IV do artigo 32 da Lei nº 8.212, de 24 de julho de 1991, ou seja, salários informados em GFIP.

“§ 26. Lei Complementar nº 123/2006, artigo 18. Não são considerados, para efeito do disposto no § 24, valores pagos a título de aluguéis e de distribuição de lucros, observado o disposto no § 1o do art. 14”.

*** Importante: As informações abaixo, foram extraídas do site da Receita Federal do Brasil (http://www8.receita.fazenda.gov.br/SimplesNacional/Perguntas/Perguntas.aspx), em Perguntas e Respostas – Pergunta de nº “7.11”:

“7.11. O que significa fator "r" para fins do Simples Nacional?

...

Não são considerados remunerações os valores pagos a título de aluguéis e de distribuição de lucros. (base normativa: art. 26 da Resolução CGSN nº 94, de 2011)”.

4.2.2 - Fórmula Para Cálculo Do Fator “R” – Folha De Pagamento

Conforme a Resolução Comitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011 e a Lei Complementar n° 123/2006, Anexo V, para fatos geradores ocorridos a partir de 1º de janeiro de 2009, deverá ser apurada a relação entre a folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração e a receita bruta total acumulada nos 12 (doze) meses anteriores ao período de apuração (r), conforme demonstrado abaixo:

Fator “r” = Folha de Salários incluídos encargos (em 12 meses) / Receita Bruta (em 12 meses)

ANEXO V.pdf (Redação dada pelo(a) Resolução CGSN nº 135, de 22 de agosto de 2017) (Vide Resolução CGSN nº 135, de 22 de agosto de 2017)

Observação: Matéria completa sobre o SIMPLES NACIONAL, verificar no Boletim INFORMARE nº 01/2018, “SIMPLES NACIONAL Normas Gerais Para o Ano-Calendário de 2018”, em assuntos do Simples Nacional.

4.2.3 - Hipótese De A ME Ou EPP Terem Menos De 13 (Treze) Meses De Atividade

Conforme a Resolução CGSN nº 94/2011, artigo 26, § 4°, § 4º Na hipótese de a ME ou EPP ter menos de 13 (treze) meses de atividade, adotar-se-ão, para a determinação da folha de salários anualizada, incluídos encargos, os mesmos critérios para a determinação da receita bruta total acumulada, estabelecidos no art. 21, no que couber. (Lei Complementar nº123, de 2006, art. 2º, inciso I e § 6º).

Exemplo (São 7 meses):

Empresa com início de sua atividade de junho de 2017, com os valores da folha de salário mais encargos, o cálculo do fator “r” será junho de 2017 a dezembro de 2017. Período de apuração janeiro de 2018 e o recolhimento no DAS no dia 20 do mês subseqüente, ou seja, fevereiro de 2018, conforme demonstração a seguir:

- Junho/2017: R$ 30.000,00

- Julho/2017: R$ 15.000,00

- Agosto/2017: R$ 15.000,00

- Setembro/2017: R$ 15.000,00

- Outubro/2017: R$ 10.000,00

- Novembro/2017: R$ 10.000,00

- Dezembro/2017: R$ 15.000,00

- Total: R$ 110.000,00

*** Para o cálculo do fator “r”, com recolhimento até o dia 20 de fevereiro de 2018, devemos considerar os valores de junho de 2017 a dezembro de 2017, conforme o exemplo acima, ou seja, os 7 (sete) meses, no total de R$ 110.000,00.

Dessa forma, a média aritmética da folha de salários mais encargos será:

R$ 110.000,00 / 7 (meses) = R$ 15.714,28

R$ 15.714,28 x 12 = R$ 188.571,36

Para cálculo do fator “r”, a empresa em questão utilizará o montante de R$ 188.571,36.

*** Observação: Outros exemplos, verificar no site Receita Federal do Brasil (http://www8.receita.fazenda.gov.br/SimplesNacional/Perguntas/Perguntas.aspx), em perguntas e respostas – Pergunta - “7.4. Se, para o cálculo do valor devido, é necessário saber qual é a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração (RBT12), como fazer em caso de empresa em início de atividade?”.

Fundamentos Legais: Os citados no texto.