DAE (DOCUMENTO DE ARRECADAÇÃO DO ESOCIAL)

COMPENSAÇÕES E RESTITUIÇÕES

Considerações

Sumário

1. Introdução;

2. DAE - Documento De Arrecadação Do Esocial;

3. Compensações No DAE;

3.1 – Abatimentos De Pagamentos Anteriores De DAE Para Uma Mesma Competência;

3.1.1 – Empregador Emitiu Uma Guia Anteriormente E Efetuou O Pagamento;

3.1.2 - Reabertura De Folha De Pagamento;

4. Restituição De Recolhimentos Feitos A Maior, Em Duplicidade Ou Indevidamente;

4.1 – Pagamento Em Duplicidade Do DAE - Perguntas Freqüentes “10” A “10.5”;

4.1.1 – INSS;

4.1.2 – FGTS.

1. INTRODUÇÃO

Nesta matéria será tratada sobre as possíveis compensações e restituições do DAE (Documento de Arrecadação do eSocial), conforme o esocial em seu manual e também em perguntas freqüentes e também no site da Receita Federal do Brasil.

2. DAE - DOCUMENTO DE ARRECADAÇÃO DO ESOCIAL

O recolhimento unificado dos tributos e do FGTS pelos empregadores domésticos é efetuado por meio do Documento de Arrecadação do eSocial (DAE), que consolida em um único documento as seguintes responsabilidades:

a) Imposto sobre a Renda Pessoa Física, se incidente - Trabalhador;

b) 8% a 11% de contribuição previdenciária - Trabalhador;

c) 8% de contribuição patronal previdenciária - Empregador;

d) 0,8% de seguro contra acidentes do trabalho - Empregador;

e) 8% de FGTS – Empregador.

Observação: Informações acima extraídas do site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/pagamento-indevido-ou-a-maior/esocial).

3. COMPENSAÇÕES NO DAE

As informações abaixo dos subitens “3.1 a 3.1.2”, dessa matéria, foram extraídas do Manual do DAE do subitem “4.3.2”.

3.1 – Abatimentos De Pagamentos Anteriores De DAE Para Uma Mesma Competência

Caso o empregador tenha feito o recolhimento parcial de um tributo ou FGTS (conforme item 4.3.1 Alteração Manual dos Valores da Guia Única - DAE do Manual do DAE), poderá gerar outro DAE com a diferença para efetuar o restante do pagamento.

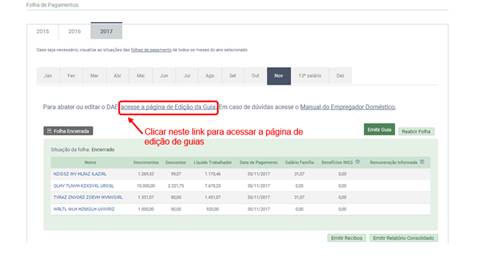

O empregador poderá entrar novamente na folha de pagamento dessa competência e clicar no link "Editar Guia", localizado na parte superior direita da tela. Será direcionado para a tela de Emissão do DAE.

3.1.1 – Empregador Emitiu Uma Guia Anteriormente E Efetuou O Pagamento

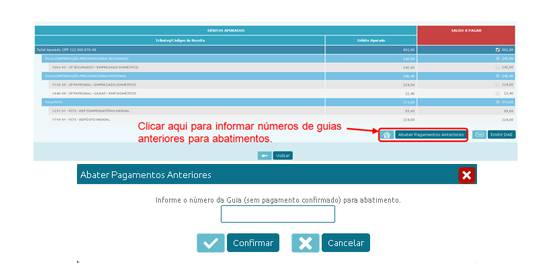

Caso o empregador tenha emitido uma guia anteriormente e efetuado o pagamento, poderá clicar no botão "Abater Pagamentos Anteriores" e selecionar a guia para abatimento, desde que da mesma competência/mês. Caso o pagamento ainda não tenha sido processado pelo sistema, o usuário deverá informar o número da guia manualmente. Este procedimento é válido para abatimento de tributos (Contribuição Previdenciária, GILRAT, IRRF) e FGTS.

O procedimento acima também deve ser realizado quando o empregador reabre a folha de pagamento de determinado mês e faz alterações nas remunerações e/ou na data de pagamento. Nesse caso, antes de fazer o abatimento de guias anteriores, será necessário fechar novamente essa folha para então emitir uma nova guia (DAE).

3.1.2 - Reabertura De Folha De Pagamento

No caso de reabertura de folha de pagamento que gere uma nova guia com valores menores de tributos e FGTS a opção "Abater Pagamentos Anteriores" não poderá ser utilizada, e também não será possível compensar os valores recolhidos a maior em outras competências. Nesse caso, o empregador deverá procurar a instituição arrecadadora - Receita Federal do Brasil e/ou Caixa Econômica Federal - para solicitar a restituição dos valores pagos indevidamente.

Importante: A funcionalidade de abater pagamentos anteriores só será possível para compensar pagamentos de DAE MENSAL. Nessa opção não será possível abater pagamentos de FGTS efetuados no desligamento (DAE Rescisório).

4. RESTITUIÇÃO DE RECOLHIMENTOS FEITOS A MAIOR, EM DUPLICIDADE OU INDEVIDAMENTE

Segue nos subitens abaixo, também perguntas freqüentes do site do esocial (https://portal.esocial.gov.br/empregador-domestico/perguntas-frequentes#restitui--o-de-recolhimentos-feitos-a-maior--em-duplicidade-ou-indevidamente). E informações extraídas do site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/pagamento-indevido-ou-a-maior/esocial).

4.1 – Pagamento Em Duplicidade Do DAE - Perguntas Freqüentes “10” A “10.5”

Segue abaixo, as perguntas freqüentes “10” a “10.5”, extraídas do site http://portal.esocial.gov.br/empregador-domestico/perguntas-frequentes:

“10. Restituição de recolhimentos feitos a maior, em duplicidade ou indevidamente:

* 10.01 - (16/01/2018) O empregador pagou o FGTS de OUT/2015 duas vezes, sendo uma na GRF Internet Doméstico, exclusiva do FGTS, e outro no DAE onde também pagou o FGTS e os tributos devidos. Como proceder para receber a restituição do FGTS pago em duplicidade?

Para solicitar a devolução do valor do FGTS recolhido em duplicidade o empregador deve acessar o endereço www.caixa.gov.br, Downloads, FGTS – Extrato e retificação de dados, onde pode capturar o formulário “RDF – Retificação com devolução do FGTS”. Após preenchimento do RDF, deve dirigir-se a uma agência da CAIXA para realizar o protocolo do pedido de restituição dos valores onde devem ser anexadas cópias da guia indevida e do comprovante de conta bancária de titularidade do empregador para crédito dos valores. O mesmo procedimento deve ser adotado quando tiver ocorrido duplicidade de recolhimento por meio de DAE.

* 10.02 - (16/01/2018) Os Empregadores que pagaram em duplicidade o DAE, o que fazer para solicitar a restituição/compensação dos tributos?

Para devolução dos tributos, o empregador doméstico deve preencher o formulário ANEXO I – Pedido de Restituição ou ressarcimento, da Instrução Normativa RFB nº 1717/2017, disponível na página da Receita Federal da internet. Para a comprovação da informação, o empregador deve anexar ao formulário os comprovantes de pagamento das guias pagas.

Para o preenchimento correto do formulário, o cidadão deve preencher a opção "Pagamento Indevido ou a Maior". No caso de mais de um pagamento indevido, o cidadão deve preencher o número de formulários iguais ao total de pagamentos feitos a mais. No entanto, ao entregar os formulários nas Unidades de Atendimento ao Contribuinte da Receita Federal, o cidadão poderá realizar um único pedido de restituição, por meio da criação de um único processo, ainda que este pedido se refira a diversos pagamentos.

Preenchimento – Como o respectivo formulário não possui campos individualizados para demonstração dos valores de pagamentos indevidos de cada um dos tributos recolhidos no DAE, o empregador deverá utilizar o quadro "Outras Informações", de preenchimento livre, para detalhamento desses valores.

No caso de recolhimento em duplicidade de FGTS por meio de DAE, deve ser adotado o procedimento descrito na pergunta 10.01.

OBS.: A partir da versão do programa PER/DCOMP que contemplar o pedido de restituição dos valores recolhidos por meio do Documento de Arrecadação do eSocial – DAE, os pedidos de restituição passarão a ser requeridos com uso deste programa.

* 10.03 - (16/01/2018) O empregador, por engano, efetuou o recolhimento das contribuições previdenciárias relativas às competências 10/2015 a 12/2015 por meio de GPS, com o Código 1600 - Contribuinte individual. O que tem de ser feito para que esses recolhimentos sejam reconhecidos?

Os recolhimentos efetuados por GPS, com competências a partir de outubro/2015, não são reconhecidos. O empregador deve fazer o recolhimento dessas competências por meio do Simples doméstico (DAE no eSocial) e solicitar restituição das GPS pagas indevidamente de acordo com a Instrução Normativa 1300/2012, mediante uso do programa PER/DCOMP – Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação, disponível na página da Receita Federal da internet, e observando as orientações contidas na pergunta 10.02.

* 10.04 - (16/01/2018) O empregador após o pagamento do DAE relativo à competência 11/2015, percebeu que o fez sem levar em conta o valor do adiantamento do 13º salário, o que acarretou recolhimento a menor do FGTS. Reabriu a folha, informou o valor do salário de novembro e do adiantamento do 13º salário e pagou o DAE novamente, o que implicou recolhimento do FGTS e dos tributos incidentes sobre o valor da remuneração de novembro de 2015 em duplicidade. Qual procedimento a ser adotado para a restituição do FGTS e dos tributos?

Para devolução do FGTS adotar o procedimento descrito na pergunta 10.01;

Para devolução dos tributos, adotar o procedimento descrito na pergunta 10.02.

* 10.05 - (16/01/2018) Quanto aos empregadores que pagaram a maior o DAE (informaram o salário errado do trabalhador), o que fazer para solicitar a restituição/compensação?

Para devolução do FGTS adotar o procedimento descrito na pergunta 10.01;

Para devolução dos tributos, adotar o procedimento descrito na pergunta 10.02.

4.1.1 – INSS

À exceção dos valores relativos ao FGTS, os demais valores recolhidos no Documento de Arrecadação do e-Social (DAE) referem-se a tributos administrados pela Secretaria da Receita Federal (RFB). Desta forma, os pedidos de restituição decorrentes de pagamentos efetuados de forma indevida ou em valor maior do que o devido destes tributos são regidos pela IN RFB 1.717/2017 (Atualizada).

O Comitê Gestor do eSocial criará funcionalidade para o pedido de restituição diretamente no Portal do eSocial. No entanto, enquanto o pedido eletrônico não é disponibilizado, o empregador doméstico poderá requerer a restituição por meio do formulário Pedido de Restituição, ao qual deverão ser anexados os documentos comprobatórios do direito creditório.

No preenchimento do formulário, deverá ser assinalada a opção “Pagamento Indevido ou a Maior (fl. 2)”. Para cadapagamento com valor a restituir, deverá ser preenchido um formulário “Pagamento Indevido ou a Maior” (fl. 2), onde serão apresentados os dados relativos DAE pago e ao valor total do pagamento indevido ou a maior. No quadro 5, "Demonstrativo do Cálculo da Restituição ou do Ressarcimento”, o contribuinte detalhará os valores do pagamento indevido ou a maior de cada um dos tributos recolhidos no DAE.

Atenção: O contribuinte poderá apresentar um único Pedido de Restituição, ainda que este pedido refira-se a diversos pagamentos.

Observação: As informações acima foram extraídas do site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/pagamento-indevido-ou-a-maior/esocial).

4.1.2 – FGTS

A restituição da parcela do FGTS paga indevidamente ou a maior no DAE deverá ser requerida à Caixa EconômicaFederal, conforme suas orientações (http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/pagamento-indevido-ou-a-maior/esocial).

No caso de recolhimento em duplicidade de FGTS por meio de DAE, deve ser adotado o procedimento descrito na pergunta 10.01.

“* 10.01 - (16/01/2018) empregador pagou o FGTS de OUT/2015 duas vezes, sendo uma na GRF Internet Doméstico, exclusiva do FGTS, e outro no DAE onde também pagou o FGTS e os tributos devidos. Como proceder para receber a restituição do FGTS pago em duplicidade? Para solicitar a devolução do valor do FGTS recolhido em duplicidade o empregador deve acessar o endereço www.caixa.gov.br, Downloads, FGTS – Extrato e retificação de dados, onde pode capturar o formulário “RDF – Retificação com devolução do FGTS”. Após preenchimento do RDF, deve dirigir-se a uma agência da CAIXA para realizar o protocolo do pedido de restituição dos valores onde devem ser anexadas cópias da guia indevida e do comprovante de conta bancária de titularidade do empregador para crédito dos valores. O mesmo procedimento deve ser adotado quando tiver ocorrido duplicidade de recolhimento por meio de DAE”.

Fundamentos Legais: Citados no texto.