SIMPLES NACIONAL - REGIME DE CAIXA E REGIME DE COMPETÊNCIA PARA - 2019

Momento da Opção

Sumário

1. Introdução;

2. Regime de Competência;

3. Adoção do Regime de Caixa;

3.1 - Momento da Opção;

3.2 - Tratamento Tributário Das Parcelas Não Vencidas Nos Casos de Prestações de Serviços ou Operações Com Mercadorias a Prazo;

3.3 - Casos Especiais - Receita Auferida e Não Recebida;

3.4 – Devolução de Mercadoria Vendida;

3.5 – Cancelamento de Documento Fiscal;

3.6 – Empresas Que Ultrapassarem os Sublimites Previstos Para Efeito de Recolhimento do ICMS e ISS

4. Obrigações Acessórias;

4.1 - Guarda de Documentos;

4.2 - Operações Com Cartões de Créditos;

4.3 - Prestações e Operações Realizadas Por Meio de Cheques;

4.4 - Normas da Administração Tributária;

4.5 - Descumprimento Das Obrigações Acessórias;

5. Anexo IX - Registro de Valores a Receber.

1. INTRODUÇÃO

Através dos arts. 16 a 20 da Resolução CGSN nº 140/2018, alterada pela Resolução CGSN nº 141/2018 e 142/2018, a ME e a EPP poderão, opcionalmente, utilizar a receita bruta total recebida no mês (regime de caixa), em substituição à receita bruta auferida (regime de competência), exclusivamente para a determinação da base de cálculo mensal.

Nos itens a seguir abordaremos todos os procedimentos a serem observados pela ME e a EPP no momento que optarem pela forma de reconhecimento da receita bruta para fins de cálculo do SIMPLES NACIONAL.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. REGIME DE COMPETÊNCIA

A adoção do regime de competência tem por finalidade reconhecer, na contabilidade, as receitas, custos e despesas, no período a que competem, independentemente da sua realização em moeda.

Um exemplo para ilustrarmos e melhor compreendermos seria quando uma empresa realiza uma venda para pagamento em 60 (sessenta) dias. A receita é reconhecida na data da venda e, portanto, o valor da venda estará indicado na Demonstração do Resultado do Exercício daquele mês.

3. ADOÇÃO DO REGIME DE CAIXA

A ME e a EPP poderão, opcionalmente, utilizar a receita bruta total recebida no mês - regime de caixa, em substituição à receita bruta auferida - regime de competência, exclusivamente para a determinação da base de cálculo mensal.

O regime de competência continuará a ser utilizado para as demais finalidades, especialmente, para determinação dos limites e sublimites, bem como da alíquota a ser aplicada sobre a receita bruta recebida no mês. (Lei Complementar nº 123, de 2006, art. 18, § 3º)

O regime de caixa será utilizado somente para efeito de base de cálculo na apuração dos valores devidos.

No regime de caixa, as receitas são reconhecidas somente no momento em que o cliente paga a fatura, e as despesas são reconhecidas no momento em que são efetivamente pagas.

No caso de a ME ou a EPP possuir filiais, deverá ser considerado o somatório das receitas recebidas por todos os estabelecimentos.

3.1 - Momento da Opção

A opção pelo regime de reconhecimento de receita bruta deverá ser registrada em aplicativo disponibilizado no Portal do Simples Nacional no momento da apuração dos valores devidos:

a) relativos ao mês de novembro de cada ano-calendário, com efeitos para o ano-calendário subsequente, na hipótese de ME ou EPP já optante pelo Simples Nacional;

b) relativos ao mês de dezembro, com efeitos para o ano-calendário subsequente, na hipótese de ME ou EPP em início de atividade, com efeitos da opção pelo Simples Nacional no mês de dezembro; e

c) relativos ao mês de início dos efeitos da opção pelo Simples Nacional, nas demais hipóteses, com efeitos para o próprio ano-calendário.

O regime de reconhecimento da receita bruta será irretratável para todo o ano-calendário.

Na hipótese de a ME ou EPP possuir filiais, deverá ser considerado o somatório das receitas brutas de todos os estabelecimentos.

A receita bruta auferida ou recebida será segregada na forma prevista no art. 25 da Resolução CGSN nº 140/2018.

Consideram-se separadamente, em bases distintas, as receitas brutas auferidas ou recebidas no mercado interno e aquelas decorrentes de exportação para o exterior (Redação dada pela Resolução CGSN nº 141, de 06 de julho de 2018).

3.2 - Tratamento Tributário Das Parcelas Não Vencidas Nos Casos de Prestações de Serviços ou Operações Com Mercadorias a Prazo

Nas prestações de serviços ou operações com mercadorias com valores a receber a prazo, a parcela não vencida deverá obrigatoriamente integrar a base de cálculo dos tributos abrangidos pelo Simples Nacional até o último mês do ano-calendário subsequente àquele em que tenha ocorrido a respectiva prestação de serviço ou operação com mercadorias.

3.3 - Casos Especiais - Receita Auferida e Não Recebida

A receita auferida e ainda não recebida deverá integrar a base de cálculo dos tributos abrangidos pelo SIMPLES NACIONAL, nas seguintes situações:

a) encerramento de atividades, no mês em que ocorrer o evento;

b) retorno ao regime de competência, no último mês de vigência do regime de caixa;

c) exclusão do SIMPLES NACIONAL, no mês anterior ao dos efeitos da exclusão.

3.4 – Devolução de Mercadoria Vendida

Na hipótese de devolução de mercadoria vendida por ME ou EPP optante pelo Simples Nacional, em período de apuração posterior ao da venda, deverá ser observado o seguinte:

a) o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês;

b) caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido.

Para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo Regime de Caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente.

3.5 – Cancelamento de Documento Fiscal

Na hipótese de cancelamento de documento fiscal, nas situações autorizadas pelo respectivo ente federado, o valor do documento cancelado deverá ser deduzido no período de apuração no qual tenha havido a tributação originária, quando o cancelamento se der em período posterior, observado o seguinte:

a) para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo Regime de Caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente ou tomador;

b) na hipótese de nova emissão de documento fiscal em substituição ao cancelado, o valor correspondente deve ser oferecido à tributação no período de apuração relativo ao da operação ou prestação originária.

3.6 – Empresas Que Ultrapassarem os Sublimites Previstos Para Efeito de Recolhimento do ICMS e ISS

Na hipótese do impedimento de recolhimento do ICMS e ISS pelo o Simples Nacional por ter ultrapassado os sublimites, e havendo a continuidade do Regime de Caixa, a receita auferida e ainda não recebida deverá integrar a base de cálculo do ICMS e do ISS do mês anterior ao dos efeitos do impedimento e seu recolhimento deve ser feito diretamente ao respectivo ente federado, na forma por ele estabelecida, observados os arts. 21 a 24 da Resolução CGSN nº 140/2018 (Redação dada pela Resolução CGSN nº 142, de 21 de agosto de 2018).

4. OBRIGAÇÕES ACESSÓRIAS

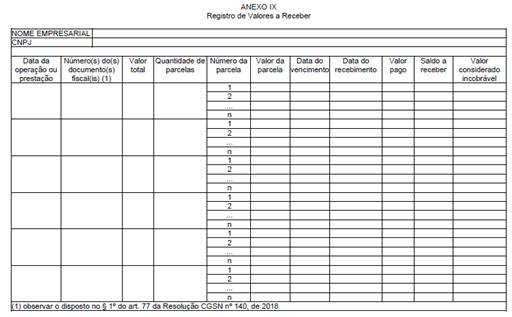

A optante pelo Regime de Caixa deverá manter registro dos valores a receber, no modelo constante do Anexo IX da Resolução CGSN nº 140/2018 (vide item 5), no qual constarão, no mínimo, as seguintes informações, relativas a cada prestação de serviço ou operação com mercadorias a prazo:

a) número e data de emissão de cada documento fiscal;

b) valor da operação ou prestação;

c) quantidade e valor de cada parcela, bem como a data dos respectivos vencimentos;

d) a data de recebimento e o valor recebido;

e) saldo a receber;

f) créditos considerados não mais cobráveis.

Na hipótese de haver mais de um documento fiscal referente a uma mesma prestação de serviço ou operação com mercadoria, estes deverão ser registrados conjuntamente.

4.1 - Guarda de Documentos

A adoção do Regime de Caixa pela ME ou EPP não a desobriga de manter em boa ordem e guarda os documentos e livros previstos na Resolução CGSN nº 140/2018, inclusive com a discriminação completa de toda a sua movimentação financeira e bancária, constante do Livro Caixa.

4.2 - Operações Com Cartões de Créditos

Fica dispensado o registro na forma do item 4 em relação às prestações e operações realizadas por meio de administradoras de cartões, inclusive de crédito, desde que a ME ou EPP anexe ao respectivo registro os extratos emitidos pelas administradoras relativos às vendas e aos créditos respectivos.

4.3 - Prestações e Operações Realizadas Por Meio de Cheques

Aplica-se o disposto no item 4 para os valores decorrentes das prestações e operações realizadas por meio de cheques:

a) quando emitidos para apresentação futura, mesmo quando houver parcela à vista;

b) quando emitidos para quitação da venda total, na ocorrência de cheques não honrados;

c) não liquidados no próprio mês.

4.4 - Normas da Administração Tributária

A ME ou EPP deverá apresentar à administração tributária, quando solicitado, os documentos que comprovem a efetiva cobrança dos créditos considerados não mais cobráveis.

São considerados meios de cobrança:

a) notificação extrajudicial;

b) protesto;

c) cobrança judicial;

d) registro do débito em cadastro de proteção ao crédito.

4.5 - Descumprimento Das Obrigações Acessórias

A ME ou EPP optante pelo regime de caixa que deixar de cumprir as obrigações acessórias previstas no item 4 será desconsiderada, de ofício, a sua opção, para os anos-calendário correspondentes ao período em que tenha ocorrido o descumprimento (art. 78 da Resolução CGSN nº 140/2018).

Os tributos abrangidos pelo SIMPLES NACIONAL deverão ser recalculados pelo regime de competência, sem prejuízo dos acréscimos legais correspondentes.

5. ANEXO IX - REGISTRO DE VALORES A RECEBER

Anexo IX da Resolução CGSN nº 140, de 22 de maio de 2018. (art. 77)

Fundamentos Legais: Os citados no texto.